Як визначити, чи справедливо оцінений токен L1 публічного блокчейну: повна методологія та аналіз кейсів

У криптовалютному ринку оцінка реальної вартості токена завжди була складною задачею для інвесторів. Різні типи токенів потребують різних оціночних підходів, їх не можна змішувати. У цій статті буде зосереджено увагу на методах оцінки токенів L1 блокчейнів, з подальшим поділом на універсальні L1 (наприклад, $ETH, $SOL, $BNB, $AVAX, $DOT, $ADA, $SUI) та прикладні L1 (наприклад, $HYPE, $dYdX, $OSMO, $RUNE, $RENDER, $TON, $RON).

1. Дохід (Revenue)

Перший крок оцінки — аналіз доходу, але ключове питання — чи дійсно цей дохід належить токену.

✅ Включає: викуп, спалювання, дивіденди для власників токенів, кошти на розвиток протоколу.

❌ Не включає: повністю виведені з екосистеми доходи, які не приносять прямої вигоди токену.

Якщо протокол працює менше року, квартальний або місячний дохід можна річно скоригувати.

2. Співвідношення FDV/Revenue

FDV (повністю розведена ринкова капіталізація) до доходу — це швидкий спосіб отримати перше враження. У традиційних технологічних компаніях це співвідношення зазвичай становить 8–15.

У криптосвіті це співвідношення часто вище, але все одно може бути орієнтиром.

3. Зростання та залученість користувачів (Growth & Traction)

Лише FDV/Revenue недостатньо, потрібно також аналізувати ончейн-активність:

Кількість активних адрес

Кількість транзакцій

Обсяг транзакцій

TVL (Total Value Locked, заблокована вартість)

Абсолютні значення не є ключовими, важливі саме тренди. Мережі, що постійно зростають, навіть якщо зараз їхній масштаб невеликий, отримують у оцінці авансом потенціал майбутнього зростання.

4. Бюджет безпеки (Security Budget)

Усі L1 потребують бюджету безпеки, який переважно формується з комісій за транзакції або емісії токенів. Ключовий показник — чистий рівень емісії (Net Issuance Rate):

Чистий рівень емісії = (емісія - спалювання) / загальна кількість токенів

Якщо від’ємний → відмінно, спалювання перевищує емісію, токен має дефляційні властивості.

Якщо додатний → інфляційний тиск, негативно для токена.

5. Майбутні розблокування (Future Unlocks)

Графік розблокування токенів безпосередньо впливає на оцінку:

Для маркетингу, зарплат команди → негативно.

Для розвитку або винагороди власників токенів → позитивно.

Орієнтири:

<10% в обігу → низький тиск

10–30% → середній тиск

30% → високий тиск

Інструменти на кшталт @Tokenomist_ai допомагають відстежувати дані про розблокування.

Кейс-стаді

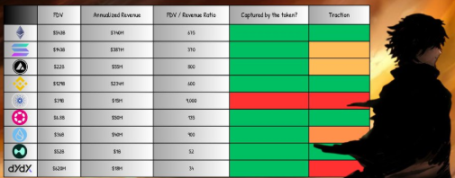

Ethereum ($ETH)

Дохід за минулий рік ≈ 740 мільйонів доларів.

100% доходу належить ETH (спалювання, стейкінг-нагороди, розподіл MEV).

FDV/Revenue ≈ 675, що значно вище традиційного діапазону.

Попри високу оцінку, ETH має подвійну роль “зберігання вартості + глобальний розрахунковий рівень”, а також дефляційний потенціал, тому користується структурною премією.

Solana ($SOL)

Дохід за минулий рік ≈ 387 мільйонів доларів.

FDV ≈ 14.3 мільярда доларів → FDV/Revenue ≈ 370.

Висока оцінка базується переважно на високій пропускній здатності та потенціалі масового впровадження.

Hyperliquid ($HYPE)

Унікальний механізм: 100% доходу йде на викуп токенів, повністю на користь власників токенів.

Дохід за останні 90 днів ≈ 255 мільйонів доларів → річний ≈ 1 мільярд доларів.

FDV ≈ 5.2 мільярда доларів → FDV/Revenue ≈ 52, що значно нижче, ніж у ETH та SOL.

Зараз займає лише 4.9% ринку CEX, потенціал зростання величезний.

Висновок

Оцінка токенів L1 блокчейнів ніколи не буде такою ж прямолінійною, як у традиційних компаніях. Дохід і фундаментальні показники дають нам орієнтири, але реальна ціна більше визначається спекуляціями та очікуваннями майбутнього.

З порівняння кейсів видно:

Ethereum має довгострокову структурну премію;

Оцінка Solana більше залежить від наративу та потенціалу adoption;

HYPE демонструє ідеальну модель, коли дохід напряму повертається власникам токенів.

Загалом, у більшості L1-проектів нинішня вартість, яку вони створюють, суттєво відрізняється від їхньої ринкової капіталізації, і ринок залишається високоспекулятивним. Інвестори при оцінці мають враховувати як жорсткі метрики (дохід, розблокування, бюджет безпеки), так і м’які фактори (тренди зростання, наративна премія).

Інакше кажучи, справжнім рушієм ціноутворення на крипторинку залишається ставка на майбутнє, а не поточний грошовий потік.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Огляд Coinpedia: Основні новини криптовалют цього тижня | 29 листопада 2025

Ціна QNT прориває низхідний клин: чи зможе бичача структура підштовхнути до $150?

Цифровий долар накопичує золото, сховище Tether вражає уяву!

Криптовалютна різанина призупинилася: чи досягнуто дна?