SharpLink та Upexi: кожен має свої переваги та недоліки в DAT

Upexi та SharpLink увійшли в сферу, де розмиті межі між корпоративним фінансуванням і управлінням криптовалютними активами.

Upexi та SharpLink вже увійшли в сферу, де межа між корпоративним фінансуванням і управлінням криптовалютними активами розмита.

Автор: Prathik Desai

Переклад: Block unicorn

Вступ

Я й справді не знаю, як мені вдалося пережити останній час. Безліч фінансових звітів ледь не поглинули мене. Я починаю сумніватися у своїй любові до цифр. Причина не в надмірному аналізі, а в тому, що кожен із шести фінансових звітів, які я написав за останні три тижні, розкрив щось надзвичайно рідкісне для корпоративної фінансової звітності.

Фінансовий стан цифрових активів (DATs) тісно переплетений зі стратегіями DeFi, що робить аналіз фінансових результатів компаній надзвичайно складним.

Upexi та SharpLink Gaming цього тижня опублікували квартальні фінансові звіти — саме ці компанії стали об’єктом мого останнього глибокого фінансового аналізу.

На перший погляд, вони здаються звичайними компаніями: одна продає споживчі бренди, інша займається партнерським маркетингом у сфері спортивних ставок. Але лише заглибившись, можна побачити, що справжній вплив на їхню оцінку, прибутковість і загальний імідж мають не склади чи e-commerce-платформи, а криптовалюта.

Upexi та SharpLink вже увійшли в сферу, де межа між корпоративним фінансуванням і управлінням криптовалютними активами розмита.

У сьогоднішній статті я розповім про цікаві речі, які я виявив у скарбницях Ethereum та Solana, а також про те, на що інвесторам слід звернути увагу, перш ніж отримувати доступ до криптовалют через ці інструменти.

ETH-підрозділ SharpLink

Ще менше року тому я б описав SharpLink як нішеву компанію з партнерського маркетингу у спортивній сфері, про яку згадують лише під час Супербоулу. Її фінансовий стан виглядав так само, як у інших середніх компаній: невеликий дохід, сезонні коливання, пов’язані з календарем спортивних подій, і часті збитки у звітах про прибутки та збитки.

Нічого не вказувало на те, що компанія має баланс у 3.0 мільярда доларів.

Усе змінилося в червні 2025 року, коли компанія прийняла рішення, що змінило її імідж: вона визначила Ethereum як основний актив своєї скарбниці та стала однією з провідних компаній, що володіють ETH.

Після цього компанія реорганізувала свій бізнес навколо управління Ethereum під керівництвом Джо Любіна (Joe Lubin). Цей співзасновник Ethereum, засновник і CEO Consensys, наприкінці травня приєднався до SharpLink як голова ради директорів.

За останні кілька місяців SharpLink безпосередньо інвестувала кошти в нативний стейкінг, ліквідний стейкінг і DeFi-протоколи, змістивши фокус бізнесу на Ethereum. Через три місяці ця трансформація вже дала результати.

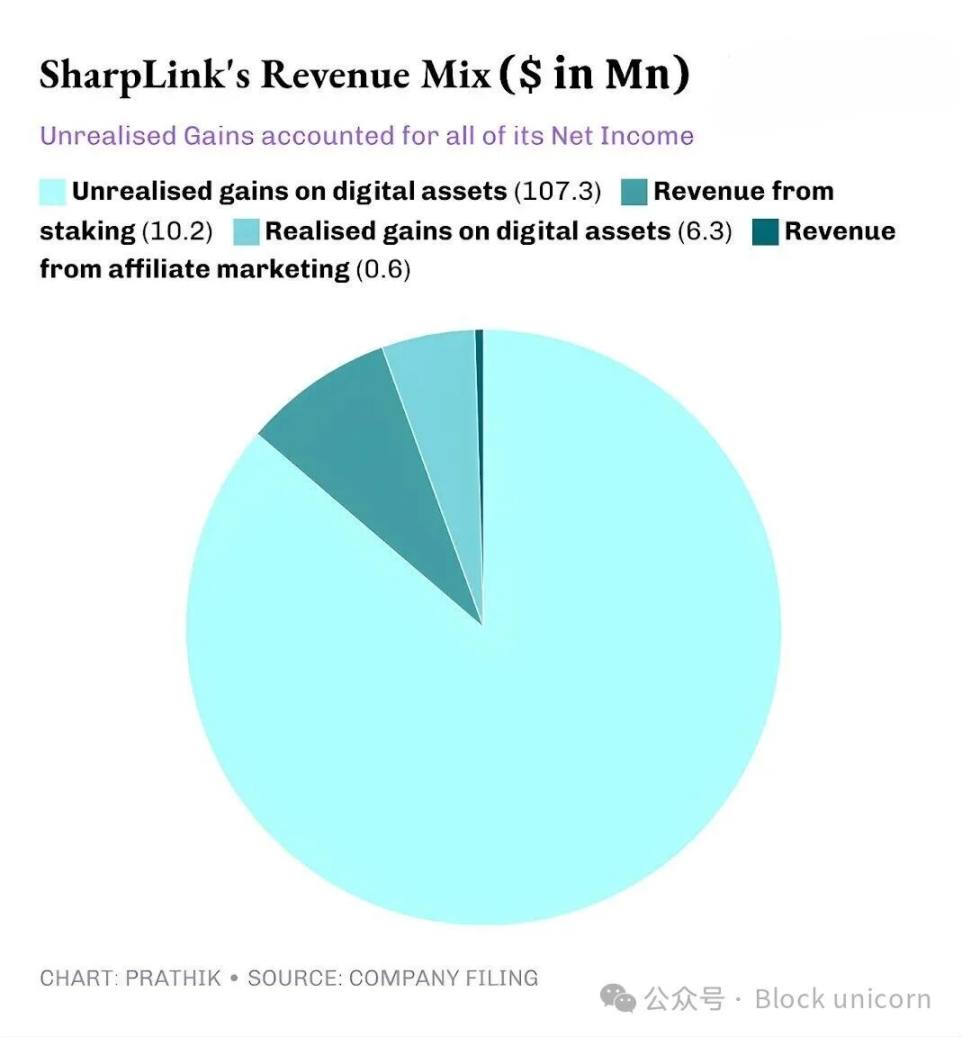

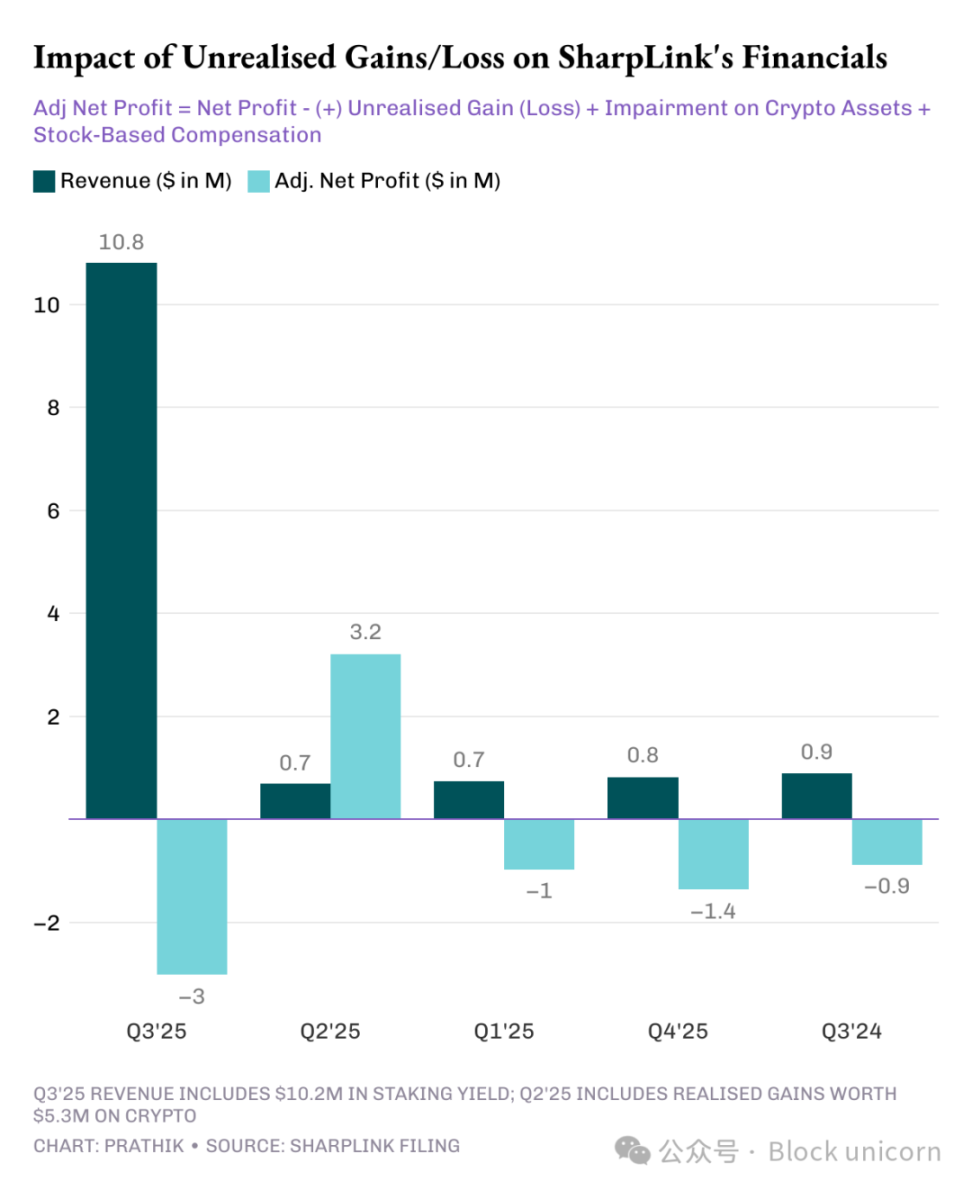

SharpLink оголосила про квартальний дохід у 10.8 мільйона доларів, що в 11 разів більше, ніж 0.9 мільйона доларів за аналогічний період минулого року. З них 10.2 мільйона доларів надійшли від стейкінгу ETH у скарбниці, а лише 0.6 мільйона доларів — від традиційного партнерського бізнесу.

Загальні активи SharpLink зросли з 2.6 мільйона доларів станом на 31 грудня 2024 року до 3.0 мільярда доларів станом на 30 вересня 2025 року.

На кінець кварталу Sharplink володіла 817,747 ETH, а на початку листопада ця кількість зросла до 861,251 ETH. Зараз це друга за величиною компанія-власник ETH. Зростання доходів у 11 разів повністю забезпечене цією скарбницею.

У цьому кварталі майже 95% доходу SharpLink отримано від прибутку зі стейкінгу ETH. Хоча чистий прибуток компанії зріс у 100 разів — до 104.3 мільйона доларів, у третьому кварталі 2024 року був чистий збиток 0.9 мільйона доларів — тут криється проблема. Як і у більшості DAT-проєктів, увесь прибуток SharpLink походить із нереалізованого прибутку від зростання вартості ETH у портфелі.

Це пов’язано з тим, що згідно з американськими стандартами GAAP, компанії повинні оцінювати активи за ринковою вартістю на кінець звітного періоду. Внесок афілійованих компаній у прибуток — мінімальний.

Отже, всі ці нереалізовані прибутки по суті є безготівковими. Навіть дохід SharpLink від стейкінгу виплачується в ETH, а не регулярно конвертується у фіат. Саме це мене турбує.

Хоча безготівковий дохід у бухгалтерії все одно вважається доходом, за дев’ять місяців компанія витратила 8.2 мільйона доларів операційної готівки на зарплати, юридичні й аудиторські послуги та сервери.

Звідки ж беруться ці долари?

Як і більшість інших DAT, SharpLink фінансує нарощування ETH шляхом випуску нових акцій. Цього року компанія залучила 2.9 мільярда доларів через емісію акцій, а потім компенсувала розмивання капіталу зворотним викупом акцій на 1.5 мільярда доларів.

Це своєрідна версія DeFi-флайвіл-ефекту, який стає дедалі поширенішим у DAT.

SharpLink випускає акції й використовує виручені кошти для купівлі ETH. Вона стейкає ETH, щоб отримати прибуток, відображає нереалізований прибуток у звітності зі зростанням ціни ETH, звітує про вищий бухгалтерський прибуток, що дозволяє випускати ще більше акцій. І так по колу.

Як я зазначав у випадках з іншими DAT, ця модель працює добре під час бичачого ринку. Навіть у кілька ведмежих циклів, якщо компанія має достатньо готівки для покриття витрат, модель може функціонувати. Зростання ціни ETH підвищує баланс, вартість скарбниці зростає швидше за операційні витрати, а ринок отримує ліквідний, прибутковий публічний проксі на Ethereum.

Коли ціна довго залишається на місці (що для власників Ethereum не новина), а корпоративні витрати високі, вразливість стає очевидною.

Ми бачили подібні ризики у випадку з гігантом BTC-управління Strategy.

Я очікую, що майже всі DAT-проєкти зіткнуться з цими ризиками, незалежно від того, в яку криптовалюту вони інвестують, якщо тільки вони не мають значних готівкових резервів і здорової прибутковості для підтримки DAT-проєкту. Але рідко можна побачити прибуткові компанії, які повністю занурюються у криптовалюту.

Ми бачимо це на прикладі Strategy, яка переслідує BTC, і SharpLink, яка робить ставку на ETH. Ситуація з Solana-скарбницею схожа.

Solana-фабрика Upexi

SharpLink майже повністю трансформувалася з компанії партнерського маркетингу у скарбницю Ethereum, а Upexi, хоча й зберігає оболонку споживчого бренду, вже прийняла Solana.

Я стежу за Upexi вже певний час. З операційної точки зору, за останні п’ять фінансових років більшість результатів були позитивними. Придбання брендів і зростання доходів були хорошими, валова маржа — задовільною. Однак на корпоративному рівні Upexi зазнавала чистих збитків чотири фінансові роки поспіль.

Можливо, саме це й підштовхнуло компанію до включення цифрових активів у фінансову звітність. За останні два квартали ця трансформація була помітною, хоч і незначною. А цього кварталу цифрові активи вже домінують у фінансовій звітності компанії.

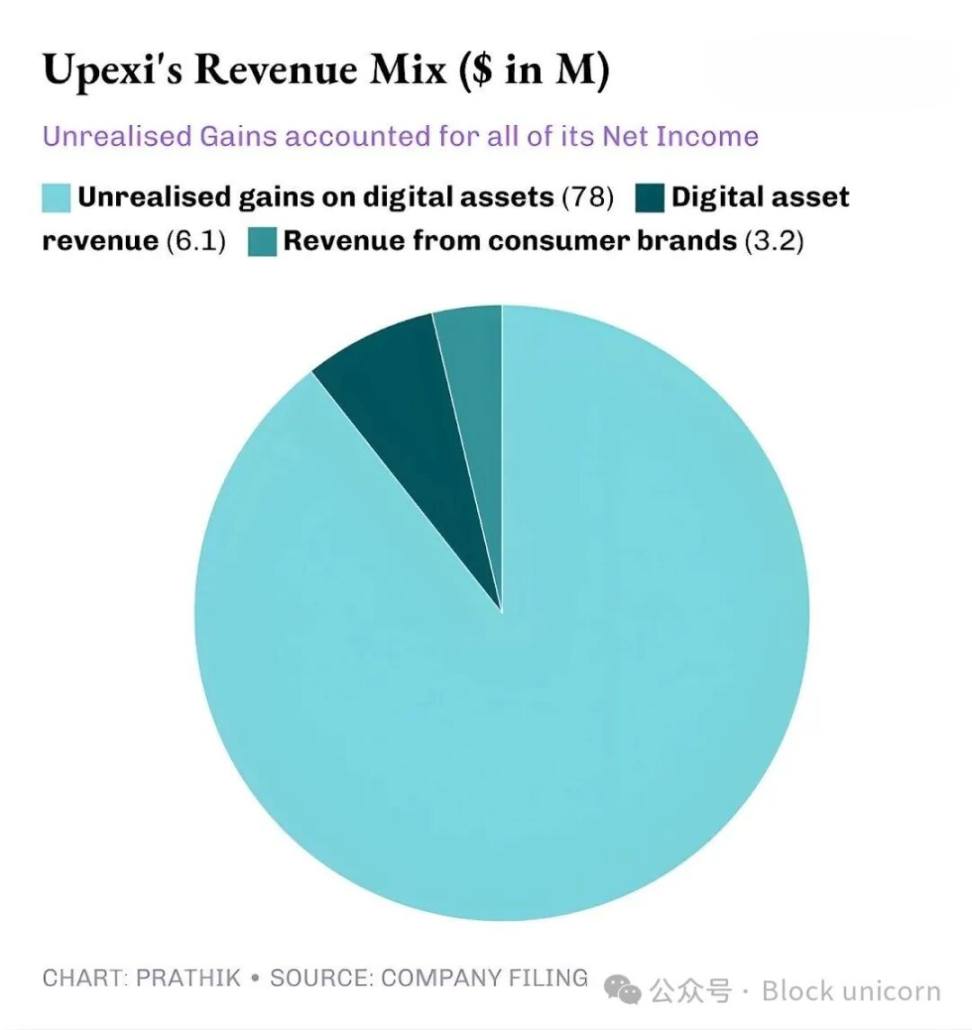

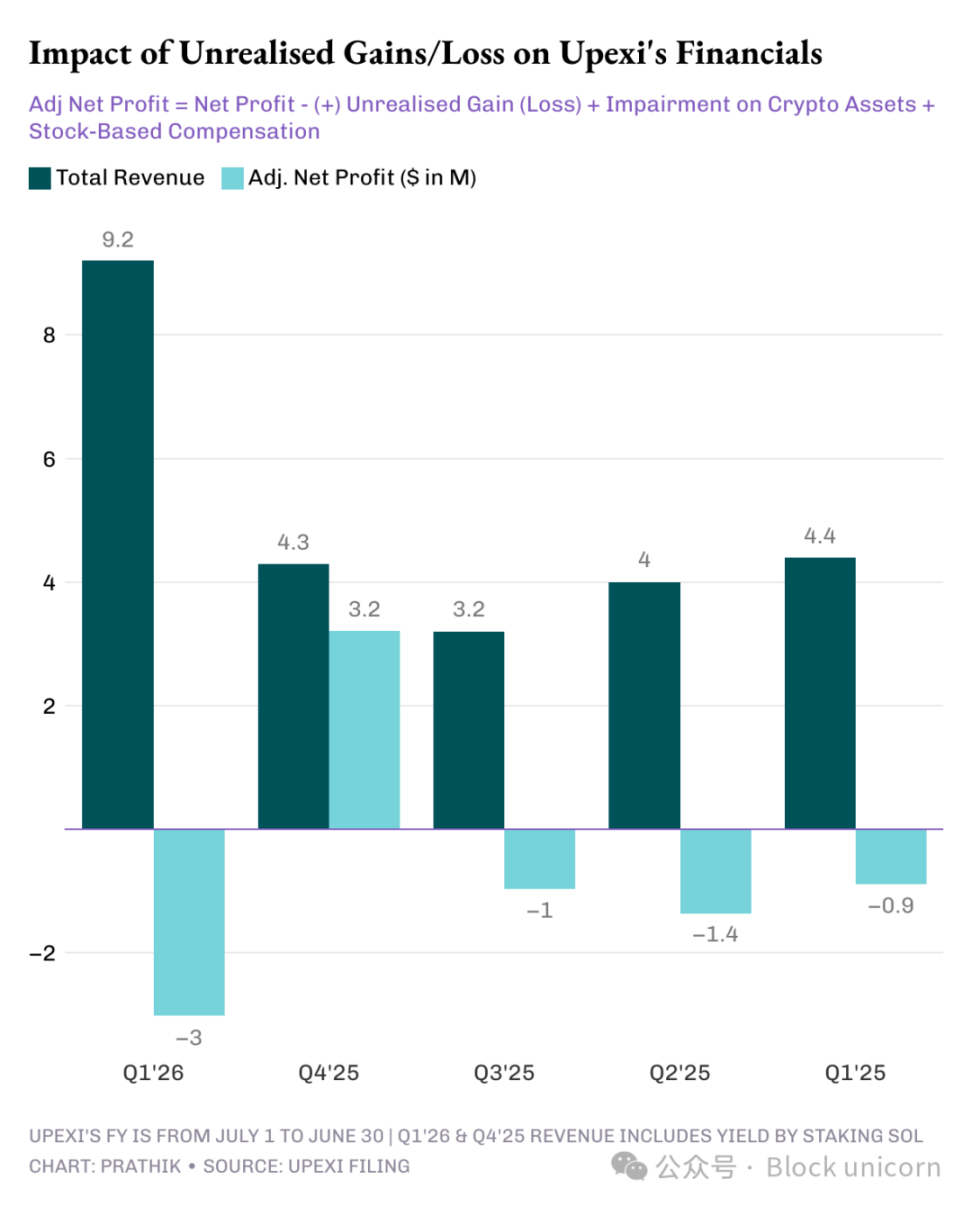

У третьому кварталі 2025 року Upexi отримала дохід у 9.2 мільйона доларів, із яких 6.1 мільйона доларів — від стейкінгу SOL, а решта 3.1 мільйона доларів — від споживчого бізнесу. Для компанії, яка минулого кварталу не мала доходу від криптовалют, дві третини доходу від стейкінгу цифрових активів — це величезний стрибок.

Upexi наразі володіє 2.07 мільйонами токенів SOL вартістю понад 400 мільйонів доларів, із яких близько 95% застейкано. Лише цього кварталу компанія отримала 31,347 SOL у вигляді винагороди за стейкінг.

Головна відмінність Upexi від інших DAT — у стратегії отримання заблокованих SOL.

Компанія придбала близько 1.05 мільйона заблокованих SOL зі середньою ринковою знижкою 14%, із розблокуванням у 2026–2028 роках.

Заблоковані токени наразі не можна продати, тому вони торгуються дешевше. Коли ці SOL розблокуються, їхня вартість зрівняється зі звичайними SOL, що дозволить Upexi отримати як винагороди за стейкінг, так і додатковий прибуток від зростання ціни.

Ця стратегія більше схожа на хедж-фонд, ніж на звичайний DAT. Але якщо подивитися на грошові потоки Upexi, виникають ті ж самі побоювання, що й у SharpLink.

Ця стратегія зазвичай притаманна хедж-фондам, а не звичайним DAT (цифровим скарбницям). Але якщо проаналізувати грошові потоки Upexi, можна побачити ті ж проблеми, що й у SharpLink.

Попри оголошений чистий прибуток у 66.7 мільйона доларів, із яких 78 мільйонів — нереалізований прибуток, компанія все одно зафіксувала операційний відтік готівки у 9.8 мільйона доларів. Оскільки дохід від стейкінгу SOL не конвертується у фіат, це все ще безготівковий дохід. Тому компанія вдалася до того ж, що й інші DAT із переважанням резервів: фінансування.

Upexi залучила 200 мільйонів доларів через конвертовані облігації та отримала ліміт на фінансування акціями у 500 мільйонів доларів. Її короткостроковий борг зріс із 20 мільйонів до 50 мільйонів доларів.

Той самий flywheel-ефект, але й ті ж ризики. Що буде, якщо SOL рік залишиться на місці?

SharpLink та Upexi створюють дійсно цікаві продукти. Але це не означає, що вони зможуть вижити в довгостроковій перспективі.

Немає простих відповідей

Тут є закономірність, яку я не можу ігнорувати: обидві компанії працюють із фінансовими системами, які логічні лише за сприятливої економічної кон’юнктури. Вони створили скарбниці, що масштабуються разом із мережею; розробили структури доходів, які доповнюють основний бізнес; і завдяки цьому стали одними з провідних публічних проксі для двох найважливіших Layer-1 блокчейнів у світі.

Однак майже весь їхній прибуток — це нереалізований дохід, отримані токени не мають ліквідності, немає ознак системного продажу активів скарбниці для фіксації прибутку, звіти показують від’ємний операційний грошовий потік, а для оплати рахунків використовуються ринки капіталу.

Це радше не критика, а реальність і компроміс, із якими стикається кожна компанія, що обирає архітектуру DAT.

Щоб ця модель працювала, має відбутися одне з двох: або стейкінг має стати справжнім генератором готівки для компанії, постійно фінансуючи купівлю цифрових активів; або компанія повинна включити плановий продаж цифрових активів у свою стратегію для системного отримання прибутку.

Це цілком можливо. Sharplink заробила 10.3 мільйона доларів на стейкінгу ETH, а Upexi — 6.08 мільйона доларів на стейкінгу SOL.

Ці суми не є незначними. Навіть якщо частину з них конвертувати у фіат для підтримки операцій, кінцевий результат може змінитися.

До того часу Upexi та Sharplink стикаються з однаковою дилемою: баланс між надзвичайними інноваціями та ліквідністю ринку капіталу.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Solana та XRP ETF щойно мали рекордні запуски — то чому ж ціни все одно падають?

Графіки Bitcoin вказують на дно в $75K, але аналітики прогнозують ралі на 40% до кінця 2025 року

Bitcoin нарешті відновлюється, випереджаючи акції перед звітом Nvidia: чи збережеться ралі BTC?