Внутрішні конфлікти, скандали, обвал акцій: на що ще може розраховувати DAT, щоб вижити?

ALT5 Sigma переживає типовий “DAT-бій”.

Ця компанія, що котирується на Nasdaq і спочатку спеціалізувалася на блокчейн-фінансовій інфраструктурі, у серпні цього року гучно оголосила про трансформацію в компанію Digital Asset Treasury (DAT) з планами залучити до 1.5 мільярдів доларів, роблячи ставку на токен управління World Liberty Financial (WLFI), який підтримує родина Трампа.

Однак лише за три місяці наслідки стали нищівними: ціна акцій впала з 9 доларів майже на 80%, тимчасово опустившись нижче 2 доларів. Усередині компанії CEO був відсторонений, співробітники отримали попередження про судові позови та регуляторні розслідування; ще гірше — ALT5 була викрита відомим медіа The Information у тому, що її дочірня компанія в Руанді підозрюється у відмиванні грошей, і ця ключова інформація не була повністю розкрита раді директорів та інвесторам під час переговорів щодо угоди з World Liberty та зовнішньої комунікації.

ALT5 радше є “збільшеним зразком”, який пройшов через усі ризики DAT-моделі: хаотичне внутрішнє управління, екстремальна концентрація на одному токені, затримки або відсутність розкриття інформації, обвал ціни акцій під тінню регуляторних ризиків.

Але це не поодинокий випадок, а радше відображення шляху всієї індустрії DAT у 2025 році — від “міфів про багатство” до “хаосу”.

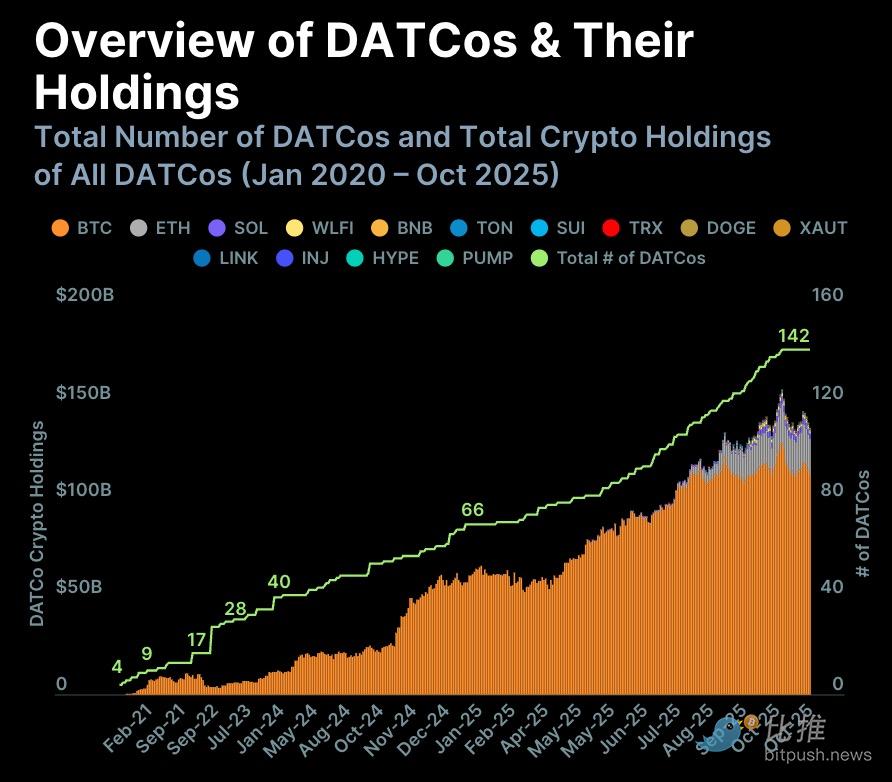

Вибухове зростання від 4 до 142 компаній, а потім — розшарування

Причина, чому ситуація з ALT5 привернула таку увагу: кількість і масштаб DAT у 2025 році досягли “експоненційного зростання”.

У листопаді CoinGecko опублікував звіт “Digital Asset Treasury Companies (DATCo)”, в якому зазначено:

-

Кількість DAT-компаній зросла з 4 у 2020 році до 142 у 2025 році;

-

Лише у 2025 році додалося 76 нових компаній — це рекорд;

-

“Чисті DAT-скарбниці” зазвичай копіюють модель Strategy (колишня MicroStrategy), яка з 2020 року робить великі ставки на BTC;

-

Переважна більшість активів DAT — це Bitcoin:

-

Компанії, що тримають BTC ≈ 142

-

Компанії, що тримають ETH = 15

-

Компанії, що тримають SOL = 10

Це означає: DAT = індустрія з BTC як основним активом.

За останніми даними DefiLlama:

-

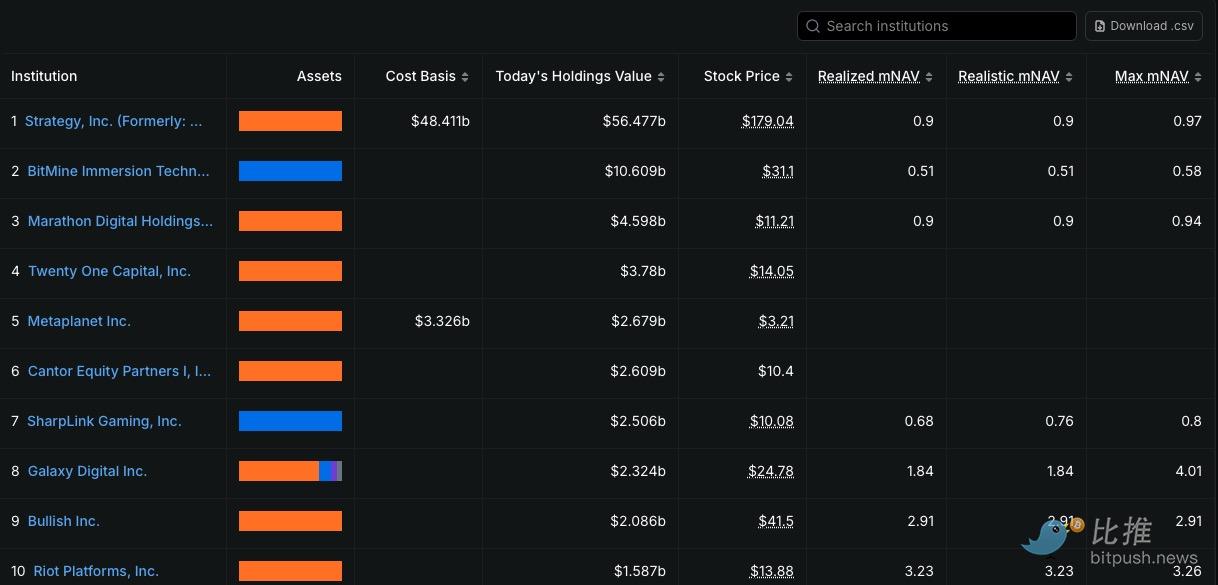

Strategy досі є найбільшим DAT у світі, з BTC на суму 56.6 мільярдів доларів;

-

На другому місці — BitMine, заснована Tom Lee, яка володіє ETH і BTC на суму близько 10.6 мільярдів доларів.

Це свідчить про те, що у DAT-секторі склалася типова структура “велика голова, довгий хвіст”.

Однак за зовнішнім блиском ризики поступово накопичуються.

Зі зниженням загального ринку криптовалют, загальна ринкова капіталізація DAT впала з піку в 176 мільярдів доларів більш ніж на 77 мільярдів доларів, опустившись нижче позначки в 100 мільярдів.

Повертаючись до першої половини 2025 року, коли Bitcoin неодноразово оновлював історичні максимуми, DAT-компанії демонстрували вражаючу високу бета-волатильність — акції основних скарбничих компаній зростали у кілька разів швидше за Bitcoin, а “скарбничі акції альткоїнів” з сильнішим наративом зростали навіть у 10 разів.

Однак, коли у четвертому кварталі одночасно посилилися політика та знизилася ліквідність, майже трильйон доларів ринкової капіталізації зник з крипторинку, і акції DAT почали відставати, але болісно “наздоганяти падіння”. Strategy у листопаді впала на 36% за місяць, Metaplanet відкотилася від піку майже на 80%, а ALT5 став “зразковим” кейсом обвалу.

Це виявило фундаментальну слабкість DAT: їхня вартість повністю залежить від скарбничих активів, а не від грошових потоків бізнесу. Коли ціна монети падає, ринкова капіталізація, можливості фінансування та довіра ринку руйнуються одночасно.

Як нещодавно зазначив CIO Bitwise Matt Hougan у своєму твіті, у перші шість місяців цього року акції DAT зростали і падали дуже синхронно, нагадуючи “індекс криптовалют з високим левереджем”; але надалі почнеться розшарування: “компанії, які зможуть постійно збільшувати кількість монет на акцію, торгуватимуться з премією; а DAT зі слабким управлінням і поганою структурою активів залишатимуться зі знижкою, аж до поглинання або ліквідації.”

Інакше кажучи, колективний бум DAT закінчився, індустрія вступає у “період відбору”.

Правда за розшаруванням: ілюзія оцінки, mNAV і приховані ризики

Оцінка DAT завжди базувалася на важливому показнику: mNAV (market NAV)

Тобто: балансова вартість скарбничих активів у розрахунку на акцію порівнюється з ціною акції, щоб визначити, чи “занижена” компанія.

Але багато галузевих організацій чітко вказують:

mNAV створює “фальшиве відчуття безпеки”.

Galaxy Digital у липневому звіті підкреслює:

Те, що на балансі записано певну кількість монет, не означає, що їх можна продати за цією ціною. Особливо це стосується скарбнич альткоїнів — низька ліквідність, великі прослизання, а сам продаж може спричинити цінову катастрофу.

Animoca Brands зазначає:

mNAV повністю ігнорує структуру боргу DAT. Багато компаній покладаються на конвертовані облігації та PIPE-фінансування, і хоча балансова скарбниця велика, частка, що реально належить акціонерам, постійно розмивається.

Breed VC нагадує:

DAT без основного бізнесу зазнають операційних збитків, які постійно з’їдають вартість скарбниці, і хоча баланс виглядає привабливо, реальних вільних активів щороку стає менше.

Matt Hougan з Bitwise додає:

Витрати та ризики DAT “зростають експоненційно з часом”, а не є статичними.

Для звичайних інвесторів проблему mNAV можна пояснити чотирма простими тезами:

-

Балансова вартість ≠ Вартість, яку можна отримати

-

Скарбничі активи ≠ Активи, які можуть отримати акціонери

-

Борги, розмивання і витрати з’їдають скарбницю

-

Проблеми управління і регуляторні події можуть миттєво перетворити знижку на пастку

Тому mNAV може бути лише відправною точкою, а не “якорем вартості” DAT, а структурні ризики — це головна тема.

Інакше кажучи, індустрія DAT змушена “повертатися до бізнес-логіки” — масштаб, грошові потоки, управління і прозорість стають новими конкурентними бар’єрами.

Як DAT можуть врятуватися?

Зіткнувшись із обвалом акцій і регуляторним тиском, DAT-компанії шукають різні шляхи самопорятунку.

Найпоширеніший крок — це прямий продаж частини скарбничих активів для погашення боргів або підтримки операцій. Наприклад, японська Metaplanet після різкого падіння акцій восени цього року продала частину своїх позицій у Bitcoin для погашення короткострокових зобов’язань, що тимчасово зупинило падіння акцій. Проте такий підхід вирішує лише поточні проблеми, але підриває сам “скарбничий наратив” і не здатен відновити довгострокову довіру.

Навпаки, деякі фінансово сильні компанії обирають шлях Strategy — продовжують купувати на падінні. Strategy (колишня MicroStrategy) у двох попередніх циклах зниження ринку купувала BTC через конвертовані облігації, завдяки чому “кількість монет на акцію” зростала навіть під час спаду, і це дозволило їй першою повернути премію у 2024–2025 роках. Подібну стратегію застосовують і такі великі DAT, як BitMine, але для середніх і малих компаній цей шлях вимагає потужних фінансових можливостей, а ціна помилки дуже висока.

Ще одна тенденція — “трансформаційний самопорятунок”. Деякі DAT, пов’язані з майнінгом, такі як Core Scientific, Hut 8 і Iris Energy, передають свої обчислювальні або технологічні потужності на аутсорсинг для AI, вузлів, клірингу та кастодіальних послуг, щоб зменшити залежність від ціни однієї монети. Вони починають переходити від “оцінки, заснованої на скарбниці”, до “оцінки, заснованої на грошових потоках”. Хоча трансформація ще на ранній стадії, вона вже дає нову точку опори для скарбничих акцій.

Регуляторний тиск також змінює поведінку DAT. З початку цього року SEC США вже вимагала від багатьох DAT детально розкривати методи оцінки скарбниці, структуру конвертованих облігацій і аудиторські процедури. Під впливом регуляторних сигналів такі великі DAT, як Strategy і BitMine, вже почали впроваджувати більш часті докази скарбниці, а також співпрацювати з “великою четвіркою” для проведення оперативного аудиту. Підвищення прозорості хоч і збільшує короткострокові витрати, але, ймовірно, стане єдиним шляхом до відновлення довіри інвесторів у майбутньому.

Загалом, “самопорятунок” DAT іде трьома різними шляхами:

-

Компанії, які можуть постійно залучати фінансування, обирають нарощування позицій, намагаючись продовжити “історію зростаючої скарбниці”;

-

Компанії з технологічними чи ресурсними перевагами переходять до операційної трансформації, намагаючись позбутися залежності від ціни монети;

-

А середні та малі DAT без грошових потоків і доступу до фінансування змушені продавати активи, щоб вижити.

Логіка функціонування галузі змінилася з “достатньо просто купувати монети, щоб зростати” на “конкуренцію реальних сильних сторін: масштаб, прозорість і управління”.

У майбутньому справжні DAT, які зможуть пройти крізь цикли, ймовірно, будуть тими, хто володіє високоліквідними основними активами, має стабільний бізнес і можливості для поглинання, а також постійно підвищує рівень управління і розкриття інформації.

А більшість середніх і малих DAT, втративши ліквідність, фінансування та наратив, зрештою будуть витіснені з ринку в умовах волатильності та посилення регуляторного тиску.

Це означає, що з кінцем епохи буму індустрія DAT вступає у справжню “гонку на виживання” —

Хто виживе? Потрібно мати щось більше, ніж просто скарбницю.

Автор: Seed.eth

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Не дивно, що Баффет зрештою зробив ставку на Google

Google тримає весь ланцюг у своїх руках. Вона не залежить від Nvidia, володіє ефективним і недорогим обчислювальним суверенітетом.

Сплеск Layer‑2 на Ethereum сигналізує про наступний ціновий ралі ETH — але залишається ключова перешкода

Ціна XRP застрягла нижче ключового рівня опору, тоді як прихована бичача структура натякає на рух до $3

Прогноз ціни Bitcoin: відновлення націлюється на $92K–$101K на тлі стабілізації ринку