Автор: Dave

Резюме

HYPE впровадив потужний механізм викупу (на даний момент близько 1.3 billions доларів, що становить приблизно 46% від загального викупу токенів у 2025 році), а також має стабільну дохідну підтримку. Майже всі дослідники дуже позитивно оцінюють цей токен, але сьогодні я хочу висловити протилежну думку: низка структурних та макроекономічних факторів роблять HYPE не такою вже й «солодкою» угодою.

1. Викуп VS Розблокування

Викуп завжди був основним механізмом підтримки ціни HYPE, і багато KOL також згадували про це. Однак майбутні розблокування токенів також не можна ігнорувати.

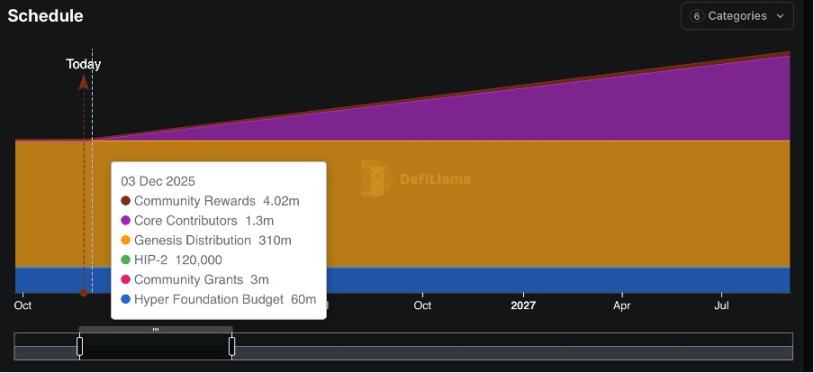

Починаючи з 2025‑11‑29, буде розблоковано 373 мільйони HYPE (близько 37% від загальної пропозиції), щодня близько 215 тисяч HYPE, період розблокування — 24 місяці. За поточною ціною це створить потенційний тиск пропозиції близько 200 millions доларів на місяць.

Для порівняння, загальна сума викупу за 2025 рік становить 644.64 millions доларів, у середньому близько 65.5 millions доларів на місяць, джерело викупу — 97% торгових комісій. Щоденний викуп може покрити лише 25‑30% щоденного обсягу розблокування. Навіть якщо дохід і далі зростатиме, можливості викупу навряд чи зможуть поглинути такий масштаб розблокування, що неминуче призведе до зниження ціни.

2. Ризики ринкового циклу та вразливість оцінки

Майже всі оцінки HYPE (включаючи широко цитований P/E, який насправді розраховується за ttm) базуються на сильних даних останніх місяців, тобто на бичачому ринку. Але як людина, яка пережила ведмежий ринок 2022 року, я вважаю, що макроциклічні фактори є ключовою змінною, яку обов’язково слід враховувати. Принаймні у найближчому майбутньому ймовірність ведмежого ринку не нижча за бичачий, і основні припущення та показники піддаються сумніву.

2.1 Огляд поточної ситуації

Поточні показники доходу дійсно дуже сильні:

-

· Річний дохід: 1.2 billions доларів

-

· Повністю розбавлена оцінка (FDV): 31.6 billions доларів

-

· Оборотна пропозиція: 20 billions доларів (джерело: Defillama)

-

· TTM PE близько 16.67

· Місячний складний приріст доходу з 2024‑12 по 2025‑08 становить +11.8%

Ці дані виглядають привабливо порівняно з більшістю компаній на американському фондовому ринку, але саме тут і криється проблема — у майбутньому ведмежому ринку HYPE може зіткнутися з більш серйозним ефектом Девіса, ніж інші проекти.

2.2 Сценарій ведмежого ринку та ефект Девіса

Зворотний аналіз показує: коефіцієнт кореляції між обсягом торгівлі безстроковими контрактами та ціною BTC > 0.8 (між циклами)

-

· Ведмежий ринок 2022 року: обсяг торгівлі безстроковими контрактами впав на 70% порівняно з піком 2021 року.

-

· Залежність доходу: 91% надходить від торгових комісій, дуже чутливий до змін обсягу торгівлі.

-

· Затримка виведення: HLP-казна блокується на 4 дні, виведення з централізованої біржі займає 24‑48 годин

Це класична конструкція ефекту Девіса: падіння ціни криптоактивів → зниження обсягу торгівлі та комісій, одночасно скорочується мультиплікатор оцінки → формується порочне коло.

Оцінка $HYPE здебільшого базується на результатах бичачого ринку минулого року. Однак у сфері Web3 доходи мають високий ступінь циклічності. Ми також повинні відповідно коригувати основні припущення.

На відміну від американського фондового ринку, де з 2008 року S&P майже демонструє плавне зростання, криптовалютний ринок все ще має циклічні риси різких злетів і падінь. Хоча макроекономічні фактори дійсно важко кількісно оцінити, здатність розуміти ці цикли — це те, що відрізняє хороших трейдерів у криптосфері від найкращих.

2.3 Криптонативні показники

Ми знаємо, що навіть у традиційних фінансах коефіцієнт P/E не є єдиним показником, існують також EV/EBITDA, P/FCF, ROIC. Для HYPE також слід враховувати інші важливі показники, зокрема:

-

TVL: 4.3 billions доларів, але це явне зниження порівняно з піком у вересні 2025 року — 6.1 billions доларів.

-

P/TVL: 2.0 (Solana — 1.5).

Ринкова частка: ринкова частка знизилася з піку 80% до 70%, credit to чорний кінь Aster. Звісно, є ще lighter edgex та інші.

3. Dave — ідіот, що fud HYPE? Не зовсім так

Хоча наразі я не підтримую інвестиції в HYPE, моя ведмежа позиція стосується лише середньострокової перспективи. Якщо дивитися на довгостроковий інвестиційний горизонт 2-5 років, HYPE безумовно вартий інвестицій. Це не потребує додаткових пояснень.

Повне інвестиційне рішення залежить від багатьох факторів, включаючи частку портфеля, толерантність до просідання та інвестиційні цілі тощо.

У ведмежому ринку всі проекти перебувають під тиском, який вихід?

На даний момент prediction market може мати кращий співвідношення ризику та прибутку, @a16z research стверджує, що кореляція prediction market з ринком становить лише 0.2‑0.4, порівняно з >0.8 у $HYPE.

Крім того, у 2026 році відбудеться низка подій з високою увагою, таких як Чемпіонат світу з футболу (останній для багатьох легенд, як Мессі та Роналду), проміжні вибори у США, зимова Олімпіада, чемпіонат світу з League of Legends тощо, а також чимало релізів ігор, фільмів, аніме, наприклад GTA6. Очікується, що це стане роком великого буму ставок. Значна кількість позаринкових коштів може перейти в цей сектор, що навіть може вплинути на Nasdaq. Якщо діяти за трендом у середньостроковій перспективі, проекти prediction market заслуговують на увагу.