Хто став режисером сьогоднішнього обвалу? Це не лист про відставку Пауелла, а підвищення ставки від Казуо Уеди

1 грудня крипторинок різко впав, bitcoin за день знизився більш ніж на 5%. Поштовхом стала чутка про відставку голови Федеральної резервної системи Пауелла, але основною причиною стало те, що Банк Японії може припинити політику нульових відсоткових ставок, що призвело до глобального розгортання процесу де-левереджу. Анотацію створено Mars AI. Ця анотація була згенерована моделлю Mars AI, і її точність та повнота знаходяться на стадії постійного вдосконалення.

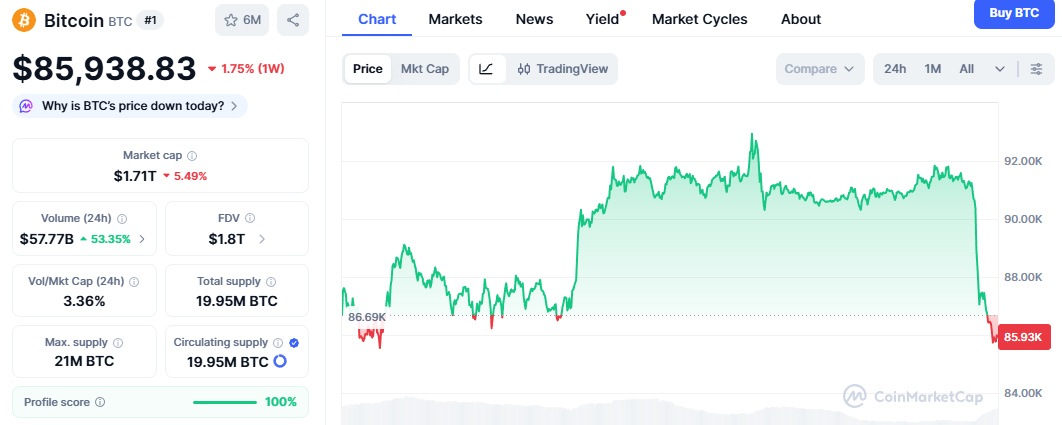

1 грудня, місяць, на який покладали великі надії як на фінал крипторинку, розпочався з жорсткого падіння.

У неділю ввечері за східноазійським часом, bitcoin без жодного опору обвалився з позначки вище 90,000 доларів, досягнувши мінімуму в 85,600 доларів, що склало понад 5% падіння за добу. Ринок альткоїнів був ще більш кривавим, а індекс страху миттєво підскочив.

Зовнішнім каталізатором стала шокуюча чутка, яка шалено поширювалася в соціальних мережах: голова Федеральної резервної системи Powell оголосить про відставку в понеділок увечері.

Але це лише поверхня.

У цьому інформаційному коконі трейдери були налякані політичними плітками з Вашингтона, але проігнорували справжній смертельний сигнал, що надходив із Токіо. Це була не просто емоційна реакція на чутки, а підручниковий приклад глобального макроекономічного розкредитування.

Справжня сила шортів походить від Банку Японії, який тихо зачиняє двері найбільшого у світі безкоштовного банкомата.

Димова завіса Вашингтона: наляканий ринок

Спершу нам потрібно розібратися з безпосередньою причиною обвалу ринку.

Новина про відставку Powell у понеділок увечері наразі виглядає як типовий FUD. Термін повноважень Powell триває до 2026 року, і згідно з офіційним графіком, він дійсно має виступити з публічною промовою у вівторок. Ймовірність раптової відставки голови, який ось-ось має виступити з плановою промовою, надзвичайно низька.

Але чому ринок у це повірив?

Тому що ґрунт для чуток є реальним. Цей ґрунт — політична боротьба центрального банку в епоху Trump 2.0.

Сьогодні вранці обраний президент Trump публічно заявив, що незабаром оголосить кандидата на посаду наступного голови Федеральної резервної системи. Найбільше шансів наразі має колишній економічний радник Білого дому, відомий голуб Kevin Hassett.

Це викликало глибоку тривогу на Wall Street: наратив про "тіньового голову ФРС" стає реальністю.

Ринок боїться не стільки добровільної відставки Powell, скільки того, що його можуть усунути політичним тиском або змусити піти. Якщо Hassett чи інший соратник Trump буде достроково визначений як наступник, вплив Powell на політику до кінця терміну суттєво зменшиться.

Страх перед вакуумом влади, у поєднанні з низькою ліквідністю у вихідні, перетворив цю недолугу чутку на ядерну зброю для шортистів.

Справжня бомба з Токіо: суперстиснення, якого не було 17 років

Якщо чутки з Вашингтона — це вітер, то ринок держоблігацій Токіо — це справжній рух прапора.

Поки ми стежили за новинами про Powell у Twitter, на фінансовому ринку Японії відбувалося тихе цунамі: дохідність 10-річних держоблігацій Японії зросла до близько 1.1%, що є найвищим рівнем з 2008 року.

Це не просто цифра — це кінець епохи.

1. Інфляція вийшла з-під контролю Дані, оприлюднені у вихідні, показали, що базовий індекс споживчих цін у Токіо за листопад зріс на 2.8% у річному вимірі, значно перевищивши очікування ринку. Це ключовий випереджальний індикатор для Банку Японії. Дані свідчать, що інфляція в Японії стала ендогенною, і в центробанку більше немає підстав зберігати м’яку політику.

2. Останнє попередження яструбів Хоча такі голуби, як Nakamura Toyoaki, закликають до обережності, ринок вже чує гучніші яструбині голоси. Зараз ймовірність підвищення ставки Банком Японії 18-19 грудня перевищує 60%.

Це означає, що Японія — єдина країна у світі, яка десятиліттями тримала негативні та нульові ставки — змушена рухатися до нормалізації.

Глибокий аналіз: кінець арбітражу з ієною

Багато криптоінвесторів не розуміють, чому зміна ставок у далекому Токіо може спричинити падіння bitcoin на 5000 доларів за годину (UTC+8)?

Це пов’язано з фундаментальною архітектурою світових фінансових ринків — арбітражем з ієною (Yen Carry Trade).

Щоб пояснити цю логіку, можна провести аналогію з відомими у криптоспільноті DeFi-концепціями.

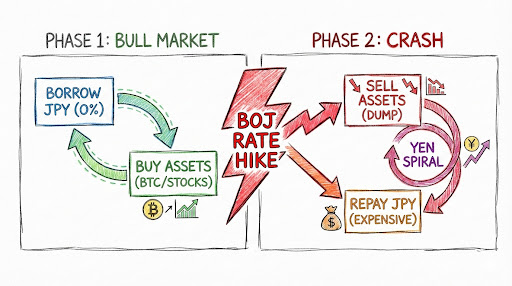

1. Ієна — найбільший у світі пул стабільної позики Уявіть собі протокол DeFi під назвою Банк Японії. Десятиліттями його кредитна ставка була майже нульовою. Для хедж-фондів з Wall Street найкраща стратегія — максимізувати запозичення. Вони беруть величезні суми ієн майже безкоштовно, продають їх і купують долари США.

2. Леверидж для глобальних активів З отриманими доларами ці кити кидаються у високодохідні активи:

- Купують американські облігації, отримуючи 5% безризикового доходу.

- Купують Nvidia, отримуючи вигоду від AI-бульбашки.

- Купують bitcoin, намагаючись отримати високий beta-дохід завдяки волатильності.

Ось двигун глобального бичачого ринку останніх двох років: позичати дешеві гроші в Японії, купувати ризикові активи в США. Це леверидж-структура на трильйони доларів, і bitcoin — лише частина цього величезного портфеля.

3. Поточна криза: протокол підвищує ставку Тепер адміністратор цього протоколу — Банк Японії — раптом сигналізує: інфляція занадто висока, кредитна ставка зросте з 0% до 0.25% чи навіть вище.

Це запускає ланцюгову реакцію:

- Зростання витрат: Вартість позик зростає, а прибутковість арбітражу зменшується.

- Валютний ризик: Оскільки всі поспішно викуповують ієну для погашення боргів, курс ієни зростає. Інвестори брали кредит за курсом 150, а повертати доведеться вже за 145, що призводить до збитків на валюті.

- Примусове закриття позицій: Щоб знайти гроші на викуп ієни, інститути змушені продавати свої активи — американські облігації, технологічні акції, а також найбільш ліквідний і 24/7-актив — bitcoin.

Ось суть сьогоднішнього обвалу: глобальний капітал змушений розкредитовуватися. Bitcoin як канарейка серед ризикових активів завжди першим реагує на скорочення ліквідності.

Чи врятує зниження ставки ФРС? 87.6% оптимізму та реальність

Зіткнувшись із "ударом у спину" з боку Японії, ринок покладає останню надію на Wall Street.

Здається, що дані підтримують цей оптимізм. За останнім інструментом FedWatch від CME, ймовірність зниження ставки ФРС на 25 базисних пунктів 10 грудня вже досягла 87.6%. Wall Street практично поставив усе на карту "Powell знизить ставку і врятує ринок", вважаючи, що це компенсує жорсткість Японії.

Але ця точка зору може бути надто оптимістичною і навіть фатальною помилкою.

1. Структурні сили сильніші за циклічні Зниження ставки ФРС — це циклічне регулювання, а підвищення ставки в Японії — це структурний історичний розворот. Коли японські пенсійні фонди та страхові компанії побачать, що дохідність місцевих облігацій вже близька до 1.1%, вони схильні повертати капітал додому. Ця хвиля репатріації капіталу — цунамі, і зниження ставки ФРС на 25 базисних пунктів не зупинить її.

2. Подвійне стискання спреду Ядро арбітражу — це спред між ставками США та Японії.

- Якщо ФРС знизить ставку (ймовірність 87.6%), дохідність долара знизиться.

- Якщо Японія підвищить ставку, вартість ієни зросте.

У результаті спред стискається з обох боків. Це не рятує арбітраж, а навпаки, прискорює закриття позицій, бо простір для безризикового арбітражу швидко зникає.

Тому навіть якщо ФРС дійсно знизить ставку, це лише тимчасово заспокоїть ринок, але не змінить довгостроковий структурний відтік капіталу в ієні.

Висновок: макроудар у грудні

На початку грудня ми маємо тверезо усвідомлювати, що цей місяць — це вже не просто різдвяний сезон, а жорсткий макроекономічний стрес-тест.

Перед нами два великі випробування:

- 10 грудня: Чи зможе ФРС виправдати 87.6% очікувань щодо зниження ставки і зберегти незалежність під політичним тиском Trump?

- 19 грудня: Чи натисне Банк Японії на "ядерну кнопку", поклавши край епосі нульових ставок?

Сьогоднішнє падіння — це лише репетиція перед цими двома великими іспитами.

Для криптоінвесторів зараз стратегія не повинна полягати у ставках на чутки про відставку Powell, а у пильному стеженні за курсом долар/ієна та дохідністю 10-річних японських облігацій.

Поки ієна зміцнюється, а дохідність японських облігацій оновлює максимуми, глобальний процес розкредитування не завершено. Перед цим гігантським макроекономічним "м’ясорубкою" будь-який технічний аналіз виглядає безсилим.

Не ловіть падаючий ніж. Дочекайтеся, поки в Токіо вщухне вітер, а потім дивіться на хмари у Вашингтоні.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Bitcoin злітає до $93K після недільного обвалу, аналітики очікують $100K

Aave DAO розглядає можливість відмови від "багатоланцюгової стратегії", припинення підтримки екземплярів zkSync, Metis та Soneium

Швидкий огляд: Пропозиція Aave Chan Initiative запропонувала відмовитися від малоприбуткових інстанцій та встановити мінімальні пороги доходу для майбутніх розгортань. Aave, яка є найбільшим децентралізованим протоколом кредитування на Ethereum, історично дотримувалася максималістської стратегії щодо розгортання на нових блокчейнах.

Kalshi стає офіційним партнером CNN, інтегруючи дані з ринку прогнозів у програмування

Kalshi сьогодні оголосила, що стала офіційним партнером CNN у сфері ринків прогнозів. Дані Kalshi будуть інтегровані в програми CNN та використовуватимуться його редакцією, аналітичною й виробничою командами.