П�ублічний блокчейн має лише 3 переваги? Коментарі засновника Alliance DAO викликали дискусію в криптоспільноті

Дискусія навколо питання «Чи становить громадський блокчейн лише 3/10 захисту?» виявила основне протиріччя в індустрії криптовалют: системне протистояння між ідеалізмом і реальністю, ліквідністю і довірою, бізнес-моделями та основою екосистеми.

Original Article Title: "Is the Moat of Public Chains Only 3 Points? Alliance DAO Founder's Comments Sparked a Crypto Community Debate"

Original Article Author: Wenser, Odaily Planet Daily

Нещодавно засновник Alliance DAO qw (@QwQiao) висловив приголомшливу точку зору: "Моути блокчейнів обмежені", і оцінив моути L1 публічних ланцюгів лише в 3/10.

Ця заява швидко розпалила закордонну криптоспільноту, викликавши гарячі дискусії серед крипто-VC, розробників публічних ланцюгів і KOL. Партнер Dragonfly Haseeb роздратовано відповів, що оцінювати "моути блокчейнів як 3/10" — це просто абсурд, навіть засновник Aave Santi, який не любить гральну атмосферу індустрії, ніколи не вважав, що у блокчейнів "немає моуту".

Дискусія про сенс, цінність і бізнес-модель блокчейнів і криптовалют постійно виникає циклічно. Криптоіндустрія продовжує коливатися між ідеалізмом і реальністю: люди цінують децентралізовану першопричину і прагнуть до статусу та визнання традиційної фінансової індустрії, але водночас глибоко сумніваються, чи не є це просто переупакованим казино. Можливо, корінь усіх цих протиріч — у масштабі: загальна ринкова вартість криптоіндустрії завжди коливається в районі 3-4 трильйонів доларів, що все ще здається малим у порівнянні з традиційними фінансовими гігантами, ринкова капіталізація яких часто становить сотні мільярдів або трильйони доларів.

Як професіонали галузі, всі мають суперечливий менталітет — і зарозумілість, і самозневагу: зарозумілість — бо вони дотримуються ідеалу демонетизації Сатоші Накамото і духу децентралізації з моменту появи блокчейну, і криптоіндустрія дійсно стала новою фінансовою галуззю, яка поступово привертає увагу, прийняття та участь мейнстріму. Самозневага — це, мабуть, як у бідного хлопця, який завжди відчуває, що те, чим він займається, не особливо славне, наповнене кров’ю, потом, сльозами, гіркотою та болем нульової суми. Коротко кажучи, обмеження масштабу індустрії породжує цю циклічну ідентифікаційну тривогу, самосумнів і самозаперечення.

Сьогодні ми скористаємося темою "Оцінка бізнес-моутів", запропонованою qw, щоб обговорити існуючі хронічні хвороби та основні сильні сторони криптоіндустрії.

Походження дискусії: Чи є ліквідність моутом криптоіндустрії?

Ця загальноіндустріальна дискусія про те, "чи має криптоіндустрія моут", насправді спочатку виникла з висловлювання дослідника команди Paradigm frankie: "Найбільший трюк диявола — переконати крипто-людей, що ліквідність — це моут."

Очевидно, що як "чистокровний" венчурний інвестор, Frankie дещо скептично ставиться до нинішньої тенденції в криптоіндустрії, яка високо цінує "ліквідність — це все". Адже для інвестора та експерта з досліджень, який має фінансові та інформаційні переваги, вони часто сподіваються, що їхні гроші будуть витрачені на проекти та бізнеси з реальними кейсами використання, здатними генерувати реальний грошовий потік і забезпечувати їм постійний фінансовий дохід.

Ця точка зору також знайшла підтримку у багатьох у коментарях:

· Партнер Multicoin Kyle Samani прямо заявив "+1";

· Член Ethereum Foundation binji вважає, що "довіра — це справжній моут, навіть якщо довіра може переміщатися через короткострокові можливості, ліквідність завжди буде там, де є довіра".

· Chris Reis з команди Arc blockchain під Circle зазначив: "TVL завжди здається неправильним показником North Star (бізнес-орієнтиром)".

· Justin Alick з Aura Foundation жартома зауважив: "Ліквідність — як примхлива жінка, вона може залишити тебе будь-коли".

· Дослідник DeFi Defi Peniel прямо заявив: "Спиратися лише на ліквідність — це не моут, хайп може зникнути за ніч".

Звісно, були й ті, хто це спростовував:

· DFDV COO та CIO Parker прокоментував: "Про що ти говориш? USDT — найгірший стейблкоїн, але він має абсолютне домінування. Bitcoin — найгірший блокчейн за продуктивністю, але він абсолютно домінує".

· Колишній інвестор Sequoia Capital, а нині інвестор Folius Ventures KD поставив риторичне питання: "А хіба ні?"

· Інвестор Fabric VC Thomas Crow зазначив: "На торговій платформі ліквідність — це моут — чим глибша ліквідність, тим кращий користувацький досвід; це найважливіша риса у цій вертикальній індустрії, без винятків. Саме тому основна інновація торгівлі криптоактивами зосереджена на вирішенні проблеми недостатньої ліквідності (що призводить до гіршого користувацького досвіду). Приклади: Uniswap, який отримує ліквідність довгого хвоста активів через LP, і Pump.Fun, який залучає ліквідність до запуску токена через стандартизовані контракти та пулові криві."

· Інвестор Pantera Mason Nystrom ретвітнув і прокоментував: "Ліквідність — це точно моут." Далі він навів різні приклади: у публічних ланцюгах лідерство Ethereum зараз обумовлене ліквідністю DeFi (і розробниками); у CEX — Binance, Coinbase тощо; у платформах кредитування — Aave, MakerDAO; у стейблкоїнах — USDT; у DEX — Uniswap, Pancakeswap.

Далі з’явився твіт з оцінкою моутів від засновника Alliance DAO qw:

На його думку, моут самого блокчейну (публічного ланцюга) дуже обмежений, оцінка лише 3/10.

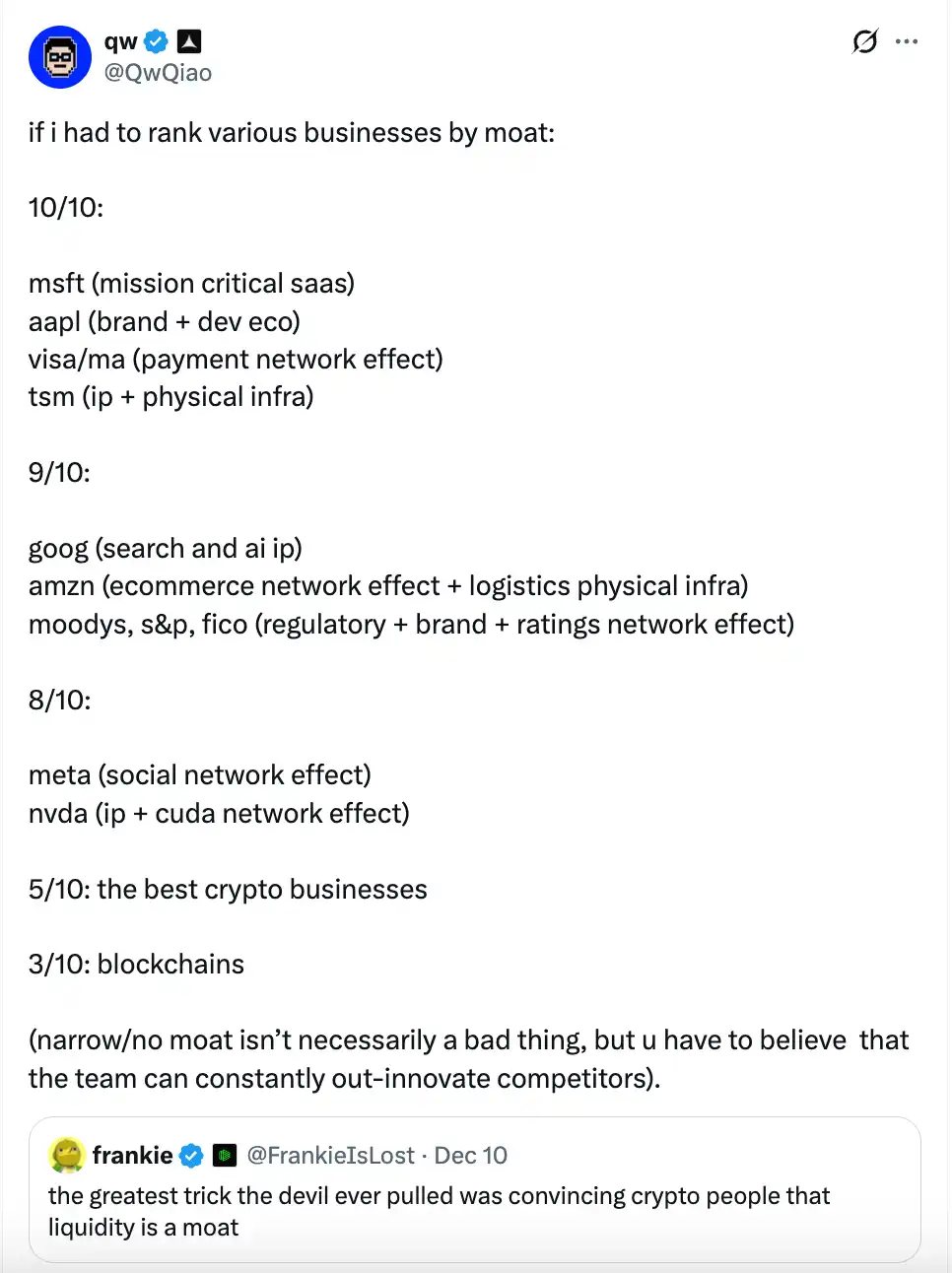

- Він вважає, що Microsoft (ключовий SaaS), Apple (бренд + екосистема розробки), Visa/Mastercard (ефект платіжної мережі), TSMC (IP + фізична інфраструктура) можуть отримати оцінку 10/10 (найсильніший моут);

- Google (пошук і AI IP), Amazon (ефект мережі e-commerce + логістична інфраструктура), рейтингові агентства на кшталт Moody's, S&P, FICO (регуляторний вплив + бренд + ефект мережі рейтингів), великі хмарні провайдери (AWS/Azure/GCP тощо) можуть отримати оцінку 9/10;

- Meta (ефект соціальної мережі), Nvidia (IP + ефект мережі CUDA) мають оцінку 8/10;

- Найкращі криптобізнеси в індустрії мають оцінку 5/10;

- Публічні ланцюги (блокчейни) мають оцінку лише 3/10 (вузький моут).

qw додатково зазначив, що низька оцінка моуту не обов’язково є поганою, але це означає, що команда повинна постійно лідирувати в інноваціях; інакше їх швидко замінять. Згодом, можливо, відчувши, що попередні оцінки були надто поспішними, qw надав додаткові оцінки в коментарях:

- Три великі хмарні провайдери мають оцінку 9/10;

- Оцінка моуту Bitcoin — 9/10 (Odaily Note: qw зазначив, що ніхто не може повторити історію створення публічного ланцюга BTC і "ефект Лінді", але відняв 1 бал, бо неясно, чи зможе він впоратися з бюджетом безпеки та квантовими загрозами);

- Tesla 7/10 (Odaily Note: qw вважає, що IP для автономного водіння дуже вражаючий, але автомобільна індустрія комодитизована, а гуманоїдні роботи можуть бути схожими);

- ASML, виробник літографічних машин, має ідеальну оцінку 10/10.

- Оцінка моуту AAVE може бути вищою за 5 балів (з 10), причина qw: "Як користувач, ви повинні довіряти, що їхнє тестування безпеки смарт-контрактів достатньо ретельне, щоб не втратити ваші кошти".

Звісно, коли бачиш, як qw самовпевнено виступає "гострим критиком", окрім дискусії про "систему моутів" у коментарях, деякі також висловлювали недоречну іронію щодо висловлювань qw. Хтось навіть згадав: "А як щодо тих повністю провальних платформ запуску, в які ти інвестував?" (Odaily Note: після запуску pump.fun подальші інвестиції Alliance DAO у платформи запуску в один клік (наприклад, Believe) показали себе гірше, до того, що він сам не хоче їх оцінювати)

З таким провокаційним фокусом партнер Dragonfly Haseeb далі зробив гнівну відповідь.

Внутрішній голос партнера Dragonfly: Нісенітниця. Я ніколи не бачив такої безсоромності

Щодо "системи оцінки моутів" qw, партнер Dragonfly Haseeb написав у пості: "Що? Моути блокчейнів: 3/10? Це трохи абсурдно. Навіть Santi не вважає, що у публічного блокчейну немає моуту."

Ethereum домінує вже 10 років поспіль, сотні конкурентів залучили понад 10 мільярдів доларів, намагаючись завоювати частку ринку. Після десяти років спроб конкурентів перемогти його, Ethereum щоразу успішно захищав свій трон. Якщо це досі не демонструє, що Ethereum має моут, я справді не знаю, що таке моут.

У коментарях до твіту qw також висловив свою думку: "Те, що ти кажеш, — це все про минуле (останні десять років) і фактично некоректно (Ethereum більше не тримає трон за кількома метриками)."

Згодом між ними відбулося кілька раундів дискусії про те, "що таке моут?" і "чи справді Ethereum має моут?" qw навіть згадав свій пост у листопаді, вказавши, що на його думку, "моут" — це насправді дохід/прибуток. Однак Haseeb навів контрприклад — відомі криптопроекти на кшталт OpenSea, Axie та BitMEX, які, хоча колись мали високий дохід, насправді не мали моуту. Справжній моут має полягати в тому, чи "може його замінити конкурент".

Голова з управління активами Abra Global Marissa також приєдналася до дискусії: "Я згодна (з точкою зору Haseeb). Заява qw трохи дивна — витрати на зміну і мережеві ефекти можуть бути сильними моутами — Solana та Ethereum мають їх обидва. Я думаю, з часом вони стануть сильнішими за інші блокчейни. Вони мають сильний бренд і екосистему розробників, що явно є частиною моуту. Можливо, він має на увазі ті інші блокчейни, які не мають цих переваг."

Haseeb продовжив насміхатися з Ламана: "qw просто софіст, сам собі створює проблеми."

Виходячи з цієї дискусії, можливо, варто розібратися, які елементи складають "справжній моут" публічної блокчейн-індустрії.

7 основних складових моуту публічного блокчейну: від особистостей до бізнесу, від походження до мережі

На думку автора, причина, чому "система оцінки моутів" qw дещо непереконлива, полягає головним чином у наступному:

По-перше, її критерії оцінки враховують лише поточний стан індустрії та дохід, ігноруючи багатовимірну оцінку. Чи то інфраструктура на кшталт Microsoft, Apple, Amazon Web Services, чи платіжні гіганти на кшталт Visa, Mastercard, високі оцінки qw зумовлені переважно їхніми сильними моделями доходу. Це явно спрощує і поверхнево трактує моут бізнесу корпоративного гіганта. Більше того, глобальна частка ринку Apple не є домінуючою, а платіжні гіганти на кшталт Visa також стикаються з такими викликами, як скорочення ринку та падіння регіонального бізнесу.

По-друге, ігнорується складність і унікальність блокчейн-проектів і криптоактивів порівняно з традиційними інтернет-бізнесами. Як претенденти на заміну фіатної системи, криптовалюта і блокчейн-технологія, а також наступні публічні ланцюги та криптопроекти, базуються на притаманній "анонімності" і "нодовій" природі децентралізованих мереж, чого традиційні бізнеси, орієнтовані на дохід, часто не можуть досягти.

Тому, на мою думку, моут публічного блокчейн-бізнесу полягає головним чином у 7 аспектах, зокрема:

1. Технологічна філософія. Це також найбільша сила і відмінність таких мереж, як Bitcoin, Ethereum, Solana та багатьох інших публічних ланцюгів. Поки існує людська пильність до централізованих систем, авторитарних урядів і фіатних систем, і прийняття суверенної індивідуальності та пов’язаних концепцій, справжній попит на децентралізовані мережі зберігатиметься;

2. Харизма засновника. Сатоші Накамото, винайшовши Bitcoin і забезпечивши безперебійну роботу мережі, зник без сліду, маючи мільярди доларів активів, але залишившись байдужим. Від пристрасного гравця World of Warcraft, який постраждав від ігрової компанії, до співзасновника Ethereum, Віталік сміливо вирушив у свою децентралізовану духовну подорож. Засновник Solana Toly та інші були елітними професіоналами в американських техногігантах, але, не задовольнившись цим, вирушили будувати "капіталістичний інтернет". Не кажучи вже про різні великі публічні ланцюги, побудовані на спадщині мережі Meta Libra з використанням мови Move. Особиста харизма засновників має вирішальне значення в криптоіндустрії. Безліч криптопроектів були улюбленцями VC, прийняті спільнотами і залиті грошима завдяки засновникам, але також зникли в тіні через відставку або нещастя засновника. Хороший засновник — це справжня сутність публічного ланцюга чи криптопроекту;

3. Мережа розробників і користувачів. Тут, як підкреслюють ефект Меткалфа і ефект Лінді, чим сильніший мережевий ефект тієї самої речі і чим довше вона існує, тим стійкіша вона. Мережа розробників і користувачів — це основа публічних ланцюгів і багатьох криптопроектів, оскільки розробники можуть вважатися першими користувачами криптопублічного ланцюга чи проекту і найтривалішими користувачами;

4. Екосистема застосунків. Якщо дерево має лише коріння, але не має гілок, йому також важко вижити, і те саме стосується криптопроектів. Тому багата і самодостатня екосистема застосунків, що генерує синергію, має вирішальне значення. Публічні ланцюги на кшталт Ethereum і Solana змогли пережити криптозими завдяки різноманітним застосунковим проектам, які постійно розвивалися. Більше того, чим міцніша екосистема застосунків, тим стійкіше зростання і внесок публічного ланцюга;

5. Ринкова вартість токена. Якщо вищезгадані пункти — це внутрішнє ядро і основа "моуту", то ринкова вартість токена — це зовнішня форма і бренд-образ публічного ланцюга і криптопроекту. Тільки коли ти "виглядаєш дорогим", більше людей віритиме, що у тебе "багато грошей", і ти — "країна можливостей", як для особистості, так і для проекту;

6. Зовнішня відкритість. Окрім побудови власної внутрішньої екосистеми, публічні ланцюги та інші криптопроекти повинні підтримувати відкритість і операбельність із зовнішнім середовищем, обмінюючись цінностями із зовнішнім світом. Тому зовнішня відкритість також має вирішальне значення. На прикладі публічних ланцюгів на кшталт Ethereum і Solana, їхня зручність і масштабованість полягає у зв’язку з традиційними фінансами, притоку і відтоку користувацьких коштів, а також різних галузей через платіжні, кредитні та інші шлюзи;

7. Довгострокова дорожня карта. Справді міцний моут не лише підтримує у короткостроковій перспективі, але й потребує постійних оновлень, інновацій і життєздатності у довгостроковій. Для публічних ланцюгів довгострокова дорожня карта — це і орієнтир, і потужний важіль для стимулювання постійного розвитку та інновацій всередині та поза екосистемою. Успіх Ethereum тісно пов’язаний із його довгостроковим плануванням дорожньої карти.

Виходячи з наведених вище елементів, публічний ланцюг може пройти шлях від нуля до одиниці, від нічого до чогось, поступово пройти період стрімкого зростання і увійти в період зрілої ітерації. Відповідно, ліквідність і стійкість користувачів природно слідують за цим.

Висновок: Криптоіндустрія ще не досягла етапу "битви талантів"

Нещодавно Moore Threads, відомий як "китайська версія NVIDIA", успішно вийшов на Гонконгську фондову біржу, досягнувши рубежу 300 мільярдів юанів у перший день торгів; незабаром після цього його ціна акцій злетіла, досягнувши ще одного вражаючого прориву — понад 400 мільярдів юанів ринкової капіталізації сьогодні.

Порівняно з Ethereum, який за 10 років нарешті досяг ринкової капіталізації у 300 мільярдів доларів, лише за кілька днів нитка закону Мура пройшла лише 1/7 шляху попередника. А порівняно з гігантами американського фондового ринку з ринковою капіталізацією у трильйони доларів, криптоіндустрія справді Давид проти Голіафа.

Це також неминуче змушує нас знову задуматися, що при масштабі фінансування і залученості користувачів, які значно менші, ніж у традиційній фінансовій та інтернет-індустрії, ми ще далеко не на етапі "битви талантів". Єдина болюча точка нинішньої криптоіндустрії — у нас ще недостатньо людей, залучених коштів недостатньо, і залучених галузей недостатньо багато. Замість того, щоб турбуватися про ті макро, широкі "моути", можливо, нам варто більше думати про те, як криптовалюти можуть швидше, дешевше і зручніше задовольнити реальні потреби ширшої бази користувачів ринку.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Trend Research: Чому ми продовжуємо бути бичачими щодо ETH?

В умовах очікувань щодо відносно м’якої монетарної політики у США та Китаї, що стримує волатильність активів донизу, коли на ринку панує крайній страх, а капітал і настрої ще не повністю відновлені, ETH усе ще перебуває у досить сприятливій зоні для купівлі.

Випуск x402 V2: коли AI Agent починає мати «кредитну картку», які проєкти будуть переоцінені?

Ймовірність того, що BTC досягне $100K до кінця року, низька, стверджують ринки прогнозів