Аналіз звіту CoinShares 2026: прощання зі спекулятивними наративами, початок епохи практичного застосування

2026 рік стане ключовим роком для переходу цифрових активів від спекуляцій до практичного використання та від фрагментації до інтеграції.

Оригінальна назва: Outlook 2026 The year utility wins

Джерело: CoinShares

Переклад: TechFlow

Наприкінці року різні установи публікують свої річні огляди та прогнози.

Дотримуючись принципу TL;DR, ми також спробували швидко підсумувати та виділити основне з довгих звітів різних компаній.

Цей звіт підготовлений CoinShares — провідною європейською компанією з управління цифровими активами, заснованою у 2014 році, зі штаб-квартирами у Лондоні (Велика Британія) та Парижі (Франція), яка управляє активами на суму понад 6 мільярдів доларів США.

Цей 77-сторінковий звіт «Outlook 2026: The Year Utility Wins» охоплює такі ключові теми, як макроекономічна база, мейнстримізація Bitcoin, зростання hybrid finance, конкуренція платформ смарт-контрактів, еволюція регуляторного ландшафту, а також глибоко аналізує такі сегменти, як стейблкоїни, токенізовані активи, prediction markets, трансформація майнінгу, венчурні інвестиції тощо.

Нижче — основні тези та висновки з цього звіту:

1. Основна тема: настання року утилітарності

2025 рік стане переломним для індустрії цифрових активів: Bitcoin досягає історичних максимумів, а галузь переходить від спекулятивного драйву до орієнтації на реальну цінність.

Очікується, що 2026 рік стане «роком перемоги утилітарності» (utility wins): цифрові активи більше не намагаються замінити традиційну фінансову систему, а підсилюють і модернізують її.

Ключова ідея звіту: 2025 рік знаменує вирішальний перехід цифрових активів від спекуляції до утилітарної цінності, а 2026 рік стане ключовим для прискорення цієї трансформації.

Цифрові активи більше не прагнуть створити паралельну фінансову систему, а підсилюють і модернізують існуючу традиційну фінансову інфраструктуру. Інтеграція публічних блокчейнів, інституційної ліквідності, регульованої ринкової структури та реальних економічних кейсів відбувається швидше, ніж очікувалося.

2. Макроекономічна база та ринкові перспективи

Економічне середовище: м’яка посадка на тонкому льоду

Прогнози зростання: у 2026 році економіка, ймовірно, уникне рецесії, але зростання залишиться слабким і крихким. Інфляція поступово знижується, але не вирішально; тарифи та реорганізація ланцюгів постачання тримають базову інфляцію на найвищому рівні з початку 1990-х.

Політика Федеральної резервної системи: очікується обережне зниження ставок, цільова ставка може знизитися до середини 3%, але процес буде повільним. ФРС пам’ятає про інфляційний сплеск 2022 року і не хоче різко змінювати курс.

Три сценарії:

· Оптимістичний: м’яка посадка + сюрприз продуктивності, Bitcoin може перевищити 150 000 доларів

· Базовий: повільне зростання, Bitcoin торгується в діапазоні 110 000–140 000 доларів

· Ведмежий: рецесія або стагфляція, Bitcoin може впасти до діапазону 70 000–100 000 доларів

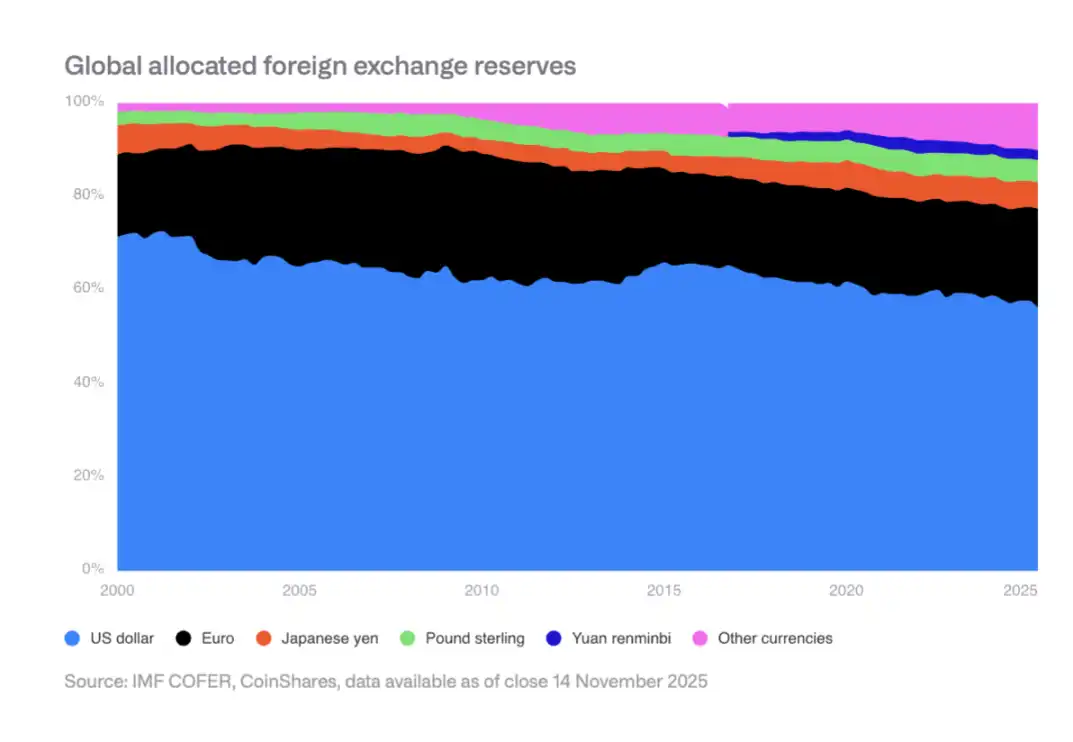

Повільна ерозія статусу долара як резервної валюти

Частка долара у світових валютних резервах знизилася з 70% у 2000 році до середини 50% зараз. Центральні банки країн, що розвиваються, диверсифікують портфелі, збільшуючи частку юаня, золота тощо. Це створює структурні переваги для Bitcoin як позадержавного засобу збереження вартості.

3. Мейнстримізація Bitcoin у США

У 2025 році США досягли кількох ключових проривів, зокрема:

· Затвердження та запуск spot ETF

· Формування топового ринку опціонів на ETF

· Зняття обмежень для пенсійних планів

· Впровадження правил обліку справедливої вартості для компаній

· Включення Bitcoin до стратегічних резервів уряду США

Інституційне впровадження ще на ранній стадії

Попри зняття структурних бар’єрів, реальне впровадження обмежене процесами та посередниками традиційних фінансів. Канали wealth management, провайдери пенсійних планів, корпоративні комплаєнс-команди тощо ще адаптуються.

Очікування на 2026 рік

Очікується, що приватний сектор зробить ключові кроки: чотири найбільші брокери відкриють доступ до Bitcoin ETF, щонайменше один великий провайдер 401(k) дозволить інвестування в Bitcoin, щонайменше дві компанії зі S&P 500 триматимуть Bitcoin, щонайменше два великі кастодіальні банки надаватимуть прямі кастодіальні послуги тощо.

4. Ризики для майнерів і корпоративних власників Bitcoin

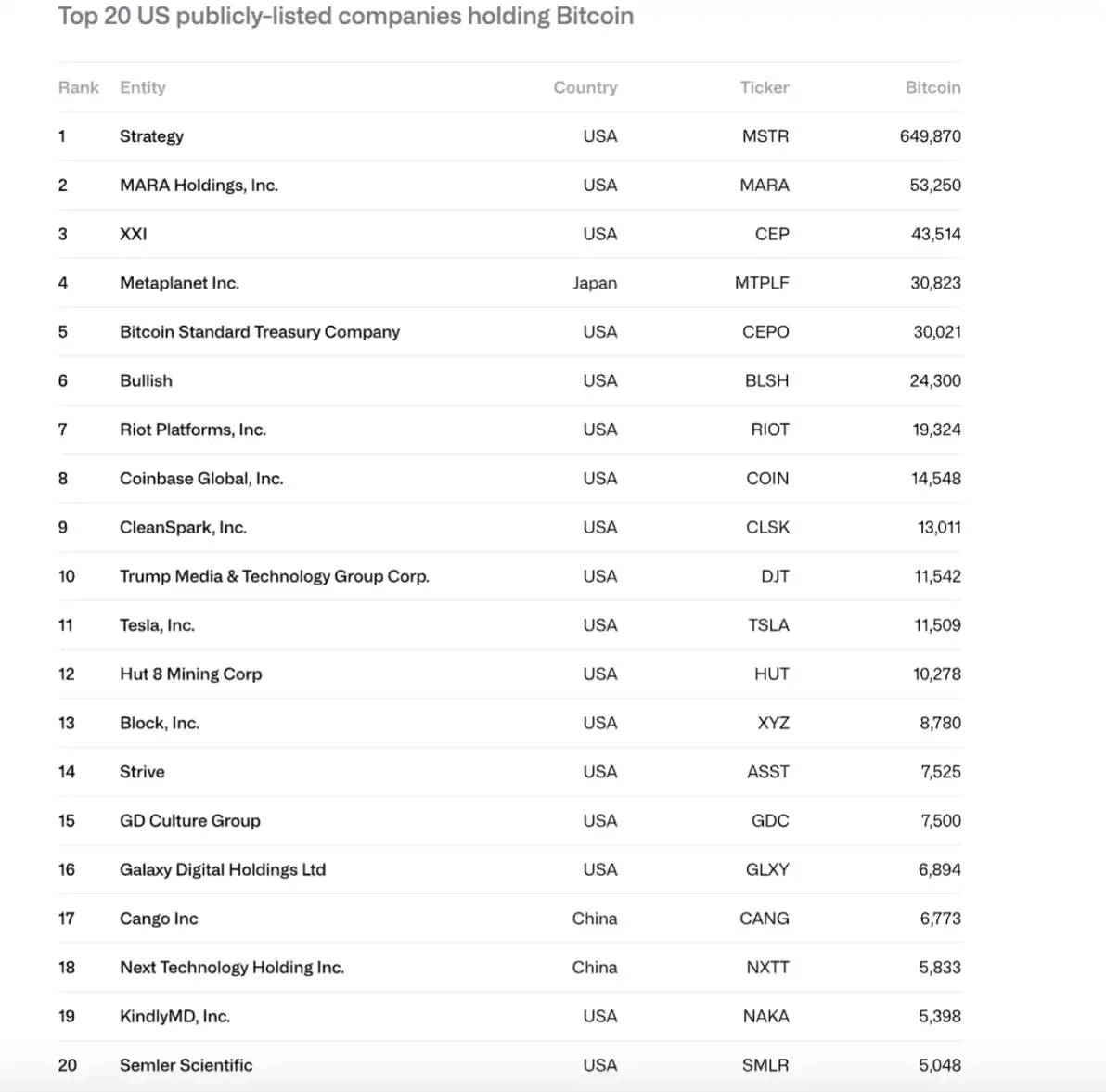

Стрімке зростання корпоративних запасів Bitcoin

У 2024–2025 роках обсяг Bitcoin, що належить публічним компаніям, зріс з 266 000 до 1 048 000 монет, а загальна вартість — зі 11.7 мільярдів до 90.7 мільярдів доларів. Strategy (MSTR) володіє 61%, а топ-10 компаній — 84% від загального обсягу.

Потенційний ризик розпродажу

Strategy стикається з двома основними ризиками:

· Неможливість фінансувати perpetual debt та грошові зобов’язання (річний грошовий потік близько 680 мільйонів доларів)

· Ризик рефінансування (найближчі облігації погашаються у вересні 2028 року)

Якщо mNAV наблизиться до 1x або не вдасться рефінансувати під нульову ставку, компанія може бути змушена продавати Bitcoin, що може спричинити негативну спіраль.

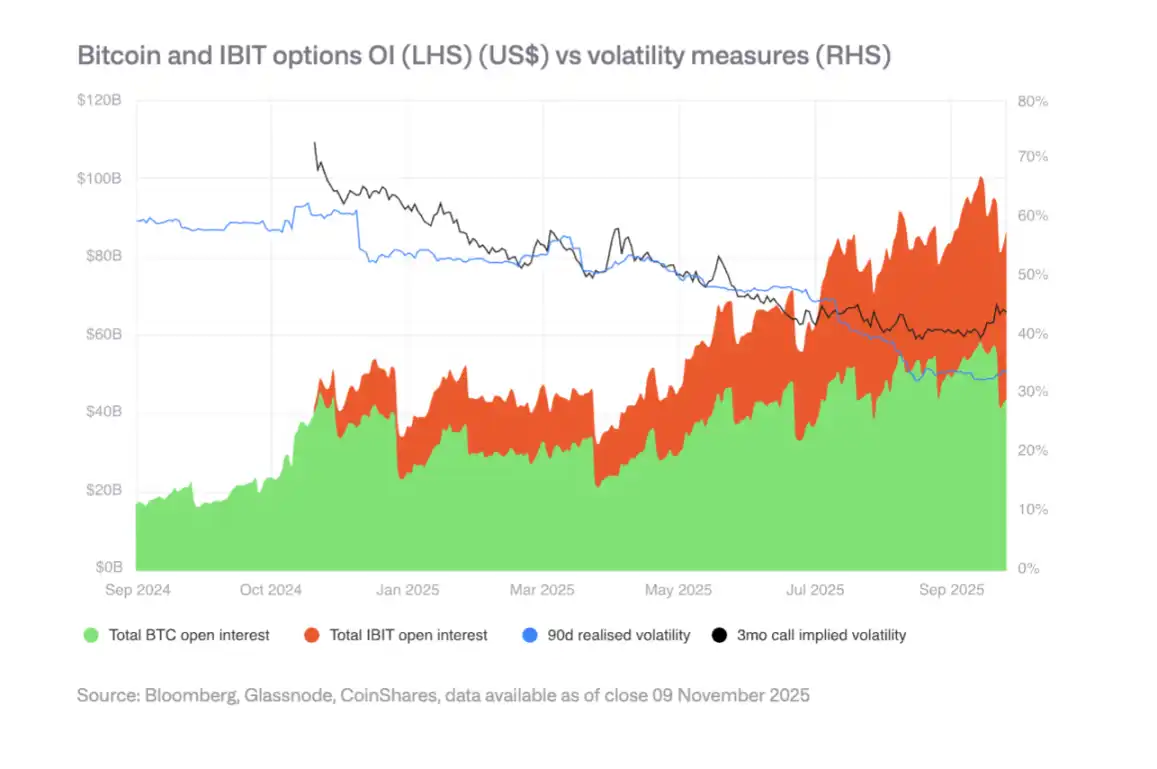

Опціонний ринок і зниження волатильності

Розвиток ринку опціонів IBIT знизив волатильність Bitcoin, що є ознакою зрілості. Проте зниження волатильності може зменшити попит на конвертовані облігації та вплинути на купівельну спроможність компаній. Навесні 2025 року відбувся переломний момент у зниженні волатильності.

5. Дивергенція регуляторного ландшафту

ЄС: прозорість MiCA

ЄС має найповнішу у світі правову базу для криптоактивів, що охоплює емісію, кастоді, торгівлю та стейблкоїни. Але у 2025 році виявилися обмеження координації: деякі національні регулятори можуть кинути виклик транскордонним паспортам.

США: інновації та фрагментація

США знову набирають обертів завдяки найглибшим капітальним ринкам і зрілій венчурній екосистемі, але регулювання залишається розпорошеним між SEC, CFTC, ФРС тощо. Законодавство щодо стейблкоїнів (GENIUS Act) вже прийнято, але впровадження триває.

Азія: рух до обережного регулювання

Гонконг, Японія та інші регіони впроваджують вимоги Базель III щодо криптокапіталу та ліквідності, Сінгапур зберігає ризик-орієнтовану систему ліцензування. В Азії формується більш узгоджена регуляторна група, що орієнтується на ризики та стандарти для банків.

Зростання hybrid finance

Інфраструктура та розрахунковий рівень

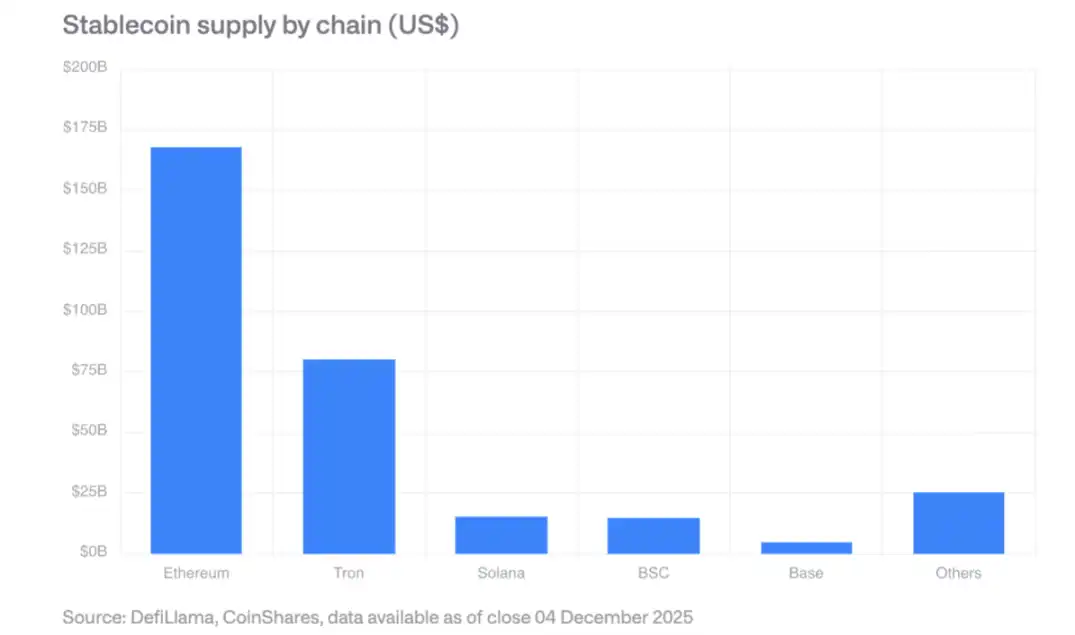

Стейблкоїни: ринкова капіталізація перевищує 300 мільярдів доларів, Ethereum має найбільшу частку, Solana зростає найшвидше. GENIUS Act вимагає, щоб compliant-емітенти тримали резерви у держоблігаціях США, що створює новий попит на держоблігації.

Децентралізовані біржі: місячний обсяг торгів перевищує 600 мільярдів доларів, Solana обробляє до 40 мільярдів доларів на день.

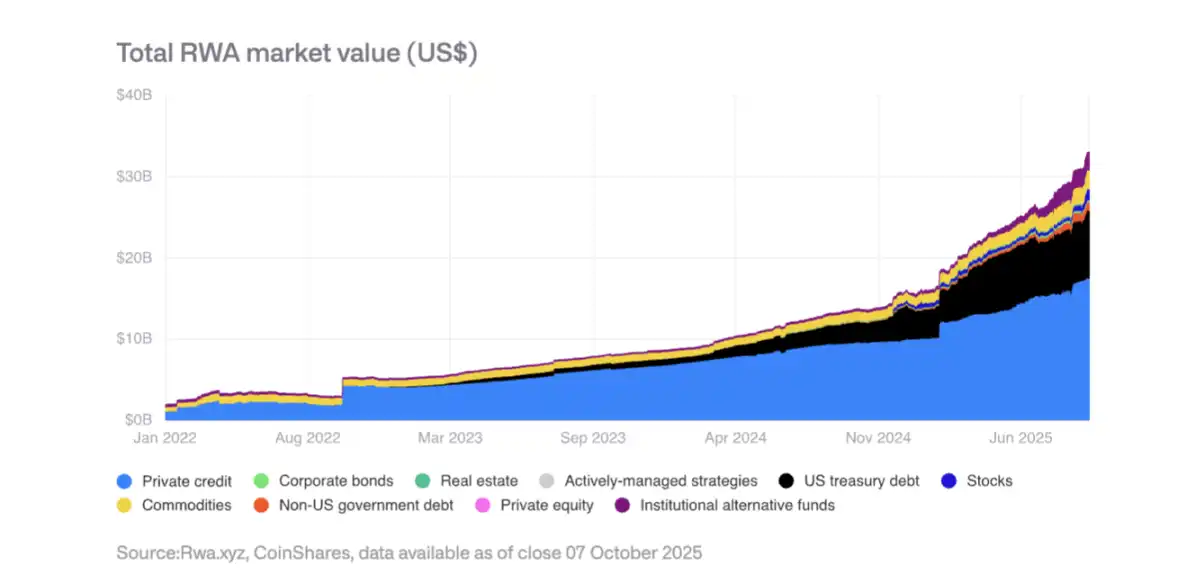

Токенізовані реальні активи (RWA)

Загальна вартість токенізованих активів зросла з 15 мільярдів доларів на початку 2025 року до 35 мільярдів доларів. Найшвидше зростають приватні кредити та токенізовані держоблігації США, токенізоване золото перевищило 1.3 мільярда доларів. BlackRock значно розширив активи фонду BUIDL, JPMorgan запустив JPMD — токенізовані депозити на Base.

Ончейн-додатки, що генерують дохід

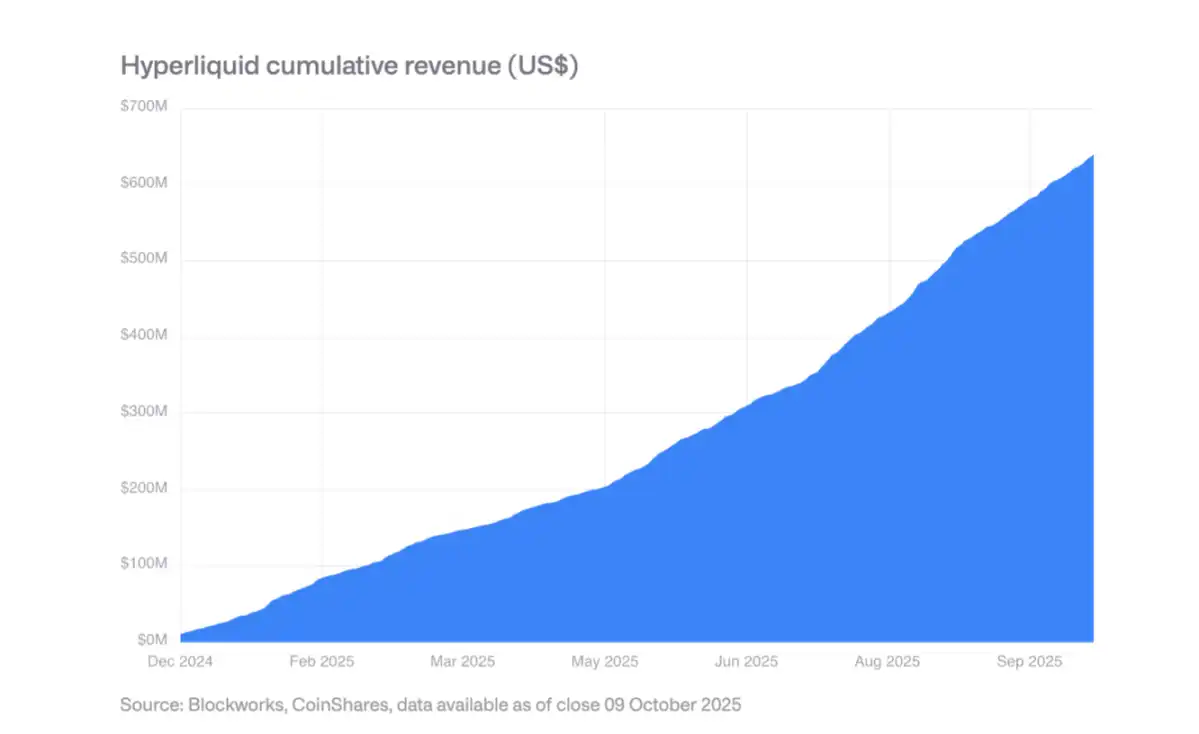

Все більше протоколів генерують сотні мільйонів доларів річного доходу та розподіляють його між власниками токенів. Hyperliquid використовує 99% доходу для щоденного викупу токенів, Uniswap і Lido також впроваджують подібні механізми. Це означає перехід токенів від чисто спекулятивних до активів, схожих на акції.

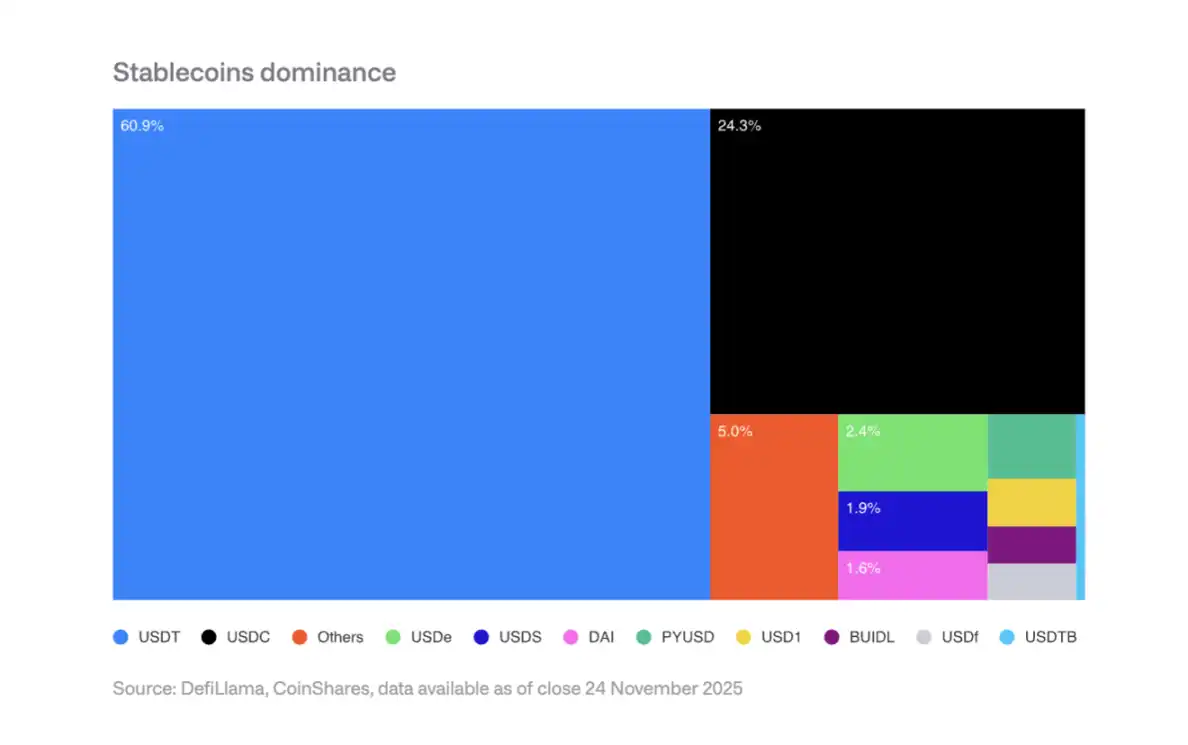

7. Домінування стейблкоїнів і корпоративне впровадження

Концентрація ринку

Tether (USDT) займає 60% ринку стейблкоїнів, Circle (USDC) — 25%. Нові гравці, як-от PYUSD від PayPal, стикаються з викликами мережевих ефектів і не можуть похитнути дуополію.

Очікування корпоративного впровадження у 2026 році

Платіжні процесори: Visa, Mastercard, Stripe мають структурні переваги для переходу на розрахунки у стейблкоїнах без зміни користувацького досвіду.

Банки: JPMorgan вже продемонстрував потенціал JPM Coin, Siemens повідомляє про економію на FX до 50%, час розрахунків скоротився з кількох днів до кількох секунд.

Е-комерція: Shopify вже приймає USDC, в Азії та Латинській Америці тестують платежі стейблкоїнами для постачальників.

Вплив на доходи

Емітенти стейблкоїнів стикаються з ризиком зниження ставок: якщо ставка ФРС впаде до 3%, потрібно емітувати ще 88.7 мільярда доларів стейблкоїнів, щоб зберегти поточний дохід від відсотків.

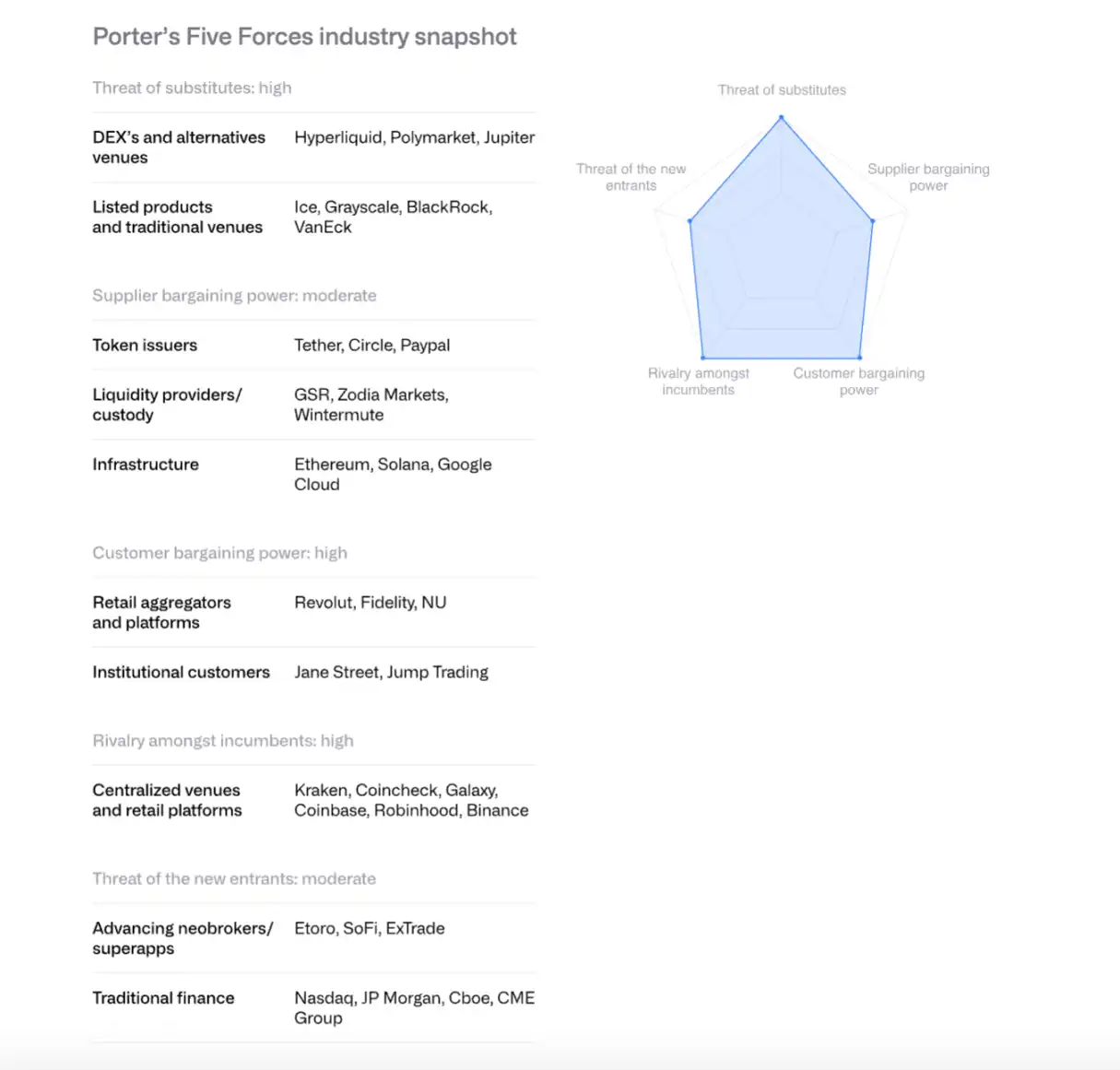

8. Аналіз конкуренції серед бірж за моделлю Портера

Існуючі конкуренти: конкуренція жорстка й посилюється, комісії знижуються до низьких однозначних базисних пунктів.

Загроза нових гравців: традиційні фінансові інститути, як-от Morgan Stanley E*TRADE, Charles Schwab, готуються до входу, але у короткостроковій перспективі залежать від партнерів.

Переговорна сила постачальників: емітенти стейблкоїнів (наприклад, Circle) посилюють контроль через Arc mainnet. Угода між Coinbase і Circle щодо розподілу доходів від USDC є критично важливою.

Переговорна сила клієнтів: інституційні клієнти забезпечують понад 80% обсягу торгів на Coinbase і мають сильну переговорну позицію. Роздрібні користувачі чутливі до цін.

Загроза замінників: децентралізовані біржі, як-от Hyperliquid, prediction markets, як-от Polymarket, криптодеривативи CME — все це конкуренти.

Очікується, що у 2026 році консолідація галузі прискориться, біржі та великі банки отримуватимуть клієнтів, ліцензії та інфраструктуру через злиття та поглинання.

9. Конкуренція платформ смарт-контрактів

Ethereum: від sandbox до інституційної інфраструктури

Ethereum масштабувався завдяки стратегії rollup-centric: пропускна здатність Layer-2 зросла з 200 TPS рік тому до 4800 TPS. Валідатори просувають підвищення gas-ліміту базового шару. Американський spot Ethereum ETF залучив близько 13 мільярдів доларів.

У сфері токенізації інституційних активів BlackRock BUIDL та JPMorgan JPMD демонструють потенціал Ethereum як платформи інституційного рівня.

Solana: високопродуктивна парадигма

Solana виділяється завдяки монолітній, високооптимізованій архітектурі виконання, займає близько 7% загального DeFi TVL. Пропозиція стейблкоїнів перевищила 12 мільярдів доларів (з 1.8 мільярда у січні 2024), розширюються RWA-проекти, активи BlackRock BUIDL зросли з 25 мільйонів доларів у вересні до 250 мільйонів доларів.

Технічні оновлення включають клієнт Firedancer, мережу комунікації валідаторів DoubleZero тощо. Spot ETF, запущений 28 жовтня, вже залучив 382 мільйони доларів чистого притоку.

Інші високопродуктивні ланцюги

Sui, Aptos, Sei, Monad, Hyperliquid та інші нові Layer-1 конкурують завдяки архітектурним відмінностям. Hyperliquid спеціалізується на деривативах і генерує понад третину доходу всього блокчейну. Проте ринок дуже фрагментований, EVM-сумісність стає конкурентною перевагою.

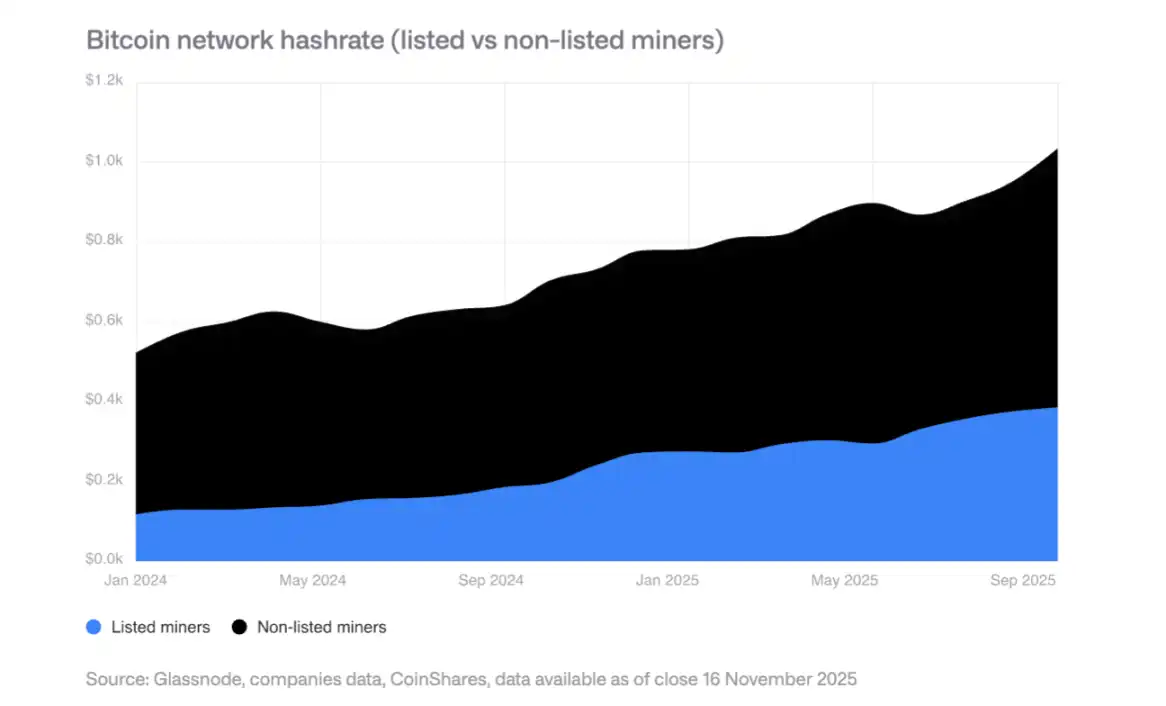

10. Трансформація майнінгу в HPC (центри високопродуктивних обчислень)

Розширення у 2025 році

Потужність публічних майнерів зросла на 110 EH/s, основні гравці — Bitdeer, HIVE Digital та Iris Energy.

Трансформація в HPC

Майнери оголосили про HPC-контракти на суму 6.5 мільярдів доларів, очікується, що до кінця 2026 року частка доходу від майнінгу Bitcoin впаде з 85% до менш ніж 20%. Операційна маржа HPC-бізнесу — 80–90%.

Майбутні моделі майнінгу

Очікується, що майнінг майбутнього буде домінуватися такими моделями: виробники ASIC, модульний майнінг, інтермітентний майнінг (у поєднанні з HPC), майнінг суверенних держав. У довгостроковій перспективі майнінг може повернутися до дрібномасштабної децентралізованої моделі.

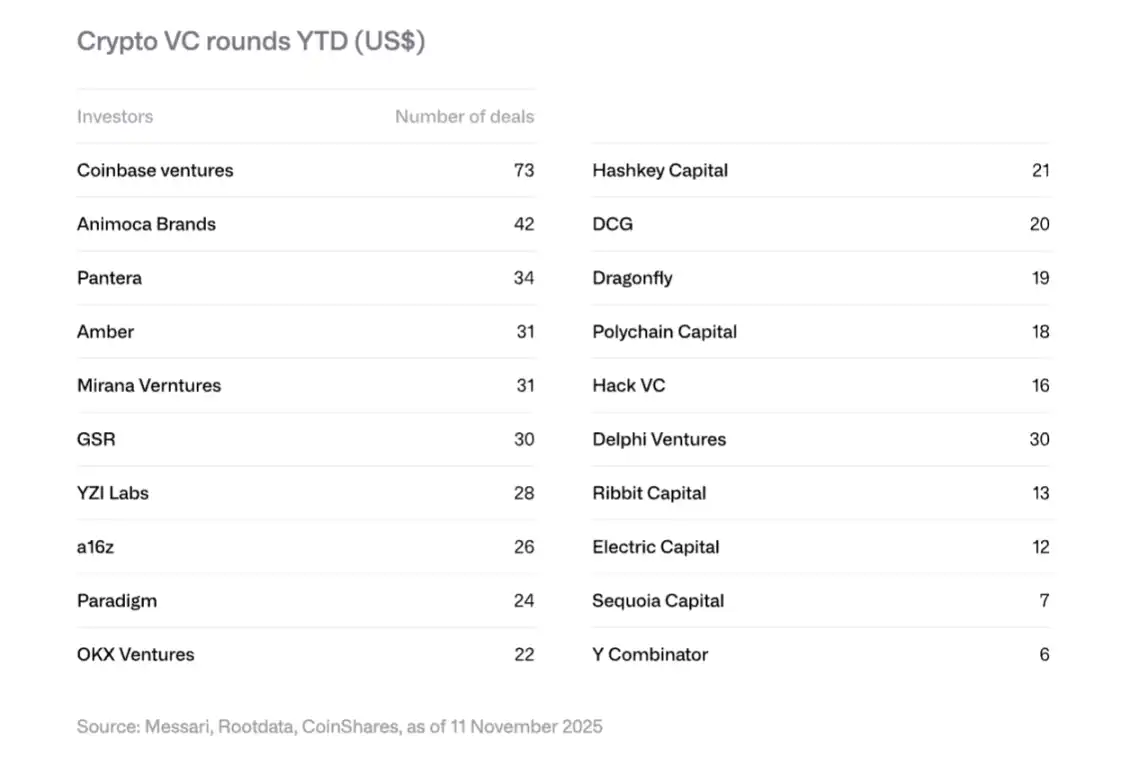

11. Тренди венчурного інвестування

Відновлення у 2025 році

Криптовенчурне фінансування досягло 18.8 мільярдів доларів, перевищивши весь 2024 рік (16.5 мільярдів доларів). Основні угоди: Polymarket отримав 2 мільярди доларів стратегічних інвестицій (ICE), Tempo від Stripe — 500 мільйонів доларів, Kalshi — 300 мільйонів доларів.

Чотири основні тренди 2026 року

Токенізація RWA: SPAC від Securitize, раунд A на 50 мільйонів доларів від Agora тощо свідчать про інтерес інституцій.

Поєднання AI та крипти: прискорюється розвиток AI-агентів, інтерфейсів для торгівлі природною мовою тощо.

Платформи для роздрібних інвесторів: Echo (придбаний Coinbase за 375 мільйонів доларів), Legion та інші децентралізовані платформи для ангельських інвестицій набирають популярності.

Інфраструктура Bitcoin: проекти, пов’язані з Layer-2 та Lightning Network, привертають увагу.

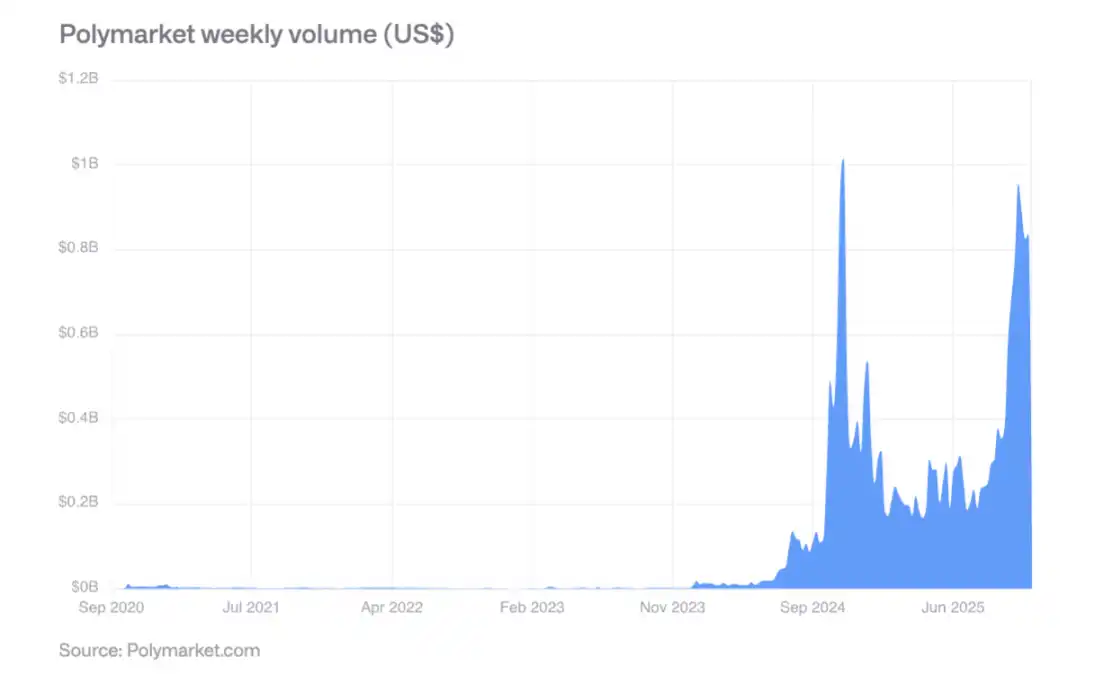

12. Зростання prediction markets

Polymarket під час виборів у США 2024 року мав тижневий обсяг торгів понад 800 мільйонів доларів, активність залишилася високою і після виборів. Точність прогнозів підтверджена: події з імовірністю 60% трапляються приблизно у 60% випадків, з імовірністю 80% — у 77–82% випадків.

У жовтні 2025 року ICE інвестував у Polymarket до 2 мільярдів доларів, що означає визнання з боку традиційних фінансових інститутів. Очікується, що у 2026 році тижневий обсяг торгів може перевищити 2 мільярди доларів.

13. Ключові висновки

Прискорення зрілості: цифрові активи переходять від спекуляції до утилітарної цінності та грошових потоків, токени стають схожими на акції.

Зростання hybrid finance: інтеграція публічних блокчейнів із традиційною фінансовою системою вже не теорія, а реальність завдяки швидкому зростанню стейблкоїнів, токенізованих активів і ончейн-додатків.

Підвищення регуляторної прозорості: GENIUS Act у США, MiCA в ЄС, обережні регуляторні рамки в Азії створюють основу для інституційного впровадження.

Поступове інституційне впровадження: попри зняття структурних бар’єрів, реальне впровадження триватиме роками, а 2026 рік стане роком поступового прогресу приватного сектору.

Переформатування конкурентного ландшафту: Ethereum зберігає лідерство, але стикається з конкуренцією з боку високопродуктивних ланцюгів, як-от Solana, а EVM-сумісність стає ключовою перевагою.

Ризики та можливості: висока концентрація корпоративних запасів Bitcoin створює ризик розпродажу, але інституційна токенізація, впровадження стейблкоїнів, prediction markets тощо відкривають величезний потенціал зростання.

Загалом, 2026 рік стане ключовим для переходу цифрових активів від маргінальності до мейнстриму, від спекуляції до утилітарності, від фрагментації до інтеграції.

Оригінальне посилання

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Схвалення криптовалюти SEC означає, що триденне очікування для розрахунку біржових угод тепер скасовано