Muallif: FinTax

Blokcheyn texnologiyasi to‘lqini bilan birga, kripto qazib olish kompaniyalari global investitsiya markaziga aylandi. Ushbu raqamli oltin izlash davrida, AQSh o‘zining noyob afzalliklari — qulay tartibga solish muhiti, arzon energiya narxlari va geosiyosiy omillar ta’sirida mahalliy ishlab chiqarish tendensiyasi — bilan tezda global kripto qazib olish sohasida yetakchiga aylandi. Oq Uy Texnologiya Siyosati Idorasi ma’lumotlariga ko‘ra, 2022 yil holatiga ko‘ra, AQSh global bitcoin qazib olish hisoblash quvvatining 37.84% dan ortig‘iga egalik qilgan va dunyoda birinchi o‘rinda turadi. Shu bilan birga, o‘nlab ommaviy kompaniyalar ushbu sohada faoliyat yuritmoqda va kripto qazib olish sanoati misli ko‘rilmagan tezlikda kengaymoqda.

Biroq, ushbu gullab-yashnayotgan manzarada, AQShda qazib olinayotgan va to‘g‘ridan-to‘g‘ri kripto valyutani sotayotgan kompaniyalar ikki tomonlama soliq yukiga duch kelmoqda. Qazib olingan kripto valyuta daromad sifatida olinishi bilan birga, uning adolatli bozor qiymati asosida daromad solig‘i to‘lanishi kerak; kelajakda sotilganda esa, olingan vaqtdagi qiymatga nisbatan oshgan qismi uchun kapital daromad solig‘i ham to‘lanadi. Ushbu ko‘p bosqichli soliq yuklari kripto qazib olish kompaniyalari uchun og‘ir soliq yukini keltirib chiqaradi. Biroq, to‘g‘ri soliq rejalashtirish orqali kompaniyalar katta soliq to‘lovlarini qonuniy va oqilona ravishda kamaytirishi, asl soliq yukini raqobatbardosh ustunlikka aylantirishi mumkin.

1. AQSh, Singapur, Gonkong: Kapital daromad solig‘i tizimi taqqoslanadi

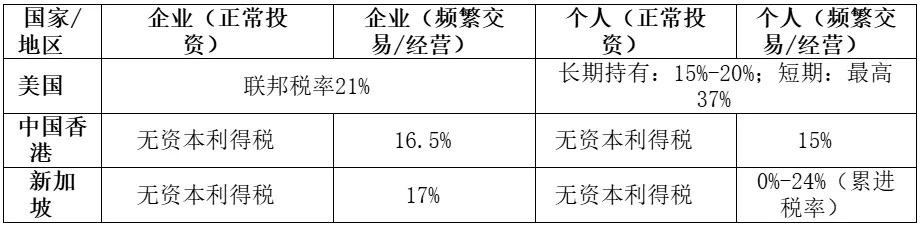

Turli yurisdiktsiyalarda kripto valyutaga oid soliq siyosati farq qiladi. AQSh kripto valyutani mulk sifatida ko‘radi va uni sotish yoki almashtirishdan olingan daromad uchun kapital daromad solig‘i to‘lanadi. Korxonalar (standart C turdagi kompaniyalar) aktivlarining qiymati oshishidan 21% federal soliq stavkasi bo‘yicha daromad solig‘i to‘laydi, shaxslar esa egalik muddati asosida turli stavkalarda soliqqa tortiladi: qisqa muddatli (bir yildan kam) egalikda maksimal 37% oddiy daromad solig‘i, uzoq muddatli (bir yildan ortiq) egalikda esa 15% dan 20% gacha imtiyozli stavka qo‘llaniladi. Kripto valyutani vaqti-vaqti bilan sotish, tez-tez savdo qilish yoki biznes sifatida yuritishdan qat’i nazar, AQSh soliq qonunchiligi barcha soliqqa tortiladigan operatsiyalar va foyda uchun soliq to‘lashni talab qiladi. Ushbu "foyda bo‘lsa, soliq ham bo‘ladi" tamoyili AQShdagi kripto investorlar va qazib oluvchilar uchun katta soliq bosimini keltirib chiqaradi.

Bunga qarama-qarshi ravishda, Singapur va Gonkongda kapital daromad solig‘i siyosati ancha qulay. Hozirda ushbu ikki hududda shaxslar va korxonalar tomonidan noodatiy investitsiyadan olingan kripto kapital daromadlari uchun soliq olinmaydi. Bu shuni anglatadiki, agar tegishli operatsiyalar kapital investitsiya daromadi sifatida tan olinsa, investorlar aktiv qiymatining oshgan qismi uchun soliq to‘lamaydi va uzoq muddatli egalikda nol soliq stavkasidan to‘liq foyda olishadi. Albatta, agar soliq to‘lovchining harakati tez-tez savdo qilish yoki biznes sifatida baholansa, u holda foyda uchun korporativ (yoki shaxsiy) daromad solig‘i to‘lanadi. Singapurda soliq organlari taxminan 17% korporativ daromad solig‘i, shaxslar esa daromad darajasiga qarab 0%-24% progressiv stavka bo‘yicha soliqqa tortiladi; Gonkongda esa doimiy kripto savdo foydasi uchun kompaniya solig‘i 16.5%, shaxsiy soliq esa 15% ni tashkil qiladi. Tez-tez savdo qiluvchilar hali ham soliq to‘lashlari kerak, biroq AQShdagi maksimal 37% shaxsiy yoki 21% federal korporativ soliq stavkasi bilan solishtirganda, Gonkong va Singapurda stavkalar ancha raqobatbardoshdir.

2. Singapur orqali: AQSh qazib olish kompaniyalari uchun bir yechim

Turli yurisdiktsiyalardagi soliq tizimi farqlari asosida, AQSh kripto qazib olish kompaniyalari uchun maxsus soliq rejalashtirish sxemasi paydo bo‘ldi. Masalan, AQShda joylashgan bitcoin qazib olish kompaniyasi transchegaraviy tuzilma yaratish orqali kripto valyuta qiymatining oshishidan kelib chiqadigan soliq bosimini qonuniy ravishda kamaytirishi mumkin: kompaniya Singapurda sho‘ba korxona ochadi, kundalik qazib olingan bitcoinlarni bozor narxida ushbu sho‘ba korxonaga sotadi, so‘ngra sho‘ba korxona butun dunyo bo‘ylab sotuvni amalga oshiradi. Ushbu "avval ichki, so‘ng tashqi" savdo sxemasi orqali, AQShdagi bosh kompaniya faqat dastlabki qazib olingan bitcoin uchun korporativ daromad solig‘i to‘laydi, Singapur sho‘ba korxonasi esa bitcoin qiymatining oshishidan olingan foyda uchun, shartlar bajarilganda, kapital daromad solig‘idan ozod bo‘lish imkoniyatiga ega bo‘ladi.

Ushbu tuzilma orqali soliqni kamaytirish natijasi aniq ko‘rinadi. Singapurda uzoq muddatli kripto aktivlarni sotishdan olingan qiymat oshishiga kapital daromad solig‘i olinmaydi, shuning uchun Singapur sho‘ba korxonasi bitcoin sotishdan olgan foyda uchun deyarli soliq to‘lamaydi. Bunga qarama-qarshi ravishda, agar AQSh kompaniyasi bitcoinni to‘g‘ridan-to‘g‘ri ushlab turib, qiymati oshgach AQShda sotsa, bu foyda uchun 21% gacha federal uzoq muddatli kapital daromad solig‘i to‘lanadi. Kripto narxining oshish bosqichini kapital daromad solig‘i olinmaydigan yurisdiktsiyaga o‘tkazish orqali, kompaniyaning umumiy soliq yukini sezilarli darajada kamaytirish, ko‘proq mablag‘ni qayta investitsiya yoki dividend sifatida ishlatish imkonini beradi va kompaniya uchun katta foyda olish imkoniyatini ochadi.

3. Xavf haqida ogohlantirish: Soliq rejalashtirishda ko‘p jihatlarni hisobga olish kerak

Ta’kidlash joizki, har qanday soliq rejalashtirish qonuniy va oqilona doirada amalga oshirilishi kerak, va yuqoridagi natijalarga erishish uchun tranzaksiya narxlari va biznes mohiyati puxta rejalashtirilishi lozim, har bir yurisdiktsiyaning muvofiqlik talablariga javob berishi kerak. Masalan, AQSh soliq qonunchiligi bog‘liq kompaniyalar o‘rtasidagi aktiv tranzaksiyalari uchun qat’iy transfer narxlash (Transfer pricing) qoidalarini belgilaydi va barcha bog‘liq tranzaksiyalar adolatli bozor narxida amalga oshirilishini talab qiladi, aks holda jiddiy soliq tekshiruvi va jarimalarga olib kelishi mumkin. Boshqa tomondan, Singapur soliq organlari ham tranzaksiya tezligi, maqsadi va boshqa omillar asosida sho‘ba korxonaning bitcoin sotishidan olingan daromadini kapital daromad yoki biznes daromadi sifatida baholaydi. Faqat investitsion xarakterdagi qiymat oshishi daromadi soliqqa tortilmaydi. Shu sababli, ushbu transchegaraviy tuzilmani amalga oshirishda professional tashkilotlarning soliq rejalashtirish va muvofiqlik amaliyoti zarur, shunda reja soliqni kamaytirish maqsadiga erishadi va muvofiqlik xavfini keltirib chiqarmaydi.

4. Xulosa

Ushbu maqolada faqat dastlabki soliq rejalashtirish g‘oyasi bilan o‘rtoqlashildi. Amaliyotda, kripto qazib olish kompaniyasining biznes modeli, aksiyadorlar tarkibi, joylashgan shtat qonunlari va xalqaro soliq kelishuvlari kabi ko‘plab omillar optimal reja tuzilishiga ta’sir qiladi. Soliq rejalashtirish har bir kompaniya uchun yagona formula emas, balki ularning aniq holatiga "moslashtirilgan" bo‘lishi kerak. FinTax konsalting jamoasi bir martalik moliya va soliq yechimlarini taqdim etadi, kompaniyalarga muvofiqlik va moliyaviy samaradorlikni oshirishda yordam beradi, murakkab transchegaraviy moliya va soliq muammolarini hal qilishda boy tajribaga ega, mijozlari orasida ko‘plab Crypto AQShda ro‘yxatdan o‘tgan kompaniyalar va transmilliy korxonalar mavjud. Agar siz o‘zingizga mos soliq rejasini muhokama qilish va amalga oshirishni istasangiz, biz bilan istalgan vaqtda bog‘lanishingiz mumkin.