Uniswap unifikatsiya taklifi va CCA auktsion protokoli qiymatini tahlil qilish

Uniswap ning ikki tomonlama o‘zgarishi: qiymatni qo‘lga kiritish va yangi aktivlarni chiqarish.

Muallif|Shijiu Jun

So‘zboshi

Yaqinda sohadagi issiq mavzular X402 to‘lov yo‘nalishining paydo bo‘lishi, qora dushanba-seshanba-chorshanba-payshanba-juma kunlaridagi vahima va bozor oxiridagi maxfiylik sektori rotatsiyasi bilan bog‘liq bo‘ldi.

Bu dunyo juda hayratlanarli va juda shovqinli.

Hozirgi ayiq bozori ham yomon emas, axir aqlli odamlarning tez-tez qiladigan xatolaridan biri shuki: mavjud bo‘lmasligi kerak bo‘lgan narsani optimallashtirishga harakat qilish (Elon Musk'dan). Hozir tinchlanib, o‘tgan muvaffaqiyatli mahsulotlarning ajoyib jihatlarini tahlil qilish, raqobatdagi o‘yinchilarning qaysi harakatlari samarasizligini ko‘rish, qaysilari esa trendda ekanini aniqlash, shamol to‘xtaganda, kelajakdagi uzoq muddatli qiymatni ko‘rish mumkin.

Agar so‘ralsa, bu yilning eng tipik yo‘nalish trendi nima?

Mening birinchi tanlovim Dex bo‘ladi, DeFi yozidan beri 4 yil o‘tdi, 2025 yilda bir nechta tipik mahsulotlar bor, g‘oyadan tortib bozorgacha katta e’tiborga ega. Bu yo‘nalishning eng qiziqarli tomoni shundaki, siz hamma narsa tugadi, hamma joyda barqarorlik o‘rnatildi deb o‘ylaganingizda, to‘satdan ayrim loyihalar tafsilotlardan chiqib, qora otga aylanadi. Perps ichida Hyperliquid shunday, Meme bot ichida fomo ham shunday.

Yangi platformalarning chaqiruvlaridan tashqari, Defi’dagi doimiy Uniswap ham yangiliklar bilan chiqishda davom etmoqda, ushbu maqolada bu haftadagi Uniswap’ning 2 ta katta harakatini chuqur tahlil qilamiz.

Uniswap bozoridagi hozirgi holat

Uniswap bugungi kungacha taxminan 4 trillion dollar hajmida savdo amalga oshirdi. Bu shubhasiz eng yetakchi Dex platformasi.

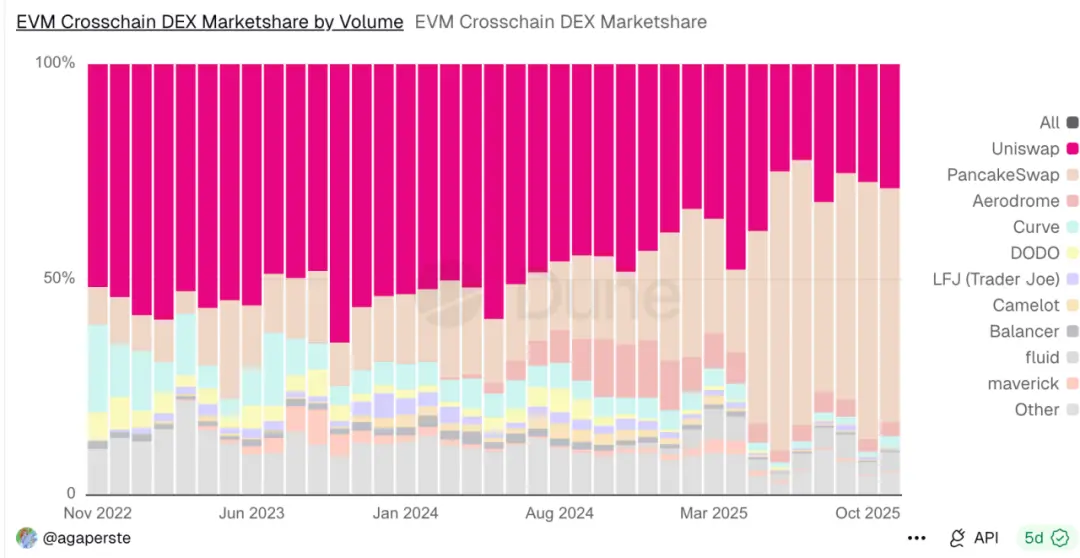

Quyidagi rasmda ko‘rish mumkinki, 2025 yilda yangi raqobatchilar paydo bo‘lgan bo‘lsa-da, Ethereum asosiy tarmog‘ida hali ham 70–80% bozor ulushiga ega.

Yaqinda, 2025 yil oktyabr oyida, u taxminan 138B savdo hajmiga ega edi. Oylik o‘zgarishlarni hisobga olmaganda, o‘rtacha 60–100B savdo hajmi mavjud.

Ethereum’dagi Dex’larning bozor ulushi holati

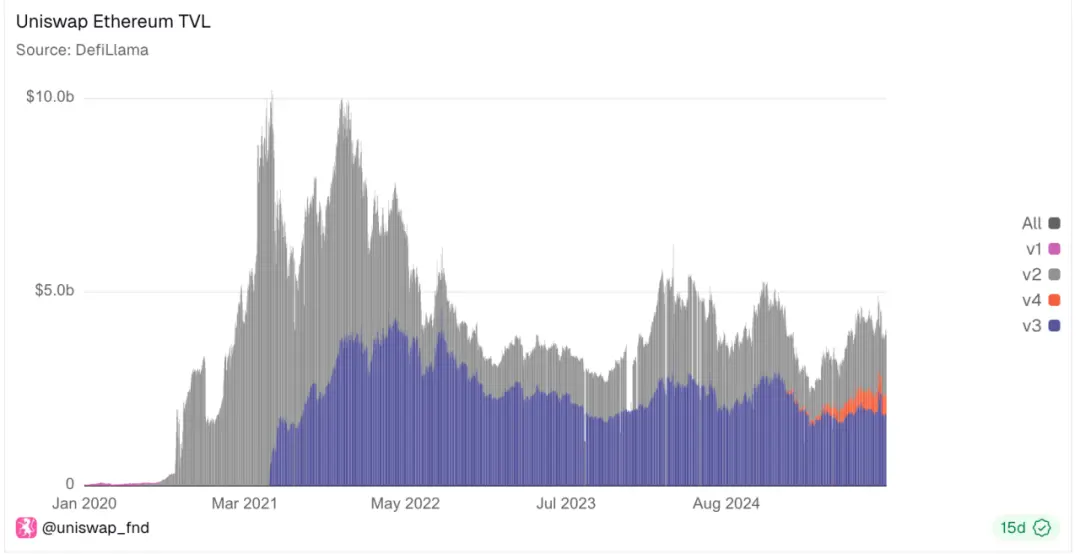

Biroq, tashqi ko‘rinishdagi gullab-yashnash ortida, raqobatchilar kam emas, chunki Uniswap’ning TVL’i doimiy ravishda kamaymoqda, bu esa bozor yaxshiroq staking imkoniyatlariga ega ekanini anglatadi. Bundan tashqari, Uniswap tomonidan chiqarilgan v3, v4 versiyalari ko‘proq samaradorlik, GAS, LP optimallashtirishlarini taklif qilsa ham, ular doimo qisqarayotgan bozor uchun o‘zaro raqobatlashmoqda.

Ethereum’dagi Uniswap’ning turli versiyalarining bozor ulushi holati

Va butun Dex bozorida, faqat Uniswap emas.

Cross-chain Swap bozorida, UniswapX’ning haqiqiy natijalari, raqobatchi PancakeSwap’ning tajriba optimallashtirishiga nisbatan ancha past, 2024 yildan boshlab bozor ulushi doimiy ravishda qisqarib bormoqda. Hozir esa atigi 20–30% ulushga ega.

Biroq, shunday bo‘lsa ham, bu bozorning salohiyatini kichiklashtirib bo‘lmaydi, chunki oylik cross-chain swap savdo hajmida Uniswap hali ham 200B atrofida ko‘lamga ega.

EVM asosidagi cross-chain Dex savdo hajmi

Bu yerda aniq muammolar bor. Eng ko‘p tanqid qilinadigan narsa — UNI tokenining o‘zi juda zaif. 2021 yildagi cho‘qqisidan hozirgi holati juda achinarli.

Hozir UNIfication yordamida vaziyatni o‘zgartirish mumkinmi?

UNIfication — yangi birlashtirish taklifi

UNIfication — bu Uniswap Labs va Uniswap Foundation tomonidan birgalikda taklif etilgan loyiha bo‘lib, Uniswap’ning ishlash usulini tubdan isloh qilishga qaratilgan — to‘lovlarni taqsimlashdan boshqaruv tuzilmasi va token iqtisodiy modeligacha.

Eng muhim harakatlar quyidagilar:

Protokol to‘lovlari va UNI yo‘q qilishni yo‘lga qo‘yish: ichki “to‘lov tugmasi”ni yoqish, har bir tranzaksiyaning bir qismi protokolga tegishli bo‘ladi (barcha likvidlik provayderlariga emas). Protokol tomonidan yig‘ilgan bu to‘lovlar UNI tokenlarini yo‘q qilish uchun ishlatiladi, shuning uchun UNI ta’minoti doimiy ravishda kamayadi. Demak, kelajakda Uniswap’dan foydalanish hajmi tokenning kamyobligi bilan bevosita bog‘liq bo‘ladi.

Unichain Sequencer to‘lovlari yo‘q qilish uchun ishlatiladi: Uniswap hozirda o‘zining Layer-2 tarmog‘iga ega, Unichain deb nomlanadi. Unichain Sequencer tomonidan olingan to‘lovlar (hozirda yillik daromad taxminan 7.5 million dollar) ham UNI tokenlarini yo‘q qilish mexanizmiga yo‘naltiriladi. Shunday qilib, Uniswap’ning har bir qatlami (asosiy birja va L2 zanjiri) bir xil yo‘q qilish mexanizmida ishtirok etadi, foydalanish hajmi oshgani sari UNI tokenining kamyobligi ham ortadi.

Protokol to‘lovlari chegirma auksioni (PFDA): bu maksimal olinadigan qiymatni (MEV) ichkilashtirish va likvidlik provayderlari (LP) daromadini oshirish uchun yangi mexanizm. Oddiy qilib aytganda, treyderlar auksion orqali vaqtincha to‘lov chegirmasini (ya’ni qisqa muddatda protokol to‘lovisiz savdo qilish imkonini) olishlari mumkin. Eng yuqori taklif (UNI orqali to‘lanadi) yo‘q qilish kontraktiga yo‘naltiriladi. Shunday qilib, ilgari botlar yoki validatorlarga ketadigan MEV Uniswap tomonidan ushlab qolinadi va UNI yo‘q qilish uchun ishlatiladi.

100 million UNI tokenini yo‘q qilish (orqaga qarab yo‘q qilish): UNI egalari to‘lov tugmasi o‘chirilgan davrda “yo‘qotilgan” to‘lovlarni qoplash uchun, ular xazina hisobidan bir martalik 100 million UNI tokenini yo‘q qilishni taklif qilmoqda. Bu UNI muomaladagi ta’minotining taxminan 16% ini tashkil qiladi.

Endi interfeys/hamyon to‘lovlari olinmaydi: Uniswap Labs o‘z mahsulotlari (Uniswap rasmiy veb ilovasi, mobil hamyon va API) uchun to‘lovlarni to‘xtatadi.

Uniswap Labs uchun har yili 20 million UNI o‘sish byudjeti (choraklik asosda taqsimlanadi) joriy qilindi.

Qanday tushunish mumkin?

Xo‘p, bu juda ko‘p ma’lumot, keling, uni turli manfaatdor tomonlar nuqtai nazaridan ko‘rib chiqamiz.

1. LP uchun

Aniqki, foyda manbai LP’ning o‘zidan olinadi, masalan, Uniswap v2 versiyasida savdo to‘lovlari 0.30% (barchasi LP’ga) dan 0.25% LP’ga, 0.05% protokolga o‘zgartiriladi. Demak, protokol to‘lovlari yoqilgandan so‘ng, LP har bir tranzaksiyadan 1/6 qismini yo‘qotadi.

Garchi ushbu taklifda protokol to‘lovlari chegirma auksioni (PFDA) ham mavjud bo‘lib, bu ham “kekni kattalashtirish”ga xizmat qiladi, masalan, MEV’ning bir qismini ichkilashtirish, tashqi likvidlikni jalb qilish va umumiy savdo hajmini oshirish.

Bozordagi ba’zi tahlillar bu mexanizm LP daromadini har 10 000 dollar savdo uchun taxminan 0.06–0.26 dollar oshiradi, deb hisoblashmoqda, LP foydasi odatda juda past bo‘lganini hisobga olsak, bu muhim ahamiyatga ega.

Biroq, muallif bu borada unchalik optimistik emas, chunki MEV daromadini LP va foydalanuvchilarga qaytarish har doim katta muammo bo‘lib kelgan. Bundan tashqari, LP doimiy impermanent loss xavfini ham o‘z zimmasiga oladi.

2. Oddiy foydalanuvchilar uchun

Avvalo, foydalanuvchi to‘lovlari bevosita kamayadi, bir tomondan, yuqori darajadagi foydalanuvchilar PFDA mexanizmi orqali auksionda ishtirok etib, to‘lov chegirmasini olishlari mumkin. Ikkinchi tomondan, Uniswap app sahifasi orqali to‘lovlar butunlay bekor qilinadi.

Biroq, nihoyat UNI Uniswap muvaffaqiyatidan foyda ko‘ra oladi, bu juda muhim, chunki ilgari UNI faqat boshqaruv tokeni edi va Uniswap savdo to‘lovlaridan dividend olmaydi (ilgari barchasi LP’ga berilardi).

Shuningdek, UNI o‘zi deflyatsion, pul oqimi bilan chambarchas bog‘liq aktivga aylanadi, passiv boshqaruv tokeni emas.

Bu aniq Hyperliquid boshqaruv modelidan ilhomlangan, ma’lum ma’noda yo‘q qilish va qayta sotib olish bir xil.

3. Lab operatsiyasi uchun

Ilgari APP orqali foydalanishdan olinadigan qo‘shimcha to‘lovlar xodimlarga maosh sifatida to‘lanardi, endi esa 20 million UNI byudjeti orqali, hozirgi narxda bu 140 million dollar tadqiqot va rivojlantirish byudjeti bo‘ladi, bu juda katta miqdor.

Ba’zan o‘ylayman, balki u aynan shu 20 million UNI uchun bu tizimni yaratgandir, aniqki, bu miqdor ilgari to‘lovlardan ko‘ra ancha katta.

Bundan tashqari, Uniswap Labs va Foundation ham birlashadi: protokol ishlab chiqish uchun mas’ul Labs va grant/boshqaruv uchun mas’ul Foundation birlashishni rejalashtirmoqda. Foundation’ning ko‘p jamoa a’zolari Labs’ga qo‘shiladi va Uniswap rivojlanishiga bag‘ishlangan birlashgan jamoa tuziladi. Bu esa yangi ruh va islohot kayfiyatini ko‘rsatadi.

4. Bu mexanizm uzoq muddatda ishonchlimi?

Ehtimol, bu haftada juda ko‘p qora oqqush hodisalari bo‘ldi, chunki yo‘q qilish natijasida qiymat tezda oshdi, lekin tezda pasaydi.

Tashqi omillarni hisobga olmaganda, muallifning fikricha, qisqa muddatli o‘zgarishlar dastlabki e’lon paytida hamma yo‘q qilish bo‘ladi deb tezda tushunganidan kelib chiqdi, lekin yo‘q qilish uzoq muddatli qiymat manbai emas.

Uniswap o‘z umidini savdo hajmining oshishi, MEV ulashish va boshqa rag‘batlantiruvchi choralar vaqt o‘tishi bilan daromad kamayishini qoplashiga bog‘lamoqda, LP daromadini qanday barqarorlashtirish mumkin?

Dastlabki grafikda ko‘rganimizdek, uzoq muddatda Uniswap LP’lari asta-sekin chiqib ketmoqda.

Xuddi shunday, raqobatchilar (barchasi LP uchun), UNI’ni ishlatadiganlar ko‘p miqdorda oddiy tokenlarni ushlab turishga majbur bo‘ladi, qora oqqush hodisalarida ular eng ko‘p zarar ko‘radi, bu esa LP’ning impermanent lossini yanada kuchaytiradi. Asosiy platforma tokenlarini ishlatadiganlar-chi? Ethereum staking’ining o‘zi aniq yillik 4% daromad beradi, sol uchun esa bozor va Jito tomonidan MEV ulashish orqali 8% yoki undan yuqori daromad olish mumkin, va altcoin’larning keskin o‘sish-pasayishidan xavotirlanmaslik mumkin.

Shuning uchun LP’larning chiqib ketishi oxir-oqibat savdo chuqurligiga ta’sir qiladi, savdo slippage’ini oshiradi va foydalanuvchilarga zarar yetkazadi.

Shunday qilib, UNI’lash Uniswap tokeni chiqarilganidan beri eng katta islohotdir. Bu UNI tokeni qiymati va Uniswap haqiqiy natijalari o‘rtasidagi uzoq muddatli muammoni hal qiladi.

Uzoq muddatda, 2025 yilda markazsiz birjalar (DEX) o‘rtasidagi raqobat juda keskin, Uniswap hajmi esa likvidlikda bir muddat tebranishga bardosh bera oladi. Bu harakat aynan hozir amalga oshirilgani mantiqan to‘g‘ri, lekin baribir tebranish olib keladi.

CCA (Continuous Clearing Auction — Uzluksiz Tozalash Auksioni)

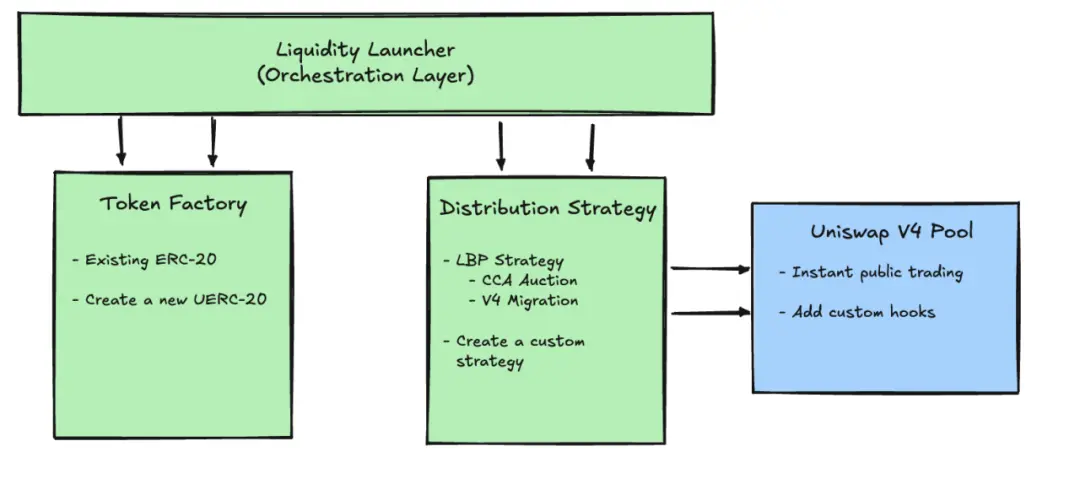

Bu yaqinda Uniswap va Aztec tomonidan birgalikda chiqarilgan yangi protokol — CCA bo‘lib, u yangi aktivlar uchun narx aniqlash va likvidlik boshlang‘ich bosqichiga mo‘ljallangan.

Ushbu auksion jarayoni tugagach, loyiha jamoasi yig‘ilgan mablag‘ va tokenlarni Uniswap v4’ga kiritishi, va to‘g‘ridan-to‘g‘ri ikkilamchi bozor savdosiga ulanishi mumkin.

1. Aktivlarni narxlash sxemasi evolyutsiyasi

Aslida qanday narx belgilash har doim katta muammo bo‘lib kelgan, muallif ilgari UniswapX va UniswapV2 mexanizmlarini tahlil qilganida, Uniswap’ning muvaffaqiyati aynan yangi aktivlarni narxlash ehtiyojini o‘z vaqtida ushlaganini ta’kidlagan.

Axir zanjirdagi amm ikki token soni bo‘yicha, x*y=k formulasi, EVM arxitekturasida tezda adolatli narxga qaytish uchun eng qulay usul.

Biroq, bu mexanizm mukammal emas, slippage katta, MEV hujumlari, LP’ning impermanent loss’i — bular muhim omillar.

Shuning uchun, adolatli narx aniqlash, adolatli dastlabki token taqsimoti doim dex platformalarining asosiy mavzusi bo‘lib kelgan. Ammo hozirda ko‘plab emissionlar “jamoa tadbiri” deb niqoblangan yashirin bitimlarga o‘xshaydi. Ichki odamlar aniq foyda oladi, boshqalar esa qoldiqlarni oladi.

Keyinchalik har xil platformalar yangi aktivlarni qanday narxlash bo‘yicha ko‘plab tajribalar o‘tkazdi, masalan, jamoa airdropi, golland auksioni, belgilangan narxda sotish, LBP, Bonding Curve, Fee mint, adolatli emission va boshqalar.

Biroq, yuqoridagi sxemalarda ham kamchiliklar bor, masalan:

Belgilangan narxda sotish noto‘g‘ri narx belgilanishi va ustuvorlik uchun kurashga olib keladi, bu esa likvidlik yetishmasligi yoki beqarorlikka sabab bo‘ladi.

Golland auksioni vaqt o‘yinini yaratadi, bu esa biz kabi mutaxassislarni haqiqiy ishtirokchilardan ustun qiladi.

Bir martalik auksion talabni pasaytiradi va ko‘pincha oxirgi daqiqada ommaviy xaridlarni keltirib chiqaradi.

Turli Curve’lar yo‘lga bog‘liqlik xususiyatiga ega va inson tomonidan manipulyatsiya qilinishi oson.

2. CCA dizayn g‘oyasi

Aslida, CCA Uniswap v4’dan mustaqil protokol bo‘lib, to‘liq emission va narx aniqlash ramkasidir. Biroq, u Uniswap v4’ning hooks mexanizmi orqali AMM yadro bilan bog‘lanadi. Emission ish jarayonida, quyidagi rasmda ko‘rsatilgan CCA Auction moduli ishlatiladi.

Bu sozlanadigan auksion ramkasi bo‘lib, hammasi zanjirda amalga oshiriladi (bu jihatdan UniswapX’dan yaxshiroq). 5 bosqich: sozlash bosqichi —> taklif bosqichi —> taqsimlash bosqichi —> tozalash bosqichi —> kiritish bosqichi.

Sozlash bosqichi: auksion tashabbuskori zanjirda qoidalarni belgilaydi, masalan, boshlanish va tugash vaqti, auksion necha “davr” yoki vaqt oralig‘iga bo‘linadi, har bir davrda qancha token chiqariladi, minimal narx (floor price), va qo‘shimcha sozlamalar, masalan, whitelist/identifikatsiya kerakmi, auksion tugagach likvidlik Uniswap v4’ga qanday kiritiladi va boshqalar.

Taklif bosqichi: auksion davomida ishtirokchilar istalgan vaqtda taklif bera oladi, har bir taklif ikki parametrdan iborat: qancha mablag‘ kiritiladi va maksimal qabul qilinadigan narx.

Taqsimlash bosqichi: tizim har bir taklifni qolgan “chiqarish davrlari” bo‘yicha avtomatik taqsimlaydi. Demak, erta taklif berganlar ko‘proq davrlarda ishtirok etish imkoniga ega bo‘ladi.

Tozalash bosqichi: har bir davrda tizim barcha amal qiladigan takliflarni yig‘adi va yagona qoidalar asosida narxni aniqlaydi, bu narxda shu davrda chiqariladigan tokenlar to‘liq sotiladi va bu davrning yakuniy narxi bo‘ladi.

Kiritish bosqichi: auksion tugagach, ishtirokchilar o‘zlari olgan tokenlar va sotilmagan mablag‘ni olishadi; protokol esa oldindan kelishilgan strategiya asosida yig‘ilgan aktivlar va loyiha tomonidan tayyorlangan boshqa aktivlarni Uniswap v4’ga kiritadi va ikkilamchi bozor likvidlik havzasini ishga tushiradi.

3. Qanday tushunish mumkin

Xulosa qilib aytganda, aslida bir martalik auksionni bir necha bosqichga bo‘lish, auksion jarayonidagi o‘yinlarni bir necha bosqichga tarqatish orqali ilgari bir martalik auksionda oxirgi 1 soniyada (blok tez chiqishidan oldin) ko‘plab tranzaksiyalar amalga oshirilishini va auksion “qora quti”ga aylanishini oldini olishga harakat qilinadi.

Lekin bu yetarlimi?

Aniqki, murakkablik ko‘plab yangi tokenlarning ushbu platformada emission qilinishidan voz kechishiga olib keladi. Bundan tashqari, samaradorlik ham pasayadi. Obyektiv aytganda, Uniswap X versiyasidan boshlab auksion logikasi unchalik muvaffaqiyatli bo‘lmadi, va ko‘plab Defi protokollari murakkablikni foydalanuvchiga yukladi.

Muallifning fikricha, bu UniswapV1 versiyasidagi kabi, 200 qator kod bilan yangi token emission tarixini o‘zgartirgan muvaffaqiyatni takrorlash qiyin. Bundan tashqari, u V4 versiyasiga tayanadi, yuqoridagi ma’lumotlardan ko‘rinib turibdiki, asosiy V2V3 bilan 5 barobar farq bor.

Aktivlar o‘sishi va qiymat aniqlash haqida

Aktivlar o‘sishi haqida gapirganda, yuqorida dastlabki narxlash platformalari haqida so‘z bordi, men o‘rta va yirik rivojlanish bosqichidagi narxlash mantiqi haqida ham to‘xtalmoqchiman.

Garchi moliyaviy derivativlar, ayniqsa perpetual platformalar, barcha savdo zanjirlarida eng ko‘p daromad keltirsa-da.

Ko‘pchilikning e’tibori avval shu tomonga tortiladi, lekin aslida Perps o‘rta aktivlarni narxlashga yordam berishi uning asosiy qiymatidir.

Juda kichik aktivlar Uniswap yoki meme platformaga chiqishi mumkin, keyin o‘rta-kichik aktivlar bosqichiga o‘tganda, siz BN’ning alpha platformasiga yoki boshqa o‘rta-kichik CEX platformalariga chiqishingiz mumkin, lekin obyektiv aytganda, 2025 yilgacha o‘rta bosqichdan yirik aktivlarga o‘tishda, bozorda markazsiz narxlash platformasi yetishmaydi.

Shuning uchun bu bo‘shliqda bozor noto‘g‘ri baholashga moyil bo‘ladi, va ko‘pincha aktiv birjaga chiqqach, investorlar tezda chiqib ketadi.

Birinchidan, Perps — bu fyuchers, narx belgilash uchun aktivni platformaga qo‘yishingiz kerak, likvidlik bozorga chiqadi va u yerda bloklanadi, bu esa aktiv uchun zararli.

Agar aktiv juda kichik bo‘lsa, market-makerlarga token berib savdo qilish oson, lekin ko‘pincha kichik tokenlar yo‘qolib ketadi, chunki ular market-makerlar bilan hamkorlik qilmaydi yoki birga narxni oshirishadi, keyin rasmiylar sotadi yoki rasmiylar sotib olayotganda narxni oshirishadi.

Shuning uchun ko‘plab market-makerlar ta’siri natijasida kichik tokenlar rivojlana olmaydi, o‘rta tokenlar bosqichida esa likvidlikni platformaga qo‘yish kerak, bu esa loyiha uchun xarajatlarni oshiradi, LP daromadi esa beqaror va aniq bo‘lmaydi, chunki yuqori volatillikdagi tokenlarni uzoq muddat ushlab turishni hech kim xohlamaydi.

Shunday qilib, perpetual platformalar fyuchers bo‘lgani uchun, hech narsa yetkazib berish shart emas, faqat narxga ishonish kifoya, shuning uchun bu o‘rta aktivlar uchun juda yaxshi narxlash platformasidir.

Yaqinda bozor ayiq va buqa bosqichlari o‘zgarib turibdi, muallif ham 2 ta siklni boshdan kechirgan, obyektiv aytganda, bozor doim o‘zgaradi, uzoq umr ko‘rganlar esa doim uzoq muddatli ehtiyojni qondiradigan platformalardir.

Original manba havolasi

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Revolut Polygon-ni kripto to‘lovlar uchun asosiy infratuzilma sifatida integratsiya qildi.

Kriptovalyuta inkubatori Obex 37 million dollar yig'di.

Vitalik "yomonlik qilmaslik" yo‘li xaritasi: Maxfiylik Ethereum hikoyasida yangi o‘ringa ega bo‘ldi

Bozor hali "maxfiylik tokenlari"ning o‘sishiga va pasayishiga e’tibor qaratayotgan vaqtda, Vitalik allaqachon maxfiylikni Ethereum’ning keyingi o‘n yillik texnologik va boshqaruv rejasiga kiritdi.

6% yillik foiz? Aave App iste'molchi moliyasiga kirib keldi

0.5% dan past foizli davrda, Aave App oddiy odamlarning cho‘ntagiga 6% ni solmoqchi.