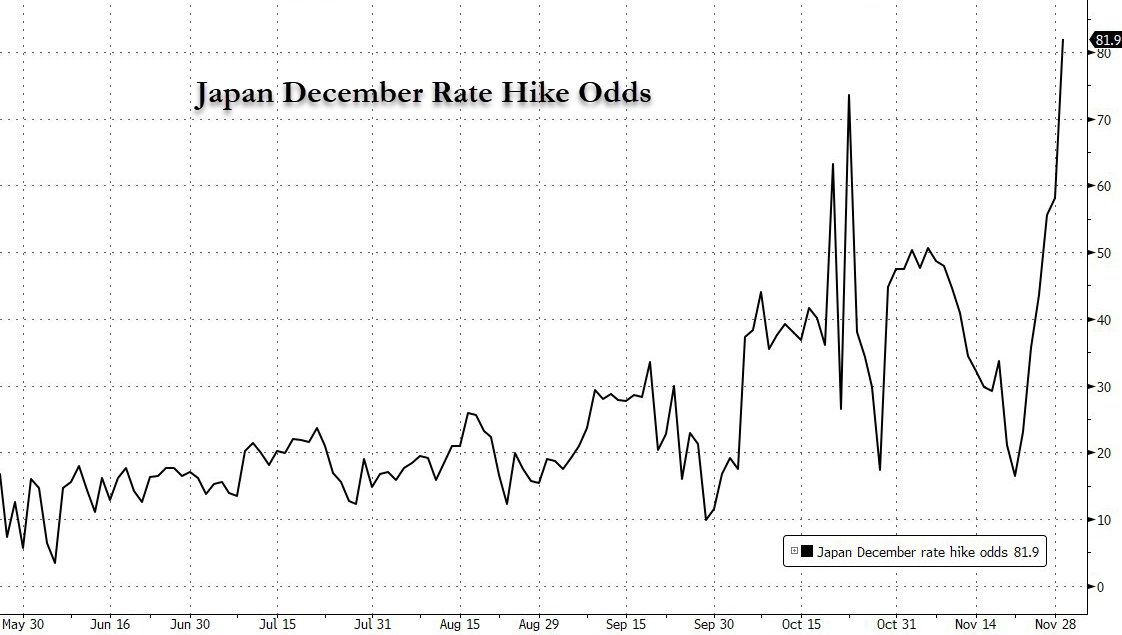

1-dekabr kuni Yaponiya Markaziy banki prezidenti Kazuo Ueda nutqida, kamdan-kam hollarda, 18-19 dekabr kunlari bo‘lib o‘tadigan pul-kredit siyosati yig‘ilishini bevosita tilga oldi va o‘sha paytda “muvaffaqiyatli qaror qabul qilinishini” aytdi. Bu bayonot investitsiya banklari tomonidan kuchli siyosiy burilish signali sifatida talqin qilindi va bozorda bankning dekabr oyida foiz stavkasini oshirishi haqidagi kutishlar keskin kuchaydi — foiz stavkasini oshirish ehtimoli o‘n kun oldingi 20% dan 80% gacha ko‘tarildi.

Yaponiya davlat obligatsiyalari daromadliligi so‘nggi yuqori nuqtalarga ko‘tarildi, AQSH va Yaponiya o‘rtasidagi foiz farqi qisqarishi natijasida dollar/yen kursi pasaydi, va “carry trade” uchun barometr hisoblangan bitcoin bir necha soat ichida so‘nggi o‘n kunlik o‘sishini deyarli butunlay yo‘qotdi. Yaponiya Markaziy bankining ehtimoliy harakati kripto bozoriga bosim qilayotgan yana bir omilga aylandi, bozordagi xavotir esa yil oxirida likvidlikning qisqarishi fonida, agar Yaponiya Markaziy banki Rojdestvo arafasida kutilmaganda foiz stavkasini oshirsa, 2022-yil dekabr oyidagi “carry trade slaughter” natijasida yuzaga kelgan bozor tebranishlari takrorlanishi mumkinligidan xavotirda.

Yen carry trade’ning “portlovchi fitili”

Yen carry trade deb ataladigan strategiyaning asosiy logikasi — yapon yenining uzoq muddatli past yoki hatto manfiy foiz stavkalaridan foydalanishdir. Investorlar juda past xarajat bilan yen qarz olib, bitcoin, yuqori daromadli obligatsiyalar, texnologik aksiyalar kabi yuqori daromadli xavfli aktivlarga sarmoya kiritadilar va foiz farqi hamda aktivlarning qadri oshishidan ikki tomonlama foyda olishadi. O‘tgan o‘n yilliklar davomida Yaponiya Markaziy bankining yumshoq siyosati bu turdagi savdolar uchun qulay muhit yaratdi, arzon yen mablag‘lari esa kripto bozoridagi likvidlikni ta’minlovchi muhim kuchlardan biriga aylandi.

Avvalroq Kazuo Ueda ba’zi “hawkish” ishoralar bergan bo‘lsa-da, bu safar aniq yig‘ilish sanasini ko‘rsatgan bayonoti uning prezidentlik davridagi eng aniq siyosiy burilish signali sifatida talqin qilindi. Bozor darhol javob qaytardi, kutishlar kuchayishi bilan Yaponiya ikki yillik davlat obligatsiyalari daromadliligi 2008-yildan beri eng yuqori darajaga ko‘tarildi, yen/dollar kursi esa qisqa muddatli mustahkamlanishni ko‘rsatdi. Bu esa yen bo‘yicha moliyalashtirish xarajatlari tezda oshayotganini va carry trade foyda marjasining keskin qisqarayotganini anglatadi.

Investorlar uchun moliyalashtirish xarajatlari aktivdan kutilayotgan daromaddan oshib ketganda, carry trade’ni yopish — ya’ni, egasidagi bitcoin va boshqa xavfli aktivlarni sotib, yen qaytarish — muqarrar tanlovga aylanadi. Bu kabi ommaviy yopilishlar kripto bozorida sotuv bosimini kuchaytirmoqda. Wintermute kripto kompaniyasining Jasper De Maere aytganidek: “Yaponiyaning past foiz stavkalari carry trade’ni rag‘batlantirdi, endi esa bu savdolar yopilmoqda va barcha xavfli aktivlar sotilmoqda.”

Bitcoin “likvidlik chiqib ketishi” zarbasiga uchradi

Yen carry trade yopilishi to‘lqini, allaqachon likvidlik qisqarish bosqichida bo‘lgan bitcoin bozoriga yanada salbiy ta’sir ko‘rsatmoqda. 1-dekabr kuni bitcoin bir necha soat ichida o‘tgan o‘n kunlik o‘sishini deyarli butunlay yo‘qotdi va kun davomida 4.52% ga pasaydi. Bu tebranish Yaponiya Markaziy bankining siyosiy signali va global obligatsiyalar bozoridagi sotuvlar bilan aniq uyg‘unlashdi. Bu yakka holat emas, balki mablag‘larning chiqib ketishi mantiqining yaqqol namunasidir — arzon mablag‘lar Yaponiyaga qayta boshlaganda, kripto bozori “qon yo‘qotish” zarbasini boshdan kechirmoqda, ayniqsa yil oxirida likvidlik allaqachon qisqarayotgan bir paytda, bu chiqib ketish ta’siri yanada kuchaymoqda.

Bu zarba ikki darajada namoyon bo‘lmoqda: bir tomondan, to‘g‘ridan-to‘g‘ri sotuv bosimi. Carry trade’da ishtirok etgan ko‘plab institut va shaxsiy investorlar bitcoin’ni ommaviy sotib, narxning tez pasayishiga sabab bo‘lishmoqda. 1-dekabr kuni bitcoin narxi 86 ming dollardan pastga tushdi, bu esa ommaviy sotuv va algoritmik savdo stop-loss’larining birlashgan natijasidir. Ma’lumotlarga ko‘ra, shu kuni butun kripto bozorida likvidatsiya summasi 788 million dollarni tashkil etdi, shundan 80% dan ortig‘i long pozitsiyalarning likvidatsiyasi bo‘ldi, bu esa carry trade yopilishi sababli yuzaga kelgan zanjirli reaksiyalardan biri.

Ikkinchi tomondan esa likvidlikning yanada qisqarishi. Joriy yil noyabridan boshlab, bitcoin bozori bir nechta likvidlik zarbalariga uchradi:

AQSH spot bitcoin ETF’lari noyabr oyida 3.5 milliard dollar sof chiqib ketishni qayd etdi, bu yil boshidan beri eng katta oylik chiqim hisoblanadi. 31-oktabrdan boshlab, bitcoin ETF’lari ketma-ket to‘rt hafta davomida sof chiqimga ega bo‘ldi, jami chiqim 4.34 milliard dollarni tashkil etdi. BlackRock’ning IBIT — eng katta sof aktivga ega bitcoin ETF — noyabrda 2.34 milliard dollar chiqimga ega bo‘ldi va 18-noyabrda tashkil topganidan beri eng katta kunlik chiqim — 523 million dollarni qayd etdi.

Yen carry trade mablag‘larining chiqib ketishi esa, allaqachon tang bo‘lgan likvidlik havzasidan yana bir muhim mablag‘ni olib chiqishga teng. Bozorda xaridorlar yetishmasa, oz miqdordagi sotuv ham narxning keskin tebranishiga olib kelishi mumkin, 1-dekabr kuni bitcoin hech qanday muhim salbiy yangiliklarsiz bir kunda 4.52% ga pasaygani likvidlikning zaifligini ochiq ko‘rsatdi.

Yana bir xavotirli jihati shundaki, bu zarba qisqa muddatli va bir martalik emas. Yaponiya Markaziy bankining foiz stavkasini oshirish kutilishi pasaymaguncha, carry trade yopilishi jarayoni davom etishi mumkin. Agar 18-19 dekabr kunlari bo‘lib o‘tadigan yig‘ilishda, Yaponiya Markaziy banki Rojdestvo arafasida foiz stavkasini oshirishini e’lon qilsa, bu siyosiy burilishning uzoq muddatli trendini tasdiqlaydi va 2022-yil dekabr oyidagi “carry trade slaughter”ga o‘xshash holat yuzaga kelishi, yanada keng ko‘lamli yen mablag‘larining qaytishiga sabab bo‘lishi mumkin, natijada bitcoin’ga bo‘lgan sotuv bosimi to‘liq kuchayadi.

Bitcoin uchun “qish” yana qancha davom etadi?

Yaponiya Markaziy bankining foiz stavkasini oshirish kutilishi natijasida yuzaga kelgan zarba Bitcoin’ga shunchalik kuchli ta’sir qilayotganining sababi, hozirgi bozor bir nechta salbiy omillar birlashgan zaif holatda ekanligidadir. Yen carry trade yopilishidan tashqari, Federal Reserve siyosatining noaniqligi, institutsional mablag‘larning chiqib ketishi, texnik tahlil bo‘yicha muhim darajalar buzilishi kabi omillar bitcoin uchun “bosim matritsasi”ni shakllantirmoqda.

Makro darajada, Federal Reserve’ning “yuqori foiz stavkalari uzoq davom etadi” degan bayonoti hali ham bozorga ta’sir qilmoqda. Bozorda dekabr oyida Federal Reserve foiz stavkasini pasaytirishi mumkin degan kutishlar mavjud bo‘lsa-da, oktyabr oyida AQSH asosiy PCE inflyatsiyasi hali ham 2% maqsaddan yuqori bo‘lib turibdi, Powell’ning “foiz stavkalari uzoq vaqt yuqori bo‘lib qoladi” degan so‘zlari esa tezkor pasayish haqidagi umidlarni yo‘qqa chiqardi. Shu sharoitda, bitcoin real qiymatga ega bo‘lmagan aktiv sifatida, daromadga ega texnologik aksiyalar bilan raqobat qila olmaydi, Yaponiya Markaziy bankining foiz stavkasini oshirishi natijasida mablag‘larning qaytishi esa bu “mablag‘ tanqisligi”ni yanada kuchaytirdi.

Bozor tuzilmasi nuqtai nazaridan, hozirgi paytda bitcoin’ning texnik va hissiy ko‘rsatkichlari ham zaif. Bitcoin 12-oktabrda 126 ming dollardan 86 ming dollar atrofida tushib ketdi, texnik indikatorlar aniq “bearish” signal bermoqda — nisbiy kuch indeksi (RSI) haddan tashqari sotilgan hududga yaqinlashgan bo‘lsa-da, MACD chizig‘i hali ham chuqur manfiy hududda, bu esa pasayish tendensiyasi hali to‘xtamaganini tasdiqlaydi. Hissiy ko‘rsatkich “Qo‘rquv va ochko‘zlik indeksi” 20 darajaga tushib, “ekstremal qo‘rquv” holatiga kirdi, bu vahima carry trade yopilishi natijasida yuzaga kelgan sotuv bosimini kuchaytiradi va “sotuv — pasayish — ko‘proq vahima” yomon aylanasini yuzaga keltiradi.

Biroq, bozorda umuman umid yo‘q emas. Ma’lumotlarga ko‘ra, bitcoin MVRV koeffitsienti (bozor qiymati va amalga oshirilgan qiymat nisbati) 1.76 ga tushdi, bu 2023-yildan beri eng past darajalardan biri, tarixiy ma’lumotlarga ko‘ra bu ko‘rsatkich 2 dan past bo‘lsa, ko‘pincha qisqa muddatli rebound kuzatiladi; ayrim uzoq muddatli investorlar 92-95 ming dollar oralig‘ida sotib olishni boshladi, bu esa “diblash” mablag‘lari asta-sekin kirib kelayotganini ko‘rsatadi. Ammo bu ijobiy signallar trendli o‘zgarishga aylanadimi-yo‘qmi, asosiy omil baribir makro siyosiy o‘zgaruvchilarga — ayniqsa, Yaponiya Markaziy bankining dekabr yig‘ilish natijalari va Federal Reserve’ning keyingi bayonotlariga bog‘liq.

Siyosiy burilish sharoitida kripto aktivlarning yashash logikasi

Yaponiya Markaziy bankining foiz stavkasini oshirish kutilishi natijasida yuzaga kelgan carry trade yopilishi, aslida global likvidlik muhitining torayishi kripto bozorida qanday aks etayotganining ko‘zgusidir. O‘tgan yillardagi arzon mablag‘lar hisobiga aktiv narxlarini oshirish davri yakunlanmoqda, Federal Reserve’ning “yuqori foiz stavkalari uzoq davom etadi” siyosati hamda Yaponiya Markaziy bankining “yumshoqlikdan chiqishi” global mablag‘ oqimining logikasini tubdan o‘zgartirmoqda. Bitcoin uchun bu, bozor “likvidlikdan kelib chiqadigan”dan “qiymatga asoslangan”ga o‘tishini anglatadi, faqat mablag‘ spekulyatsiyasiga tayanadigan sarmoya logikasi endi ishlamaydi, real amaliyotga ega kripto aktivlar esa ajralib chiqishi mumkin.

Qisqa muddatda, bitcoin yen carry trade yopilishi va Federal Reserve siyosatining noaniqligi kabi ikki tomonlama bosimga duch kelishda davom etadi, 85 ming dollar darajasi esa muhim qo‘llab-quvvatlash chizig‘iga aylanadi. Investorlar uchun esa, bu makro siyosiy omillar boshqarayotgan bozor tebranishlarida qisqa muddatli spekulyatsiyadan voz kechib, aktivning asosiy qiymati va uzoq muddatli trendiga e’tibor qaratish — hozirgi “qish”dan o‘tishning asosiy strategiyasi bo‘lishi mumkin. Yen carry trade’ning “chekinishi” kripto bozorining haqiqiy ekotizimini yanada aniqroq ko‘rsatmoqda.