Glassnode: Bitcoin 2022 yilgi qulashidan oldingi belgilar yana paydo bo‘ldimi? Muhim bir oraliqqa e’tibor bering

Hozirgi bitcoin bozori tuzilmasi 2022-yil Q1 davriga juda o‘xshash, zanjirdagi ta’minotning 25%dan ortig‘i zarar holatida, ETF kapital oqimi va spot bozor harakati sustlashmoqda, narx esa asosiy xarajat bazasi hududlariga bog‘liq bo‘lib qolmoqda.

Asl sarlavha: Echoes of Early 2022

Asl manba: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Asl tarjima: BitpushNews

Qisqacha mazmun

· Bitcoin haqiqiy bozor o‘rtacha qiymatidan (True Market Mean) yuqorida barqaror turibdi, biroq kengroq bozor tuzilmasi hozirda 2022 yilning birinchi choragiga o‘xshash, ta’minotning 25% dan ortig‘i zarar holatida.

· Kapital harakati ijobiy bo‘lib qolmoqda va konsolidatsiyani qo‘llab-quvvatlamoqda, garchi 2025 yil o‘rtasidagi cho‘qqidan ancha past bo‘lsa ham.

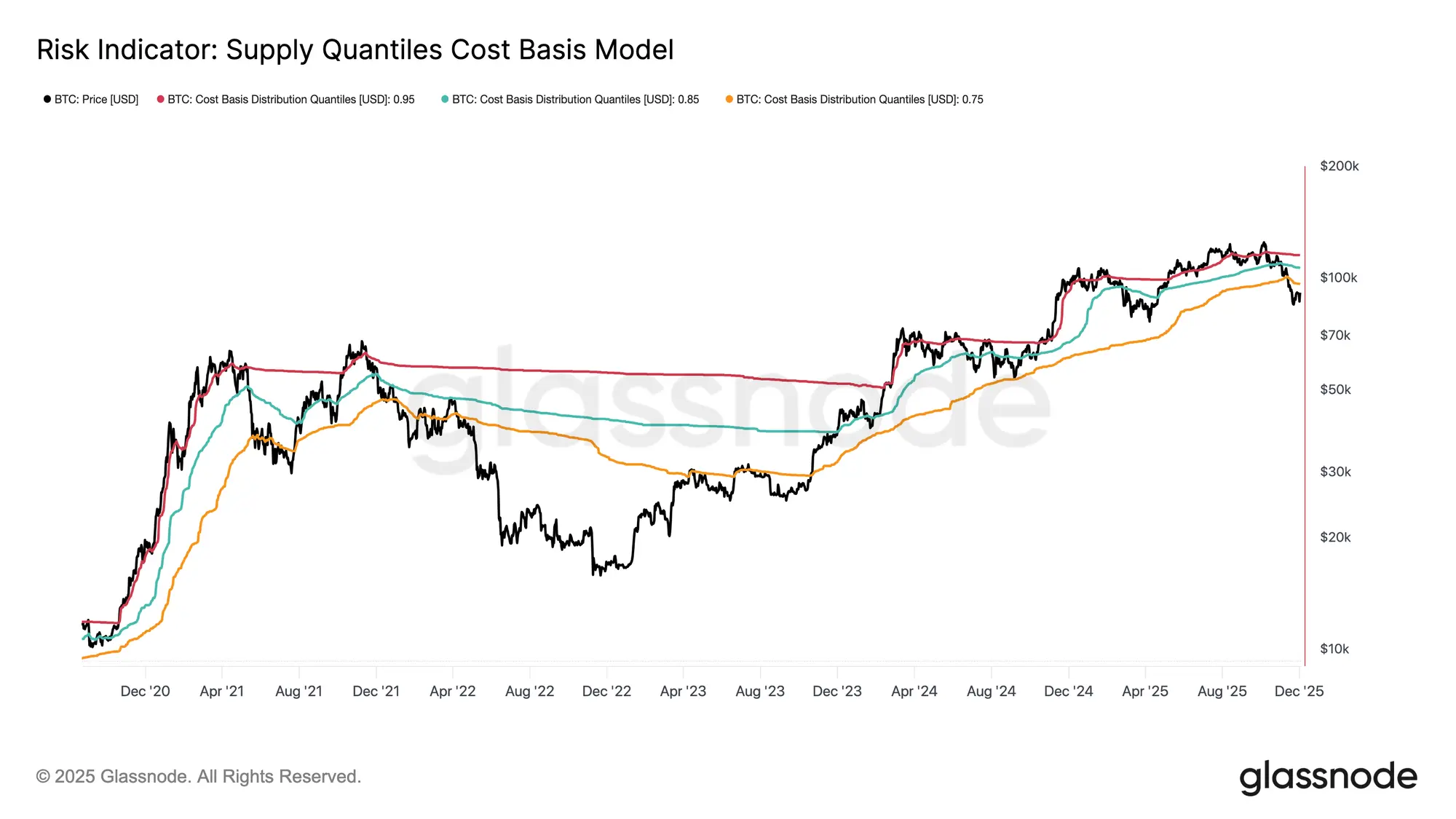

· 0.75–0.85 kvantil oraliqlari (96.1K dollar–106K dollar) bozor tuzilmasini tiklash uchun muhim hudud hisoblanadi; bu darajadan pastlash xavfni oshiradi.

· ETF kapital oqimi salbiyga o‘tdi, spot jamlangan savdo hajmi farqi (CVD) pasaydi, bu esa talabning susayganini ko‘rsatadi.

· Fyuchers ochiq pozitsiyalari kamaymoqda, moliyalashtirish stavkalari neytralga qaytdi, bu esa xavfdan qochish pozitsiyasini aks ettiradi.

· Opsion bozorida implisit volatilite (IV) qisqarishi, skew yumshashi, kapital oqimi esa put opsionlardan ehtiyotkor call opsionlarni sotishga o‘tdi. Opsionlar past baholangan ko‘rinadi, real volatilite implisitdan yuqori, bu esa short-gamma treyderlariga bosim yaratmoqda.

· Umuman olganda, bozor hanuz zaif, agar makro zarba muvozanatni buzmasa, bozor asosiy xarajat bazasi hududini saqlab qolishga tayanadi.

Zanjir ichidagi tahlil

Taglik qurilmoqda yoki qulashmi?

So‘nggi ikki hafta ichida Bitcoin narxi pasaydi va “haqiqiy bozor o‘rtacha qiymati” (True Market Mean) deb ataladigan muhim baholash nuqtasi yaqinida qo‘llab-quvvatlash topdi — bu barcha faol bo‘lmagan (minerlar hisobga olinmagan) coinlar uchun xarajat bazasi. Bu daraja odatda yumshoq bearish bosqich bilan chuqur ayiq bozori o‘rtasidagi chegara sifatida xizmat qiladi. Narx yaqinda bu chegaradan yuqorida barqaror turgan bo‘lsa-da, kengroq bozor tuzilmasi tobora 2022 yil birinchi choragidagi dinamikani eslatmoqda.

Ta’minot kvantillari xarajat bazasi modeli (Supply Quantiles Cost Basis Model) yordamida (bu model eng yirik xaridorlar ushlab turgan ta’minot klasterlarining xarajat bazasini kuzatadi), bu o‘xshashlik yanada aniqroq bo‘ladi. Noyabr o‘rtalaridan beri spot narx 0.75 kvantilidan pastga tushdi va hozirda 96.1K dollar atrofida savdo qilmoqda, natijada ta’minotning 25% dan ortig‘i zarar holatida.

Bu eng yirik xaridorlarning taslim bo‘lish xavfi va sotuvchilarning charchashidan taglik hosil bo‘lishi imkoniyati o‘rtasida zaif muvozanat yaratadi. Biroq, bozor 0.85 kvantilini (taxminan $106.2K) qo‘llab-quvvatlash sifatida qayta egallamaguncha, hozirgi tuzilma makro zarbalarga juda sezgir bo‘lib qoladi.

Og‘riq ustunlik qilmoqda

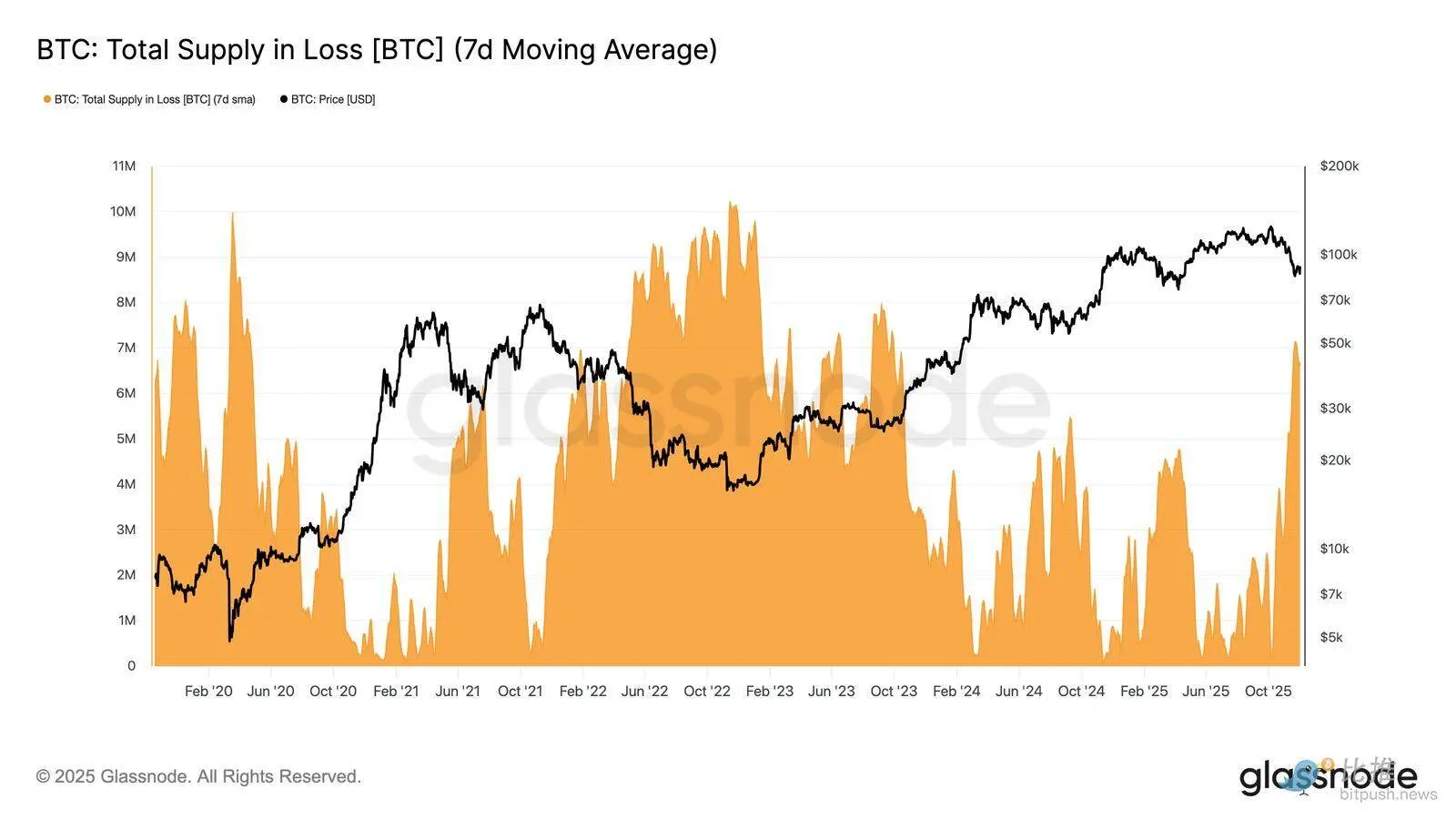

Bu strukturaviy nuqtai nazardan, biz “zararda bo‘lgan jami ta’minot” (Total Supply in Loss) orqali eng yirik xaridorlarning ta’minotini yanada chuqurroq tahlil qilishimiz mumkin, bu zarar ustunligini, ya’ni amalga oshmagan og‘riqni o‘lchaydi.

Ushbu ko‘rsatkichning 7 kunlik oddiy harakatlanuvchi o‘rtachasi (7D-SMA) o‘tgan haftada 7.1 million BTC ga ko‘tarildi — bu 2023 yil sentabrdan beri eng yuqori daraja — bu ikki yildan ortiq davom etgan bull bozorining narx kengayishi hozirda ikki marta sayoz taglik hosil qilish bosqichiga duch kelayotganini ko‘rsatadi.

Hozirgi zarar holatidagi ta’minot hajmi (5 milliondan 7 million BTC gacha) 2022 yil boshidagi yonma-yon bozor bilan hayratlanarli darajada o‘xshash, bu yuqoridagi o‘xshashlikni yanada kuchaytiradi. Bu taqqoslash yana bir bor haqiqiy bozor o‘rtacha qiymati yumshoq bearish bosqich va aniqroq ayiq bozoriga o‘tish uchun muhim chegara ekanini ta’kidlaydi.

Harakat ijobiy bo‘lib qolmoqda

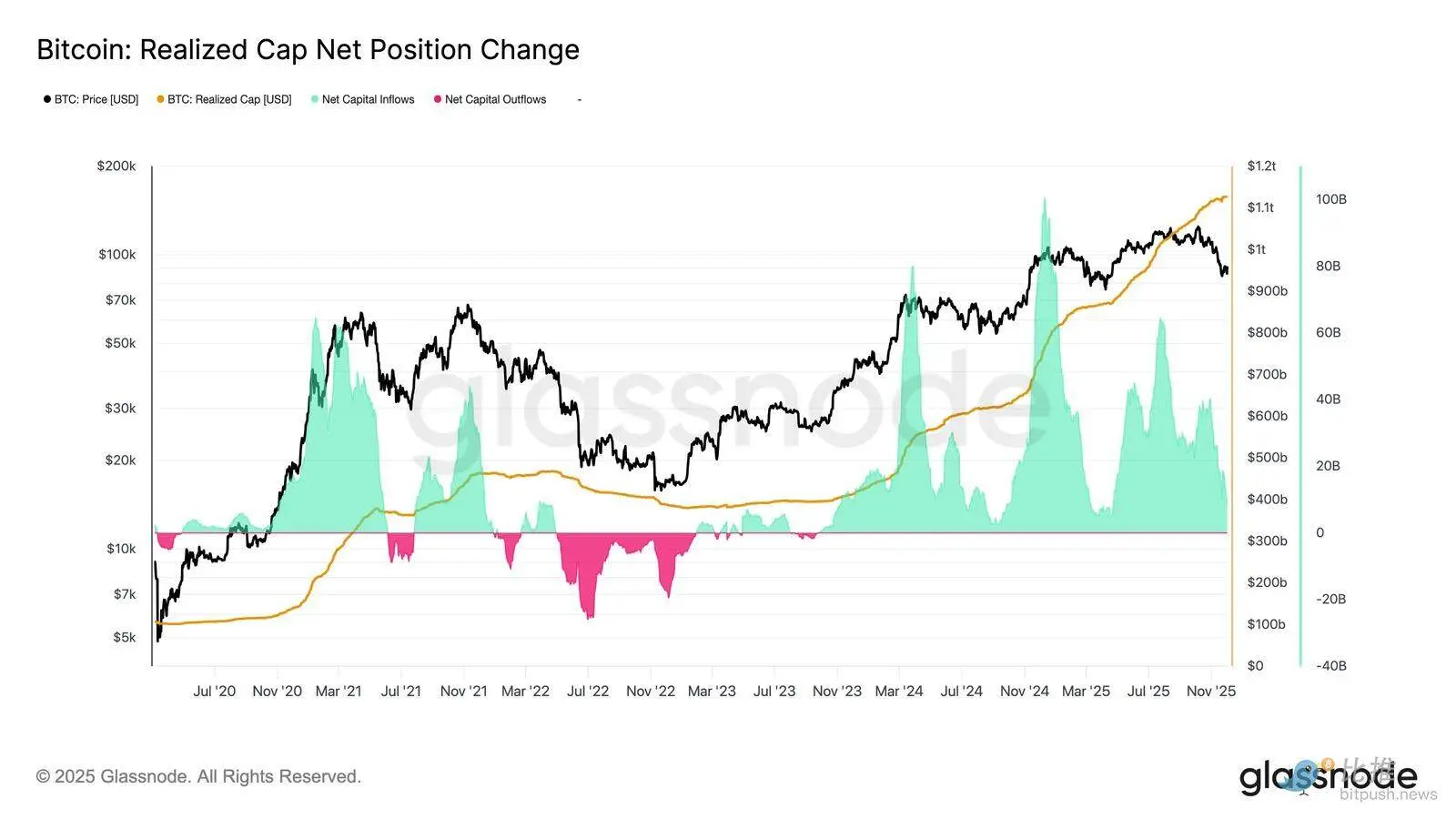

2022 yil birinchi choragiga kuchli o‘xshashlik bo‘lsa-da, Bitcoin’ga kirayotgan kapital harakati hali ham biroz ijobiy bo‘lib qolmoqda, bu esa haqiqiy bozor o‘rtacha qiymati yaqinidagi qo‘llab-quvvatlashni va keyinchalik 90K dollardan yuqoriga ko‘tarilishni tushuntiradi.

Bu kapital harakati amalga oshirilgan bozor qiymatining sof o‘zgarishi (Net Change in Realized Cap) orqali o‘lchanadi, hozirda u oyiga +8.69 milliard dollar darajasida — 2025 yil iyulidagi cho‘qqi 64.3 milliard dollar/oydan ancha past, lekin hali ham ijobiy.

Kapital harakati nolga yaqin yoki undan yuqorida turgan ekan, haqiqiy bozor o‘rtacha qiymati konsolidatsiya va potentsial taglik hududi sifatida xizmat qilishda davom etishi mumkin, bu esa chuqurroq pasayishning boshlanishi emas.

Uzoq muddatli investorlar foydasi qisqarmoqda

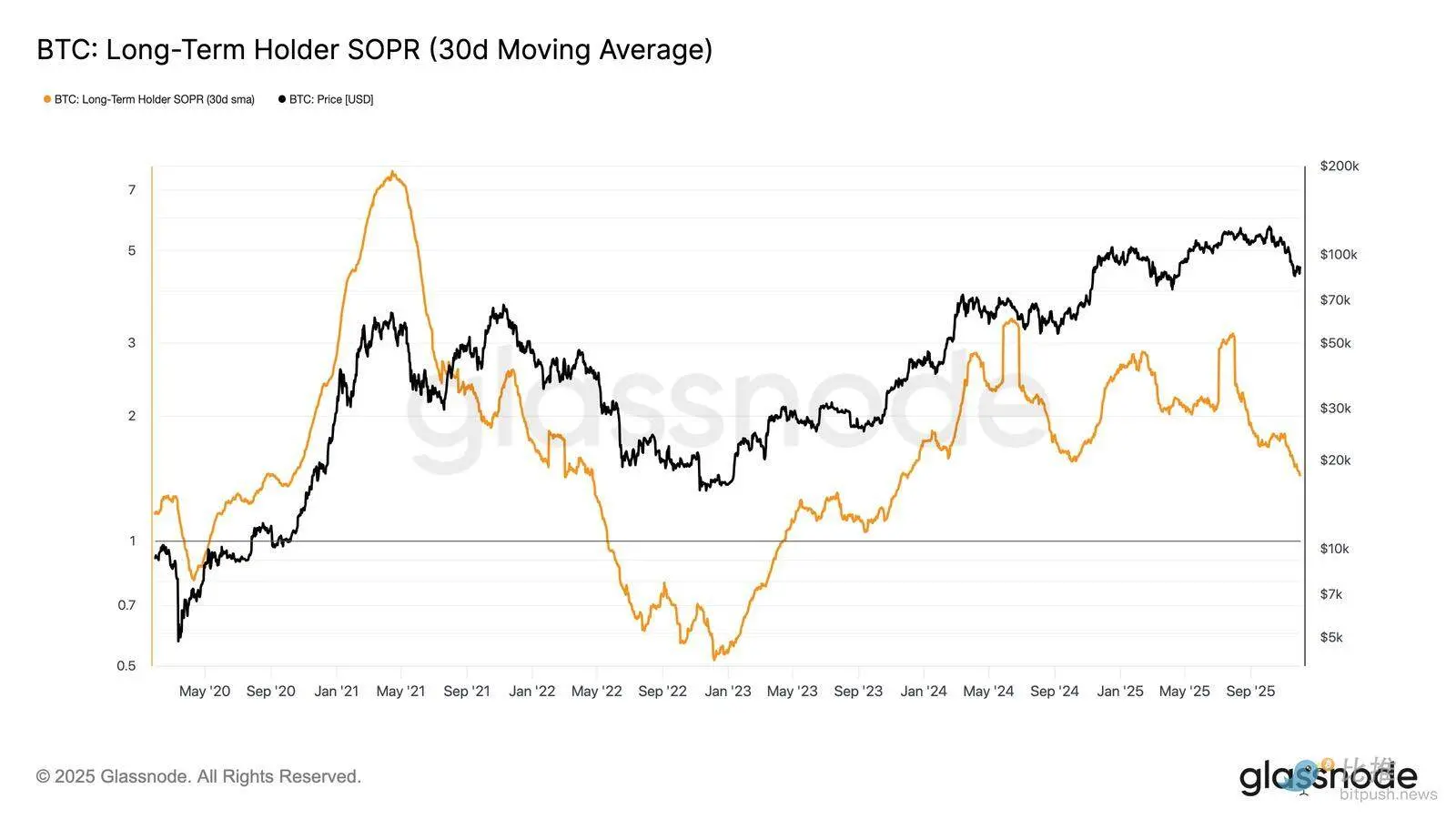

Ijobiy kapital oqimi rejimida qolish yangi talab uzoq muddatli investorlarning foyda olishini yutib olishda davom etayotganini anglatadi. Uzoq muddatli investorlar SOPR (30D-SMA, faol xarajat qiluvchi uzoq muddatli investorlarning spot narxi va xarajat bazasi nisbati) narx keskin pasaygan bo‘lsa-da, hali ham 1 dan yuqorida (hozirda 1.43). Bu yangi paydo bo‘layotgan foyda tendensiyasi yana bir bor 2022 yil birinchi choragidagi tuzilmani eslatadi: uzoq muddatli investorlar foyda bilan sotishda davom etmoqda, biroq foyda marjasi qisqarmoqda.

Garchi talab harakati 2022 yil boshiga nisbatan kuchliroq bo‘lsa-da, likvidlik pasayishda davom etmoqda, bu esa bullar haqiqiy bozor o‘rtacha qiymatidan yuqorida turishni saqlab qolishi kerakligini anglatadi, toki yangi talab to‘lqini bozorga kirguncha.

Zanjirdan tashqari tahlil

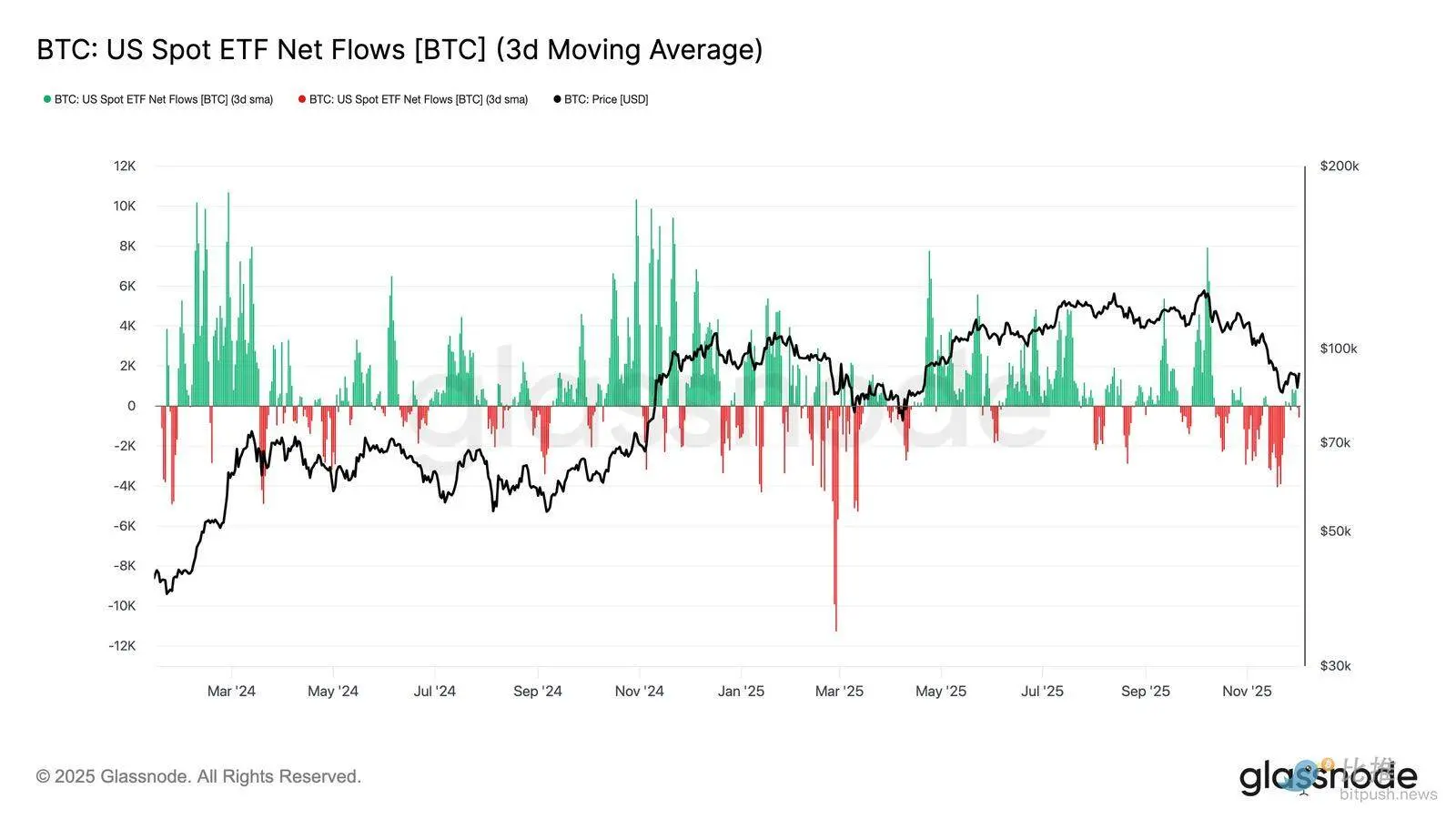

ETF talabi susaymoqda

Spot bozorga o‘tsak, AQSh Bitcoin ETF’larining sof kapital oqimi sezilarli darajada yomonlashdi, uning 3 kunlik o‘rtacha qiymati butun noyabr davomida qat’iy salbiy hududga tushdi. Bu yil boshida narxni qo‘llab-quvvatlagan doimiy kapital oqimi holatini buzdi va yangi kapital ajratishning sovuqlashganini aks ettiradi.

Kapital chiqishi barcha emitentlar bo‘ylab keng tarqalgan, bu esa bozor sharoiti zaiflashgani sari institutsional ishtirokchilar ehtiyotkorlik pozitsiyasini egallaganini ko‘rsatadi. Spot bozor hozirda talabning susaygan fonida, bu esa darhol xaridorlarni qo‘llab-quvvatlashni zaiflashtiradi va narxni tashqi zarbalar va makro omillar ta’siriga ko‘proq sezgir qiladi.

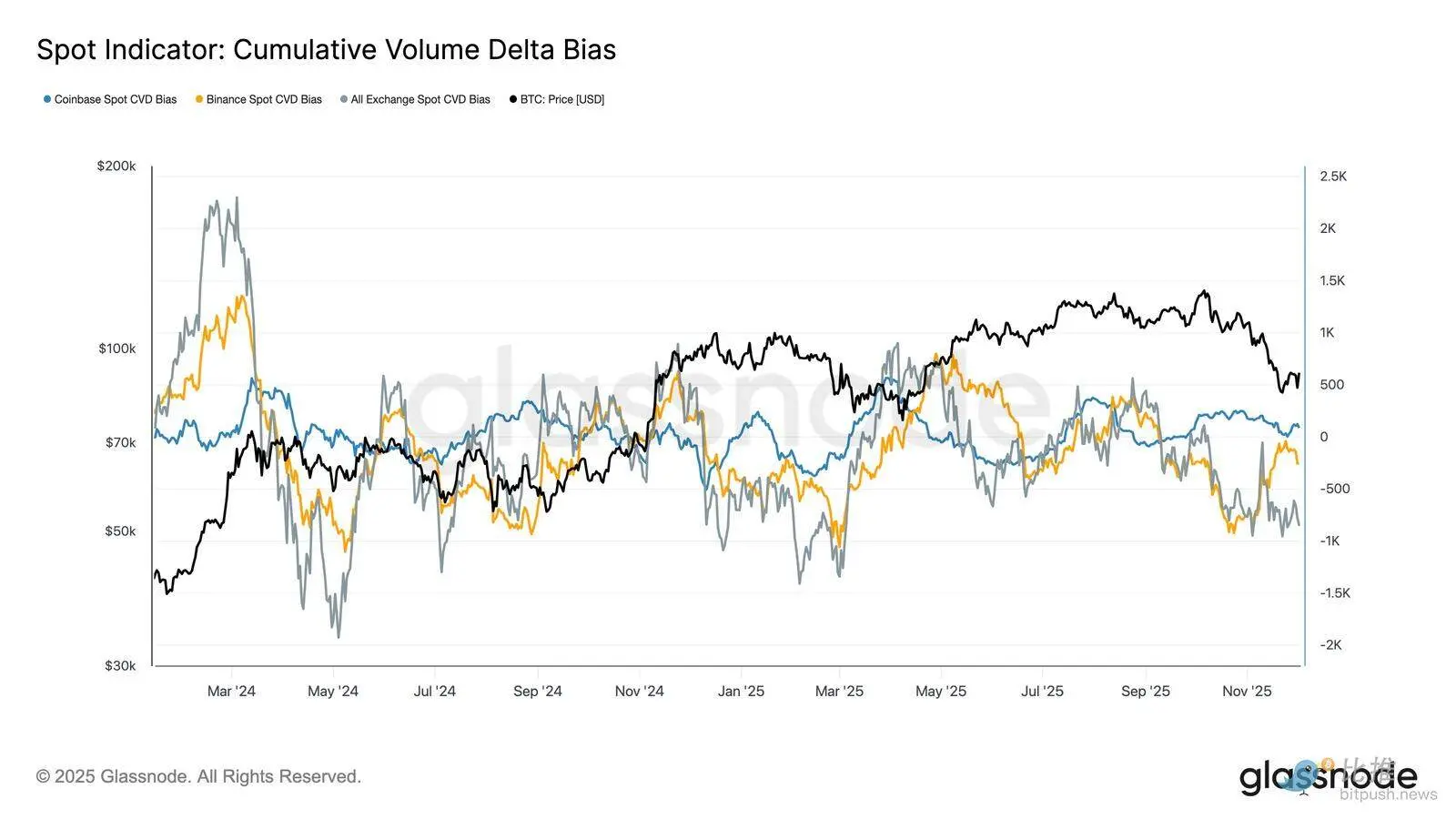

Spot xaridlar susaymoqda

ETF talabi yomonlashuvi fonida, asosiy savdo platformalarida jamlangan savdo hajmi farqi (CVD) ham pasayib bormoqda, Binance va agregatsiyalangan savdo platformalarida ham salbiy tendensiya davom etmoqda.

Bu esa market orderlar orqali sotuv bosimi barqaror oshib borayotganini, treyderlar esa riskni kamaytirish uchun, emas balki jamg‘arish uchun, spreaddan o‘tib savdo qilayotganini ko‘rsatadi. Odatda AQSh xarid kuchining barometri sifatida qaraladigan Coinbase ham hozirda barqaror, bu esa spot bozor ishonchi umumiy ravishda chekinayotganini bildiradi.

ETF kapital oqimi va spot CVD himoyaviy tomonga o‘tgani sari, bozor hozirda zaifroq talab bazasiga tayanmoqda, bu esa narxni davomli pasayish va makro omillar ta’siridagi o‘zgaruvchanlikka ko‘proq moyil qiladi.

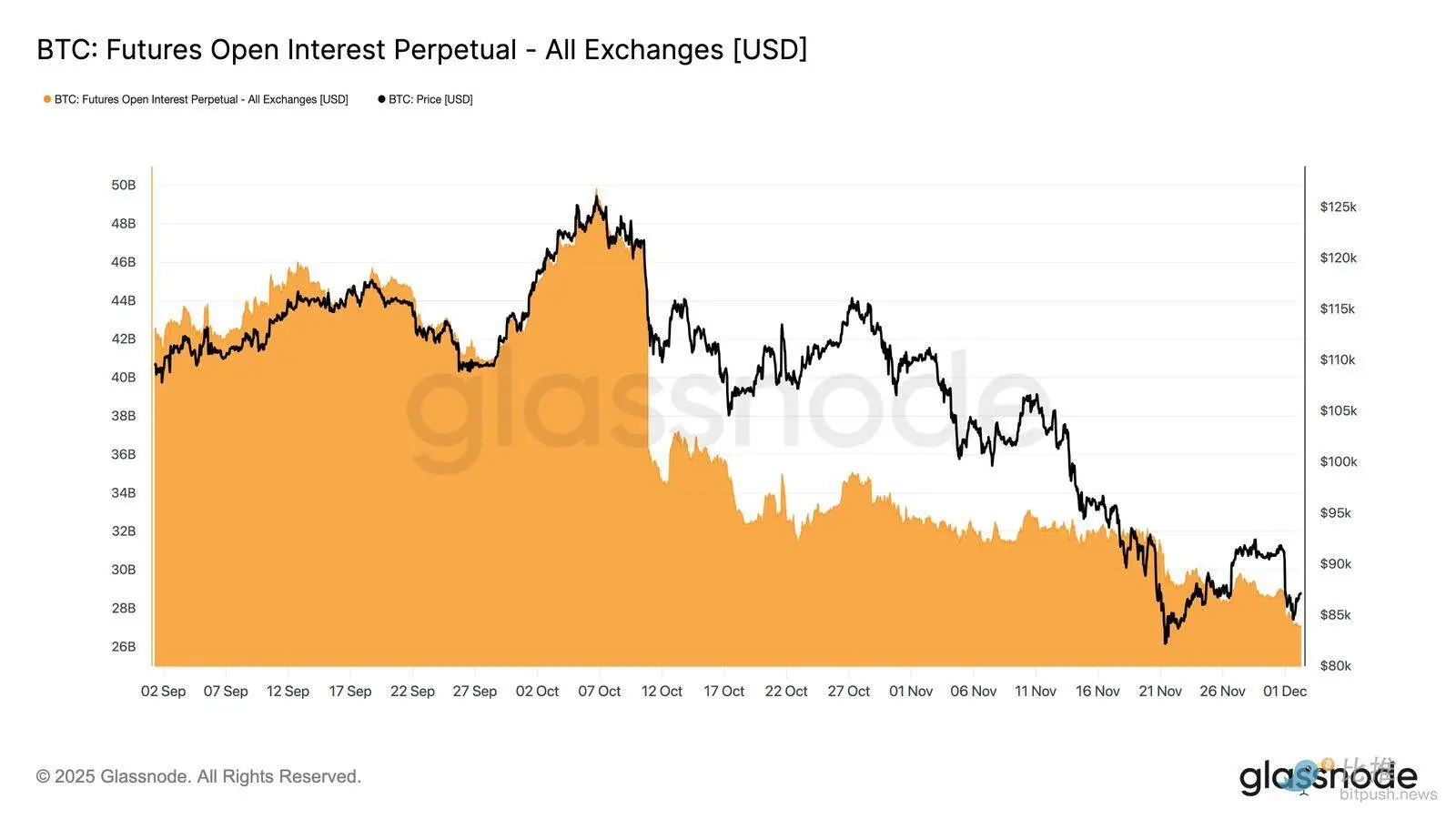

Ochiq pozitsiyalar pasayishda davom etmoqda

Bu talabning susayishi tendensiyasi derivativ bozorga ham ta’sir ko‘rsatmoqda, fyuchers ochiq pozitsiyalari noyabr oxirida barqaror pasayishda davom etdi. Garchi qisqartirish silliq bo‘lsa-da, u uzluksiz bo‘lib, ilgari o‘sish tendensiyasida to‘plangan spekulyativ pozitsiyalarning katta qismini yo‘q qildi. Bozorga yangi muhim kredit yelkasining kirishi yo‘qligi sababli, treyderlar yo‘nalishli ishonch bildirishga tayyor emas, aksincha narx pasayganda ehtiyotkor, xavfdan qochuvchi pozitsiyani afzal ko‘rmoqda.

Derivativlar majmuasi hozirda ancha past kredit yelkasi holatida, bu esa spekulyativ ishtiyoqning yo‘qligini va likvidatsiya sababli keskin o‘zgaruvchanlik ehtimolini kamaytiradi.

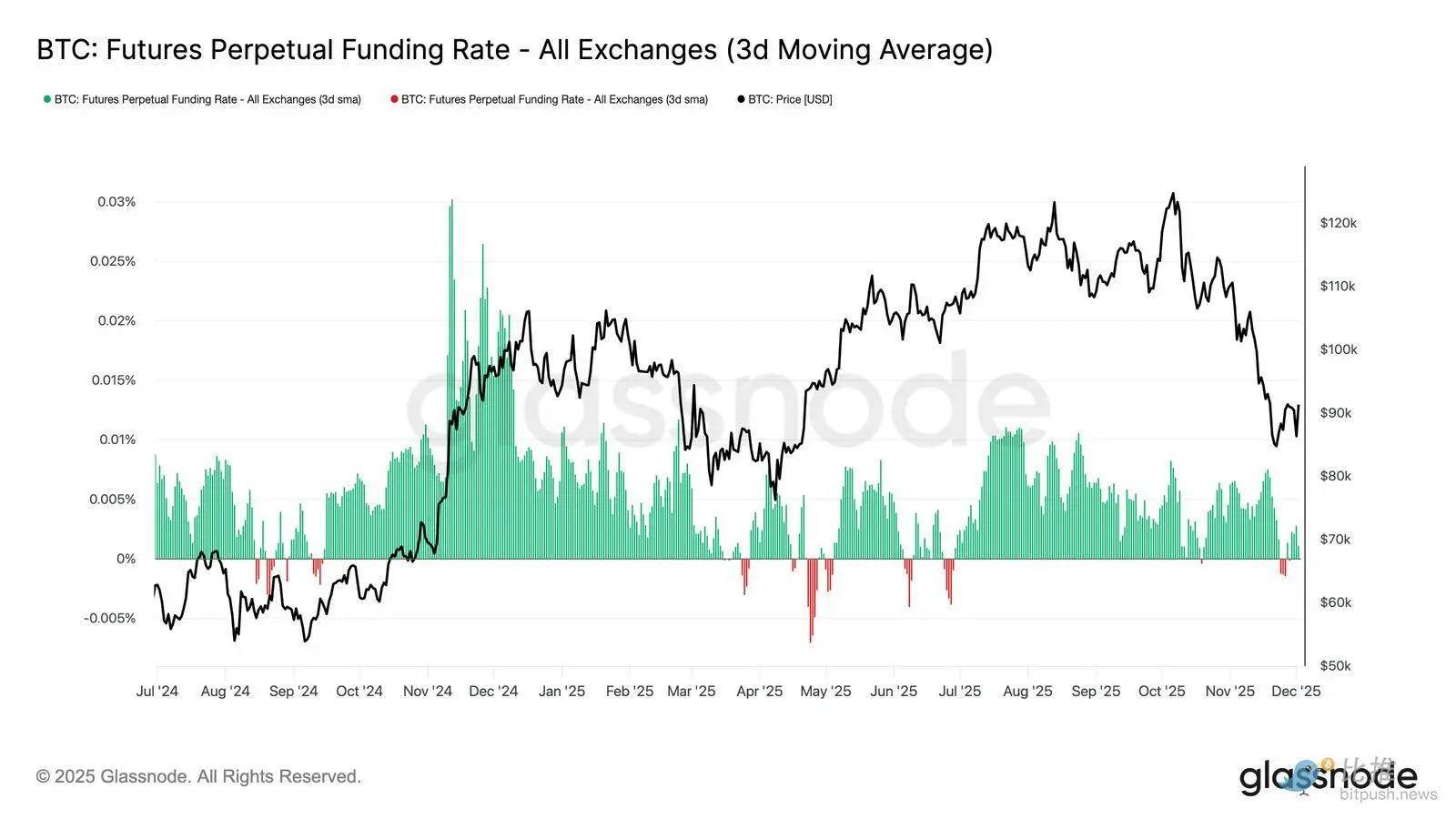

Neytral moliyalashtirish stavkalari qayta tiklandi

Ochiq pozitsiyalar qisqarishda davom etar ekan, perpetual moliyalashtirish stavkalari asosan neytral hududga sovidi va noyabr oxirining ko‘p qismida nol atrofida tebrandi. Bu ilgari o‘sish bosqichida kuzatilgan yuqori ijobiy moliyalashtirish stavkalaridan aniq farq qiladi va ortiqcha long pozitsiyalar deyarli yopilganini ko‘rsatadi. Muhimi, yumshoq salbiy moliyalashtirish davrlari qisqa va qisqa muddatli bo‘lib qoldi, bu esa narx pasayganiga qaramay, treyderlar faol ravishda short pozitsiyalar ochmaganini bildiradi.

Bu neytral yoki biroz salbiy moliyalashtirish tuzilmasi derivativ bozorining muvozanatliroq ekanini, long pozitsiyalarning to‘planmaganini, pasayish zaifligini kamaytirganini va talab barqarorlashishni boshlaganda yanada konstruktiv pozitsiyalarga asos yaratishini ko‘rsatadi.

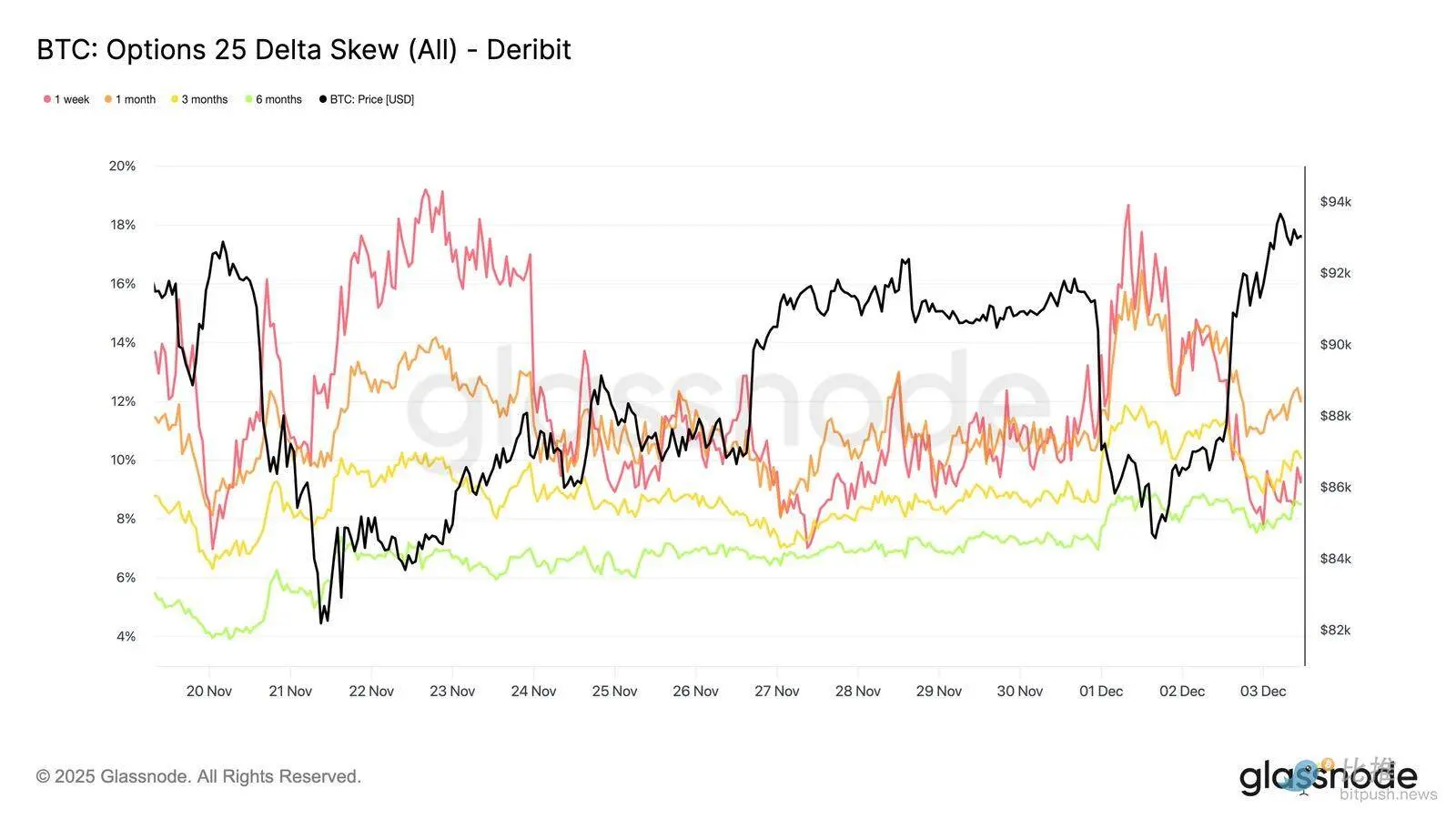

Implisit volatilite (IV) to‘liq qayta tiklandi

Opsion bozoriga o‘tsak, implisit volatilite (IV) treyderlarning kelajakdagi noaniqlikni qanday baholashini aniq ko‘rsatadi. Boshlang‘ich nuqta sifatida, implisit volatiliteni kuzatish foydali, chunki u bozorning kelajakdagi narx o‘zgarishlari kutilyotganini aks ettiradi. O‘tgan haftadagi yuqori ko‘rsatkichlardan so‘ng, implisit volatilite pasaydi. Narx 92K qarshilik darajasini yengib o‘ta olmagani va rebound kuchsiz bo‘lgani sababli, volatilite sotuvchilari yana bozorga kirib, IV’ni to‘liq pasaytirdi:

· Qisqa muddatli kontraktlar 57% dan 48% ga tushdi

· O‘rta muddatli kontraktlar 52% dan 45% ga tushdi

· Uzoq muddatli kontraktlar 49% dan 47% ga tushdi

Bu davomli pasayish treyderlar keskin pasayish ehtimoli kamayganini va yaqin kelajakda muhit tinchroq bo‘lishini kutayotganini ko‘rsatadi.

Bu qayta tiklanish ham yanada neytral pozitsiyaga o‘tishni bildiradi, bozor o‘tgan haftadagi yuqori ehtiyotkorlikdan chiqmoqda.

Put-skew yumshamoqda

Implisit volatilitedan so‘ng, skew treyderlarning pasayish va ko‘tarilish xavfini qanday baholashini aniqlashtiradi. U put va call opsionlarning implisit volatilite o‘rtasidagi farqni o‘lchaydi.

Skew musbat bo‘lsa, treyderlar pasayishdan himoya uchun ko‘proq to‘laydi; manfiy bo‘lsa, ular ko‘tarilish uchun ko‘proq to‘laydi. Skew yo‘nalishi va darajasi ham muhim.

Masalan, qisqa muddatli skew 8% bo‘lsa, bu ikki kun ichida 18% dan tushgan bo‘lsa, manfiydan ko‘tarilgandan ko‘ra boshqacha ma’no anglatadi.

Qisqa muddatli skew dushanba kuni (Yaponiya obligatsiyalari voqeasi sababli 84.5K gacha tushganda) 18.6% dan reboundda 8.4% ga o‘zgardi.

Bu dastlabki reaksiya oshirib yuborilganini ko‘rsatadi. Uzoq muddatli kontraktlar sekinroq moslashdi, bu esa treyderlar qisqa muddatli ko‘tarilishni quvib ketishga tayyor, lekin uning davomiyligiga ishonchi yo‘qligini bildiradi.

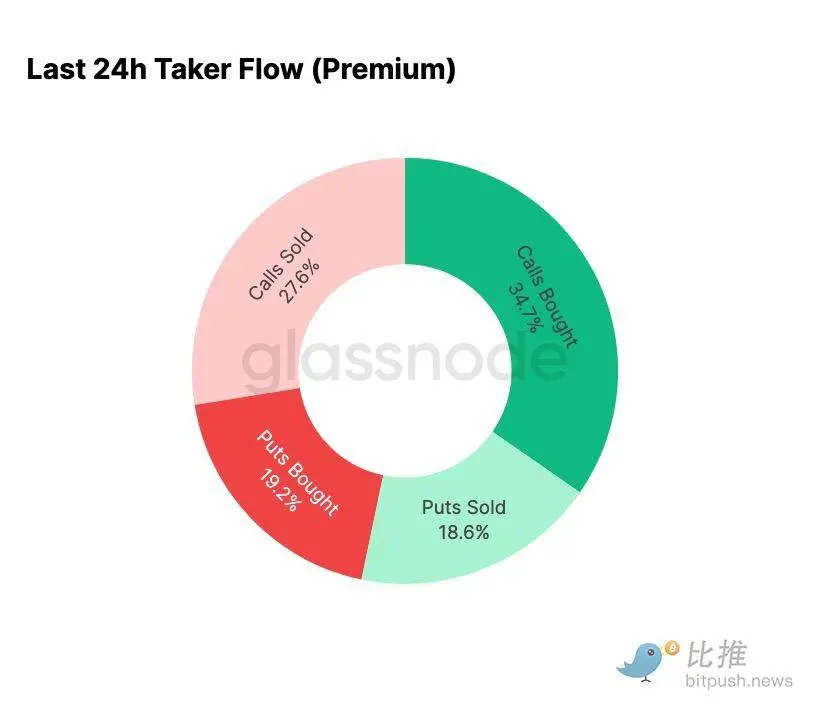

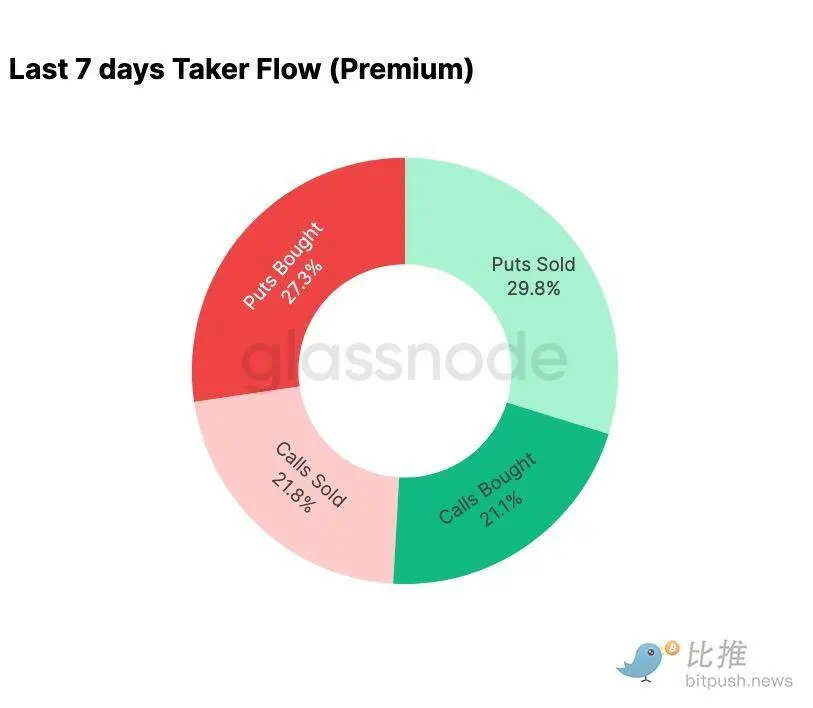

Qo‘rquv kamaymoqda

Kapital oqimi ma’lumotlari o‘tgan yetti kun va keyingi rebound o‘rtasida aniq farqni ko‘rsatadi.

Hafta boshida faoliyat asosan put opsionlarni sotib olish bilan boshqarildi, bu 2024 yil avgust narx harakatining takrorlanishidan qo‘rquvni aks ettirdi, bu esa potentsial Yaponiya arbitraj savdosi tugatilishidan xavotir bilan bog‘liq edi. Bu xavf ilgari ham yuz bergani sababli, bozor bu tarqalish qanchalik keng bo‘lishi va odatda undan keyin tiklanish qanday bo‘lishini his qilgan. Narx barqarorlashgach, kapital oqimi tezda o‘zgardi: rebound call opsionlar faoliyatiga aniq og‘ish olib keldi, bosim davrida kuzatilgan naqsh deyarli mukammal tarzda teskari bo‘ldi.

E’tiborga molik jihati shundaki, dilerlar hozirgi darajada ham net long Gamma pozitsiyasini ushlab turibdi va bu 26 dekabrga qadar (yilning eng katta muddati) davom etishi mumkin. Bu pozitsiya odatda narx o‘zgaruvchanligini cheklaydi. Bu muddat o‘tgach, pozitsiyalar qayta tiklanadi va bozor 2026 yilga yangi dinamikada kiradi.

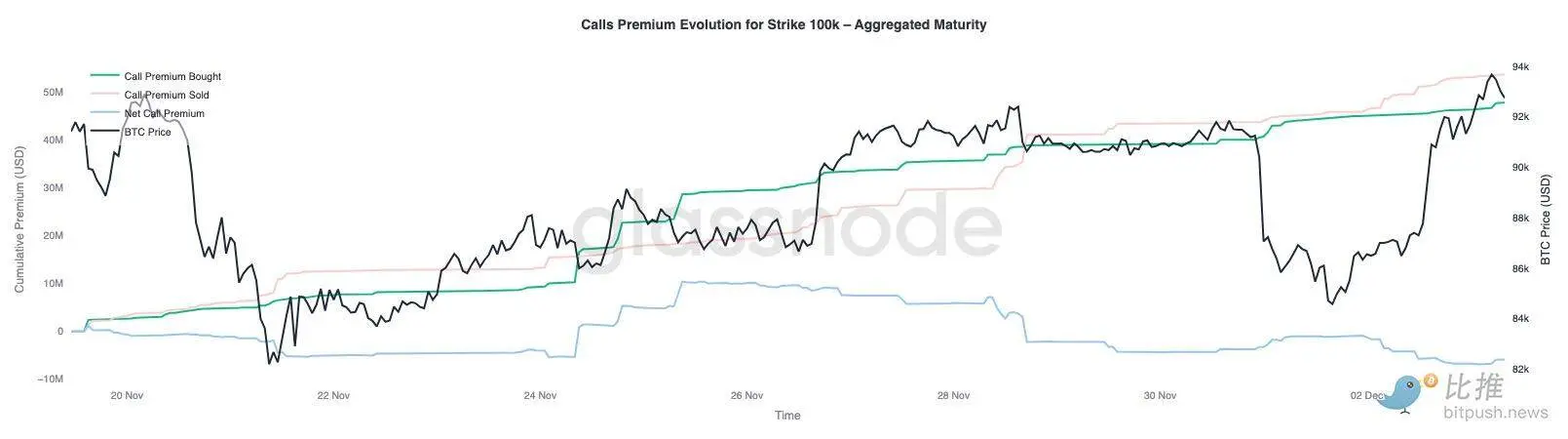

100,000 dollar call opsion premiumining evolyutsiyasi

100,000 dollar strike narxidagi call opsion premiumiga e’tibor qaratish treyderlar bu muhim psixologik darajaga qanday yondashayotganini aniqlashga yordam beradi. Grafikning o‘ng tomonida call opsion sotish premiumi call opsion sotib olish premiumidan yuqoriroq bo‘lib qolmoqda va so‘nggi 48 soatlik reboundda ularning farqi kengaydi. Bu kengayish 100,000 dollarni qaytarib olishga ishonch hali ham cheklanganini ko‘rsatadi. Bu daraja ehtimol qarshilikka duch keladi, ayniqsa yuqoriga harakatda implisit volatilite qisqarib, pastga harakatda esa u tiklanayotgan bo‘lsa. Bu naqsh hozirgi diapazonda implisit volatilitening o‘rtacha qiymatga qaytish xatti-harakatini kuchaytiradi.

Premium profili shuni ham ko‘rsatadiki, treyderlar FOMC yig‘ilishidan oldin agressiv breakout pozitsiyalarini ochmagan. Aksincha, kapital oqimi ehtiyotkor pozitsiyani aks ettiradi, ko‘tarilish sotilmoqda, quvib ketilmayapti. Shuning uchun, yaqinda tiklanish odatda 100,000 dollar kabi muhim darajani sinash uchun zarur bo‘lgan ishonchdan mahrum.

Volatilite past baholangan

Implisit volatilitening qayta tiklanishini va bu haftadagi ikki yo‘nalishli keskin o‘zgaruvchanlikni birga ko‘rsak, natijada volatilite risk premiumi manfiy bo‘ladi. Volatilite risk premiumi odatda ijobiy bo‘ladi, chunki treyderlar volatilitening keskin oshish xavfi uchun kompensatsiya talab qiladi. Bu premium bo‘lmasa, short-volatilite treyderlari o‘z riskini monetizatsiya qila olmaydi.

Hozirgi darajada, implisit volatilite amalga oshirilgan volatilitedan past, bu esa opsion narxlari bozorning haqiqiy o‘zgaruvchanligidan kamroq o‘zgaruvchanlikni aks ettiradi. Bu long Gamma pozitsiyalari uchun qulay muhit yaratadi, chunki har bir narx tebranishi daromad keltirishi mumkin, faqat real volatilite opsion narxi kutganidan yuqori bo‘lsa.

Xulosa

Bitcoin hanuz zaif tuzilmali muhitda savdo qilmoqda, zanjir ichidagi zaiflik va talabning qisqarishi ehtiyotkor derivativ bozor manzarasi bilan birlashmoqda. Narx vaqtincha “haqiqiy bozor o‘rtacha qiymati”dan yuqorida barqaror turibdi, biroq kengroq tuzilma hozirda 2022 yil birinchi choragiga juda o‘xshash: ta’minotning 25% dan ortig‘i zarar holatida, amalga oshirilgan zarar ortmoqda, makro zarbalarga sezgirlik oshgan. Garchi bu yil boshiga nisbatan ancha zaif bo‘lsa-da, ijobiy kapital harakati bozorning chuqurroq qulashining oldini oluvchi kam sonli konstruktiv signallardan biri bo‘lib qolmoqda.

Zanjirdan tashqari ko‘rsatkichlar bu himoyaviy ohangni kuchaytirmoqda. ETF kapital oqimi sof chiqishga o‘tdi, spot CVD ko‘rsatkichi pasaydi, fyuchers ochiq pozitsiyalari tartibli qisqarishda davom etmoqda. Moliyalashtirish stavkalari deyarli neytral, na bullish ishonchni, na faol short bosimini aks ettiradi. Opsion bozorida implisit volatilite qisqarib, skew yumshab, kapital oqimi teskari o‘zgardi va opsionlar hozirda real volatilitega nisbatan past baholangan, bu esa ehtiyotkorlikni, emas, balki risk ishtiyoqining qayta tiklanishini bildiradi.

Kelajakda, 0.75-0.85 kvantil oraliqlari (96.1K-106K dollar) ichida qolish bozor tuzilmasini barqarorlashtirish va yil oxirigacha pasayish zaifligini kamaytirish uchun muhim.

Aks holda, “haqiqiy bozor o‘rtacha qiymati” hali ham eng ehtimoliy taglik hosil bo‘lish hududi bo‘lib qoladi, agar salbiy makro katalizatorlar bozorning allaqachon nozik muvozanatini buzmasa.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Murad, o'tgan safar signal beruvchi shoh: 2026 yilgi boqa bozori kelishi uchun 116 ta sabab

Men bozor tsikli faqat to'rt yil deb hisoblanishiga qo‘shilmayman, menimcha, bu tsikl to‘rt yarim yil yoki besh yilgacha uzayishi mumkin va ehtimol 2026 yilgacha davom etadi.

Ethereum Fusaka yangilanishini yakunladi, jamoa ma’lumotlar uzatish hajmini 8 baravargacha oshirish mumkinligini ta’kidladi

O‘tgan yili bir marta amalga oshiriladigan yirik yangilanish endi yarim yilda bir marta o‘tkazilmoqda, bu esa jamg‘arma inson resurslaridagi o‘zgarishlardan so‘ng ham kuchli ijro quvvatiga ega ekanligini ko‘rsatadi.

Kripto gigantlarining so‘z urushi: e’tiqod, amaliylik va makro yondashuv