作者: Aylo

编译:深潮TechFlow

首先,你几乎不可能在周期顶点卖出。我做不到,也不会尝试去做到这一点。

周期顶点通常出现在短周期交易图表(LTFs)中,并且发生得非常迅速,往往只有在长周期交易图表(HTFs)中显现出来时才变得明显。

专注于短周期交易的日内交易者可能会捕捉到周期顶点,但他们已经多次预测并确信周期顶点的到来,以至于这种预测变得毫无意义。他们并没有关注更广泛的市场背景。

我仍在市场中摸索,不断学习。我经历的市场周期还不够多,不足以让我觉得自己是专家,所以我只是在这里分享我真实的想法和观察。

请根据自己的判断得出结论,并做出自己的财务决策。我并不比任何人知道得更多,而且我会根据新的数据定期改变自己的观点。

支持四年周期顶点的论点

模式识别的观点:

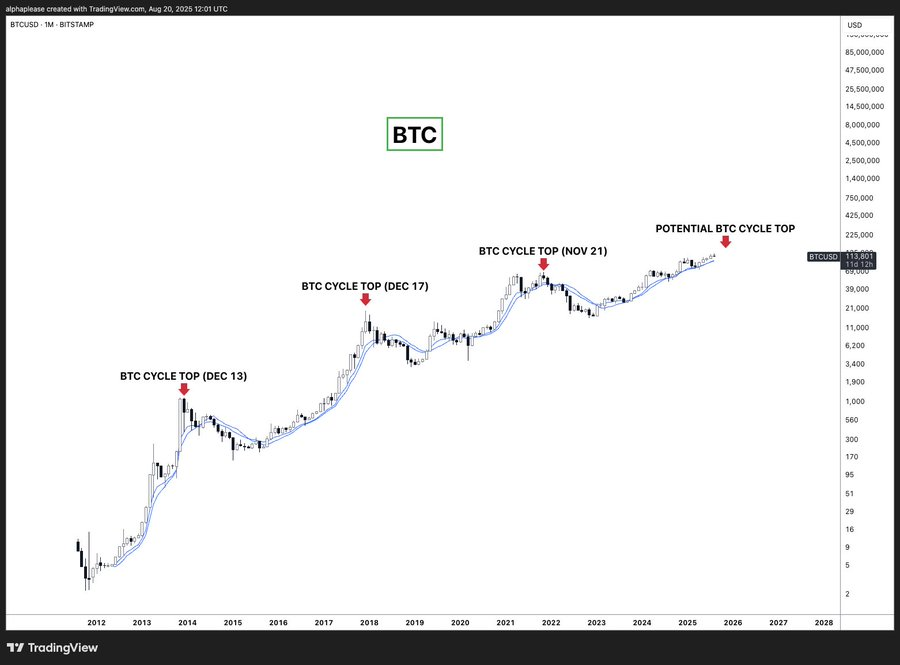

回顾历史图表,不可否认存在一个清晰的模式:2013年12月、2017年12月、2021年11月。四年周期表现得异常一致,而市场中的模式通常会持续,直到被根本性的变化打破。

为什么这一模式可能会延续:

-

心理根深蒂固:四年周期已经深深植入加密市场的集体意识之中。

-

自我实现的预言:这种广泛认知可能会引发协同的卖压,同时与系统中的隐性杠杆(可能是 DATs?)结合。

-

减半效应的关联:比特币减半会造成供给冲击,历史上通常在峰值前的12至18个月发生(不过在本周期中,这更像是叙事驱动而非实际影响)。

-

奥卡姆剃刀原则:最简单的解释往往是正确的——为什么要复杂化一个已经成功了三次的模式?

我们显然已经进入本周期的中后段——比特币自底部以来已经取得了可观的涨幅。模式表明,我们可能正在接近一个峰值时间窗口。

反对四年周期顶点的观点(2026年理论):

根本性转变的观点:

我提出一个简单的问题:一个由机构驱动的周期真的能与之前两个由散户驱动的周期完全相同吗?

我总体上相信市场周期的存在,所以这里不会讨论所谓的“超级周期”,但我认为周期可能会因其他因素而被缩短或延长。

为什么这次可能真的不同:

-

机构行为模式 vs. 散户行为模式

-

现货ETF资金流与传统交易所资金流创造了全新的流动性模式。

-

机构的系统性获利了结更平稳,且不易受恐慌驱动,相比之下散户行为更具波动性。

-

传统指标或许失效

-

我们拥有大量周期分析工具(如 NVT、MVRV 等),但它们的历史范围是基于散户驱动的市场。

-

机构的参与从根本上改变了“过度扩张”的定义。

-

目前比特币在黄金计价上甚至还未超过上一周期的高点——几乎谈不上泡沫状态。

-

监管环境革命

-

本周期的市场环境完全不同,美国和 SEC 的接纳态度明确了机构框架。

-

之前的周期部分因监管冲击而终结(如 2018 年 ICO 打击)。

-

那种系统性突发周期结束的风险已大幅减少。

-

宏观经济与美联储动态

-

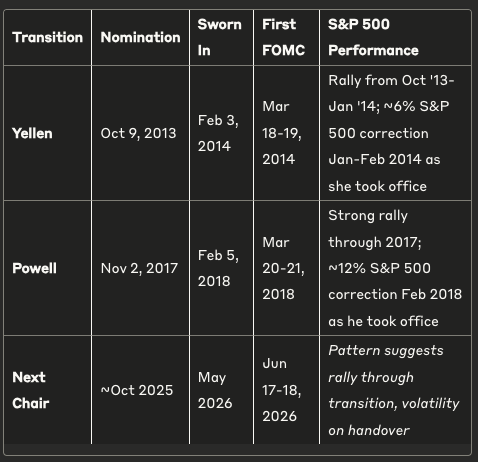

美联储主席鲍威尔的任期将于 2026 年5月结束,预计特朗普会在2025年底宣布新主席人选。

-

“影子美联储主席”动态削弱了当前政策的有效性,同时可能因市场预期特朗普提名温和派主席而产生提前的买入压力。

-

新任美联储主席的首次 FOMC 会议定于2026年6月17-18日——或成为潜在的周期催化剂。

-

过渡时期可能延续“金发姑娘(goldilocks)环境”(指经济稳定且利率适中)。

美联储主席交接历史模式:回顾以往的过渡,能够提供一个令人信服的市场周期模板。

稳定的模式:

两次交接均展现出相似的序列:提名公告引发市场上涨,并延续至过渡期,但标普500 的调整恰好发生在新主席上任时。

-

耶伦交接期间,标普 500 在 2014 年 1 月至 2 月出现约 6%的跌幅。

-

鲍威尔接任时,标普 500 在 2018 年 2 月经历了约 12%的调整。

这一规律表明,特朗普预计在 2025 年底宣布新主席提名可能会延续牛市至过渡期,而在 2026 年 5 月至 6 月的交接期间出现较大波动的概率较高——这可能与周期顶点的时间窗口相吻合

-

市场结构变化

-

货币贬值担忧:这一因素正在创造新的需求驱动,不再局限于传统的风险偏好周期。

-

稳定币市值作为领先指标:稳定增长,成为衡量市场“干火药”(潜在购买力)的关键指标。

-

比特币需求来源更加多样化:包括 ETF、DATs(数字资产财库)、养老金基金等,比以往周期更加广泛。

什么可能提前终结周期并导致四年周期再次出现?

DAT杠杆风险:我认为最强的看跌因素是数字资产财库公司可能比预期更快地进行杠杆清算。主要的强制卖方可能压倒买方,改变市场结构。然而,失去购买需求(mNAV 接近1)与变成强制卖方引发“暴力下跌”是有区别的。

尽管如此,失去主要 DAT 的购买力显然是一个重大影响。很多人猜测这种情况已经发生,特别是 Strategy 和主要 ETH DAT 公司的 mNAV 已经大幅下降。我对此并非视而不见,你也不应该忽视,因此值得密切关注。

宏观风险:通胀再次升温将是主要的宏观风险,但目前我尚未看到相关证据。加密市场现在与宏观环境高度相关,而我们仍处于“金发姑娘(goldilocks)”状态(经济稳定且利率适中)。

周期顶点的缺失要素

-

尚未出现狂热情绪:

-

市场仍未摆脱担忧情绪,每次 5%的回调都会触发周期顶点的预测(已持续 18 个月)。

-

缺乏持续的市场狂热或对上涨一致的市场认同。

-

未出现“爆发式顶点”行为(虽然不是必要条件)。

-

-

潜在信号: 如果今年晚些时候加密市场出现大幅上涨,并显著跑赢股市,这种“爆发式顶点”信号可能会表明加密市场的周期顶点早于预计将持续至 2026 年的商业周期。

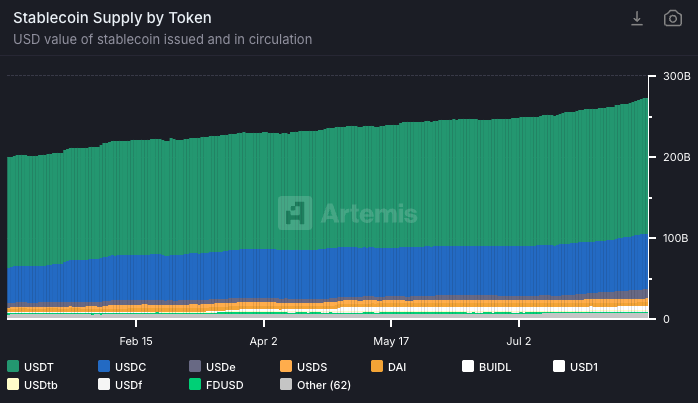

稳定币领先指标

一个特别值得关注的指标:稳定币市场市值增长。

在传统金融(TradFi)中,M2货币供应量的增长通常先于资产泡沫的形成。而在加密领域,稳定币市值扮演着类似的角色,代表加密生态系统内可用的总“美元”供应量。

过去的主要周期顶点通常与稳定币供应在周期顶点前 3-6 个月的停滞相吻合。只要稳定币供应继续显著增长,加密市场可能仍有“燃料”推动进一步上涨。

我的当前观点

实话实说,我目前认为基于现有观察,我认为直到 2026 年才会出现重大周期顶点(这是一个可能迅速改变的模糊观点)。

关于四年周期,我们的数据点有限(仅有三次实例),而机构参与已带来市场结构的根本性变化。美联储主席交接的动态本身可能会延续“金发姑娘”环境至2025年,我认为这一点尤为重要,尤其是在加密市场与宏观经济的相关性达到前所未有的高度时。

本轮周期中,加密市场参与者对“四年周期”这一模式的认知更为广泛,这让我认为结果可能会有所不同。毕竟,市场大众何时能准确预测行情?是否所有人都会按照四年周期模式抛售资产,然后集体迎接丰收的结局?这显然值得深思。

尽管如此,我承认四年周期模式的表现一直非常一致,而市场模式通常会持续,直到被打破。市场参与者对这一周期的广泛认知,确实可能导致一种自我实现的预言,从而终结这一模式。

随着比特币主导地位(BTC.D)下降,我将继续在超涨的山寨币行情中获利了结,但我仍然持有比特币,并相信它将在2026年创下新高。需要注意的是,无论更广泛的周期如何演变,你的山寨币可能随时达到其周期顶点。

最后的思考

四年周期模式是支持2025年触顶的最强论据——这种模式已经成功运行了三次,简单的逻辑往往更具说服力。然而,机构市场结构的变化、美联储主席交接的动态,以及缺乏市场狂热的信号,都表明这一周期可能会延续到2026年。

未来几个月可能会发生许多变化,因此没有必要过于教条或固执己见。

无论如何,要接受一个事实:你无法精准地卖在市场的绝对顶点,制定一个系统化的退出策略才是明智之举。

合适的投资敞口是能够让你夜晚安然入眠的敞口。如果已经赚到不错的收益,“过早”卖出也是完全可以接受的。

我非常欢迎各种观点,包括与我意见相左的看法。这篇文章的目的不仅是帮助我自己做决策,也是为了在公开环境中学习和成长。