财报前瞻丨“越南特斯拉”VinFast二季度能否扭亏为盈?

摘要:“越南特斯拉” VinFast Auto 将于9月4日盘前发布2025年二季度财报。市场期待看到这家东南亚电动车明星企业提高交付能力,改善供应链及扭亏为盈。

一季度业绩回顾

第一季度财,VinFast营收增长约 150% 至 6.565 亿美元,高于分析师预期。然而,但这仍不足以抵消销售和运营成本的上升,公司每股亏损0.30美元,略高于分析师预测的0.28美元。第一季度净亏损达 7.124 亿美元,较去年同期增长了 20%。

第一季度VinFast在全球交付了 36,330 辆汽车,较去年同期增长了 296%。同期电动踏板车的交付量为 44,904 辆,同比增长473%。

二季度展望

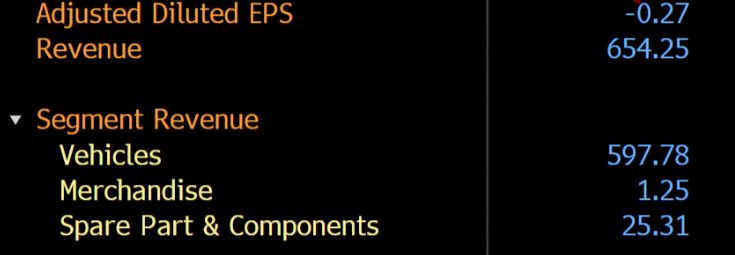

根据彭博社数据,分析师预期VinFast二季度营收6.54亿美元,调整摊薄每股收益-0.27美元。

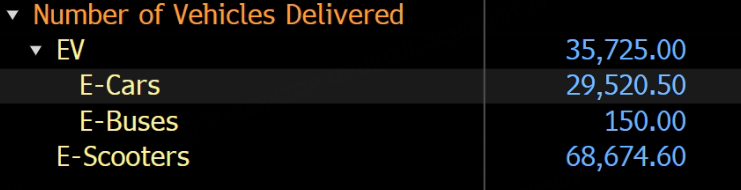

预计VinFast二季度电动汽车交付量35725辆。

主要看点

产量爬坡与交付节奏

交付节奏仍是收入与毛利率的核心变量。如果美国与东南亚渠道开拓按计划推进且供应链稳定,单季度交付有望延续上行。交付上行能够带来规模效应,摊薄单位固定成本,结合物流与供应链环节的边际改善,理论上有助于毛利率提升。交付兑现也将反哺价格体系的稳定性,提振未来销售信心。

成本控制与毛利率改善

本地化率提升与生产线效率提高可以降低成本。北卡罗来纳工厂量产时间点预计在2026年,但相关本地化采购与供应链导入的前置工作,已对进口车的物流与零部件成本形成议价支撑。短期看,Q2的边际修复更多来自越南生产线效率优化与物料成本降本。通过良品率提升、返工率降低、运输与仓储费用优化,形成持续的单位成本下降。随着供应链稳定度提升,紧急空运与异常返修的成本减少,毛利率有望边际改善。

北美市场与东南亚市场的同步发展

北美市场仍是公司的战略重心,经销商模式已经落地,随着渠道覆盖扩大,潜在订单也在增加。但交付能力仍受制于物流与本地认证节奏。二季度若能展现更稳定的交付量与售后满意度,复购与口碑效应将在后续季度逐步显现。

经销商的售后基础设施完善度与本地配件供给能力,是影响用户满意度的重要因素,二季度的执行细节值得关注。

另一方面,东南亚市场具备本土优势,越南与周边地区供应链成熟,运输半径与服务网络具备成本与效率优势。若Q2在区域内的拓展顺利,能够一定程度缓冲北美市场的不确定性。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

跨越发展鸿沟:HashKey 如何开启亚洲 Web3 新阶段?

正在冲刺港交所上市的HashKey Group,用其独特的业务布局与实践,为我们揭示了一条清晰的路径。