Tom Lee最新访谈:这是”最被讨厌的牛市”,比特币终极估值是?

播客来源: Anthony Pompliano

访谈嘉宾: Tom Lee ,Fundstrat联合创始人、BitMine 董事长

播出时间:2025年10月23日

整理:BitpushNews

Bitpush注:在本期节目中,Tom Lee探讨了人工智能是否是泡沫,为什么这可能是历史上最令人讨厌的股市反弹,以及误导性的经济数据如何影响投资者情绪。Tom 还分享了他对比特币、以太坊的最新看法,以及为什么加密货币市场的创新速度开始超越传统金融。

Tom Lee 核心观点总结

-

AI 并非泡沫,估值仍便宜

Nvidia 的市盈率低于沃尔玛,AI 投资回报已开始显现,远未出现泡沫行为。 -

当前是超级周期的起点

企业盈利创新高、劳动力短缺、生产率提升,支撑长期上涨逻辑。 -

传统估值模型已过时

在当前结构性变化下,股票市盈率应远高于历史平均。 -

比特币终极估值为 160 万 – 200 万美元

若黄金涨至 $5000/盎司,比特币网络价值将同步上升。 -

比特币四年周期正在失效

本轮周期可能更长,或以新方式运行,需警惕“共识陷阱”。 -

以太坊将成为华尔街的“主权储备资产”

BitMine 已持有全球最多 ETH,目标价位 $21,000。 -

预测市场优于传统经济调查

Trueflation、PolyMarket 更准确透明,UMich 调查已严重失真。 -

未来将征收“机器人税”

每个机器人动作将通过链上追踪并以微支付缴税,弥补劳动力税基流失。 -

当前牛市是“最被憎恨的牛市”

投资者情绪极度悲观,政治立场扭曲了市场认知。 -

散户正在击败华尔街机构

散户时间尺度更长、波动耐受力更强,逐渐具备超额收益优势。 -

宏观驱动正在减弱,基本面回归主导

企业盈利超预期,股市上涨并非仅靠流动性推动。 -

AI 机器人是生产率革命的核心

劳动力短缺催生 embodied AI 应用,类比 1990 年的无线通信革命。 -

美国通胀数据“被污染”

民主党倾向样本比例过高,导致预期通胀偏离实际。 -

链上金融基础设施正在快速成型

Tether 已成为全球盈利能力最强的金融实体之一。 -

2026 市场将进入加速增长阶段

宽松货币、制造业复苏、AI 技术落地、多资产 Token 化将共振驱动大市。

以下为访谈正文:

AI 是泡沫吗?

Pompliano:

大家都在说“AI 泡沫”,你怎么看?它真的是个泡沫吗?

Tom Lee:

如果你用风险收益比去衡量“泡沫”,现在其实还早着呢。我们拿 1998 年的思科举例,当时它是最大公司之一,交易的市盈率是 56 倍,18 个月后涨到了 210 倍。

而现在 Nvidia 呢?它是 AI 世界中最稀缺的公司,每一个领先模型都需要它的芯片,但它的市盈率只有 27 倍。相比之下,Costco 是 50 倍,沃尔玛是 34 倍。也就是说 Nvidia 比一间会员超市公司还便宜。所以我们离泡沫还远得很。

Pompliano:

很多人还是担心 AI 投资太多,公司烧钱太快,这你怎么看?

Tom Lee:

实际上现在企业花在 AI 上的钱,已经开始看到明显回报。这是两种用途的结合:一个是替代人工的直接效益,一个是超级智能带来的生产率提升。

我们该问的是:这些回报怎么反映在股票价格上?这难以量化。所以我认为,现在的估值并不贵。更重要的是,AI 支出正在加速。

你看看现在 CEO 们怎么说?他们基本都在喊“我们供不应求”。而财报也印证了这一点:企业盈利更高,雇员更少,效率提升——那这就意味着估值合理甚至低估。

Pompliano:

我们过去看到的那些泡沫,比如互联网、房地产、生物科技,大家不是也能找到理由解释当时的行为吗?

Tom Lee:

没错,而且当时真的有“泡沫行为”。比如在生物科技泡沫时,很多对冲基金直接投资大学实验室的项目,就为了抢占某个分子。那是非常典型的“泡沫行为”。

但现在的 AI 投资非常谨慎,没有那种疯狂投钱的迹象。企业都还在评估回报,很理性。所以我不觉得 AI 是泡沫。倒是其他地方,可能藏着泡沫。

历史估值模型已经过时,新的估值逻辑正在形成

Pompliano:

你觉得传统的市盈率估值方式是否已经过时?我一直觉得今天的公司需要加入“货币溢价”这一层估值逻辑。

Tom Lee:

没错,估值模型是动态的。1940 到 1967 年间,美国十年期国债利率从 2% 升到 6%,按理说估值应下跌,但实际 PE 从 8 倍涨到了 27 倍。为什么?因为名义收益增长更快。

而今天标普的收益更多是经常性收入,这自然带来更高估值。此外,美国国债本身也很贵,4% 收益对应的是 25 倍估值。所以我完全赞同:现在的市盈率不能按历史标准看。

而且过去五年我们经历了 6 个黑天鹅事件——疫情、供应链崩溃、通胀冲击、美联储激进加息、关税冲击、美伊核设施冲突。但企业盈利不但没倒退,反而增长了。所以我认为今天的市盈率应当更高。

Pompliano:

以前大家觉得选股看基本面最重要,现在感觉美联储一句话比公司财报还重要。你怎么看?

Tom Lee:

是的,现在宏观确实更具影响力。但别忽视基本面,实际上今年财报表现极其强劲。这一季有 85% 的公司超出预期,年化增长超过 15%。这不是“末期牛市”该有的增长率。

很多金融类企业的财报看起来都像科技公司,但市场却还按传统方式给它们估值,这其实存在重估机会。

“Granny Shots” ETF:押注超级周期的低换手策略

Pompliano:

你们的“Granny Shots” ETF 很成功,能介绍一下策略背后逻辑吗?

Tom Lee:

这个基金我们去年十月才推出,到现在才 11 个月,资产就突破了 33 亿美元,是历史上最快破 30 亿的基金之一。今年回报率 27.5%,在 1330 只大型股基金中排名第五。

这是一只低换手率基金,背后的逻辑是押注“超级周期”。我们有七大主题,比如 AI、能源安全、货币政策等。而我们只买同时符合两个以上主题的股票。

举例来说:Google 和 Meta 就符合多个主题,它们既是 AI 股、又是千禧一代偏好、又跟货币政策有关。JP Morgan 也在其中,是一个“千禧一代银行”,还关联金融宽松环境。

AI机器人来袭,税收体系该怎么办?

Pompliano:

最近 humanoid 机器人不断爆火,不只是搬货了,还有酒店前台、清洁工。你怎么看这类 embodied AI 的发展趋势?

Tom Lee:

这正好符合我们“全球劳动力替代”这一超级主题。世界正面临优质劳动力短缺,而 AI 和机器人正好补上这个缺口。

从历史看,像无线通信刚起步时也是这样:各种公司筹钱、实验不断、炒作剧烈,最后大浪淘沙。现在机器人行业也类似,一定会经历资本浪费,但最终会留下改变世界的玩家。

Pompliano:

你提到过政府以后可能要向机器人征税?怎么操作?

Tom Lee:

我认为会出现“机器人税”,而且是 微支付(micropayment)机制。也就是说,每完成一个工作动作,比如搬一个箱子,就征 0.001 美分的税。

这其实是有先例的,现在美国的 2.8 万亿美元财政收入,有很大一部分来自工资所得税。如果机器人替代人工,那这部分税基就得通过机器人活动来替代。

而且通过区块链技术,我们可以 精准追踪机器活动,并用加密支付系统完成税收,比如用 Tether,这类系统支持高精度的小额交易(比美元更细分)。

经济数据不再可信——密歇根调查数据被“污染”

Pompliano:

你提到密歇根大学消费者调查数据(UMich)不再可信,这是真的吗?

Tom Lee:

是的。UMich 是长期以来经济学家最看重的调查,涉及通胀预期、消费信心等。但最近我们发现,它的数据结构出了大问题。

比如:现在一年的通胀预期是 4.3%,和 2022 年通胀高峰一样,但实际 CPI 是温和的。我们看了数据细节:民主党受访者说 5.1%,共和党说 1%。还有 4% 的民主党受访者认为明年通胀会达到 30%。

为什么差异这么大?因为样本不均衡了:18 个月前只有 49% 的调查样本是民主党人,现在上升到了 65%。这让整个调查失去了代表性。

Pompliano:

那这种失真的数据,会不会影响市场和政策判断?

Tom Lee:

确实有影响。很多量化系统和美联储都参考这类数据。如果数据本身被“污染”,系统就会得出错误结论,政策可能也会因此产生偏差。

而且 UMich 过去是电话调查,现在改成全在线发邮件调查,样本来源可能已经偏移。

预测市场是未来

Pompliano:

所以你觉得我们需要替代方案,比如区块链上的预测市场?

Tom Lee:

完全赞成!PolyMarket 就是一个极佳的例子。它通过“市场下注”来提取真实预期,优于传统调查。

同样的还有 Trueflation,它不是问“你觉得通胀是多少”,而是直接抓取实时价格数据,比如电商网站的房租、超市价格等,精准、透明、及时,甚至每天更新,比 CPI 更可靠。

Pompliano:

你说过未来股票也会拆成“因子”进行预测交易?怎么理解?

Tom Lee:

这是“Tokenization”的威力。比如 Tesla,可以拆成几个因子:在中国的销量、Model X 的订单数、2026 年的 EPS 预测,每一个因子都可以在链上设定预测市场。这种拆分预测比传统股票更透明,也让投资者只针对自己关心的数据下注。

Pompliano:

你观察到,加密世界里成功“爆出圈”的项目,往往比传统替代更强。有哪些典型例子?

Tom Lee:

举几个最典型的:

-

Tether:150 名员工,却实现 $20B 利润,人均创造利润远超 JPMorgan。按盈利能力,Tether 是全球前十银行之一。

-

Trueflation:提供每日链上通胀数据,比官方 CPI 更真实、透明。

-

PolyMarket:2024 年大选预测命中 50 个州全部结果,准确率比所有主流模型更强。

这说明一件事:链上透明系统能打败传统黑箱式模型。

BitMine 以太坊战略:持有全球最多 ETH,直指 2.1 万美元目标

Pompliano:

BitMine 是你主导的新项目,目标持有 5% 以太坊,现在进展如何?

Tom Lee:

我们目前已经持有 323 万枚 ETH,约占总供应的 2.7%,是全球单一机构持有最多 ETH 的实体,超过以太坊基金会。

BitMine 的核心战略是以 Ethereum 作为主权储备资产,进行原生质押,预期收益约为 3%,按市值估算每年可创造 5 亿美元税前利润,已能跻身美股前 800 大盈利公司。

Pompliano:

你为什么这么坚定以太坊?不是比特币才是数字黄金吗?

Tom Lee:

我自己是比特币信仰者,也认为比特币是数字黄金,是优秀的“价值存储”。但 Wall Street 要构建金融系统,不会选择比特币区块链,因为它不支持智能合约。

而构建 token 化的美元、股票、支付系统,都需要智能合约平台。当前超 70% 的 token 化项目都选择在以太坊上进行,而且它 100% 无宕机记录,生态成熟。

如果未来 20 家大型投行都把 ETH 当作财务储备资产——ETH 的价格将暴涨。

我们预计 ETH 恢复至 BTC 的 2021 年比例,对应的是 $21,000/ETH 的目标价。

黄金上涨对比特币是利好?

Pompliano:

最近黄金大涨。你觉得这对比特币是利空吗?还是利好?

Tom Lee:

这是极大利好。

黄金的网络价值(network value)已经显著上涨。假设黄金最终稳定在 $5000/盎司,对应总市值将极大。

如果比特币能匹配黄金的网络价值,那么它的公允价值将在 $1.6M 到 $2M/枚。所以黄金越涨,比特币的未来终极价值就越高。

Pompliano:

那这个估值,你觉得多久能实现?

Tom Lee:

我认为 5 年内是有可能达到的。比特币的走势往往被黄金“拉高”而非限制。黄金建立了“货币储值的锚”,比特币会随着这个锚上涨。

比特币的四年周期还存在吗?

Pompliano:

加密圈很多人都信仰“四年周期”,你怎么看?

Tom Lee:

绝大多数人都相信比特币将在明年初见顶——因为这符合历史上的减半节奏。但我个人认为:

当大多数人都相信某件事时,那件事很可能不会发生。

所以要么比特币已经提前见顶,要么我们正处于一个更长周期的新阶段。

Pompliano:

你觉得将来还会有 50% 以上的跌幅吗?

Tom Lee:

当然会。即便是美股,这几年也出现了多个 25% 的回调。加密市场波动更大,40-50% 的跌幅依然可能出现,即使它处于上涨趋势中。

Pompliano:

你觉得今年比特币还有机会反超黄金,年底冲击 $200,000 吗?

Tom Lee:

完全有可能。

别忘了,比特币历史上最好的交易日都集中在每年的 10 个交易日内,通常就在第四季度。

而今年第四季度有很多催化剂:

-

美联储转向宽松

-

美国政府停摆风险缓解

-

中美紧张局势稳定

-

股市季节性强劲(涨股带动比特币上涨)

所以第四季度比特币大涨的机会非常大。

散户真的击败了华尔街?为什么他们表现更好?

Pompliano:

现在很多散户投资者表现超过机构基金经理,你怎么看?

Tom Lee:

我有两个猜想:

-

机构之间“互相消耗 alpha”

每家机构都用相同的数据、同样的算法,结论也相似,结果就是“所有人都变成平均水平”。 -

散户更像“永久资本”,思维长远

机构大多是 6 周时间尺度的交易,而散户动辄以 5-10 年为单位。他们不在意短期波动,更容易穿越周期、收获大收益。

另外,加密交易者普遍比股市投资者更适应波动,甚至更擅长市场情绪博弈。

Pompliano:

他们经历过两次 80% 的暴跌,对股市的 20% 修正根本不当回事。

Tom Lee:

完全同意。我接触过一些顶尖的加密交易员,他们在股市上也非常精准,原因就是他们练出了极强的情绪控制与节奏感。

为什么这是“最被憎恨的牛市”?原因居然是政治?

Pompliano:

你把这轮行情称为“最不受欢迎的股市上涨”,为什么?

Tom Lee:

有数据显示,投资者情绪极度悲观。比如 AAII 的净多头指标全年平均为 -11.7,历史上这种情绪只出现在 1990、2008 和 2022 三个熊市年。

但现在标普上涨了 15%,怎么会是熊市?——所以这就是“最被憎恨的牛市”。

为什么呢?因为政治分裂:

-

57% 的专业投资人是民主党

-

66% 的对冲基金偏民主党

-

69% 的风险基金支持民主党

他们不认同川普的政策,哪怕这些政策带来了市场上涨,也不愿意接受。因此他们一直在“做空情绪”。

Pompliano:

这确实让我意识到:市场研究也被政治观点污染了。

Tom Lee:

不仅是人,连算法系统也被污染了。因为算法读取的是公开评论、舆论文章,而这些文字已经被政治立场包装了。

Pompliano:

Opendoor 事件你怎么看?散户团结起来推动 CEO 辞职,还引入了 Shopify 前 CEO。

Tom Lee:

我没有深入研究这家公司,但我支持这种行为。如果能通过合法渠道、理性方式推动公司改革,并且让更多散户受益,这是资本市场的健康信号。

社交媒体为可信任的人提供了放大器,分布式影响力正在挑战传统机构的垄断地位。

展望 2026

Pompliano:

最后我们来聊聊 2026。你怎么看市场中长期走势?

Tom Lee:

我们现在还处在一个潜力期。

从基本面看,2026 有几个积极因素:

-

货币政策宽松:有助于房贷利率下降,住房市场释放需求。

-

ISM 制造业指数触底反弹:目前已连续 32 个月低于 50,是史上最长低迷期,一旦反弹,制造业信心将大幅改善。

-

AI 与机器人技术落地:带来生产率提升,驱动企业盈利。

-

稳定币和链上资产全面爆发:将推动金融体系进入链上时代。

但需要注意的是,如果 2025 年底标普收在 8000 点以上,那 2026 年可能出现 30% 的回调,因为上涨节奏被提前透支了。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

美国9月CPI全线低于预期,美联储降息板上钉钉

CPI一锤定音!美国9月核心通胀意外回落,10月降息几成定局,交易员加码押注美联储今年还将降息两次......

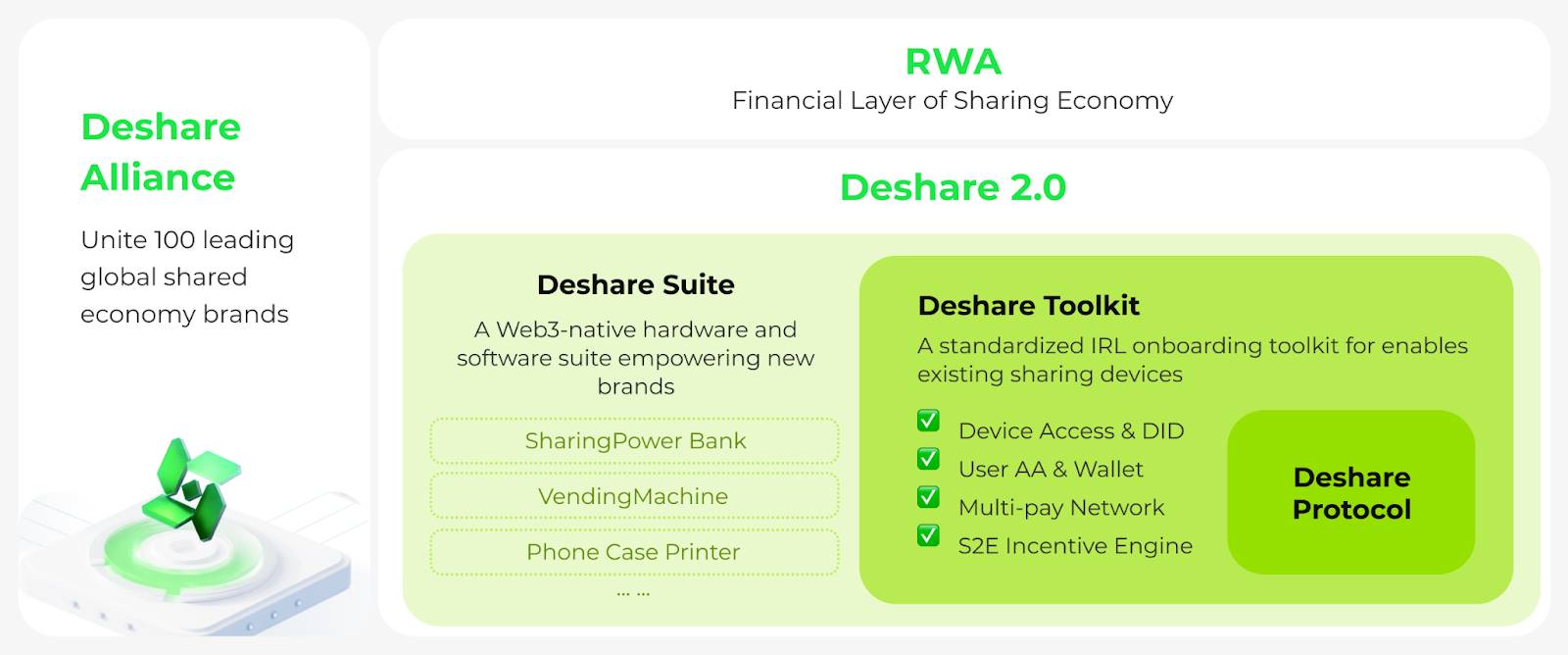

从可信数据到可信设备:ShareX发布Deshare 2.0,定义现实资产上链新标准

Deshare 2.0 标志着共享经济基础设施的一次进位:从“可信数据”迈向“可信设备”。

AiCoin 日报(10月24日)