链上豪赌 Monad FDV 引争议:Polymarket 规则细化已刻不容缓?

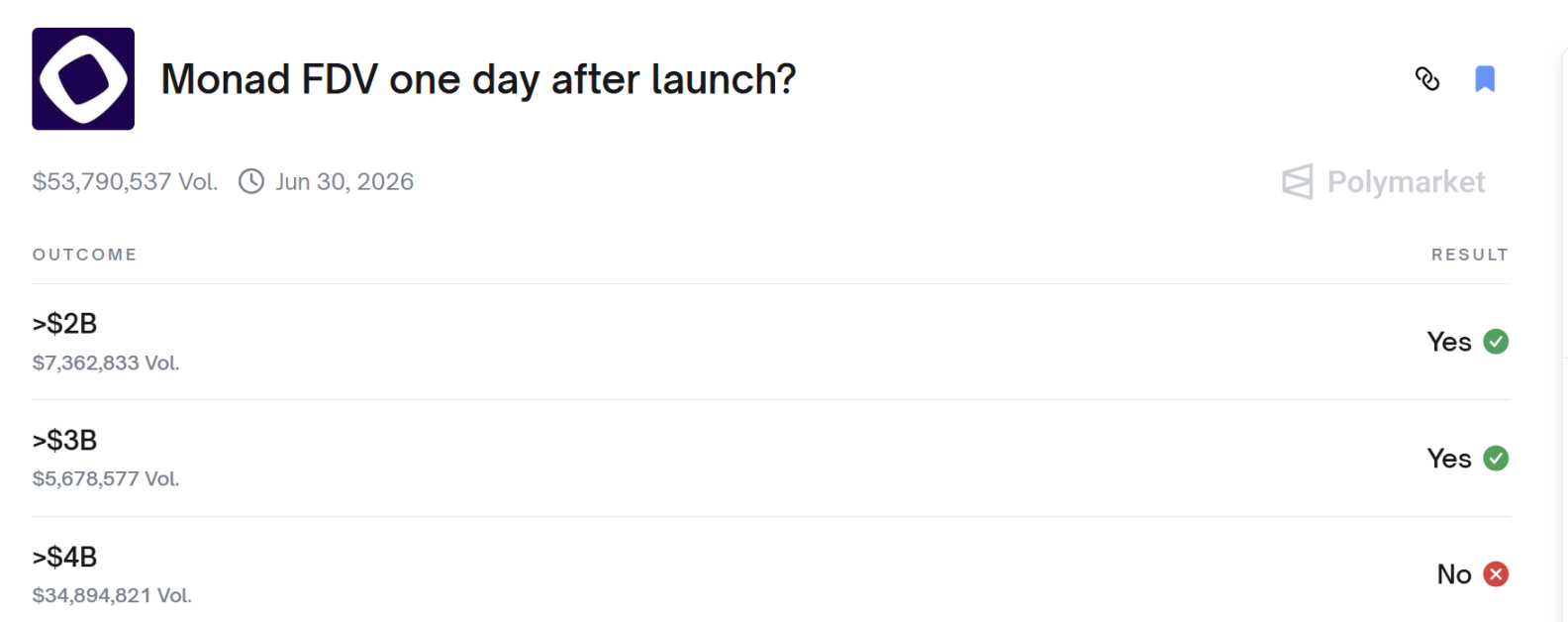

Monad 上线次日后的 FDV 超过了 40 亿?

Monad 上线次日后的 FDV 超过了 40 亿?

撰文:1912212.eth,Foresight News

11 月 24 日晚 10 时许(UTC+8) Monad 主网上线,随后 MON 正式开启代币交易。虽然其价格一度破发,随后又大幅反弹,不过 11 月 25 日,Polymarket 上的部分玩家却吵翻了天,他们或许没有参与 Coinbase 公募,或许也没有在二级市场上赌 MON 代币涨跌,他们都在盯着一个预测市场「Monad 上线次日后的 FDV 会超过 40 亿吗」公布结果。

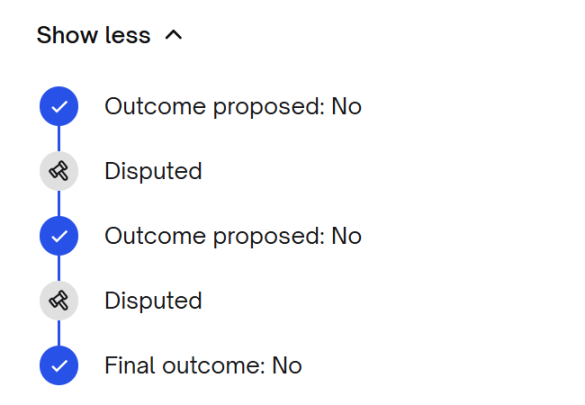

结果显示未超过 40 亿,押注 YES 的玩家顿时炸开了锅,纷纷表示不服判决,因为 MON 代币在规定的时间超过了 0.04 美元,即 FDV 超过了 40 亿。

结果出现争议后,第一次裁决投票显示仍为 NO,随后第二次争议声中,仍被判定为 NO。

所以,本次预测市场的规则细节到底如何?

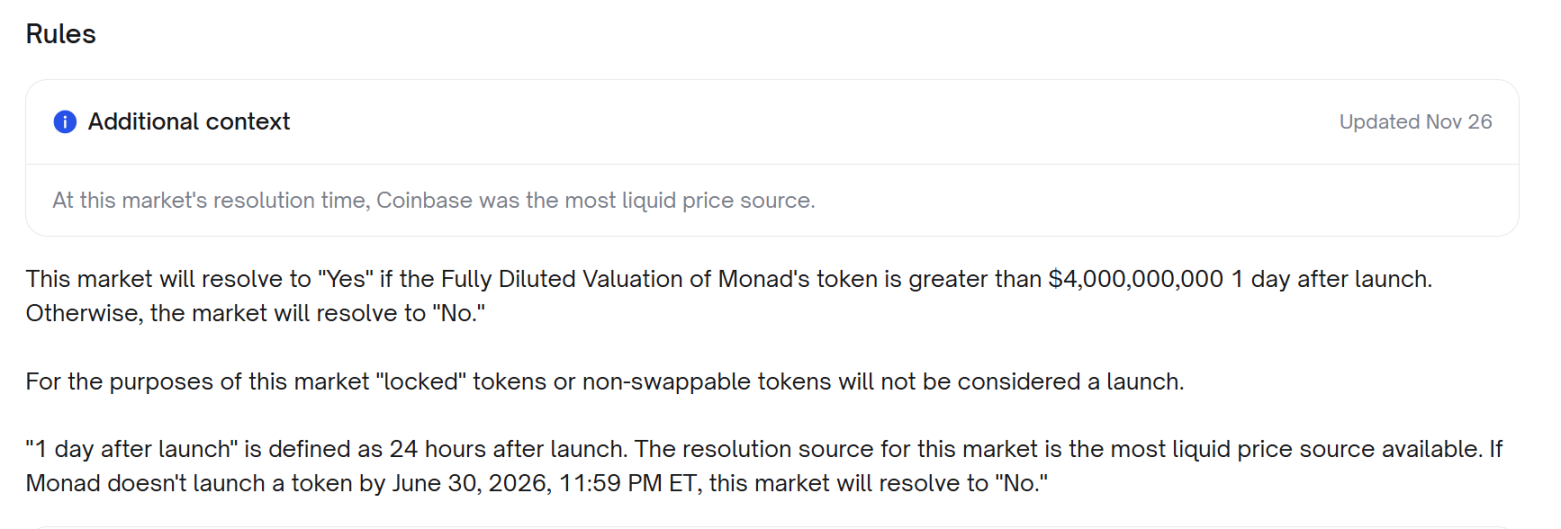

根据规则,若 Monad 代币在发行 1 天后的完全稀释估值超过 40 亿美元,则该市场判定结果为「是」。否则,市场判定结果为「否」。就本市场而言,「锁定」代币或不可交易代币的发行情况不视为正式发行。「发行 1 天后」定义为发行后的 24 小时。本市场的判定依据将采用可获取的最具流动性的价格来源。若 Monad 未能在美国东部时间 2026 年 6 月 30 日晚上 11:59 前发行代币,则本市场判定结果为「否」。

注意,Coinbase 被添加为价格信息源为 11 月 26 日,即本次结果公布之后。

MON 正式于 11 月 24 日晚上线交易,现在问题的关键:谁才是最具流动性的价格来源?那个来源的价格在 11 月 25 日,又是否超过 0.04 美元?

Coinbase 与 Upbit 价格信源之争

支持「YES」的一方认为,该规则要求在 T+24 小时这一时间节点,采用流动性最强的交易场所(以实际成交量来确定),而 CoinGecko 的数据显示,Upbit 的全球现货交易量占比达 35.88%,相比之下,Coinbase 的占比为 18.39%,这表明在判定时刻,Upbit 是流动性最强的价格来源。当时 Upbit 的 MON 价格约为 0.0403 美元,这意味着其 FDV 超过 40 亿美元。

支持者指出,市场创建者仅在市场临近结束时才添加了「Coinbase 是流动性最强的来源」这一条件,这无异于事后更改规则,因为原始规则从未明确指定 Coinbase,且明确要求使用流动性最强的交易场所。支持者还提到,在相关时间段内,Coinbase 的 API 蜡烛图显示其价格曾达到约 0.04168 美元,对应的完全稀释估值在 40 亿至 41.6 亿美元之间,这与「Coinbase 价格从未超过阈值」的说法相矛盾。

此外,对盘口深度和 24 小时交易量的进一步分析显示,Upbit 为 MON 提供的可量化流动性优于 Coinbase,且独立的流动性评估也证实,Upbit 的流动性更深、更活跃。在 T+24 小时这一时间点,Upbit 的 1 秒图表显示 MON 的韩元价格为 5920 韩元,按标准外汇汇率换算,其价格超过 0.04 美元,若采用正确的流动性来源进行计算,其完全稀释估值同样超过 40 亿美元。

Coinbase 与 Upbit 之争的背后,实际上是流动性之争到底谁能胜出?

「反对(否)」方一直援引 CoinMarketCap 网站上的「流动性评分」。

但支持 YES 的人认为任何真正参与交易的人都知道:流动性=实际成交金额,资金实际流向哪里,哪里才有真正的流动性。当时 Upbit 的交易额约达 4.48 亿美元,而 Coinbase 的交易额约为 2.32 亿美元,前者是后者的两倍。这一点无可争议。

「不能仅仅因为某处的价格不符合你们的论调,就无视其占全球一半的交易量。」

那么 Polymarket 上的 UMA 机制一般是如何处理争议结果?

UMA(Universal Market Access)是一套面向链上合约的「去中心化预言机 + 仲裁系统」,核心功能是提供一种「乐观式(Optimistic)」的数据验证方式。

通常,市场有四个角色,分别是提议者、挑战者 、UMA 的 Optimistic 预言机以及 DVM(数据验证机制)。

在市场关闭后提交「结果声明」的人,提议者会押一笔保证金来担保自己的声明,如果有人认为该声明错误,挑战者可以在挑战期内用同等额度的保证金发起争议。UMA 的 Optimistic 预言机会在结果被质疑时把问题上报给 DVM,最后由 UMA 持币/质押者通过投票(通常是 commit/reveal)来决定最终结果,并伴随奖惩(奖励给正确方、惩罚投错或不投的人)。

Polymarket 与 UMA 的争议解决流程走了三轮:

- 第一轮:数据团队直接按 Coinbase 价格提出 No。

- 第二轮:YES 持有者立即发起 Dispute,提交 Upbit 24 小时成交额其实高于 Coinbase、CoinGecko 显示平均 FDV 已超 40 亿等证据,UMA 投票一度倾向翻转。

- 第三轮:No 方提交更详细的链上与订单簿数据,证明 Upbit 深度极差、溢价主要由少数地址疯狂扫单造成,Coinbase 的买卖 10% 深度是 Upbit 的 15 倍以上,UMA 最终在 11 月 28 日确认 No。

整个过程耗时数十个小时(UTC+8),同时也消耗了不少玩家的信任感。

规则具体才能避免争议

这场争议暴露了预测市场目前最致命的规则漏洞,不修补会继续制造系统性不公。

「最流动性价格来源」定义模糊,后续规则提及按照 Coinbase 来作为价格信息源,结果很难服众。如果事先说明,在 Coinbase、OKX、Binance 以及 Upbit 四家交易所中,谁先正式上线现货交易,即以此交易所价格为准的话,恐怕就不会有任何争议。

事件发生之后,部分玩家公开嘲讽所谓的「去中心化预测市场已死于中心化操纵」。

更深层的教训是:预测市场真正稀缺的不是流动性,而是可信的最终裁决权。

当规则留有任何灰色地带时,拥有最多资金的一方总能通过操纵局部市场或发起 Dispute 把水搅浑,最终把散户变成收割对象。Polymarket 若继续沿用当前「创建者写规则→UMA 投票兜底」的模式,必然会反复上演类似闹剧。

解法或许是把所有高金额市场的核心规则标准化、模板化、不可修改。

其一,价格来源必须三选一,且创建时不可更改:

A. CoinGecko 24h 成交量加权平均价

B. 指定单一 CEX(需提前锁定)

C. CoinGecko 平均价剔除最高 / 最低各 20% 交易所后算术平均

其二,规则更加细化,防止被操纵:任一交易所价格偏离加权平均价±30% 超过 2 小时,该交易所数据自动剔除。

只要几条写进平台协议而非单个市场描述,类似 Monad 事件就不会再出现。否则,下一个 40 亿甚至 400 亿 FDV 的市场,仍会成为巨大争议点,又或者成为庄家和规则漏洞联手收割散户的屠宰场。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

日元套息交易“退潮”:日本央行加息预期下的比特币困局

比特币跌破 9 万美元关口:12 月走势进入关键拐点

从幂律看比特币:今年为什么没牛市?下一次泡沫会在何时?

研报:Talisman 项目详解&SEEK市值分析