华尔街解读美联储决议:比预期更鸽派

市场原本预期美联储「鹰派降息」,但实际结果显示,没有出现更多的异议者、也没有更高的点阵图,设想的鲍威尔强硬表态也未出现。

市场原本预期美联储「鹰派降息」,但实际结果显示,没有出现更多的异议者、也没有更高的点阵图,设想的鲍威尔强硬表态也未出现。

撰文:鲍奕龙

来源:华尔街见闻

美联储如期降息 25 个基点,但却不如市场预期中的那么鹰派。

东八区周四凌晨,美联储宣布降息 25 基点,同时在决议声明中宣布将在两日内启动 400 亿美元国债购买计划,纽约联储随后发布了具体执行方案。

这是自 2020 年初新冠疫情期间的流动性紧张以来首次被直接写入政策声明,该举措被部分分析师视为明显的鸽派信号。

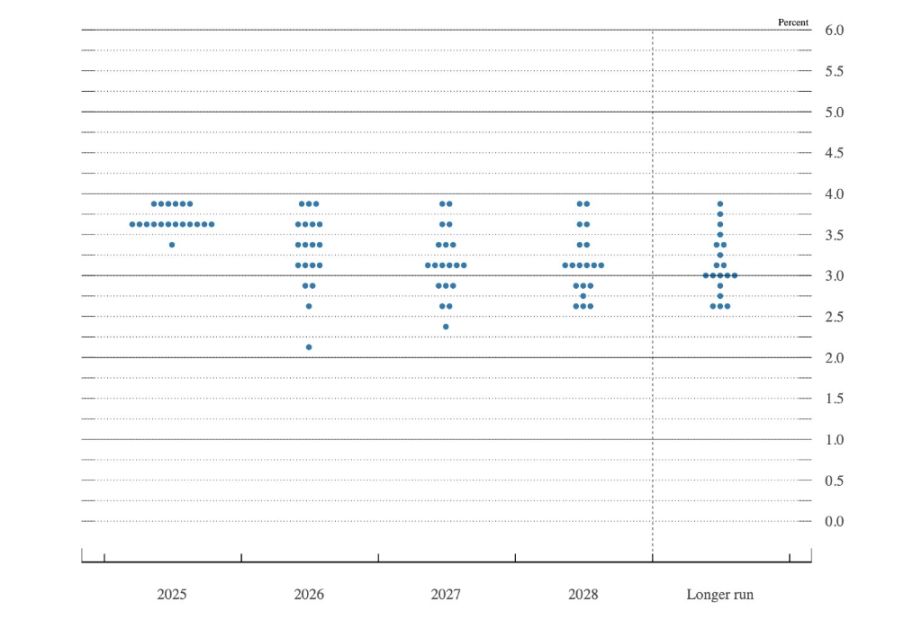

此外点阵图显示,尽管有 6 位委员支持明年维持利率不变,但实际仅有两位票委表示异议,低于市场预期的鹰派阵容。

(FOMC 中 6 位委员拒绝降息,其中 4 位没有投票权)

尽管市场原本预期一次「鹰派降息」,但实际结果显示,没有出现更多的异议者、也没有更高的点阵图,设想的鲍威尔强硬表态也未出现。华尔街分析师解读美联储决议,认为比预期更鸽派。

鸽派信号超越降息本身

彭博首席经济学家 Anna Wong 指出,整体基调偏向鸽派,尽管存在一些鹰派暗流。委员会大幅上调增长预期的同时下调了通胀展望,并维持点阵图不变。

她预计美联储明年将降息 100 个基点,而非点阵图显示的 25 个基点,理由是预期薪资增长疲软且 2026 年上半年几乎看不到通胀反弹迹象。

高盛美国经济研究主管 David Mericle 表示:

决议包含许多细微的鹰派元素,但总体符合预期。

他指出:

点阵图中有 6 位委员对明年持鹰派异议,多于我们预期。不过美联储宣布恢复购债以维持资产负债表稳定,并将此直接写入声明,这一做法不同寻常。

高盛宏观外汇研究员 Mike Cahill 则关注劳动力市场预测,委员会将四季度失业率预期维持在 4.5%,意味着增速将较近期放缓。

他指出当前美国失业率为 4.44%,达到中位数预测需要每月增加不到 5 个基点,而 7 位委员预期升至 4.6%-4.7%,更符合近期平均水平。

国债购买计划引发关注

彭博利率策略师 Ira Jersey 对美联储的储备金的管理策略提出质疑。他指出:

储备金余额要么充足,要么不充足。如果美联储想维持充足的储备供应,应该考虑在储备金余额下降时期使用临时公开市场操作,而非永久性操作。

Jersey 指出,尽管理解资产端需要缓慢增长的必要性,但使用传统回购操作来校准储备需求才是合理调整资产购买规模的好方法。

德意志银行首席美国经济学家 Matthew Luzzetti 表示,希望向鲍威尔确认委员会是否已经将下周延迟发布的就业数据中预期出现的疲软纳入考量。

Tikehau Capital 的 Raphael Thuin 则认为,由于数据路径可见度有限,政策制定者被迫在疲软的劳动力信号与推动通胀下行的需求之间寻求平衡。结果是更大的政策不确定性,这可能是 2026 年市场波动的关键驱动因素。

人事更迭增添政策变数

Bianco Research 的 Jim Bianco 指出,美国明年将迎来新的美联储主席,这是一个重大问题。新主席可能被视为带有政治议程。他说:

原本希望看到更多异议者,以表明委员会准备好成为政治制衡力量。但也许 FOMC 委员们会在新主席上任后这样做,但那样看起来就像是政治性的,因为他们没有在新人到来之前就采取行动。

Principal Asset Management 的 Seema Shah 表示:

鉴于近期经济数据匮乏,以及各方对中性利率的预期存在较大分歧,很难想象美联储会对经济抱有任何信心,从而一致投票表决。

Seema Shah 预计美联储将暂停并评估先前紧缩政策的滞后效应。她说:

虽然 2026 年可能会有一些额外宽松,但幅度可能较小,且取决于对美国经济健康状况的更大信心和证据。

嘉信理财英国的 Richard Flynn 指出,通过提前采取行动,美联储在全球增长放缓和政策不确定性持续的背景下,对日益增加的下行风险发出谨慎信号。他表示:

对投资者而言,这是一次温和调整而非剧烈转向。虽然降息可能为风险资产提供近期支持,并可能推动季节性「圣诞反弹」,但随着市场评估对未来政策和更广泛经济前景的影响,波动性可能仍将保持高位。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

美联储连续降息背后的三重博弈

美联储分歧加剧的“鹰派降息”与扩表操作

美国加密监管破冰:CFTC的12人“创新联盟”