InfoFi遇冷:規則升級、收益縮水與平台轉型困局

創作者和項目正在離開 InfoFi 平台。

原文作者:Geek

原文編譯:Luffy,Foresight News

如果我們已迎來 InfoFi 時代的終結,或是正一步步逼近這個節點,我並不會感到意外。

自 InfoFi 興起以來,許多人藉此賺取了可觀的收益,有人累計賺了 5 位數,有人甚至賺到了 6 位數。但如今,一些信號值得我們高度警惕。

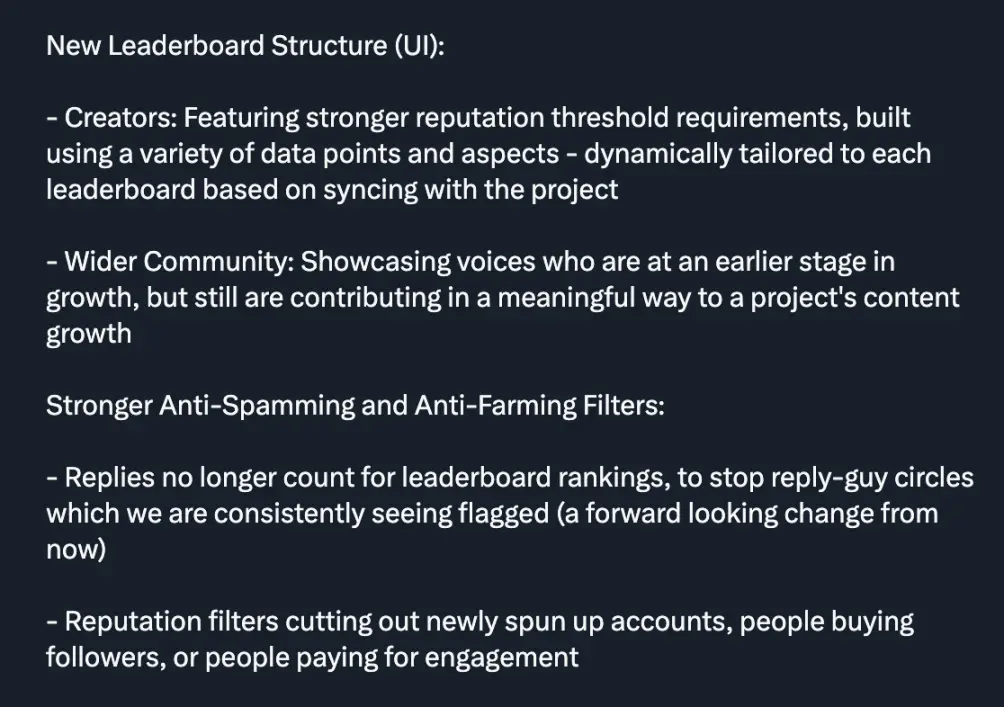

門檻規則變更

嚴格來說,我並不認為 Kaito 這次升級完全是件壞事,它或許能有效杜絕大量帳號用 AI 生成劣質內容「刷量」的行為,同時提升內容品質。

但升級後,不僅小號受到衝擊,許多大號也未能倖免。這導致大量依賴 Kaito 的用戶選擇離開,因為升級後,他們幾乎沒有機會再通過平台賺到錢。

對此,一些項目方選擇取消門檻,以吸引小號入駐。這恰恰說明:在大多數情況下,小號群體是至關重要的。

我的看法是:Kaito 似乎對這次升級的方向感到困惑,而且很多項目方顯然不喜歡這種「門檻限制」。不過不可否認的是,在過去幾個月裡,Kaito 的表現一直相當出色。

代幣分配方案拉垮

對於內容創作者(yappers)而言,如今常規的 0.5%-1% 代幣分配比例已遠遠不夠,因為這些代幣上線時的估值往往很低。

早期,有些帳號通過 1-2 個月的推廣活動就能賺到 4-5 位數收益;而現在,即便是參與 3-6 個月的活動,也只能賺 3-4 位數,這讓很多人感到心灰意冷。

甚至連頭部帳號,即便產出了優質內容,也很難賺到可觀的 4 位數收益。

這對依賴 InfoFi 的創作者來說為何是壞消息?在 InfoFi 興起之前,許多創作者作為品牌大使或 KOL 推廣內容,就能獲得不錯的收入。而現在 Kaito 上的項目方給出的報酬,根本無法與外部合作相提並論。鑑於這一事實,越來越多創作者選擇離開 InfoFi 平台,也就不足為奇了。

「Capital Launchpad」主導地位凸顯

7 月 22 日,Kaito 的「Capital Launchpad」正式上線,首個上線項目是 Espresso,隨後有更多項目陸續入駐。

對 Kaito 而言,這無疑是個不錯的產品,但我也有幾點擔憂:

- 通過 Kaito 首次代幣發行的項目,至今沒有一個在公開市場上線;

- 這些項目均未公佈上線日期;

- 大多數項目的估值過高,且代幣解鎖方案對投資者不友好。

我的補充觀點:Kaito 最初是專為 InfoFi 打造的平台,後來才決定增加額外的平台功能(如 Launchpad),這本身是很棒的嘗試。但最近,越來越多項目選擇入駐「Capital Launchpad」,而非參與「創作者排行榜」。對於一個 InfoFi 平台來說,這種趨勢顯然不太樂觀。

不過,這只是我觀察到的明顯現象,似乎沒多少人對此提出質疑。

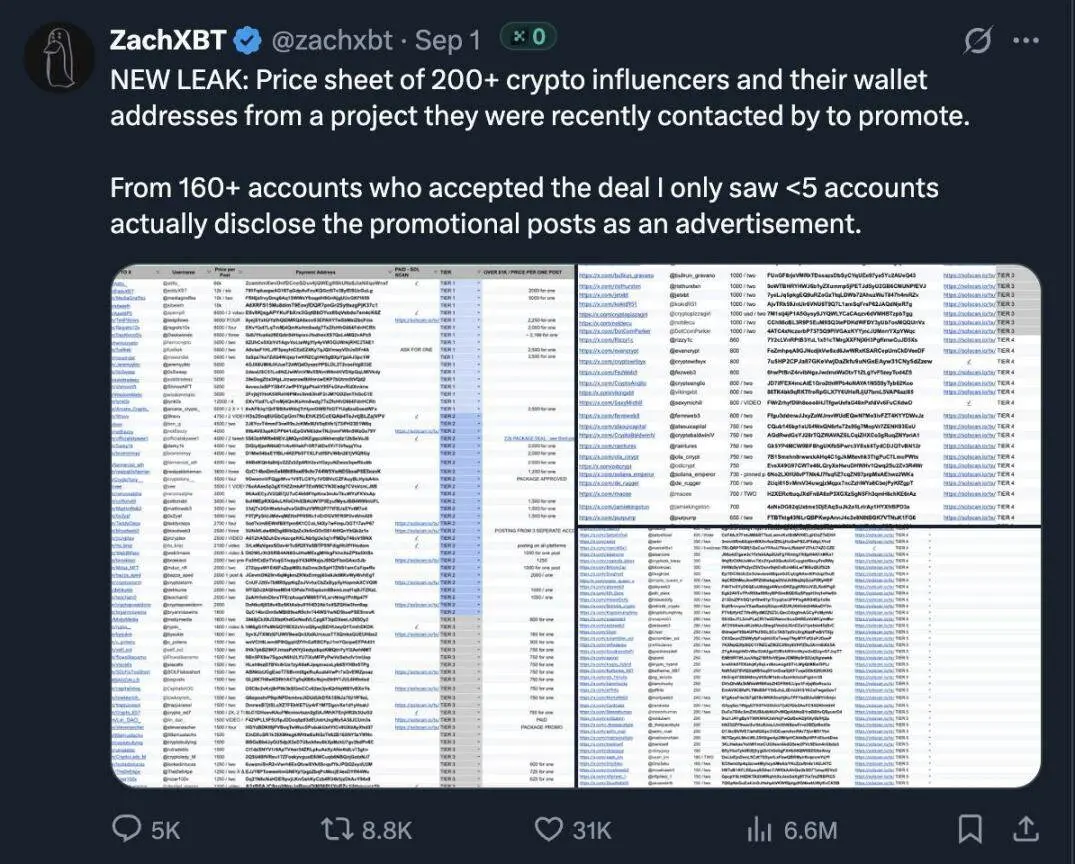

項目方更傾向於與 KOL 直接合作,而非通過 Kaito 平台

這一點很明顯:項目方已不再那麼熱衷於參與 InfoFi 合作了。

最近,Zachxbt 發佈了一個 Google 表格,列出了一批從某項目方獲得報酬的帳號。我提及此事並非因為驚訝,而是因為這些報酬金額相當可觀,尤其是與 Kaito「創作者排行榜」上的項目相比。

我相信,這已經讓不少人意識到:除了 InfoFi,還有很多賺錢的方式。而人性的現實是「想盡辦法多賺錢」,因此我認為這對 Kaito 構成了直接競爭。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Firedancer 已上線,但 Solana 正在違反 Ethereum 視為不可協商的唯一安全規則

Cardano 現已擁有機構級基礎設施,但明顯的 4,000 萬美元流動性缺口威脅其增長停滯

Solana動能推進至800美元,然而Ozak AI預測在長期模型中占主導地位

Bitwise Advisor:當前市場結構不利於Bitcoin上漲;Bitcoin OG巨鯨持續拋售。