加密資產財庫的伯克希爾之路

本文探討了當前加密市場中的數字資產財庫現象,認為這些持有 1050 億美元資產的實體不僅僅是短期投機工具,少數頭部 DAT 有望成為加密經濟的長期經濟引擎和協議基金會的“營利性上市公司對標體”。

數字資產財庫(Digital Asset Treasuries,簡稱 DAT)目前持有 1050 億美元資產,並控制著主流區塊鏈的相當一部分代幣供應量。DAT 規模擴張之快令人震驚,卻鮮少有人停下來思考,這場華爾街最新 「淘金熱」 背後更深層的意義。

迄今為止,市場對 DAT 的討論仍局限於短期投機視角:融資金額有多少、溢價能維持多久、下一個吸引市場目光的資產會是誰。

這並非毫無道理,因為多數 DAT 除了金融工程設計外缺乏實質價值,一旦市場熱度消退,很可能隨之沉寂。然而,過度關注短期投機因素,也讓市場忽視了那些最終脫穎而出的 DAT 所具備的長期經濟潛力。

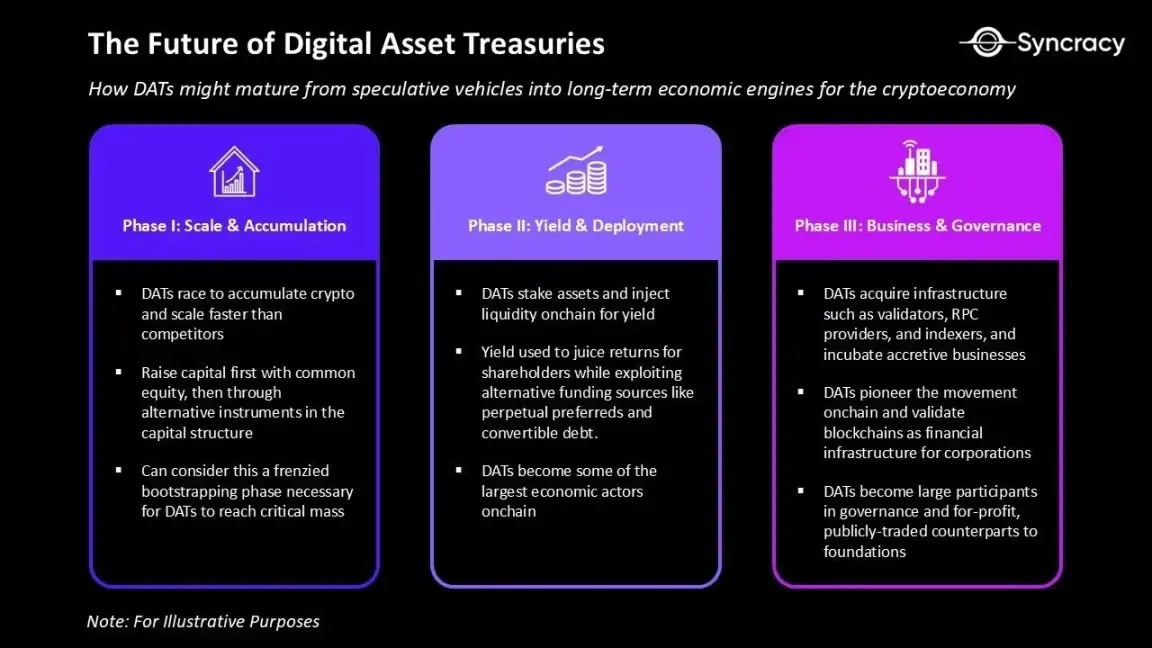

我們認為,當下這段時期最終將被視為 DAT 「狂熱的啟動階段」------ 這是 DAT 達到臨界規模並超越同行的必要開端。未來幾個季度,頭部 DAT 將優化資本結構、採用更複雜的資產管理策略,並拓展出超越資金管理的服務領域。

簡而言之,我們認為部分 DAT 有望成為加密貨幣基金會的 「營利性上市公司對標體」。但與基金會不同,它們將承擔更廣泛的使命:向自身生態注入資本,並藉助資產庫規模開展業務、參與治理。目前已有少數 DAT 持有的資產規模,超過了其依托的協議基金會,且它們進一步擴張的野心仍在加速。

不過,要理解 DAT 的未來,我們必須先回溯加密貨幣本身的核心屬性。唯有如此,才能看清 DAT 如何從投機工具成長為加密經濟的長期經濟引擎。

可編程貨幣

比特幣的代碼包含了一系列原則,例如確定性發行和點對點轉賬,這些原則使其成為數字黃金。比特幣工作量證明(PoW)共識機制與小區塊理念,確保了主權級抗審查性與終端用戶易驗證性,通過簡潔性最大化了系統可信度。

但這種保守性也伴隨著取捨:比特幣的安全性無可匹敵,但其設計的局限性導致可擴展性不足,最終僅能實現簡單轉賬功能。

與之相對,以太坊的定位是世界計算機,其智能合約允許開發者創建新資產、設置任意托管邏輯,權益證明(PoS)共識機制則實現了最終結算與更高的可擴展性。這些特性共同為全可編程金融系統奠定了基礎。

如今,以太坊及其他智能合約平台(如 Solana、Hyperliquid)的可擴展性,正讓貨幣本身具備可編程性。與比特幣不同,智能合約平台允許原生資產在非托管模式下實現金融化。這不僅降低了交易對手風險,也為資產 「激活價值」 創造了更多可能。

從基礎應用來看,這意味著 「質押資產以保障網絡安全、獲取手續費」,或 「以原生資產為抵押借貸、生成收益」。但這些僅為冰山一角:可編程性還能讓資產實現再質押,並延伸出全新的金融活動形式。

這些鏈上應用的獨特之處在於:它們需要大量原生資本來啟動運營、提高產品質量和擴大規模。

例如,在 Solana 上,質押更多 SOL 代幣的 RPC 服務商與做市商,在交易確認穩定性與點差收益捕獲上更具優勢;在 Hyperliquid 上,質押更多 HYPE 代幣的交易所前端,無需提高用戶成本就能提供更低手續費或獲取更高分成比例。這些原生資本要求可能會限制規模較小的企業的增長,而許多企業將從直接訪問永久的原生資產池中受益匪淺。

資本配置博弈

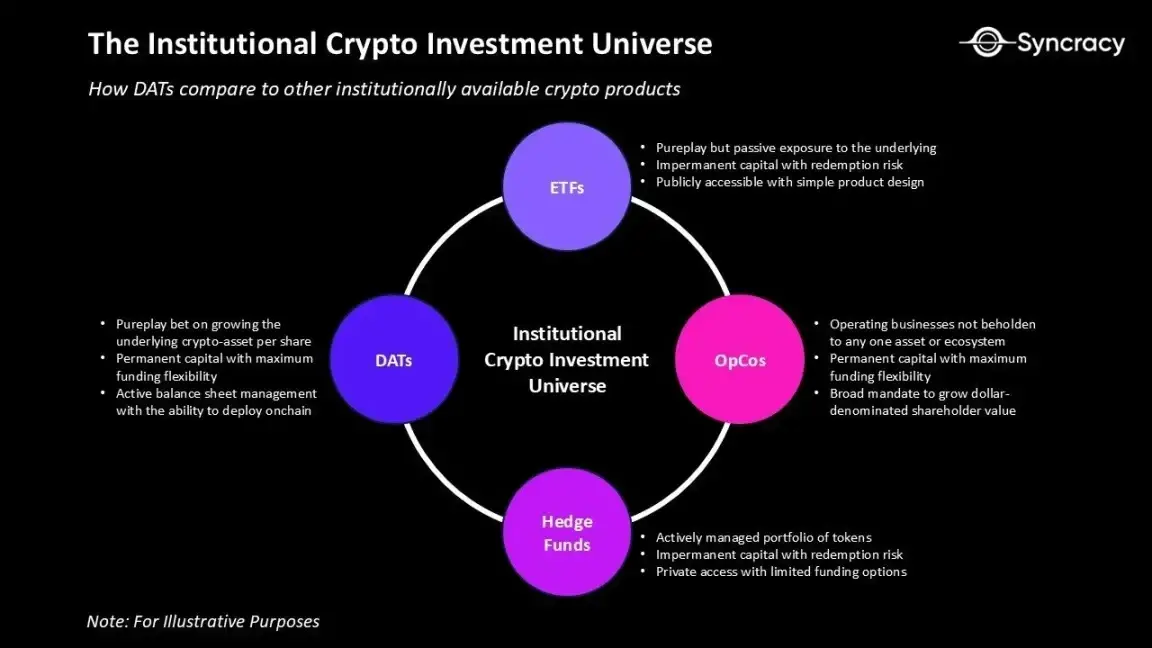

可編程貨幣徹底改變了 DAT 的資產負債表管理邏輯。以 Strategy(MSTR)為例,其僅能圍繞 「持有比特幣」 調整資本結構;而針對 ETH、SOL 等資產的 DAT,則可在資產負債表的兩側靈活操作。

這類 DAT 融合了多個傳統商業模式的核心特徵:它們借鑒了封閉式基金和房地產投資信託基金的長期資本結構、銀行的資產負債表導向以及伯克希爾·哈撒韋的長期複利理念。

它們的獨特性在於:收益以 「每股加密貨幣」 為單位計算,使其成為標的項目的純粹投資工具,而非收取手續費的資產管理機構。這種結構帶來的資本配置優勢,是傳統基金或基金會無法複製的。

- 長期資本:封閉式基金或房地產投資信託基金類似,DAT 籌集的資本為長期資金,不支持投資者隨時贖回。這使其免受流動性壓力影響,無需在市場下跌時被迫拋售資產,反而能在市場波動時伺機增持,專注於 「每股加密貨幣複利增長」。

- 靈活融資工具:DAT 可通過發行普通股、可轉債或優先股來擴張資產負債表。這些融資渠道是傳統基金無法觸及的,為提升投資者回報提供了結構性優勢。例如,獲取低成本資金後,可開展傳統金融(TradFi)→去中心化金融(DeFi)的套利交易;而 ETH、SOL 等資產的收益,也讓 DAT 比 Strategy 這類 「靜態資產庫」 更善於管理融資成本。

- 高產出資產負債表:隨著 DAT 開始質押代幣、為 DeFi 注入流動性、收購生態核心資產(如驗證節點、RPC 服務商、索引器),其資產庫逐漸成為 「高產出引擎」。這不僅能創造持續性收益流,還能讓 DAT 在生態中掌握經濟與治理話語權。例如,某頭部 DAT 可藉助資產庫力量,推動通過某一爭議性治理提案。

- 生態複利:基金會的使命是維護生態,但受限於非營利屬性;而 DAT 作為 「營利性對標體」,可將利潤再投入資產增持、產品開發、生態擴張。長期來看,管理最出色的 DAT 可能成長為區塊鏈領域的伯克希爾・哈撒韋,不僅實現資本複利,還能主導生態發展方向。

- 實驗與創新:DAT 是最具動力推動 「鏈上化轉型」 的上市公司群體之一。初期可能只是將股權代幣化、在鏈上執行市場收購;長期來看,甚至可能將薪資發放、供應商付款等全流程遷移至鏈上。若執行得當,DAT 可為其他上市公司提供鏈上化路線圖,並驗證區塊鏈作為企業金融基礎設施的價值。

從這一視角理解 DAT,就能明確其成功的關鍵:團隊不能僅靠宣布收購資產、上電視重複「喊單」取勝。隨著競爭加劇,勝出者必須依靠專業資本配置者與高效運營者來提升股東價值。

第一代 DAT 以金融工程為核心,以 Strategy 為範本;下一代 DAT 將成為主動型資本配置者,通過鏈上資產庫創造收益。

但長期來看,能存活下來的 DAT 絕非單一做多代幣的增持者。它們在諸多方面將逐漸趨近運營型公司,藉助資產庫規模開展業務;否則,其淨值溢價最終必將崩塌。

危機隱患

隨著 DAT 狂熱啟動階段推進,貪婪情緒升溫,投機者紛紛入局。我們預計,這將導致風險行為加劇,最終引發行業整合。

目前,DAT 的活動集中在 BTC、ETH、SOL 三大資產上。但 「融資增持自身代幣,再以溢價向公開股權投資者出售」 的模式,對投機者而言誘惑極大。一旦主流資產的路徑得到驗證,資金向高風險資產蔓延將不可避免。這與 2017 年 ICO 熱潮、2021 年 「Web 3.0」 風投狂熱的邏輯如出一轍。如今,輪到華爾街接棒。

截至本文撰寫時,DAT 的資本主要通過普通股籌集,槓桿率低,強制拋售風險小。此外,「以折價清算底層資產來支撐回購」 的行為也面臨強烈制約:從結構上看,現有工具無此要求;從社會共識上看,出售核心資產違背了 DAT「長期做多、與代幣持有者一致」 的 「社會契約」。

但這或許只是預期問題。若真陷入危機,股東可能會認為 「無論通過何種方式,只要能提升每股淨值即可」。當溢價轉為折價、資產負債表實驗增多、新型融資工具湧現,「審慎複利」 可能會被 「激進金融工程」 取代。

事實上,我們認為這種趨勢難以避免:多數 DAT 營運者要麼缺乏經驗,要麼對公司的願景僅停留在當下狂熱期。最終,我們預計行業將出現大量 DAT 並購案;過度交易也將頻發,陷入困境的 DAT 甚至可能拋售不受青睞的資產,轉而追逐市場熱點。

泡沫還是繁榮?

對 DAT 研究越深,就越容易疑問:這種對長期基本面的探討,是否只是為其存在事後辯護?這些工具真能成為 「區塊鏈領域的伯克希爾・哈撒韋」,還是僅僅是 「某狂人槓桿收購衰退軟件公司、買入比特幣」 熱潮催生的投機包裝品?

至少與加密行業此前的融資熱潮(如 ICO)相比,DAT 是一種進步:它們受監管約束、與投資者利益一致、欺詐風險大幅降低。此外,DAT 還為市場結構帶來積極改變,它在不影響價格的情況下減少了市場供應。過去幾年的 Meme 幣狂熱與山寨幣低迷,已摧毀散戶信心,導致市場 短期主義與悲觀情緒蔓延,因此,無論何種形式的 「長期、堅定買家」 出現,都是積極信號。

但或許,「是否為事後辯護」 的問題並不重要。世界的發展具有 「路徑依賴性」,無論我們是否認同,如今上市公司資產負債表上已持有巨額加密貨幣。真正的問題是:接下來會發生什麼?

如今,華爾街正逐步了解加密行業過去幾年的成果,而區塊鏈領域也恰好迎來監管明晰化與殺手級應用湧現的節點。這些價值哪怕僅有一小部分,能融入上市公司與金融機構的運營模式,DAT 都將成為加密資產類別的重大勝利;即便僅能為加密資產吸引一批新買家,也已極具意義。

在推特與主流媒體上,不乏對 DAT 的擔憂之聲。短期市場本就充斥噪音,但將視角拉遠,你或許會發現樂觀的理由。歷史證明,長期來看,市場往往青睞樂觀者。

並非所有 DAT 都能抵達理想彼岸,但少數成功者,必將為加密經濟留下深遠影響。

```

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Ondo Finance獲准在歐洲發行代幣化股票和ETF,擴大其鏈上交易管道,進軍美國市場。

簡單來說 Ondo Finance 獲得歐洲經濟區監管部門批准,可提供代幣化股票和 ETF,為超過 500 億歐洲投資者提供合規的鏈上管道,進入美國市場。

Google DeepMind推出Gemini 3,增強了人工智慧能力,可用於複雜分析和創意應用。

簡單來說 Google DeepMind 推出了 Gemini 3,它提供複雜的推理功能,可靈活應用於文字、圖像、視訊、音訊和程式碼,並可整合到 Google 產品中。

sFOX 與野村證券旗下 Laser Digital 合作,擴大機構加密貨幣市場進入。

簡單來說 sFOX 和野村證券旗下的 Laser Digital 聯合推出流動性產品,旨在為機構數位資產交易提供更深層的市場准入、更有效率的執行以及基礎設施。

比特幣正處於關鍵支撐位:10x Research 稱市場可能發出底部訊號——也可能是陷阱

簡單來說 10x Research 強調了熊市的不確定性,指出自滿情緒的風險,以及交易者在應對不斷變化的市場動態時需要謹慎佈局。