撰文:Daii

先來看看最近剛發生的 MYX 秀。

2025 年 9 月上旬,MYX 在多家交易所的價格如同火箭般飆升。一週內最高漲到十多美元,媒體也隨之放大熱度。

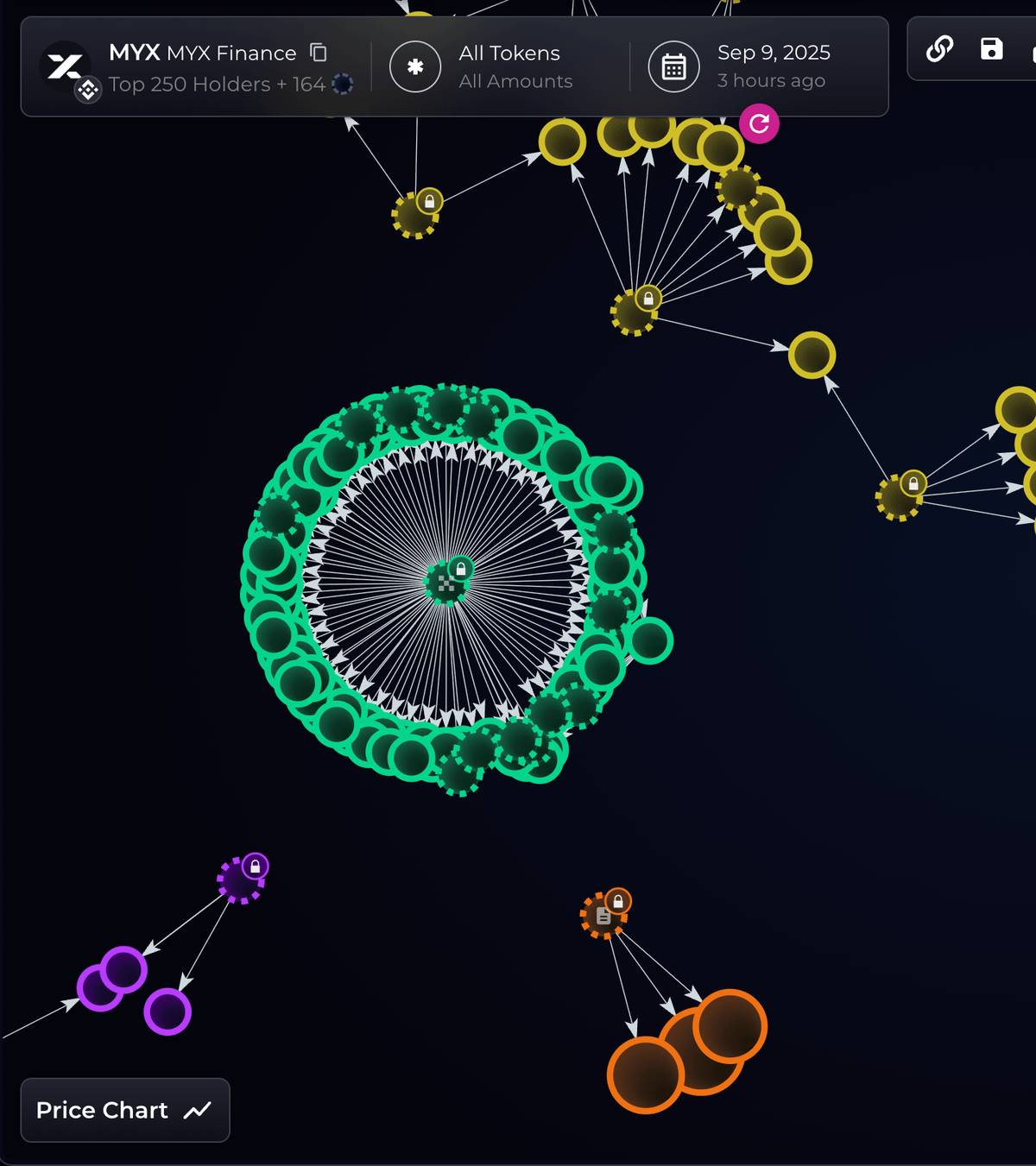

緊接著,鏈上數據團隊 Bubblemaps 在 X(原 Twitter)上連發長文:「同一個實體用 100 個新注資的錢包,從 MYX 空投中領走了約 1.7 億美元」,並給出鏈上追蹤細節(9 月 9 日起連發)。

隨後,行業媒體和快訊平台跟進轉載,事件迅速發酵。普通用戶也在不同平台表達了直接感受:

-

Binance Square 用戶「Arfath 29」發帖提醒:「前 5 個地址持有 72.63% 的總供應,一旦砸盤,散戶就是最後接棒。」(9 月中旬,發於 Binance Square)。這不是專業術語,就是一句大白話:少數大戶說了算。

-

Binance Square 用戶「Lenora Opatz yMnL」則更直白:「很多人做空這破幣把之前賺的都賠光了,像被人每小時抽走流動性,想跑都跑不掉。」(9 月中旬,發於 Binance Square)。這就是散戶在真實波動中感受到的「進退兩難」。

接著第二天到第三天,媒體開始系統梳理整件事:有的文章將這波行情稱為一場「現貨拉抬—擠爆合約空頭—趁熱出貨」的組合拳;甚至將解鎖 3,900 萬枚代幣的時間點與價格衝頂做對照,提醒這是「流動性最好、最容易派發」的窗口。日期、幅度、清算額,都給了數字。

拉高出貨,大家都看得很清楚。其實,這輪擠空的「齒輪」非常明顯:

低流通 + 現貨抬價 → 指數上移 → 合約強平 → 被動買入推更高。

核心原理就是:現貨小錢撬動大槓桿。

只要把價格推過幾個關鍵價位,清算引擎就會替多頭繼續買,形成「抬價—強平—再抬價」的反饋鏈,空頭成排出局。這正是 9 月 8–9 日那組「累計 4,000 萬美元以上強平」的直接背景。

然而,MYX 官方則在 9 月 10 日對外回應:否認欺詐與操縱,稱空投獎勵「基於真實交易與 LP 貢獻」,並表示後續會更重視防女巫攻擊(言下之意是,這些空投代幣是被女巫冒領了)。同日多家英文媒體記錄了這份回應,也引用了 Bubblemaps 在 9 月 9 日的長文連結。換句話說,指控與辯解同時擺在檯面上,大家各執一詞。(Coinspeaker)

MYX 不承認操縱的最關鍵支撐是:目前 MYX 在 15 美元左右。

但是,如果你據此認為 MYX 並沒有拉高出貨,那就大錯特錯了。原因很簡單:

「高位站得住」,不等於「估值合理」,更多是結構與節奏的合力。

MYX 目前流通約 1.97 億,約佔總量的 20%;在「低流通 / 高 FDV」框架下,單位價格的「彈性」很大,只要新增拋壓不猛(MYX 空投是按月解鎖的)、做市願意接,報價就能在高位停留很久。

一句話,這輪 MYX 秀的劇本並不新鮮:

-

小流通托起價格、衍生品槓桿放大波動、強平把空頭「捲」成買盤;

-

而價格之所以還在高位,多半是結構性供給緊 + 入口變多 + 升級敘事共同作用的結果。

無論你站在哪一邊,至少先把兩件事想清楚:

-

誰掌握了順序與流量,誰就更能主導節奏;

-

高位橫盤,並不等於風險消失。

所以,如果你參與 MYX 交易而且賠了很多錢,那也沒有什麼奇怪的。因為這場遊戲本來就更偏向控制敘事和籌碼的人。對於 MYX,你不碰就對了。如果你和我一樣,也有空投擇機賣出即可。

如果把這類反覆上演的故事抽象成框架,它的名字就叫:

掠奪性市場結構(Predatory Market Structure)

它不是某個單點騙局,而是一整套被有意拼裝的「制度安排 + 交易機制 + 激勵設計」,讓資訊更靈通、權力更集中的那一側,能夠穩定、反覆地從弱勢參與者身上提取價值。

說白了,掠奪性市場結構就是叢林社會,這裡奉行的唯一準則就是——弱肉強食。

-

傳統金融裡,這套結構藏在訂單流回扣與暗池內化裡,藏在盤口造勢與誘騙掛單裡;

-

到了加密世界,它搖身一變,借「高 FDV、低流通」的發行方式、花樣分發與順序權(MEV)、KOL 的擴音鏈條以及清算機制,把舊戲法演得更快、更猛。

換句話說,它不是系統的「漏洞(bug)」,而是被寫進產品與制度裡的「功能(feature)」。理解到這裡,問題就不再是「誰又割了誰」,而是這套結構為何能長期運轉、靠什麼維持護城河、以及我們能做什麼。

接下來,我們一個一個來拆解。

1. 幣圈「掠奪」為何「屢禁不止」

就像上面的 MYX 那樣,表面上是某個項目、某條消息、某次踩踏,實則背後有幾塊長期不變的地基在起作用——資訊誰更靈、誰有能力把資訊變成收益、以及制度的縫隙在哪裡。

弄清這三塊地基,才能明白為什麼同一套戲法總能換皮重演,也才知道該從哪裡下手自保。

1.1 掠奪的三大基石

如果只盯著一兩次暴漲暴跌,很容易把一切歸咎於「人心貪婪」。可把鏡頭拉遠,你會看到更穩定的「地形地貌」:

第一塊基石是資訊不對稱。

這不是新鮮詞——早在 1970 年,經濟學家阿克洛夫就用「檸檬市場」解釋過:當買方很難分辨好壞,壞的產品會把好的「擠」出市場。

「檸檬」不是文學修辭,而是美式俚語裡對問題車 / 次品的俗稱(美國甚至有專門的「檸檬法」保護買家)。20 世紀初的媒體已用 lemon 指代「買到的劣質貨」,後來特指有隱患的二手車。

阿克洛夫用二手車市場做隱喻:賣家最清楚真實車況,買家難以分辨,只能按「平均質量」出價,結果優質車主不願出售,劣車(lemon)把好車「擠」出市場,整體質量一路下滑。

在加密裡,項目方比普通人更了解代幣分配、解鎖節奏、做市安排,結果就是「優質稀缺、劣質橫飛」。

這套理論並非紙上談兵,而是被一代又一代的數據驗證過的老問題。

第二塊基石是有能力、也有動機利用不對稱的一方始終存在。

傳統證券市場裡,誰掌握你的訂單怎麼被轉送、以什麼順序成交,誰就更容易在你看不見的地方「吃掉一點價差」。所以美國監管要求券商披露訂單路由,並履行「最佳執行」,甚至因未盡義務而被重罰——比如 2020 年 Robinhood 因為未充分披露回扣、未能給客戶拿到最優價格,被 SEC 罰了 6500 萬美元。

這說明路由與順序的控制權,會變成散戶難以察覺的「看不見的成本」。(sec.gov)

把同樣的邏輯搬到鏈上,更直白:誰能改動出場順序,誰就可能把你的買賣夾在中間賺錢,這就是研究裡常說的「順序權」。多篇論文從 2019 年起系統記錄了這類「前後夾擊」的做法,指出它會傷害普通用戶的成交質量,嚴重時甚至影響共識穩定。

順序權之所以值錢,正因為它把「時間先後」換成了「確定的利益」。

這就是你經常聽說的 MEV 攻擊,《MEV 三明治攻擊全解析:從排序到閃兌的致命鏈條》是我對一次 MEV 攻擊的詳細拆解,這一次攻擊讓交易者一次性損失了 21.5 萬美元。

第三塊基石是寬鬆或滯後的外部環境。

當一項活動與傳統金融「做的是同樣的事」,卻遊離在監管之外,就等於給了掠奪者一片「低風險高收益」的飛地。

國際證監會組織(IOSCO)在 2023 年–2024 年接連發布兩套最終建議,一套針對加密與數字資產服務商(18 條),一套針對 DeFi(9 條),核心就是把「同活動、同風險、同監管結果」這條紅線劃清:你只要做的是證券市場裡需要管理的風險,就應該承受類似的衝突隔離、資訊披露和市場操縱約束。

換句話說,制度的籬笆在補,但空檔期確實存在,而掠奪者最善於在空檔裡生長。(iosco.org)

1.2 將「複雜性」武器化

資訊不對稱並不總是「天生」的,很多時候是被刻意放大的。

2008 年金融危機是一堂現成的「複雜性」教材:把風險高的貸款切成層層疊疊的證券,再配上過度樂觀的評級,你很難看懂它真正裝了多少雷;金融危機調查委員會(FCIC)的正式報告用大量證據復盤了這條鏈,結論直白——複雜的結構掩蓋了真正的風險。(fcic-static.law.stanford.edu)

加密世界的「複雜性」換了外殼:代幣經濟學可以寫成任何你看不懂的樣子,權限、鑄幣、黑名單、稅費、解鎖——只要變數夠多,「普通人讀不懂」幾乎是註定的。複雜性在這裡被賦予一種「使命」:我不需要讓每個投資者都懂,只要多數人不懂,籌碼就能在看似公允、實則極不對稱的條件下完成轉移。(Kaiko Research)

「複雜性」還有另一層用途:霧化責任。

當流程足夠長,角色足夠多,每個環節都能說「我只是按程序辦事」。這正是 2008 年「從放貸到分銷」的老劇本給我們的教訓:風險被切得粉碎、責任被切得更碎,等到出事,很難找到清晰的一根線來追責。

加密在很多時候複製了這種「鏈條化」的分工——發行、做市、上幣、託管、行銷,相互之間既有關聯,又彼此指向不同的法律主體。這也是為什麼國際證監會組織(IOSCO)一再指出的縱向一體化存在嚴重的利益衝突,只有把這層「複雜性」拆開,才有可能防止掠奪的反覆出現,這個我們後面會詳細講。(iosco.org)

1.3 「情緒」被「規模化生產」

如果說「複雜性」讓你看不清,那「情緒的規模化生產」則讓你停不下。

社交平台改變了敘事傳播的速度和半徑,「情緒」可以像產品一樣被批量製造。Chainalysis 在 2024 年的年度報告裡統計,2023 年在 DEX 新上架的 ERC-20 代幣裡,有 54% 顯示出「疑似拉高出貨」的特徵——並不意味著它們都發生了騙局,但說明「按劇本造浪」的模式極其普遍;同時,這些代幣合起來只佔 DEX 總交易量的 1.3%,也就是說,量小但密集、易操控。這正合「用小錢撬動大聲量、用大聲量引來真流動性」的商業邏輯。(Chainalysis)

更可怕的是,「擴音器」正在持續進化、甚至自動化。

2023 年的研究披露過一支在 X 平台上運行的加密「機器人網軍」,用生成式 AI 自動寫文案、自動回覆,批量引流到可疑站點;技術並不高深,但思路很清楚:把「造勢」這件事從手工車間變成流水線。

到了 2024 年、2025 年,媒體與鏈上取證機構進一步觀察到,借助 AI 的詐騙與「殺豬盤」規模不降反升,甚至走向了「模板化外包」。

當「話術」與「情緒」成本被壓到極低,資訊瀑布就會不斷把人推向那個熟悉的地方——在最熱鬧的時候衝進去,在最擁擠的出口前被卡住。(WIRED)

1.4 小結

把這三大塊放在一起看,其實就明白了:很多時候,不是你運氣差,而是「更有權勢的人」把資訊差做成了生意、把複雜性當成了武器、把情緒做成了流水線產品。只要「控制權」和「收益分配」不在一條線上,這場遊戲就會一輪接一輪地重演——無論是華爾街的 CDO,還是鏈上的 meme。

你可能會問:萬物有始終,這幣圈的「掠奪」何時才會結束呢?

2. 幣圈「掠奪」有沒有盡頭?

有,但「掠奪」從來不是自己消失的。資本市場的秩序,幾乎都是在傷口縫合時才長出來的疤。如今幣圈的掠奪,只是股市的翻版。知道了股市掠奪是如何終止的,那麼幣圈的時間表也就不難猜了。

2.1 股市「掠奪」的終結

上世紀的股市就是這樣:1929 年「黑色星期四」把華爾街從神壇上拉下來,道瓊斯指數其後一路跌到 1932 年,累計跌幅接近 90%,銀行倒閉、信心坍塌,才逼出了《證券法》(1933)與《證券交易法》(1934),以及如今耳熟能詳的 SEC(美國證券交易委員會)。

這家機構的使命很樸素:保護投資者、維護公平有序的市場、促進融資——它的出現標誌著一個轉折:資本市場正在從「野蠻生長」的叢林,走向「有規則的球場」。

危機—修法—再進化,是股市百年裡反覆出現的節拍。

回望中國也一樣。1992 年「深圳 8·10」風波讓新生的股市在幾天裡近乎腰斬,直接推動了同年 10 月建立中國證監會(CSRC),從「誰都能摸一把」的試驗場,轉入「有監管門檻」的市場。下圖為風波中,排隊購買新股認購抽籤表的人們。

所以,當我們問「幣圈的掠奪有沒有盡頭」,更準確的說法是:

有,但不會主動到來。

從股市的腳印看,盡頭通常出現在大的混亂之後,以成體系的規則、披露和「煞車」被縫進去為標誌。

2.2 幣圈的出路在哪裡

方案其實是現成的,關鍵在於落地。

早在 2023 年 11 月,國際證監會組織(IOSCO)發布了面向加密與數字資產市場(CDA)的 18 條最終建議,把傳統證券市場裡「早就跑順的那套」翻譯到加密場景:

同樣的活動、同樣的風險,就應當有同樣的監管結果。

這些建議直指大多數幣圈「老問題」:集中式服務商(CASPs)的縱向一體化衝突、市場操縱與內幕、託管與客戶資產隔離、技術與運營風險、以及面向零售用戶的適當性與行銷邊界。IOSCO 的新聞稿把「同活動、同風險、同監管結果」寫成醒目的原則,並附上完整報告。(iosco.org)

同年 12 月,IOSCO 又端出 DeFi 方向的 9 條最終建議,把「去中心化」這個看似無主的地帶,拆解出可以承擔責任的「可負責主體(Responsible Persons)」:

誰在設計產品、誰在運營前端、誰在收取費用,就該承擔相應的資訊披露、風險管理與跨境協作義務。

配套的 Umbrella Note 說明了 CDA 與 DeFi 兩套建議如何互相銜接——不管你是中心化平台還是智能合約的組織者、分發者、前端運營者,只要在從事同類的證券市場活動,就應該落到同一套結果導向的監管框架裡。

這不是「一刀切」,而是把「應然結果」搬過來:你做了什麼,就按結果對齊什麼。所有原文都在 IOSCO 官網可以下載核對。(iosco.org)

如果想像一下「落地後的幣圈」,畫面不會很陌生:

-

交易次序要有明確的邊界,像傳統市場的「劣價成交禁止」那樣,盡力避免把普通人夾在中間;

-

資訊披露要從「精美白皮書」變成「可審計的事實清單」,把代幣分配、解鎖表、合約權限、相關方利益攤開來說;

-

利益衝突要麼隔離、要麼讓價格來競價——誰掌握了順序權 / 流量權,誰就把這部分收益公開化、競價化,並把費用回流給用戶,而不是消失在黑箱裡。

你熟悉的股市「煞車」「不劣價成交」「經紀—自營隔離」,在加密世界都有可遷移的影子。IOSCO 的兩套建議之所以被稱作「結果導向」,正是因為它並不執著於你用的是鏈還是資料庫,只問你實現了什麼金融功能,就讓你對齊同樣的秩序與責任。(sec.gov)

2.3 小結

當然,「掠奪」的盡頭不會自己走來。股市的秩序是在大跌、在醜聞、在代價之後才長成的;幣圈也不會跳過「陣痛」。

但好消息是:這回不是從零開始,現成的工具箱已經擺在桌面上——報告、條款、流程、披露模板,連「如何銜接中心化與去中心化」的橋樑都有人寫好了。

剩下的,是行業與監管如何把它們拧進現實:把敘事的速度交給技術,把秩序的底線交給規則。等這些釘子釘牢了,雖然「掠奪」不會完全消失,但它會越來越貴、越來越難,也越來越不划算。

但是,你一定要記住,在「掠奪」消失之前,也是最危險的時刻。

3. 當下,你需要堅韌的投資哲學

堅韌,不是會不會「預判頂底」,而是有沒有一套在任何行情都不自毀的秩序感。

它由三個原則構成:

只投願意拿十年的標的;把資訊差反轉為流程化盡調;把槓桿從詞典裡刪掉。

3.1 只投願意拿十年的幣

「願不願意拿 10 年」是閘門,閘門背後是定義。

本傑明·格雷厄姆把投資界定為「在充分分析基礎上,承諾本金安全並獲得適當回報的操作;不符合者皆為投機」。這不是雞湯,而是把問題從「能賺多少」拉回「我到底在買什麼」。(Novel Investor)

你願意拿十年的,通常是有清晰用途、可持續現金流或網絡效應的資產;過不了這一關的,多半只是下一波「熱鬧」。這條分界線的價值,在於逼你先回答「我在買什麼」,而不是「我能賺多少」。

數據也提醒我們,別高估自己的「手速」。經典的大樣本研究跟蹤了 66,465 個家庭帳戶:交易越頻繁,回報越差;最「勤奮」的那組年化僅 11.4%,而市場基準是 17.9%。機構層面同樣如此:S&P 的 SPIVA 記分卡顯示,2024 年美國大盤主動基金裡 65% 跑輸標普 500;把週期拉長,落後比例更高。

換成大白話:少做決定,做對決定。(faculty.haas.berkeley.edu)

3.2 把「資訊不對稱」反轉為「我看得懂再上」

在加密裡,「複雜性」常被當成盔甲:權限、稅費、黑名單、增發、解鎖表……變數越多,就越容易把普通人擋在門外。與其被動挨打,不如把盡調流程化,把勝率握回自己手裡。

第一步看供給結構:把全稀釋估值(FDV)—流通比例—解鎖節奏放在同一張紙上。多份可復查的研究長期記錄到一個共同現象:大體量解鎖前後,波動抬升、價格走弱更常見,且解鎖越大、壓力越明顯。你完全可以用 Kaiko 的季度 / 年度研究與 TokenUnlocks 的時間表交叉核對,先判斷「誰在未來幾個月提供拋壓」(Kaiko Research;TokenUnlocks)。

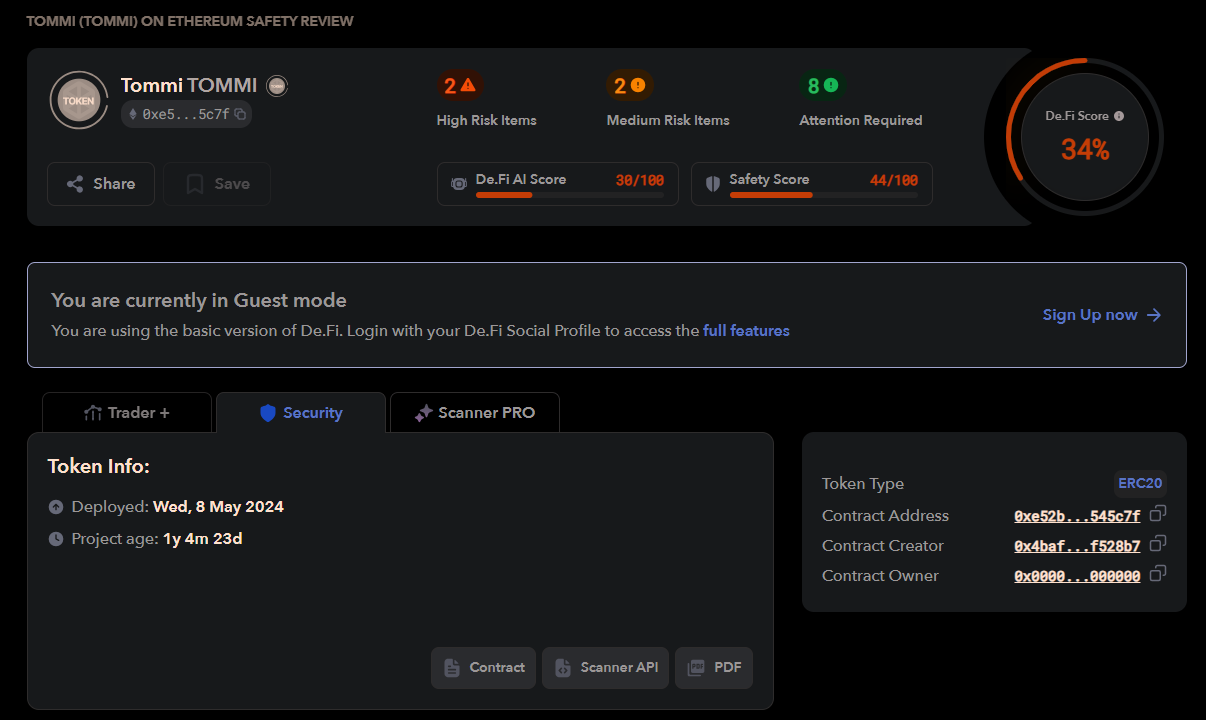

第二步做合約體檢:你可以先用 De.Fi Scanner 這類一鍵體檢可快速篩雷——它們不是審計,但足以把明顯的坑提前亮紅燈(如下圖)。

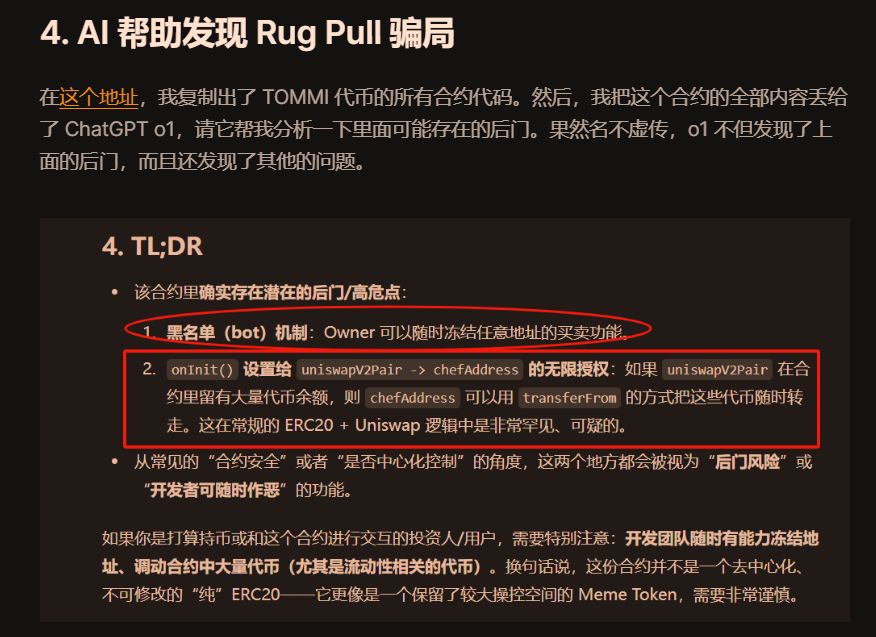

如果你還想進一步了解合約的問題,可以用 AI 來進一步分析。在《零基礎教程:如何避開「百倍幣」陷阱》,我詳細講解了如何通過 ChatGPT,發現 TOMMI 項目不但存在後門,而且存在黑名單的隱患。

第三步管住交易執行,把自己移出「被夾擊」的隊列。先用聚合器比價,誰能給到更優的實際可成交價就用誰。

EVM 鏈上:我常用 1inch(含 Fusion/RFQ)與 Odos(Protected Swaps),前者可走做市商報價、後者提供 MEV 保護路由(如下圖),能顯著減少滑點與「夾擊」。

在 Solana,Jupiter 與 Titan 的路由能力與私有通道同樣能降低被圍獵的機率。無論哪條鏈,收緊滑點、切小大額、優先走帶 MEV 保護 / 私有內存池的通道,都是你此刻就能落地的「物理隔離」。

簡單一句話,就是先把「供給—權限—執行」三件事看明白,再決定要不要下手。做到這一點,你已經把大半的資訊不對稱,轉成了屬於自己的確定性。

3.3 把「槓桿」從你的詞典裡刪掉

槓桿是把正常波動放大成「踩踏」的扳機。

金融穩定理事會的評估直言:加密 CEX 與 DeFi 的自動清算機制、抵押鏈條與偽匿名槓桿,使得下行時的強制去槓桿更具外溢性和自我放大;價格一旦觸碰清算閾值,機器會先於人做決定,跌幅因此「加碼」。

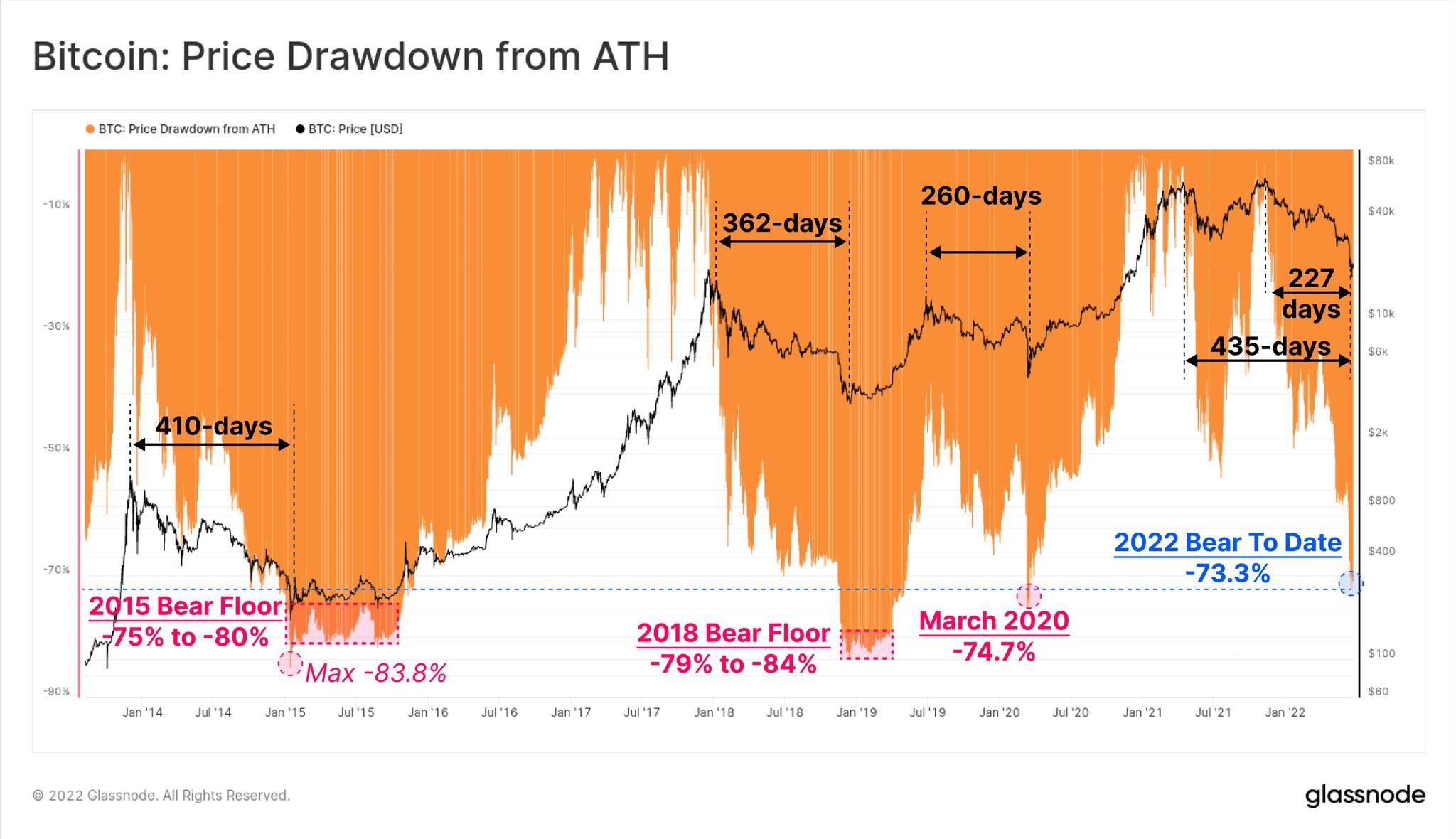

歷史也很直白:比特幣在牛市中出現 30%–50% 的回撤並不稀奇,完整週期裡從頂到熊底 80% 的回撤也多次發生,見下圖。

所以先給自己定生死線:不加槓桿,尤其不把生存權交給清算引擎;再把倉位和頻率降到能「睡得著」的水平。

3.4 小結

鏈上的數據早就提醒我們:聲浪常常大於體量,出口往往很窄;而秩序與複利恰恰需要慢與耐心。

堅韌,不是把自己練成刀鋒,而是讓自己穿上「鎧甲」。

別和「掠奪者」的結構性優勢對賭。

結語:穿越叢林,看到秩序與長期

把鏡頭拉遠,你會看到兩股力量同時推進:

一邊是淘金與掠奪輪番上演,另一邊是秩序在緩慢但堅定地生長。

加密世界的「從無序到有序」已進入施工期——IOSCO 的結果導向框架正在落地,歐洲的合規規則在加速成形,合規資本與鏈上基礎設施開始相向而行。

穩定幣把跨境清結算變成「即時、可編程」的公共水管,ETF 與代幣化資產則把信任與審計帶回場內。

所有這些變化傳遞同一個信號:

掠奪不是終局,秩序在逼近;泡沫不是全部,價值在沉澱。

但是,在規則徹底鋪平之前,你仍要把鎧甲穿好,不與結構性優勢對賭。

記住:把速度讓給別人,把生存留給自己;週期薄情,複利有耐心。

當秩序補上,優勢將從「快手」回到「耐心與紀律」,你會慶幸自己站在了長坡厚雪的一側。