穩定幣發行方正走向「銀行化」,Polkadot計劃推出真正的Web3穩定幣!

過去 24 小時,加密產業迎來了一波關於穩定幣的新動作。

Circle 宣布推出名為 Arc 的新公鏈,這是一條專為穩定幣金融與資產代幣化而設計的 EVM Layer 1,以 USDC 作為原生 Gas 資產,並配備許可制的機構驗證人,目標直指全球支付、外匯結算和資本市場。

幾乎同一時間,支付巨頭 Stripe 被曝光與 Paradigm 合作開發 Tempo 區塊鏈,結合此前收購的穩定幣基礎設施公司 Bridge 和錢包開發商 Privy,Stripe 的穩定幣生態版圖正在快速成形。而 USDT 發行方 Tether 也沒有閒著,正加緊推進自己的鏈 Plasma / Stable,以進一步綁定其在交易所和 C 端的主導地位。

這些巨頭的共同點是:不再滿足於在現有鏈上發行代幣,而是要自己掌握整條鏈的運行規則,從用戶到驗證人節點全部收歸在可控範圍內。

立法催化:美國穩定幣「發令槍」已響

如果要找一個時間節點解釋這波「穩定幣自建鏈」的背景,美國今年 7 月的《GENIUS 法案》無疑是關鍵觸發器。該法案由總統特朗普簽署,首次在聯邦層面為穩定幣的發行、結算和儲備管理提供了明確的法律框架。

對於像 Circle、Stripe 這樣本就持牌營運、與金融機構關係緊密的公司而言,這是一封公開的「通行證」——合規基礎已奠定,剩下的就是誰能更快、更徹底地將穩定幣業務的技術底座握在自己手中。於是,我們看到它們不約而同地加速自有鏈研發,力求在政策紅利兌現之前完成基礎設施布局。

穩定幣正滑向「銀行化」

然而,在不久前的 Web3 Summit 與多場採訪中,Gavin Wood 就提到,穩定幣發行方本質上已經是銀行了。像 USDC、USDT,現在都越來越像銀行了,並且是那種極度受監管的中心化銀行。

如果 Circle 和 Stripe 構建自己的 EVM 鏈,他們很有可能會越來越中心化 —— 不僅是在治理層面,還包括對交易處理、驗證人選擇以及合規規則的控制。

由公司主導的鏈通常會把監管合規和營運效率放在去中心化之前,這可能意味著:

• 驗證人是許可制的,而不是任何人都能參與;

• 對所有用戶實施嚴格的 KYC/AML 要求;

• 升級和規則制定由 Circle 的商業優先級驅動,決策高度集中;

• 合約層面的凍結與黑名單機制則讓資產隨時可能被「按下暫停鍵」。

一旦全球大部分穩定幣結算被少數幾家中心化機構壟斷,整個產業將面臨巨大的單點風險與治理集中化問題。那時,所謂的「鏈」更像是企業自有的私有帳本,只不過披上了區塊鏈的外衣。

所以,雖然它可能依然是「EVM 兼容」,但精神內核會和以太坊那種開放、無需許可的設計漸行漸遠。

有人認為這麼多巨頭都在開發自己的 EVM 鏈是對以太坊有好處的,我看到的好處只有這些巨頭將帶走以太坊的用戶和流動性。這些巨頭只會告訴你,真正有價值的是 EVM,而不是以太坊或 ETH。

這會帶來什麼?

當然,我們並不否定這是一個好的消息,畢竟機構的湧入,還是會為整個加密產業帶來更多的流動性,但同時這也潛藏了「危機」和下一個機遇 —— 去中心化穩定幣。

去中心化穩定幣通常指不依賴單一中心化發行方的穩定幣,如加密抵押型或算法型,與中心化穩定幣(如 USDT、USDC)形成對比。

當前,整體穩定幣市場規模已超過 2500 億美元,但去中心化穩定幣佔比相對較小,主要活躍在 DeFi 領域。

當前有哪些去中心化穩定幣

1.加密抵押型(Crypto-Collateralized):

通過智能合約鎖定其他加密資產(如 ETH)作為超額抵押(通常 150% 以上),以維持 1:1 錨定美元。依賴去中心化預言機提供即時價格數據,並通過自動清算機制處理波動風險。這種類型的穩定幣強調去中心化和透明度,但對抵押品波動敏感。例如 DAI(MakerDAO)、LUSD(Liquity)、sUSD(Synthetix)等。

2. 算法型(Algorithmic):

不依賴完整儲備,而是通過算法和市場激勵(如供給彈性調整或雙代幣模型)維持錨定。子類型包括再基準(rebasing,如自動調整供應量)和鑄幣稅模型(seigniorage,如發行債券代幣)。例如,Ampleforth (AMPL)、Basis Cash、TerraUSD (UST,已崩潰 )、Frax(部分算法)等。

這種類型的穩定幣是高度去中心化的,但易受市場恐慌影響。UST 在 2022 年崩潰導致 400 億美元損失,凸顯算法脆弱性。許多項目已轉向混合模型以提高穩定性。

3. 混合型(Hybrid):

結合加密抵押、對沖、收益、算法元素,或融入真實世界資產(RWA,如短期國債)。動態調整抵押比率,並可能產生收益(如年化 5% APY)。例如,Frax、USDD(Tron)、USDY(Ondo USD Yield)、GHO(Aave)、USDe(Ethena)等。

這種類型的穩定幣更具彈性,適合跨鏈應用,但監管複雜(如 USDY 限制美國用戶)。2025 年,混合型增長迅速,受 RWA 趨勢驅動。

市場份額分析

根據 2025 年數據,整體穩定幣市場資本化約為 2591.5 億美元,其中美元錨定穩定幣佔 99%。去中心化穩定幣市場份額較小(約 5-10%),主要因中心化穩定幣(如 USDT 佔 60-70%,USDC 佔 25%)的流動性優勢。

從上圖也可以看出,Tether 和 Circle 兩家合計佔據市場供應量的大約 90%+。

去中心化穩定幣 Sky(DAI)和 Ethena(USDe)是前十中主要的去中心化穩定幣項目,但市值與頭部法幣抵押型穩定幣相比差距很大。但去中心化穩定幣在 DeFi 中佔比更高,推動了如借貸和衍生品的創新。

此外,PayPal、World Liberty Financial 等傳統金融和支付巨頭也正在擠入穩定幣發行賽道。

增長趨勢

2025 年穩定幣供應增長 39%,月交易量達 1.5 萬億美元。去中心化穩定幣如 USDe 增長 84%,受益於監管清晰(如歐盟 MiCA 法規)和跨鏈互操作性。但算法型份額下降,因風險事件。

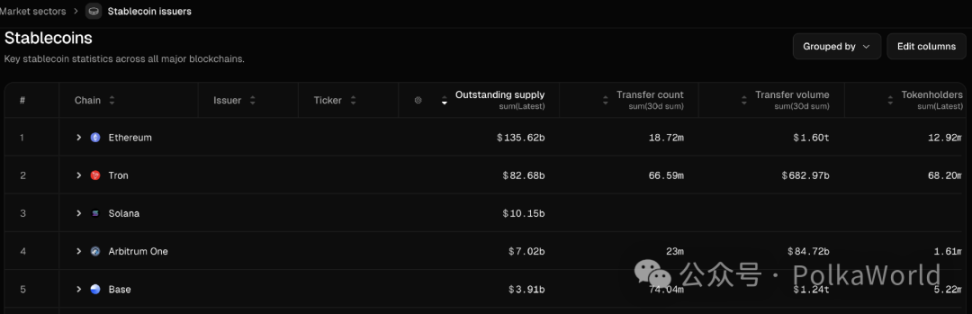

在平台分布上,Ethereum 佔 55% 以上,Tron 34%。Solana 和 Base 增長中,支持更多去中心化發行。

- 以太坊在穩定幣總市值和轉帳總額上佔據絕對優勢(1.6 萬億美元月度交易量),但持有人數相對少,說明以太坊更多是機構和大額交易使用場景。

- Tron 的持有人數量和轉帳次數遙遙領先(6,659 萬持有人),但總交易額低於以太坊,意味著它在小額支付和跨境匯款方面更普及。

- Base 在過去 30 天轉帳次數(7404 萬次)接近 Tron,且轉帳總額(1.24 萬億美元)接近以太坊,顯示其在穩定幣轉帳賽道快速崛起。

此外,一些報告預測,到 2030 年市場可達 2-3.7 萬億美元,去中心化份額可能升至 10-15%,主要受 DeFi 和 RWA 驅動。

Polkadot 也將發行去中心化穩定幣

是的,如果你在前段時間注意到了 Gavin Wood 在 Web3 Summit 的演講,你應該已經知道,Polkadot 也將發行一個原生的穩定幣,並確保完全的去中心化。

Gavin 表示,這將是他推動的方向之一 —— 打造一個真正的 Web3 穩定幣。

- 它必須是去中心化的,不能有中心化的發行方;

- 它必須是健全的,在經濟上要有合理、可論證的機制來維持其價值;

- 它必須是資本效率高的,很多所謂去中心化穩定幣在資本效率上非常低;

- 它必須是包容的、可擴展的、普適的。

而目前被廣泛使用的穩定幣,大多是中心化的,只是 Web2 的外殼。

雖然目前關於這個穩定幣還沒有更多的信息,但從 Gavin 在 Web3 Summit 上釋放的信息來看,DOT 將會作為抵押品的一部分參與到這個項目中,並且將通過一個國庫提案來啟動它。

那麼,這個原生的穩定幣會是 HOLLAR 嗎?

如果你在密切關注 Polkadot 的生態進展,那你應該知道是 HOLLAR 由 Hydration(前身為 HydraDX)在今年 3 月宣布推出的去中心化、超額抵押型穩定幣,錨定美元(1 HOLLAR ≈ 1 USD),用於交易、借貸、支付等場景。 HOLLAR 原生於 Hydration 和 Polkadot。

它基於驅動 AAVE 穩定幣 GHO 的智能合約機制,允許任何人在提供抵押品後鑄造 HOLLAR。它目前的設計是:

- 與高資本效率的 AMM 深度整合,配合鏈上路由器找到最高效的交易路徑,提供卓越流動性;

- 產生的利息收入將流入 Hydration 國庫,形成可持續的收入來源;

- 由 Hydration 社群通過 Web3 最先進的治理機制 OpenGov 實現完全治理控制;

- 優先級鏈上清算,提升穩定性並降低風險;

- 為鑄造 HOLLAR 提供流動性激勵。

目前最新的信息,就是 Hydration 正在完成 HOLLAR 在測試網上線的最後準備工作。

不過,Gavin 所指的穩定幣是否就是 HOLLAR,目前還沒有官方確認。

無論答案如何,這都意味著 Polkadot 將進入去中心化穩定幣市場,為 Web3 帶來真正去中心化的價值錨定資產。關注 PolkaWorld,我們會持續跟進這一進展。

結語

可以預見,中心化穩定幣鏈和去中心化穩定幣網絡將會並存,但它們代表的是截然不同的兩種價值觀。前者追求合規可控和營運效率,代價是犧牲開放性和抗審查性;後者追求金融主權和公共屬性,可能需要在性能、合規上探索更多平衡。

美國穩定幣立法的落地無疑會加快這種分化的進程。巨頭會用它來構建「銀行型」鏈,而像以太坊和 Polkadot 這樣的公鏈項目則會試圖守住那份去中心化的初心。

對用戶來說,選擇哪一種路徑,將決定你在未來的鏈上世界裡,是一個被服務的客戶,還是一個真正擁有自主權的參與者。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitcoin Cash價格預測2025、2026–2030:BCH會漲到1000美元嗎?

Phantom Wallet執行長表示近期不會進行IPO或推出區塊鏈,並重申對Solana的支持

IOTA領導創建全球首個去中心化貿易集群

Chainlink ETF獲DTCC上市 — XRP ETF 8-A文件提交引發上市預期