DeFi回購潮下:Uniswap、Lido 陷「中心化」爭議

隨著 Uniswap、Lido 等平台紛紛推行代幣回購,在中心化擔憂日益加劇的背景下,各協議正面臨控制權、可持續性相關的質疑。

原文標題:Uniswap, Lido, Aave?! How DeFi Is Quietly Becoming More Centralized

原文作者:Oluwapelumi Adejumo,CryptoSlate

原文 1block,Fores> Uniswap 的管理人員提交「UNIfication」提案時,這份文件讀起來更像是企業重組,而非協議更新。

該提案計畫啟動先前未啟用的協議費用,將資金透過新的鏈上財庫引擎流轉,並利用所得資金購買且銷毀 UNI 代幣。這種模式與傳統金融領域的股票回購計畫如出一轍。

一天后,Lido 也推出了類似機制。其去中心化自治組織(DAO)提議建立一套自動回購系統:當以太坊價格超過 3000 美元且年化收入超過 4000 萬美元時,將超額質押收益用於回購其治理代幣 LDO。

這個機制刻意採取「反週期」策略-在多頭市場中力度較強,在市場環境收緊時則趨於保守。

這些舉措共同標誌著 DeFi 領域的重大轉型。

過去數年,DeFi 領域一直由「Meme 代幣」和激勵驅動型流動性活動主導;如今,頭部 DeFi 協議正圍繞「收入、費用捕獲、資本效率」這些核心市場基本面重新定位。

然而,這一轉變也迫使該行業直面一系列棘手問題:控制權歸屬、永續性如何保障,以及「去中心化」是否正逐漸讓位給企業邏輯。

DeFi 的新金融邏輯

2024 年大部分時間裡,DeFi 的成長主要依賴文化熱度、激勵計畫和流動性挖礦。而近期「重新啟用費用」「推行回購框架」等動作,顯示產業正試圖將代幣價值與業務表現更直接綁定。

以 Uniswap 為例,其「計劃銷毀至多 1 億枚 UNI 代幣」的舉措,將 UNI 從純粹的「治理資產」重新定義為一種更接近「協議經濟權益憑證」的資產——即便它缺乏股權所分配的法律保護或現金流量分配權。

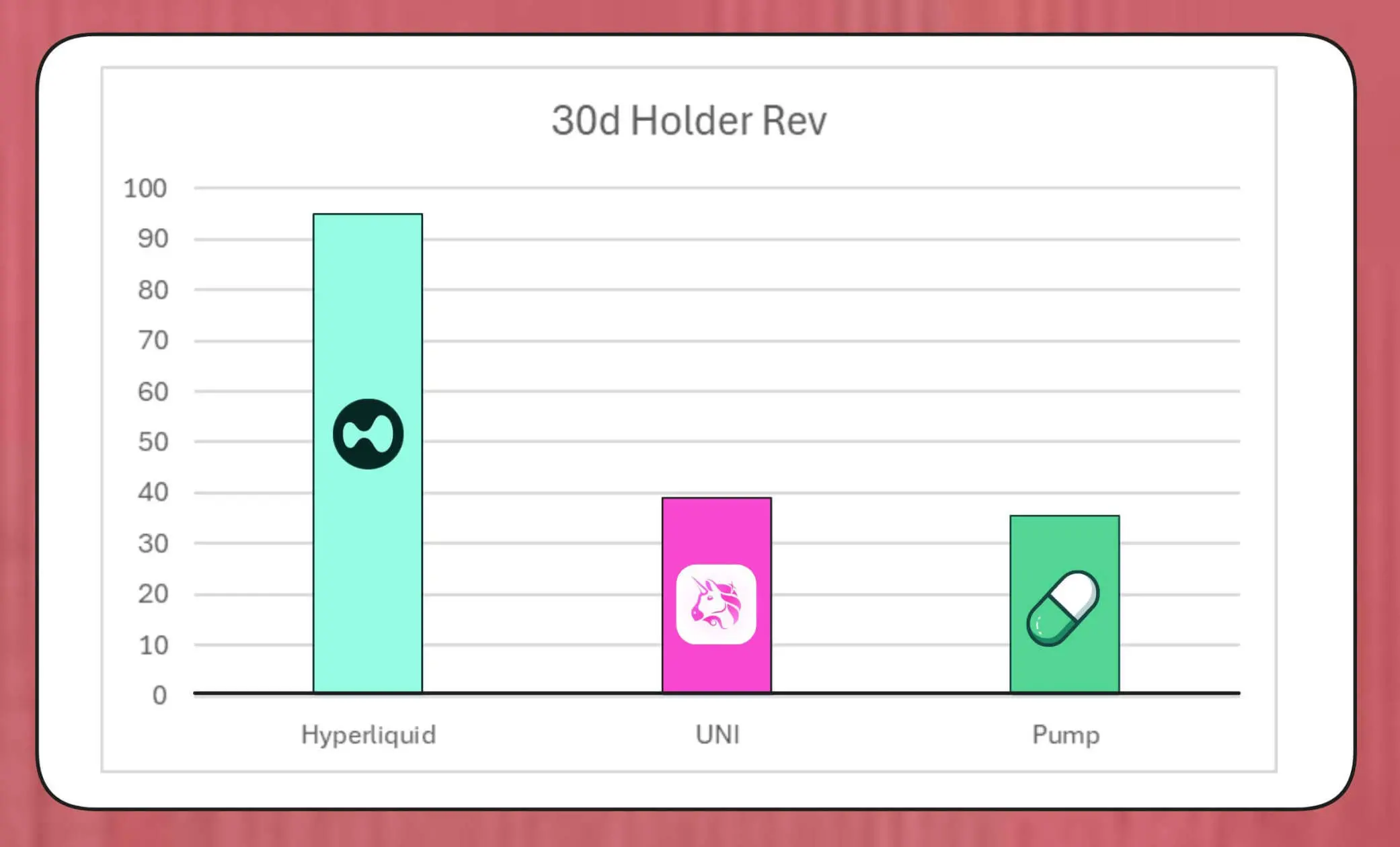

這類回購計畫的規模不容小覷。 MegaETH 實驗室研究員 BREAD 估算,以目前費用水準計算,Uniswap 每月可能產生約 3,800 萬美元的回購能力。

這筆金額將超過 Pump.fun 的回購速度,但低於 Hyperliquid 約 9,500 萬美元的月度回購規模。

Hyperliquid、Uniswap 與 Pump.fun 的代幣回購對比(資料來源:Bread)

Lido 的模擬機制可顯示其 100 其的模擬機制可支持其約 1萬美元的回購規模;回購的 LDO 代幣將與 wstETH 配對,投入流動性池以提升交易深度。

其他協議也在加速推進類似舉措:Jupiter 將 50% 的營運收入用於 JUP 代幣回購;dYdX 將四分之一的網絡費用分配給回購和驗證者激勵;Aave 也在製定具體計劃,擬每年投入多 5000 萬美元,透過財庫推動資金回購。

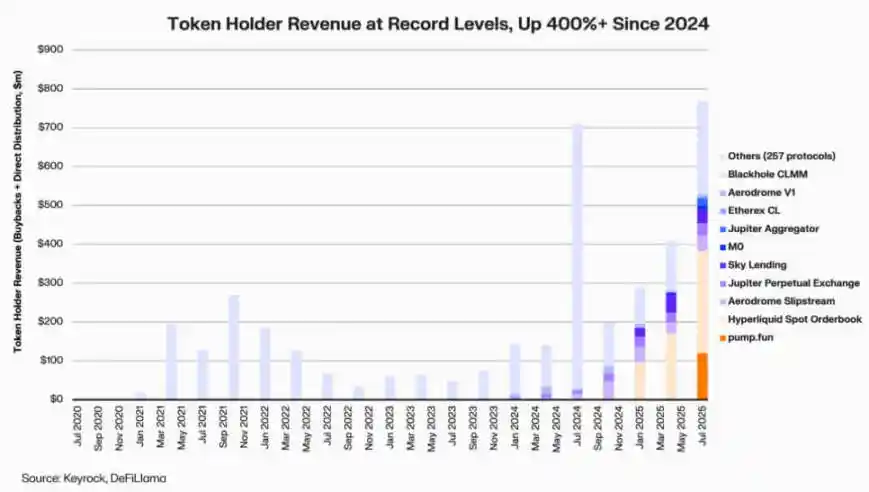

Keyrock 數據顯示,2024 年以來,與營收掛鉤的代幣持有者分紅已成長超 5 倍。光是 2025 年 7 月一個月,各協議在回購和激勵上的支出或分配金額就約達 8 億美元。

DeFi 協議持有者收入(來源:Keyrock)

由此,頭部協議約 64%的收入如今會回流至代幣持有者——這與先前「優先再投資、後分配」的周期形成鮮明反差。

這個趨勢背後,是產業正在形成的新共識:「稀缺性」與「經常性收入」正成為 DeFi 價值敘事的核心。

代幣經濟的機構化

回購浪潮反映出 DeFi 與機構金融的融合正不斷加深。

DeFi 協議開始採用「本益比」「收益率門檻」「淨分配率」等傳統金融指標,向投資者傳遞價值——這些投資者也正以評估成長型企業的方式看待 DeFi 項目。

這種融合為基金經理人提供了通用的分析語言,但也帶來了新的挑戰:DeFi 的設計初衷並未包含「紀律性」資訊揭露等機構化要求,而如今業界卻需滿足這些期望。

值得注意的是,Keyrock 的分析已指出,許多回購計畫嚴重依賴現有財庫儲備,而非持久的經常性現金流。

這種模式或許能短期支撐代幣價格,但長期可持續性存疑-尤其是在「手續費收入具有週期性、且往往與代幣價格上漲掛鉤」的市場環境中。

此外,Blockworks 分析師 Marc Ajoon 認為,「自主決定的回購」對市場影響通常有限,且在代幣價格下跌時,可能導致協議面臨未實現損失。

有鑑於此,Ajoon 倡導建立「數據驅動的自動調整系統」:估值低時配置資金,成長指標疲軟時轉向再投資,確保回購反映真實經營業績,而非投機壓力。

他表示:「就目前形式而言,回購並非靈丹妙藥… 由於『回購敘事』的存在,業界盲目將其置於其他可能帶來更高回報率的路徑之上。」

Arca 首席投資長 Jeff Dorman 則持更全面的觀點。

他認為,企業回購會減少流通股數量,但代幣存在於特殊網路中-其供應量無法透過傳統重組或併購活動抵銷。

因此,銷毀代幣可推動協議發展為「完全分散式系統」;但持有代幣也能為未來預留彈性-若需求或成長策略需要,可隨時增發。這種雙重性使得 DeFi 的資本配置決策,比股票市場中的決策更具影響力。

新風險浮現

回購的財務邏輯雖簡單直接,但對治理的影響卻複雜深遠。

以 Uniswap 為例,其「UNIfication」提案計畫將營運控制權從社區基金會轉移至私人實體 Uniswap Labs。這種中心化傾向已引發分析師警惕,他們認為,這可能會復刻「去中心化治理本應規避的層級結構」。

對此,DeFi 研究者 Ignas 指出:「加密貨幣『去中心化』的原始願景正舉步維艱。」

Ignas 強調,過去數年,這種「中心化傾向」已逐漸依賴決定-最典型的緊急決定是常規:DeFi 執行核心或固定協議現現-最典型的緊急依賴協議」是「常規政策」。

在他看來,問題的核心在於:即便「集中權力」具備經濟合理性,也會損害透明度與使用者參與度。

然而,支持者則反駁稱,這種權力集中可能是「功能性需求」,而非「意識形態選擇」。

創投公司 a16z 的技術長 Eddy Lazzarin 將 Uniswap 的「UNIfication」模式描述為「閉環模式」-在該模式下,去中心化基礎設施產生的收入會直接流向代幣持有者。

他補充道,DAO 仍將保留「為未來發展增發代幣」的權力,從而在靈活性與財務紀律之間實現平衡。

「分散式治理」與「執行層決策」之間的張力並非新問題,但如今其財務影響已大幅擴大。

當前,頭部協議管理的財庫規模達數億美元,其策略決策足以影響整個流動性生態。因此,隨著 DeFi 經濟逐漸成熟,治理討論的焦點正從「去中心化理念」轉向「對資產負債表的實際影響」。

DeFi 的成熟度考驗

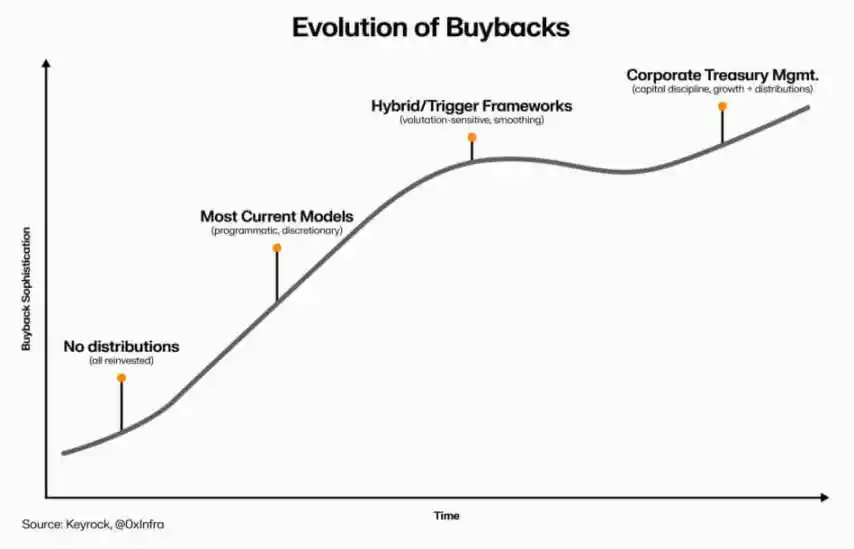

代幣回購浪潮表明,去中心化金融正從「自由實驗階段」演進為「結構化、指標驅動的產業」。曾經定義該領域的「自由探索」,正逐漸被「現金流透明度」「業績問責制」「投資者利益對齊」所取代。

然而,成熟也伴隨著新風險:

·治理可能向「中央控制」傾斜;

· 監理機構或把回購視為「實際股利」,引發合規性偏規

·

此轉型的持久性,取決於執行層面的選擇:

· “程序化回購模型”可透過鏈上自動化植入透明度,保留去中心化特質;

·自實施速度

. 「混合系統」(將回購與可衡量、可驗證的網路指標掛鉤)或為折中方案,但目前鮮有在實際市場中證明「具備韌性」的案例。

DeFi 代幣回購的演進(資料來源:Keyrock)

但有一點已明確:DeFi 與傳統金融的互動已超越「簡單模仿」。現今,該領域在保留「開源基礎」的同時,正融入「財庫管理」「資本配置」「資產負債表審慎性」等企業管理原則。

代幣回購正是這種整合的集中體現——它將市場行為與經濟邏輯結合,推動 DeFi 協議轉變為「自籌資金、以收入為導向的組織」:對社區負責,以「執行效果」而非「意識形態」作為衡量標準。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

DeFi 回購潮下,Uniswap、Lido 陷「中心化」爭議

隨著 Uniswap、Lido 等平台紛紛推行代幣回購,在中心化擔憂日益加劇的背景下,各協議正面臨控制權、可持續性相關的質疑。