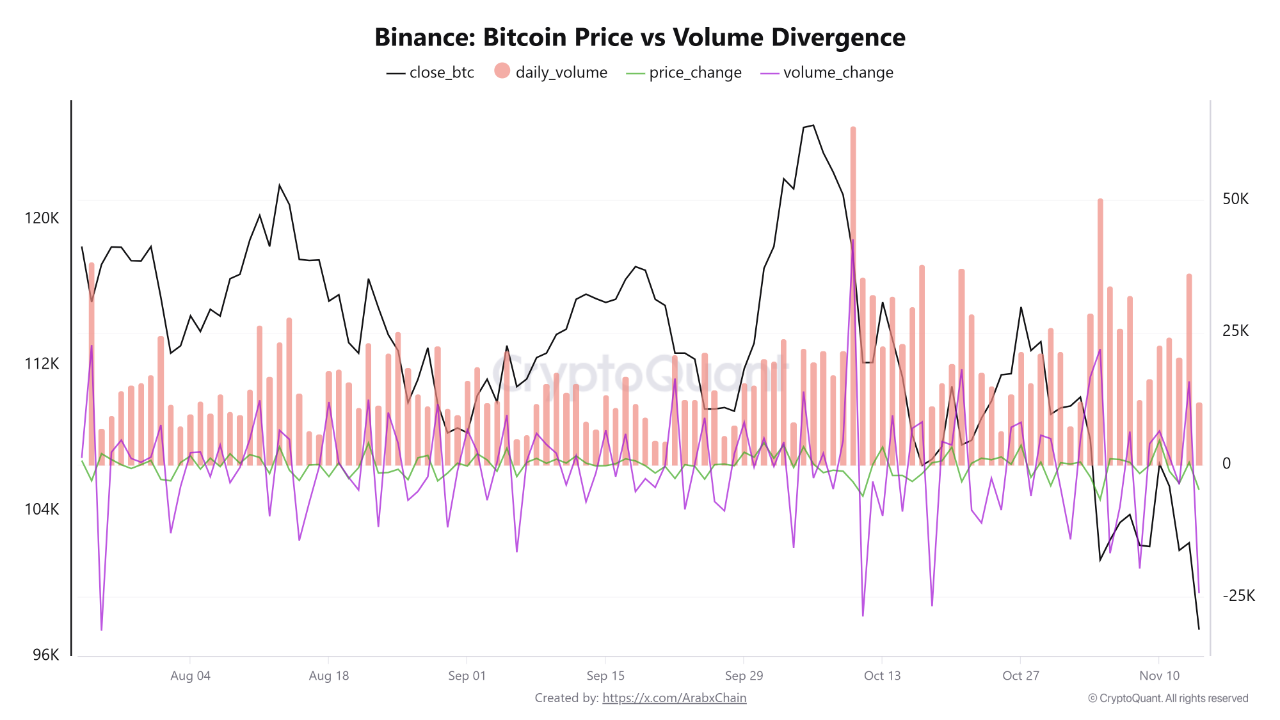

當早期巨鯨悄悄減持、機構資金默默流入,一場重塑市場格局的財富轉移正在無聲地進行。鏈上數據分析顯示,比特幣長期持有者在30天內已賣出40.5萬枚BTC,佔BTC總量的1.9%。

與此同時,比特幣現貨ETF持續吸納資金,僅美國ETF就持有超過85萬枚BTC,佔流通量的4.3%。這場靜默的籌碼大轉移,正在重塑加密貨幣市場的未來格局。

一、OG巨鯨撤退:早期持有者的理性退出

● 比特幣市場正在經歷一場歷史性的財富轉移。 鏈上數據證實,早期巨鯨已經開始有計劃地減持他們的倉位。以Owen Gunden為例,這位BTC早期巨鯨之一的關聯錢包持有超過11,000枚BTC,使他躋身鏈上最大的個人持有者之列。

● 最近,他的錢包開始向Kraken轉移大量BTC,分批轉移了數千枚BTC。鏈上分析師認為,他可能正準備出售其大部分BTC,價值超過10億美元。

● 這種撤退並非恐慌性拋售,而是市場成熟的自然表現。 自2018年以來就沒有發過推文的Gunden,此次舉動符合「大換手」理論——早期投資者為了稅收優惠而轉入ETF,或為了投資組合多樣化而賣出。

● 長期持有者在30天內賣出了40.5萬枚BTC,這一數字足以引起市場關注。但這種賣出是系統性的、緩慢的,而非恐慌性的拋售。

二、新舊交替:市場結構的靜默變革

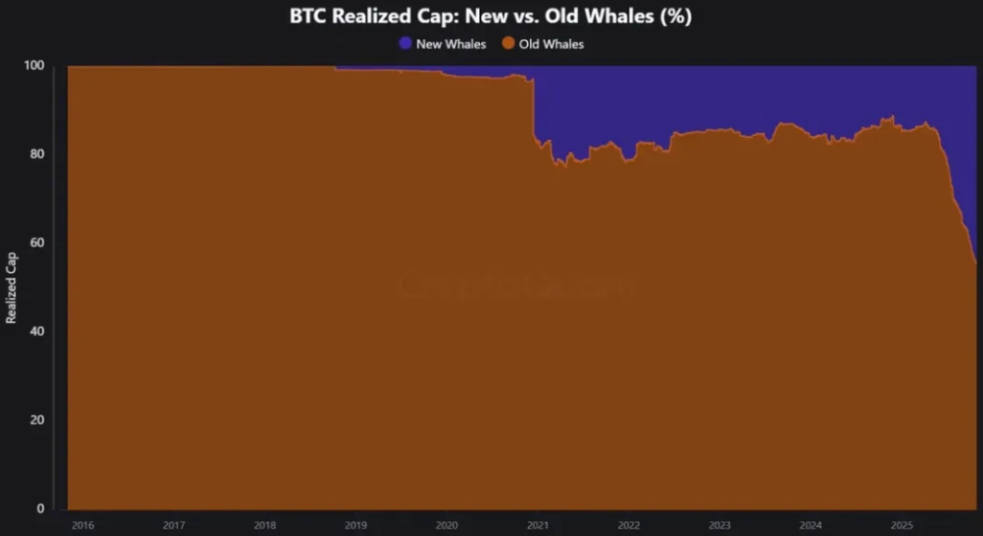

● 隨著早期巨鯨減持,新的力量正在悄然入場。 比特幣的平均成本價格持續上漲,證明新持有者正在以更高的成本基礎進入市場。

● MVRV(當前價格÷持倉者成本價)的攀升表明所有權正在分散,並變得更加成熟。比特幣正在從少數超低成本持有者轉向成本基礎更高的分散持有者群體。

● 這一轉變從根本上改變了市場的動力結構。 新晉投資者不同於早期的理想主義者,他們更多是機構投資者和合規產品,通過ETF等渠道進入市場。

● 目前,約有17.8%的BTC由現貨ETF和大型財庫持有,這一數字每天都在增長。Michael Saylor的MicroStrategy多年來持續買入BTC,為這一轉變做出了貢獻。

這種所有權的分散化實際上是一個看漲信號,儘管短期內造成價格橫盤和流動性不足。

三、以太坊跟進:不同的路徑,相似的結局

以太坊也在經歷類似的轉型,只是路徑有所不同。 數據顯示,所有ETH中約11%由DAT和ETF持有,正快速追趕BTC的17.8%。

● 以太坊的換手模式與比特幣存在關鍵差異:ETH正從散戶向巨鯨轉移,而BTC則是從老牌巨鯨向新巨鯨轉移。

● 大額帳戶(超10萬枚ETH)的實際價格正在快速上漲,這意味著新買家正以更高的價格入場,而小額持有者則在拋售。

● 各種規模錢包的成本基礎現已匯聚在同一水平線上。 這一現象表明舊的代幣已基本流入新持有者手中,這種成本基礎重置通常在累積週期接近尾聲且價格大幅上漲前發生。

● 從結構上看,這表明ETH供應正在向更有實力的持有者手中匯集,為未來的價格上漲奠定基礎。

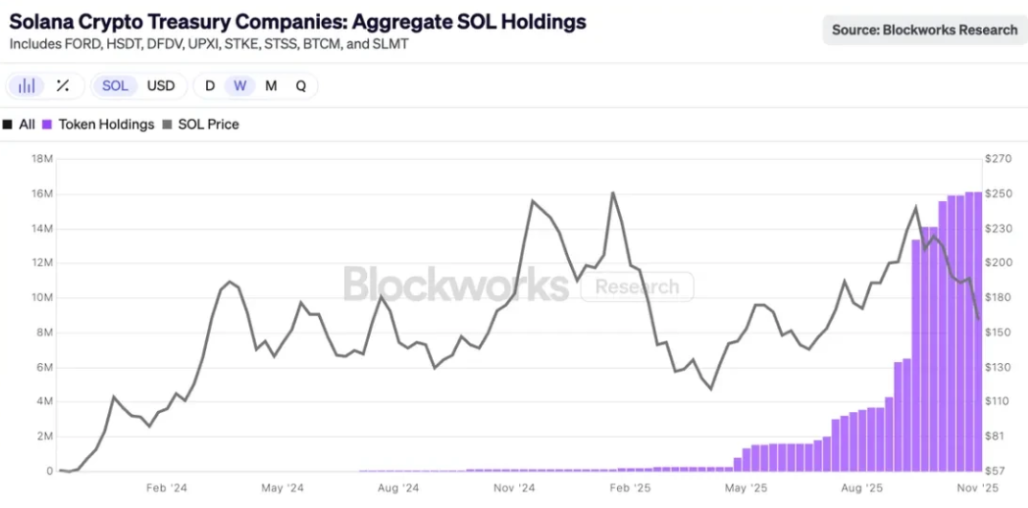

四、Solana的起步:機構化進程剛剛開始

Solana的機構化進程雖然起步較晚,但已悄然開啟。 要找出SOL處於換手理論中的哪個階段相當困難,連確定機構錢包或主要持有者都頗具挑戰性。

● 上個月,市場上悄然出現了SOL現貨ETF,雖然沒有大規模炒作,但每天都有正流入。一些DAT公司也開始買入SOL,其數量相當可觀。

● 目前,流通中的所有SOL中有2.9%存在於DAT公司中,價值25億美元。 SOL鏈上數據仍然集中在早期內部人士和風投錢包中,這些代幣正慢慢通過ETF和財庫流入新的機構買家手中。

大換手已經觸及到SOL,只不過它發生的時間晚了一個週期。如果BTC以及在某種程度上ETH的換手接近尾聲,那麼SOL的情況就不難預測了。

五、市場輪動:新週期的投資邏輯

● 加密貨幣市場的輪動模式正在重新定義。 在過去的週期中,策略很簡單:先是BTC暴漲,然後是ETH,財富效應隨之逐漸擴散至山寨幣。

這次情況截然不同。BTC在週期某個階段停滯不前,即使價格上漲,老玩家們要麼轉投ETF,要麼套現離場,最終在加密之外改善生活。

● 沒有傳統的財富效應,沒有溢出效應。 市場呈現出更為複雜的動態,山寨幣不再與BTC競爭貨幣地位,而是轉向在實用性、收益和投機性方面展開競爭。

● 目前值得關注的類別包括:真正投入使用的區塊鏈(以太坊、Solana等)、具有現金流或實際價值增值的產品、具有獨特需求且BTC無法替代的資產(如ZEC)、能夠吸引費用和關注的基礎設施、穩定幣與RWA。

六、Uniswap費用開關的里程碑意義

● Uniswap啟動費用開關成為了DeFi領域的里程碑事件。 這一變化標誌著DeFi協議從純粹的實用工具向具有可持續商業模式的鏈上企業轉型。

具體而言,對於v2池,流動性提供者費用將從0.3%降至0.25%,差額轉為協議費用;對於v3池,協議將收取較小池子LP費用的1/4,較大池子的1/6。

● 這一轉變創造了所謂的「自我資助DeFi生態系統」。 據分析,協議費用開關啟動後,Uniswap可能為UNI持有者產生1030萬至4000萬美元的年收入。

● 市場對此反應極為積極——UNI價格在提案宣布後已上漲15%,另有數據顯示自提案宣布以來UNI價格更是飆升了48%。費用開關還帶來了意外的積極影響:讓欺詐性資金池在一夜之間「消失」,因為這些資金池依賴於協議抽成率為零。

七、前行道路上的暗礁

● 流動性風險是費用開關面臨的主要挑戰之一。 分析師擔心,費用開關可能擾亂流動性池穩定性,尤其是在較小池子中創造短期流動性風險。

依賴穩定流動性提供加密支付或交易解決方案的初創公司可能會面臨:小額交易滑點增加、波動時期執行可靠性降低、需要將交易重新路由至更大池子或其他場所等挑戰。

● 監管不確定性依然籠罩著DeFi領域。 監管機構正加大對去中心化交易所如Uniswap的關注力度,新興加密公司可能面臨合規和法律風險。

● 治理中心化問題在Uniswap的提案中也有所體現。研究表明,Uniswap的鏈上治理仍然高度集中,基尼係數達0.938——表明投票權分配極度不平等。