Polkadot 原生穩定幣 pUSD 來襲!它與 HOLLAR 的差異、風險與未解之問!

接續昨天的文章,PolkaWorld 已經分享了 HOLLAR 的最新動態以及該穩定幣的運作機制。

《HOLLAR 的穩定性靠什麼支撐?HOLLAR 會上中心化交易所嗎?

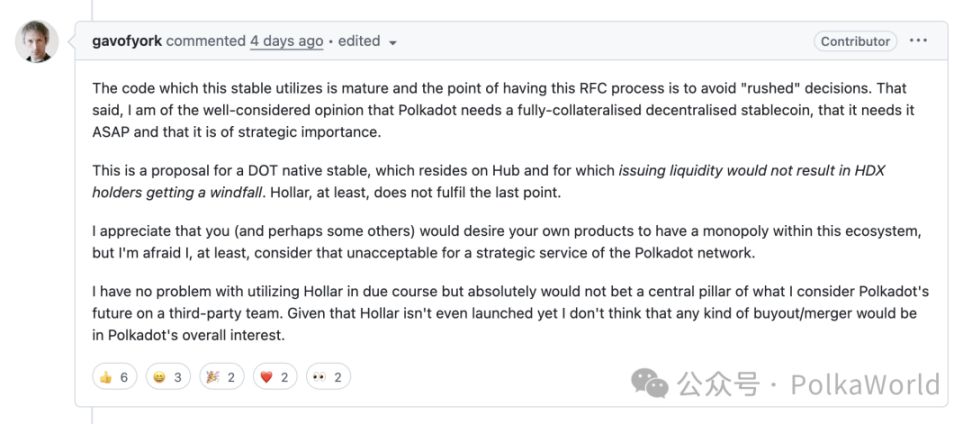

那除了 Hydration 的超額抵押穩定幣 HOLLAR 上線之外,Gavin 之前提出的 Polkadot 原生穩定幣的概念也進入了討論。

Acala 聯合創辦人 Byran 兩週前向 Polkadot 技術 Fellowship 提出了 PUSD 的提案,一款只由 DOT 抵押的原生穩定幣。

- 它和 Hollar 有何不同?

- 它能否真正把 DOT 的價值留在生態內部?

- 而圍繞治理、清算機制和長期維護的疑問,又是否已經有了答案?

這不僅僅是關於一枚穩定幣的討論,更關乎 Polkadot 未來的金融基礎。

本文帶你走進這場關於 PUSD 的核心爭論。

- PUSD 來襲:Gavin 提出的 Polkadot 原生穩定幣,能否避免 aUSD 的老問題?

- 為什麼 Hydration 的清算機制更安全?

- PUSD 值得做嗎?它和 Hollar 的差異、風險與未解之問

- 如果 Polkadot 國庫用 PUSD 支付,會更穩定還是更危險?

繼續閱讀,了解全部資訊!

PUSD 來襲:Gavin 提出的 Polkadot 原生穩定幣,能否避免 aUSD 的老問題?

jeeper:PUSD 和 Hollar 在這方面有什麼區別?是不是 PUSD 只能用 DOT 抵押?它和 Hollar 的核心差異在哪裡?

Alice und Bob:好的,那我先介紹一下 PUSD 的來龍去脈,再展開說明。

這個話題要追溯到大約兩個月前的 Web3 峰會。當時 Gavin Wood 提出了他對 Polkadot 及其生態的一些新想法。

他談到的背景是 DOT 的價值主張。他的觀點是:DOT 因為質押利率過高,正在「流失價值」。目前 DOT 的質押年化大約在 12%,他認為理想的情況應該是盡可能把這些價值留在生態內。

於是,他提出了一系列減少價值流失的思路。例如:減少區塊獎勵,降低出塊成本,還涉及一些與 Proof of Personhood(身份證明機制)相關的設想。

在這些思路中,他提到了發行穩定幣的構想。他的基本設想是:出塊人獎勵不必用波動性很大的 DOT,而可以用穩定幣來發放。因此,Polkadot 協議本身(大概率會在 Asset Hub 上)會發行一種新的穩定幣,這種穩定幣只會由 DOT 作為抵押品。

目前我們掌握的已知資訊是:

- PUSD 只由 DOT 抵押鑄造;

- 這個資產會被命名為 PUSD,這是本週(或上週)傳出的消息。

- PUSD 的機制與我們今天討論的 HOLLAR 穩定幣類似:用戶抵押 DOT,就能借出 PUSD。

但,這裡就涉及到一個關鍵點:PUSD 的技術棧來自 Honzon 協議,而這正是當年 Acala 推出 aUSD 時所使用的協議。

因此在 Twitter 上引發了不少爭議。很多人質疑:既然 aUSD 失敗了,為什麼還要繼續使用同一套模組?

不過,進一步追溯可以發現,aUSD 當年的脫錨並不是 Honzon 協議本身的設計缺陷,而是由於發放了沒有抵押支撐的激勵,並且治理配置出現失誤。嚴格來說,問題出在「未抵押的激勵」被計入了協議債務,而不是 Honzon 協議本身。

那麼在 Honzon 協議中,如果抵押品價格下跌,清算機制是如何運作的?

我們知道,超額抵押穩定幣的基本邏輯是:用戶存入資產(比如 DOT、ETH、BTC 等)作為抵押,鑄造穩定幣。問題在於:如果抵押物價格大幅下跌,就可能導致抵押不足,穩定幣失去支撐。這就是所謂的資不抵債(Insolvency):當負債超過資產時,系統就會出現風險。

舉個例子:

- 我存入價值 1000 美元的 ETH;

- 借出 800 美元的穩定幣;

- 如果 ETH 的價值跌到 600 美元,支撐就不夠了。

這時系統會觸發清算:某個清算人進來,用穩定幣償還債務,買下被清算的倉位,並賺取套利空間。這樣能保證穩定幣依然有足夠的資產支撐。

在 Honzon 協議裡,清算流程分三步:

- 先嘗試在市場上賣掉抵押物;

- 如果賣不出去,就進入拍賣;

- 如果拍賣也失敗,最終由協議內部兜底,記作協議債務。

這種情況通常發生在價格急速下跌、市場上無人願意接盤時,協議因此背上債務。

Jakub,你能解釋一下 Hydration 是怎麼處理清算的嗎?

為什麼 Hydration 的清算機制更安全?

Jakub: 在 Hydration 裡,如果抵押物的健康因子跌到 1,清算會立即觸發。

清算既可以由外部套利者發起,也可以由協議本身執行。通常我們會直接在 Omnipool 或 DEX 中賣出抵押物,這樣不僅能快速完成清算,還能順帶帶來手續費和交易量。關鍵在於:清算必須立即完成,而不是依賴第三方資金的調動。

相比之下,中心化交易所或其他公鏈在市場劇烈波動時往往表現不穩定,原因包括 Gas 飆升、網路抖動、垃圾交易過多等。

Hydration 的不同之處在於:區塊生產者(collator,類似 sequencer)在記憶池中擁有優先權。這意味著清算交易有一條協議內建的「快車道」,可以獲得首筆交易的獨占權,保證清算最先執行,別人無法搶跑。這是以太坊、Solana 等通用智能合約平台無法做到的。

此外,Hydration 的清算機制也與 Aave、Compound 那種「一刀切」的方式不同。它不會一次性清算掉一半甚至全部倉位,而是只賣出一小部分抵押物,把健康因子恢復到 1.01。

這樣一來,如果市場價格在短時間下跌後企穩,就不會觸發過度清算,也不會賣出超出必要的抵押資產。對於抵押者來說,這在高波動時期能顯著降低損失,體驗更友善。

Alice und Bob: 所以,唯一可能出問題的情況,是價格出現極端暴跌,對嗎?

Jakub: 也不完全是。因為在 Omnipool 中,清算交易始終享有優先執行權,所以通常能在價格完全崩潰之前,以相對更高的價格先行賣出。

這也是 Hydration 相比其他平台更有保障的地方。例如在以太坊,當市場大幅波動時,Uniswap v3 的流動性提供者往往會提前撤走流動性。結果是,市場最需要流動性的時候反而沒有,導致價格下跌得更快。

PUSD 值得做嗎?它和 Hollar 的差異、風險與未解之問

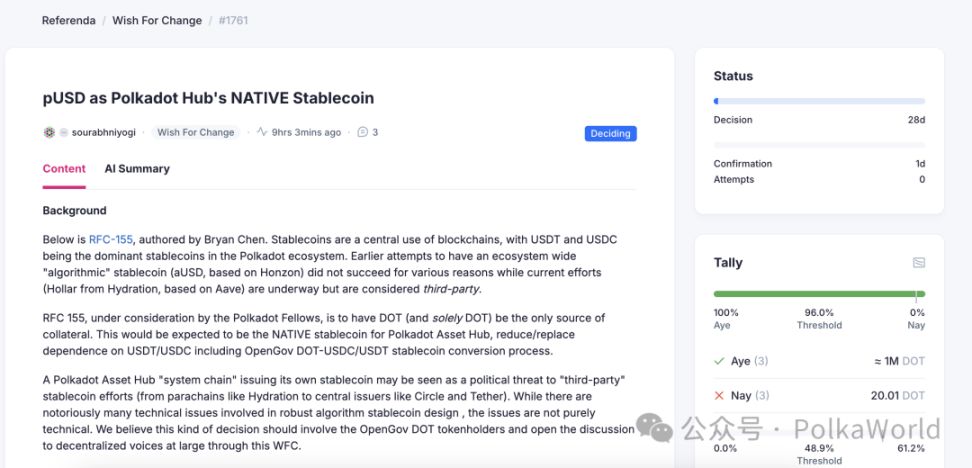

Alice und Bob: Jakub,我在開頭提到過,Brian Chen(Acala 的聯合開發者之一)在 GitHub 上提交了一個關於 PUSD 的 issue,這是提交給 Polkadot Fellowship 的 RFC(徵求意見稿)。按照流程,Fellowship 可以先討論並接受這個概念,然後再進入程式碼整合階段。這算是提出 PUSD 的第一步。那你怎麼看 PUSD?

Jakub: 坦白說,我的態度是中立的。

我能理解一些擔憂,不管是理論上的還是現實的。例如:Hollar 並不是由 Polkadot 持幣人治理,這可能讓人覺得缺乏「原生性」。但另一方面,Asset Hub 本身其實還沒有完全準備好:流動性不足、沒有預言機系統,還有許多缺失的組件。

另外,在 aUSD 出問題之後,從未見到過明確的溝通:到底該如何修復,或者未來如何避免類似情況。唯一能想到的辦法,就是不要再用那些缺乏流動性的資產無限制地鑄造穩定幣。

所以整體感覺是:PUSD 的推出來得太快,幾乎沒有經過充分的討論。這是個主要問題。並不是說我們強烈反對,但這確實讓雙方情緒都比較激動。

就我個人而言,我真的是中立的。我不覺得它會威脅到 Hollar,也不把它當作競爭。事實上,擁有一條鏈自己的原生穩定幣,可能會成為新的趨勢,我認為這想法合理。Gavin 其實早在 2017、2018 年就有 Polkadot 原生穩定幣的構想,只是一直沒有公開提及,可能是優先級不同。

不過我始終會追問幾個關鍵問題:

- 誰會是產品負責人?誰來主導?

- 誰來確保它能穩定運行,並且有良好的用戶體驗?

- 誰來設定系統參數?

- 誰來處理清算?

因為哪怕在 dot swap 裡,流動性有時也是非零的,但價格卻嚴重偏離,最後只能靠幾個人手動套利,感覺就像「金融石器時代」。

還有一個問題:為什麼要把清算邏輯直接寫進協議?市場可能會連續幾個月上漲,沒有任何清算發生。這樣一來,用戶會放鬆警惕,繼續加槓桿或借更多錢。等到突然下跌時,做市商和套利者往往更關注資本效率,資金會優先流向更活躍的市場機會,而不是長期閒置在這裡等清算。

即使真的需要清算,也很難保證他們的預警系統能及時觸發,或者交易所裡有足夠的資產。類似情況已經發生過很多次:用戶想在中心化交易所鑄造 USDT 或 USDC,卻發現幾個小時內根本不可用。

所以 PUSD 如果真的上線,實際運行中會有很多細節問題需要解決。社群是否真正需要它,我也不確定,看起來是有人支持的。但 RFC 的確認、批准和落地過程到底是怎樣,我並不清楚。這些技術性問題仍然很多:它上線後究竟會如何運作?我們是不是只是急於部署,然後再慢慢迭代?我現在無法判斷。

還有一個現實的擔憂:PUSD 只能用原生 DOT 抵押。這些 DOT 會被鎖在 CDP 裡,既不能被借出,也無法獲得收益。它不像 LST(流動性質押代幣),可以在抵押的同時繼續享受質押利率。而目前 DOT 的質押收益很高,即使在 Hard Pressure 提案啟動後,從 12% 降到 6% 或 5%,依然是很可觀的回報,這是大家不願輕易放棄的。

所以,這裡面有很多技術細節和治理問題。誰會真正負責這個項目?會不會有人持續維護,還是僅僅把程式碼部署上鏈,最後變成一個「殭屍協議」?像 DOT swap 一樣,雖然上線了,但並沒有真正作為一個產品被維護和迭代。

目前我們看到的,只有一個名字和一些需要部署的組件。更關鍵的問題,比如:系統會用什麼作為預言機?依然沒有答案。穩定幣系統必須要能及時、可靠地獲取抵押品價格,而 Asset Hub 上現在還沒有預言機。

或許 DOT 的價格可以通過 XCM 從 Hydration 獲取,這可能是一個相對穩健可靠的方案。Hydration 上有足夠的 DOT 流動性,而且和 Binance 等平台的套利非常活躍,這也許能作為解決思路。

但總的來說,仍然存在很多開放性問題和不確定性。

我個人依然保持中立。如果社群最終決定要做,那就讓它發生吧。但我希望所有參與者都務必確保它能夠正常運行,不會帶來新的災難。因為一旦穩定幣出事,後果都是極其慘烈的。它不像其他加密資產,可以在 5 萬、6 萬、7 萬之間波動,穩定幣只有兩個狀態:要麼錨定 1 美元,要麼直接歸零。

如果 Polkadot 國庫用 PUSD 支付,會更穩定還是更危險?

Alice und Bob: 謝謝你的分享。過去兩三天我也在思考,覺得有一點 Gavin 還沒有明確寫下來,也沒公開提到過。他談到 PUSD 可以用來支付驗證人獎勵,但我認為同樣合理的一個用途是國庫支付。國庫完全可以用 PUSD 來進行支出,而不是用 USDT、USDC。

這樣會產生一個有趣的場景:PUSD 可以直接被鑄造出來用於支付,不會立即產生拋壓。只有當接受 PUSD 的人選擇把它兌換成 USDT、USDC 或其他穩定幣時,才會出現實際的賣壓。

不過我同意你說的,PUSD 的機制確實更複雜,尤其是 Honzon 協議整體上比 Aave 或 Hollar 要複雜。

Jakub: 其實我覺得它更簡單。它更像是 2017、2018 年的 MakerDAO:

- 只有一個單一金庫;

- 抵押品被託管在裡面,不能被借出,只是靜靜放著等待還款;

- 期間會產生利息;

- 系統依賴價格預言機輸入價格。

不過,如果這個穩定幣的規模很大,就會引發相關性風險。例如 DOT 價格下跌,會觸發清算,而清算意味著必須賣出金庫裡的 DOT。問題是,買家只有在價格低於市場價時才願意買。

一般來說,會設置一個清算獎勵(liquidation bonus)來刺激清算人介入,本質上就是立即套利的空間。

舉個例子:某筆抵押物價值 100 美元,系統設置 5% 的清算獎勵。那麼清算人就能以 100 美元的價格買到價值 105 美元的 DOT,相當於白賺 5 美元。至於清算人之後怎麼處理這部分獎勵 DOT,就取決於他自己,大多數情況下會換成現金或穩定幣。

因此,清算對抵押者總是痛苦的,因為本質上是在局部低點被強制賣出。理想狀態是清算足夠溫和,而不是在市場快速下跌時,被迫一次性大量拋售。

在 Hydration 中,我們採用了軟清算機制:每次只清算少量抵押物,把健康因子恢復到 1.01;而不是像其他協議那樣,一次性清算掉一半甚至全部倉位。

Alice und Bob: 嗯,有道理。我覺得這說明 PUSD 更適合在有限規模下運行,而不是做得過大。因為一旦體量過大,就會和價格形成更強的相關性風險,尤其是在所謂的「本地經濟」環境裡。

我記得在 Byran 的提案中,他們提到會採用時間加權平均價格(TWAP),並通過 XCM 或狀態證明(state proofs)引入。這意味著系統會讀取其他平行鏈的狀態來獲取即時價格,同時還需要處理多個預言機的複雜性。

好的!這次對話算是一個不錯的開端,也為大家做了很好的介紹。

感謝所有參與者,特別感謝 Jakob 分享了寶貴的專業見解。我們可以拭目以待接下來的進展。

另外,也要再次祝賀 Hollar 的正式上線。我認為你們真正做對的地方在於:清楚地理解並掌握了整個架構,知道在交易所裡如何搭建流動性的核心組件。所以看到你們的推進過程非常有意思。

也很期待未來 Hollar 的進一步發展,以及你們即將發布的其他產品。這對整個生態來說都是積極的信號。

另外,祝賀你們本週已經突破 500 萬 TVL,希望市場能繼續沿著這個方向增長。

原音頻連結:

截止發文,該提案已經被社群開發者提交到了 OpenGov 的 WFC 提案中,如果你對這個提案有建議,可以在這裡進行投票和評論。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitcoin測試95,000美元HODL防線,連環下跌導致多頭損失6.55億美元

2025年11月值得關注的頂級預售項目——$EV2、$MaxiDOGE及Best Wallet領銜

首支現貨XRP ETF上線:首日成交量達3600萬美元,挑戰BSOL紀錄

Grayscale IPO如何改變持有350億美元加密貨幣ETF份額的成本