為什麼Bitcoin的避險敘事尚未實現?五大宏觀指標揭示真相

系統正進入一個更加脆弱且對錯誤容忍度更低的階段。2026年可能會成為bitcoin的一個關鍵轉折點。

Original Article Title: 為什麼終局比市場預期更醜陋

Original Article Author: arndxt

Original Article Translation: DingDang, Odaily

過去幾個月,我的立場發生了重大轉變:從「看空轉看多」(普遍的悲觀情緒,通常為逼空行情鋪墊);到「我非常看空,我真的擔心整個系統正進入更脆弱的階段。」

這並非因單一事件,而是基於以下五個相互強化的動態因素:

• 政策失誤風險上升。 聯準會在數據不確定且明顯放緩的情況下收緊金融環境。

• AI/科技巨頭從「現金充裕」轉向「槓桿驅動增長」的範式轉變。 這將風險從單純的股市波動轉向更傳統的信用週期問題。

• 私人信貸與貸款定價開始出現裂縫。 雖然仍屬早期,但模型定價壓力的跡象已現。

• K型經濟正逐漸演變為政治議題。 對越來越多的人來說,社會契約已不再值得信賴,最終將反映在政策層面。

• 市場集中度本身已成為系統性與政治性脆弱點。 當約40%的指數權重由少數科技巨頭主導,且它們對地緣政治與槓桿高度敏感時,它們不再只是增長引擎,而成為國家安全與政策針對的目標。

基線情境或許仍是:政策制定者最終會「一如既往」注入流動性,支撐資產價格進入下一個政治週期。但通往這一結果的路徑看起來更為動盪、更依賴信貸、更具政治不穩定性,遠比傳統「逢低買入」框架所假設的複雜。

1. 宏觀定位轉變

在本輪週期的大部分時間裡,「看空但建設性」的立場是合理的:

• 儘管通脹持續,但增速正在放緩。

• 整體政策仍然偏向寬鬆。

• 風險資產被推高,每次回調都伴隨流動性注入。

然而,部分因素已經發生變化:

• 政府關門:我們經歷了長時間的政府關門,導致關鍵宏觀數據發布中斷,數據質量受損。

• 統計系統不確定性上升:高層官員也承認聯邦統計系統遭到破壞,削弱了支撐數兆美元資產定價的核心數據可信度。

• 在此背景下,聯準會選擇對利率預期及資產負債表採取更鷹派立場,即便前瞻指標惡化,仍收緊金融條件。

換言之,系統正在加劇不確定性與壓力,而非緩解。這代表完全不同的風險結構。

2. 「迷霧」中實施的政策收緊

核心問題不僅是政策是否收緊,而是政策在哪裡、如何收緊:

• 數據「迷霧」:關門後,關鍵數據(通脹、就業)被延遲、扭曲或受到質疑;聯準會自身的監測工具在最關鍵時刻變得不可靠。

• 利率預期:雖然前瞻指標大多指向明年初通脹繼續緩解,但聯準會官員言論偏鷹,顯著降低市場對短期降息的預期。

• 資產負債表:在量化緊縮過程中,聯準會維持資產負債表立場,傾向將更多久期壓力轉嫁給私營部門,即使名義利率不變,金融條件也大幅收緊。

歷史上,聯準會失誤常在於「時機」:加息太晚、降息太遲。當前風險在於可能重蹈覆轍——在增長放緩、數據模糊時收緊,而非在壓力積聚前提前寬鬆。

3. 科技巨頭與AI從「現金牛」轉向「槓桿增長」

第二個結構性轉變體現在大型科技公司與AI領導者的性質上:

• 過去十年,「七巨頭」本質上像債券:高市占率、巨額自由現金流、大規模回購計劃,淨槓桿極低。

• 過去兩三年,越來越多現金流被用於AI資本支出:數據中心、晶片、基礎設施。

• 我們正進入AI支出越來越多依賴舉債而非營運現金流的階段。

這帶來幾個影響:

• 信用利差與信用違約掉期開始擴大,例如Oracle,這些公司為建設AI基礎設施而加槓桿。

• 股價波動已不再是唯一風險。 我們現在在過去被認為「無敵」的科技板塊看到典型信用週期的早期跡象。

• 市場結構加劇了這一局面。這些公司股票在主要指數中權重極高,其從現金牛轉向槓桿增長改變了整個市場的風險輪廓。

這並不意味著AI泡沫結束。如果資本支出能帶來持久回報,那麼舉債投資是合理的。

但這意味著容錯空間正在縮小,尤其在高利率與政策收緊環境下。

4. 信用與私人市場早期裂縫

在公開市場表面平靜之下,私人信貸已出現早期壓力:同一筆貸款在不同機構間報價差異巨大(一方報0.7美元,另一方報0.9美元)。這是「模型價格與市場價格」衝突的經典跡象。

這與2007–2008年的模式如出一轍:

• 2007年:壞資產上升,利差擴大,股指仍相對平穩。

• 2008年:原本被視為「現金等價」的市場(如拍賣利率證券)突然凍結。

同時:聯準會體系內的準備金已開始下降;聯準會內部也越來越意識到,若不擴表,金融市場「管道」可能出現功能障礙。

這並不意味著危機必然發生,但符合這樣的情境:信用在悄然收緊,而政策語言仍停留在「數據依賴」模式,未主動應對。

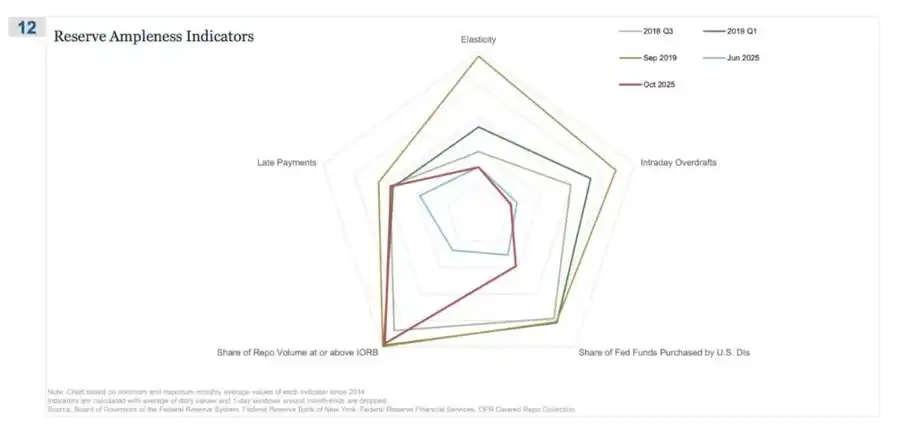

REPO(回購協議)是「準備金不再充裕」跡象最早出現的地方

在這張蜘蛛圖中,「回購交易份額觸及或超過IORB」是最直觀的信號,顯示我們正悄然遠離真正充裕的準備金狀態。

2018–2019年第三季,波動性仍相對可控:準備金充裕,大多數有擔保融資利率低於準備金利率(IORB)底線。

到2019年9月(回購市場動盪前夕):這條線急劇擴大,越來越多回購利率觸及或超過IORB,這是典型的抵押品與準備金短缺信號。

現在看2025年6月與2025年10月:

• 淺藍線(6月)仍安全;但10月紅線接近2019年輪廓,顯示越來越多回購交易觸及政策利率底線。

• 換句話說,交易員與銀行正推高隔夜融資成本,因準備金已不再「充裕」。

• 結合蜘蛛圖上的其他指標(即時透支增加、聯準會聯邦基金購買增加、逾期支付增加),可得出明確訊息。

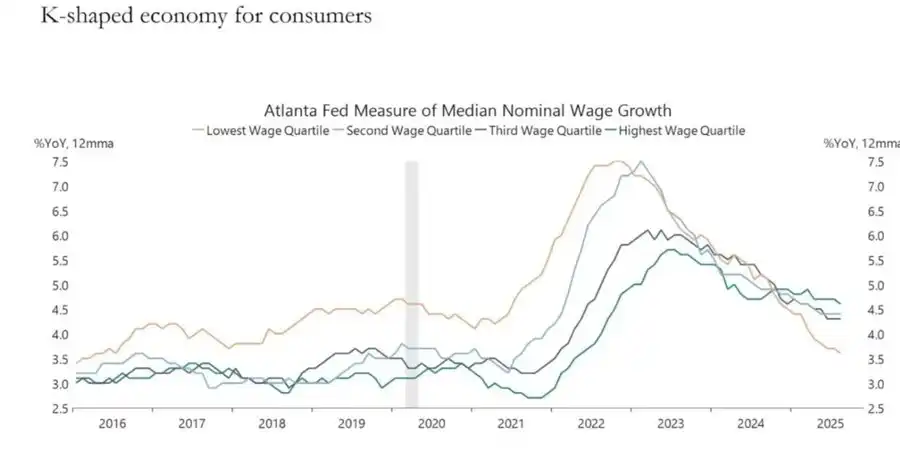

5. K型經濟正成為政治變數

本文作者曾在「雙層K型經濟」一文中解釋,K型經濟定義為同一週期內經濟不同部分走向完全相反:

• K的上半部 → 資本市場、資產持有者、科技產業、大型企業 → 快速上升(利潤、股價、財富齊漲)。

• K型復甦 → 工薪族、中小企業、藍領產業 → 下滑或停滯。

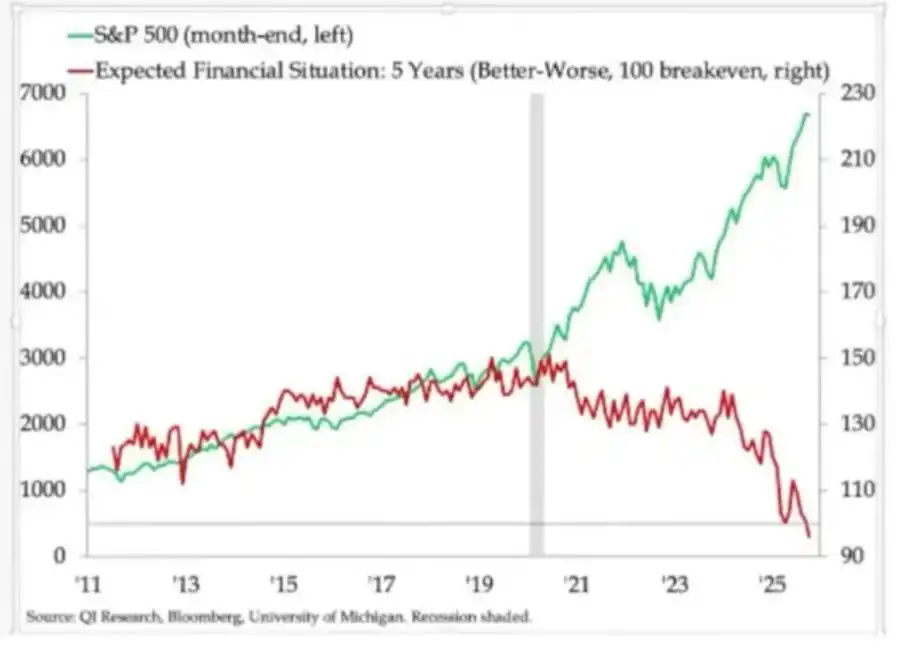

我認為,過去我們稱之為「K型經濟」的分化,已從單純經濟現象演變為政治變數:

• 家庭預期出現明顯分歧。 長期財務展望(如5年預期)差異巨大:部分群體預期穩定甚至改善,另一些則預期明顯惡化。

• 現實壓力指標也在閃爍警訊: 次級車貸違約率上升;購屋年齡持續推遲,首購族年齡接近退休;多個市場青年失業率持續攀升。

對於快速擴大的社會階層而言,問題已不僅是「不平等」;系統本身對他們越來越失效:

• 他們沒有資產,工資增長有限,幾乎無法想像參與資產膨脹的現實路徑。

• 人們對社會契約的基本認知——「努力工作,穩步進步,最終實現財富與安全」——正在崩潰。

在這種環境下,政治行為開始改變:

• 選民不再選擇「現狀最佳管理者」。

• 他們越來越願意支持左右兩翼的激進或顛覆性候選人,因為在他們看來,下行風險極其有限:「反正不會更糟了。」

未來一系列與稅收、再分配、監管、貨幣支持相關的政策都將在這一背景下制定。

而這顯然對市場並非中性。

6. 市場集中度作為系統性與政治性風險

總市值極度集中於少數公司。然而,鮮少討論的是這種結構背後的系統性與政治性含義:

目前前十大公司持有美國主要股指約40%的市值。

這些公司有以下共同特徵:是退休基金、401(k)計劃與散戶投資組合的核心持倉;業務與AI高度綁定,對中國市場高度曝險,極度依賴利率路徑;並在多個數字領域實際上是壟斷者。

這帶來三個交織的風險:

• 系統性市場風險

一旦這些公司遭遇利潤、監管或地緣政治衝擊(如台灣問題或中國需求變化),影響將迅速傳導至整個家庭財富體系。

• 國家安全風險

當如此大比例的國家財富與生產力集中於少數對外依賴公司時,它們本身就成為戰略脆弱點。

• 政治風險

在「K型」復甦與民粹情緒並存的環境下,這些公司最容易成為不滿焦點:

• 更高稅收、暴利稅、回購限制;

• 反壟斷推動的拆分;

• 更嚴格的AI與數據監管。

換句話說,這些公司不僅是增長引擎,也正成為潛在政策目標,且這種可能性正在上升。

7. Bitcoin、黃金與未實現的「完美避險」敘事

在政策失誤風險、信用壓力與政治不穩定加劇的世界裡,人們或許預期Bitcoin會作為突出的宏觀避險工具大放異彩。但現實是:

• 黃金發揮傳統危機避險作用:表現穩健、波動率低,在資產配置中重要性提升。

• Bitcoin在交易中更像高Beta風險資產:與流動性週期緊密相關;對槓桿與結構性產品敏感;OG長期持有者正利用當前環境減倉。

去中心化與貨幣革命的初始敘事依然有吸引力,但現實是:

• 當前主導資金流主要來自金融化行為:收益策略、衍生品、賣波動模式。

• Bitcoin的實際表現更接近科技Beta,而非中性、穩健的宏觀避險。

我仍相信2026年可能是Bitcoin的關鍵年份(新政策週期、潛在刺激、對傳統資產信任進一步侵蝕或共同構成轉折點)。

但投資者需認識到:此階段,Bitcoin尚未為許多人提供預期的避險屬性;它仍是我們所關注的流動性複合體的一部分。

8. 通往2026的情境框架

理解當前環境的一種有用方式,是將其視為「受控泡沫出清」,為下一輪刺激騰出空間。

潛在順序可能如下:

1) 2024年中至2025年:受控收縮與壓力。

• 政府關門與政治混亂帶來的週期性拖累;

• 聯準會在言論與資產負債表上轉鷹,收緊金融環境;

• 信用利差小幅擴大;投機板塊(AI、長久期科技、部分私人信貸)領先吸收衝擊。

2) 2025年底至2026年:進入政治週期的流動性再注入階段。

• 通脹預期下降、市場調整後,政策制定者重新獲得「寬鬆空間」;

• 降息與財政措施開始出現,圍繞增長與選舉目標調整;

• 通脹後果將因滯後效應在關鍵政治節點後顯現。

3) 2026年後:系統性重定價。

下一輪刺激的規模與形式將決定未來走向:

• 或是新一輪資產膨脹,伴隨更強的政治與監管干預;

• 或是更直接地面對債務可持續性、集中度與社會契約等結構性問題。

這一框架並非定論,但與當前高激勵高度吻合:

• 政治人物優先考慮連任而非長期平衡;

• 最易用的政策工具仍是流動性與轉移支付,而非結構性改革;

• 而要再次使用這些工具,首先需擠出當前泡沫。

結論

各種信號都指向同一結論:系統正進入週期中更脆弱、更難以寬容的階段。

從歷史經驗看,政策制定者最終會以大量流動性回應。但在進入下一階段前,我們必須經歷一段具有以下特徵的時期:

• 更嚴格的金融條件,

• 更高的信用敏感度,

• 更激烈的政治動盪,

以及越來越非線性的政策反應。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

比特幣崩盤,因大型科技股和AI泡沫恐慌引發的波動蔓延至加密貨幣市場

隱私保護的社交信任:UXLINK與ZEC如何共同打造下一代Web3基礎設施

隨著ZEC推動符合監管規範的隱私保護,UXLINK構建現實世界的社交基礎設施,產業正朝著更安全、更包容且更具可擴展性的未來邁進。

宏觀脈動:為何市場預期之外的大幅下跌更加殘酷

永續合約DEX領域的頂尖玩家,你如何看待HYPE未來的發展趨勢?

如果你相信永續合約DEX的交易量將持續增長,那麼HYPE就是這一趨勢中最純粹且杠桿效應最強的表現之一。