加密貨幣產業今年出現不少新公鏈,但不論是市場評價還是上線後的代幣表現都不理想。Dragonfly Capital 創辦人 Haseeb Qureshi 發表長文《 In Defense of Exponentials 》,指出新公鏈面對的負面情緒已達到前所未有的程度。

Table of Contents

Toggle- 新公鏈遭遇前所未見的惡意浪潮

- 「收入敘事」崛起,但錯誤理解公鏈估值本質

- Haseeb:市場忘了「指數成長」的本質

- Alliance DAO 合夥人質疑 L1 缺乏護城河

新公鏈遭遇前所未見的惡意浪潮

Haseeb 指出,過去新鏈推出時,多半迎來支持或至少冷淡的反應,然而今年 Monad、Tempo、MegaETH 等新鏈尚未主網上線,就已遭遇大量批評與不信任。Haseeb 將這種現象歸因於市場風向自「金融虛無主義」轉為「金融犬儒主義」。前者認為所有加密資產終究一文不值;後者則是承認或許有些資產有價值,但整體估值遠高於應有水準,完全建立在脆弱的敘事上。

「收入敘事」崛起,但錯誤理解公鏈估值本質

近一年市場吹捧 REV、PE、買回模式等「收入敘事」,甚至認為擁有實際收入與買回的 Hyperliquid 才是「真正有價值的鏈」。然而 Haseeb 認為這是完全誤解公鏈的投資邏輯。

他指出,如果投資者想要強大獲利模式,原本就能買 BNB 或 Coinbase 股票。人們投資 ETH 與 SOL 的原因不在於它們的營運利潤,而在於它們是承載未來金融互聯網的底層。

此外,他指出市場對新鏈估值的批評忽略了概率定價的基本邏輯:如果 ETH 市值 3,000 億美元、SOL 市值 800 億美元,那任何有 1% 至 5% 機會成為下一條 ETH 或 SOL 的鏈,市場自然會以該機率進行估值。

Haseeb:市場忘了「指數成長」的本質

Haseeb 表示,如今許多人質疑公鏈是否真的能承載巨大價值,甚至認為「即使新鏈贏了,也贏不到多少市場份額」。他認為,這種心態本質上是不再相信加密產業的長期指數型成長。

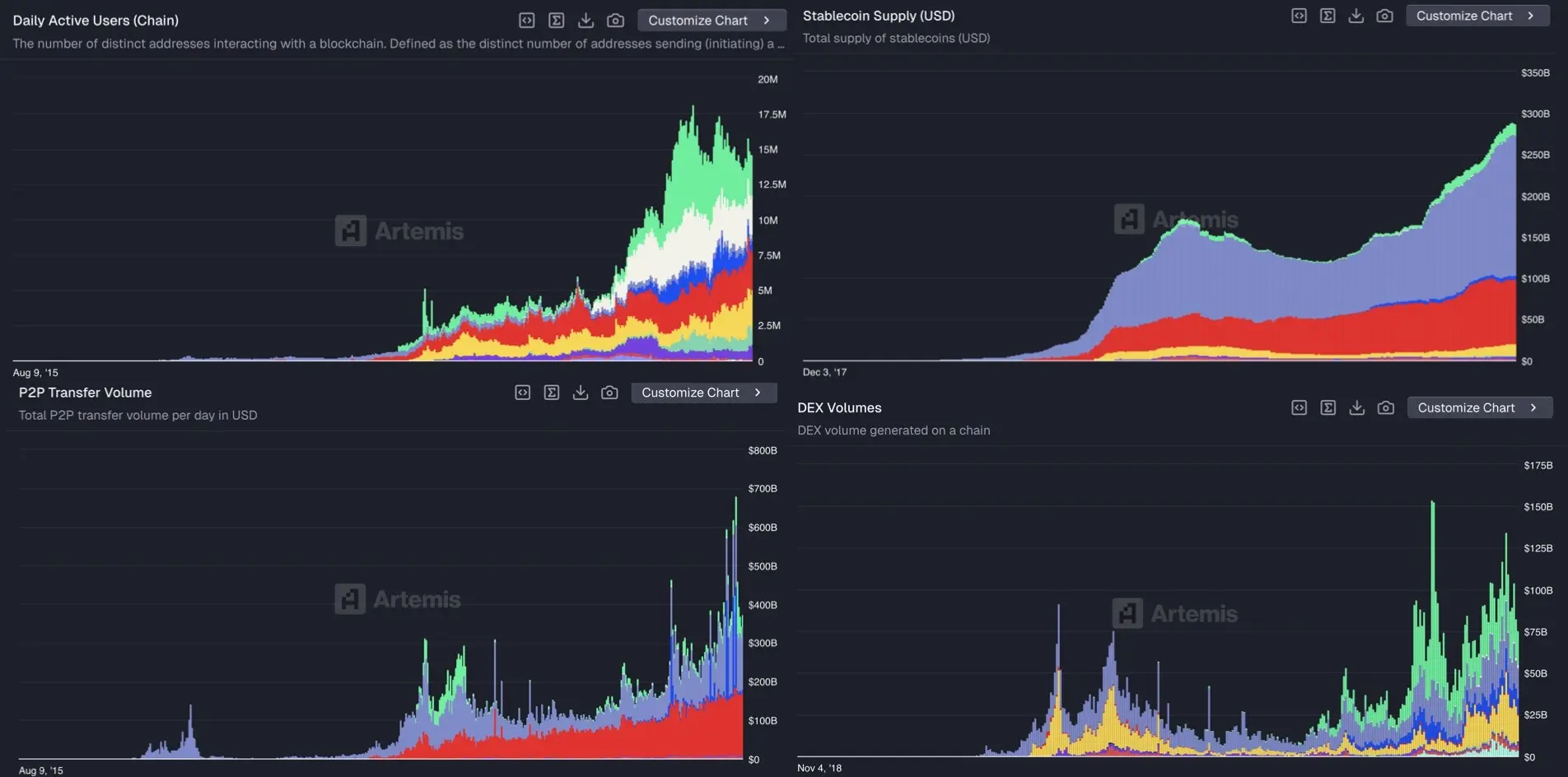

他以自身經歷為例:從早年以太坊剛起步、DeFi 僅是科學實驗,到今日鏈上日交易量動輒數十億美元、穩定幣規模突破 3,000 億美元。他強調,這些都是一眼可見的指數成長。為了詮釋這一點,他引用亞馬遜案例:亞馬遜花了 22 年才首次出現實質盈利,但其股價背後真正支撐力量一直是指數級的網路經濟,而非短期的 P/E 比。

在他看來,公鏈的價值並不取決於短期收入,而是這項科技最終將使金融資產走向全球化、互聯化、可編程化與 24/7 運作。他認為,這是網路吞噬世界後的下一個必然階段,而公鏈將成為金融與資訊融合的根基。

Haseeb 認為,當你真正相信指數成長,今天 ETH、SOL、甚至任何具潛力的新鏈的估值都仍然是白菜價。

Alliance DAO 合夥人質疑 L1 缺乏護城河

這篇強力捍衛公鏈價值的文章在社群中引發討論。Alliance DAO 合夥人 QW 在轉推文章時 指出 ,他難以長期持有 L1 代幣的理由並非估值問題,而是「沒有護城河」。

QW 認為,現代區塊鏈之間的切換成本低得驚人:使用者可輕易跨鏈、開發者可以迅速遷移應用、而新鏈的推出比以往更容易。他強調,這使得 L1 越來越像可替代的基礎設施,與 AWS 這類擁有高黏著度的科技平台無法相比。因此,在他看來,公鏈未來的價值捕獲能力有限,最終必然走向商品化。

為了建立真正不可替代的優勢,QW 認為公鏈必須「垂直整合」並直接掌握應用層,Solana、Base、Hyperliquid 與新興鏈 Tempo 已經朝這個方向發展。此外,QW 補充表示,如果相信加密將迎來指數級擴張,最好的押注方式不是買 L1,而是在應用層布局。