非上市公司股權代幣化:萬億級「圍城」,與被永續合約搶走的注意力

非上市公司股權代幣化正在重寫私募資產的參與方式與退出路徑,但在真正成長之前,已先遭遇永續合約的「降維擠壓」,迫使Pre-IPO RWA 賽道重新思考自身定位

原文標題:《Bitget Wallet Research: 非上市公司股權代幣化:萬億級「圍城」,與被永續合約搶走的注意力》

原文來源:Bitget Wallet Research

一、引言

在全球資產版圖中,非上市公司股權-尤其是高速成長的獨角獸公司,是兼具體量和想像力的資產板塊。但長期以來,這部分增值空間幾乎完全由私募股權(PE)與創投(VC)等專業機構壟斷,只有少數機構和高淨值投資者能夠參與,普通投資者往往只能在新聞裡圍觀獨角獸的成長故事。

區塊鏈與代幣化正在改變這一局面。透過在鏈上發行代幣代表非上市公司股權或其經濟權益,市場希望在合規框架下,建構一個可以7×24 小時交易的新型二級市場,提升流動性、降低門檻,並在更大範圍內連接TradFi 與DeFi。

機構也給予了這一領域極高的預期,如花旗認為,私募股權代幣化在十年內有可能成長80 倍,規模逼近4 兆美元。在這樣的敘事背景下,非上市公司股權代幣化自然成為RWA 裡最受關注的細分賽道之一,其意義不僅在於技術創新,更涉及資產參與機制、退出方式和收益結構的深層變革。 Bitget Wallet Research 將帶你在本文中看看股權代幣化將如何幫助非上市公司衝破這層圍牆。

二、 兆級「圍城」:高價值,卻難進難出

從資產端看,非上市公司股權涵蓋了從新創公司到大型私人集團,持有人包括創始團隊、員工ESOP/RSU、天使投資人、VC/PE 基金以及部分長線機構。從資金端看,根據公開數據,全球PE 管理規模已接近6 兆美元,VC 管理規模約3 兆美元,兩者合計約8.9 兆美元。同時,截至2025 年年中,全球獨角獸企業的總估值在4.8–5.6 兆美元區間徘徊,而這還只是金字塔尖的幾千家頭部企業,數以萬計尚未「到獨角獸線」的成熟私人公司並未被完整統計。

如果把這些數字放在一起,會發現一個非常鮮明的畫面,這是一個價值以萬億計的巨大資產池,卻是一座流動性極差的圍城。一方面,這個市場對絕大多數人來說是進不來的。各主要司法轄區普遍將一級私募機會限制在合格投資者與機構投資者的小圈子,最低投資額往往從數十萬甚至上百萬美元起跳。財富門檻與制度門檻疊加,使得一般投資人與此資產類別幾乎天然絕緣。另一方面,城內的人也常常出不去。對於員工、天使、VC/PE 持有者來說,主流退出路徑幾乎只有IPO 或併購兩條。獨角獸企業普遍延後上市,十年鎖定期成為常態,帳面財富長期難以變現。鏈下私募股權二級市場雖然存在,卻高度依賴中介撮合,流程不透明、成本高、週期長,很難成為規模化的流動性出口。

高價值資產與低效率流動機制之間的不對稱,為非上市公司股權代幣化提供了足夠清晰的需求切入點,即在不撕裂監管與公司治理秩序的前提下,重構一條新的參與與退出路徑。

三、代幣化真正改變的是什麼

在合規前提下,代幣化帶來的價值,不只在於把股權搬到鏈上,更在於三條核心機制的重塑。

首先是持續的二級流動性。透過代幣化拆分,高價值股權可以切割成更細的份額,讓更多合規投資者以更低的金額參與原本只屬於PE/VC 的標的。從外部投資者的角度來看,這是讓普通人也能買一點OpenAI/SpaceX 的起點;從內部持有人看,這為員工、早期股東和部分LP 提供了IPO/M&A 之外的補充出口,在可控門檻下,於7×24 的鏈上市場實現階段性變現。

其次是更連續的價格發現與市值管理。傳統的非上市股權估值高度依賴融資輪次,價格離散且滯後,甚至可以視為一種間歇性報價。如果在合規框架下,將部分股權或經濟權益代幣化並進入持續交易,標的公司與一級投資者便可以藉助更頻繁的市場價格信號來定價後續融資,主動進行“準公開市場”的市值管理,緩解一二級估值鴻溝。

最後是新增的融資管道。對部分高成長公司而言,代幣化不僅是存量股權的流轉工具,也可以成為增量資金的發行工具。透過證券型代幣發行(STO)等路徑,企業有可能繞過昂貴的承銷與冗長的IPO 排隊流程,直接向全球合規投資者募集資金。對那些沒有短期上市計畫、但希望優化資本結構、改善員工流動性的公司而言,這條路徑具有現實吸引力。

四、三種模式:真股上鍊、鏡像衍生性商品與SPV 結構

圍繞著非上市公司股權代幣化這一命題,目前市場上大致形成了三種實現路徑,它們在法律屬性、投資者權利與合規路徑上有本質差異。

第一類是真股上鏈的原生協作型。這類模式由標的公司主動授權並參與,股權登記、代幣發行、股東名冊維護均在監管框架下完成。鏈上代幣即是法律意義上的股權,持有者擁有投票權、分紅權等完整股東權利。典型代表是Securitize,曾幫助Exodus、Curzio Research 等公司將股權代幣化,再分別在ATS 平台交易,甚至進一步登陸紐交所。優點在於合規清晰、權利明確,但前提是發行人高度配合,落地節奏相對緩慢。

第二類是合成鏡像型衍生性商品。這類項目並不持有真實股權,而是透過合約/票據的方式,把標的公司估值「指數化」,再發行永續合約或債權型代幣。投資者在法律上與平台之間形成的是債權或合約關係,並不被登記為標的公司股東,收益完全取決於合約結算。如Ventuals 就是這一模式的代表之一,它基於Hyperliquid 的永續合約基礎設施,把OpenAI 等非上市公司估值拆解成可交易的估值單位,供用戶做多做空。

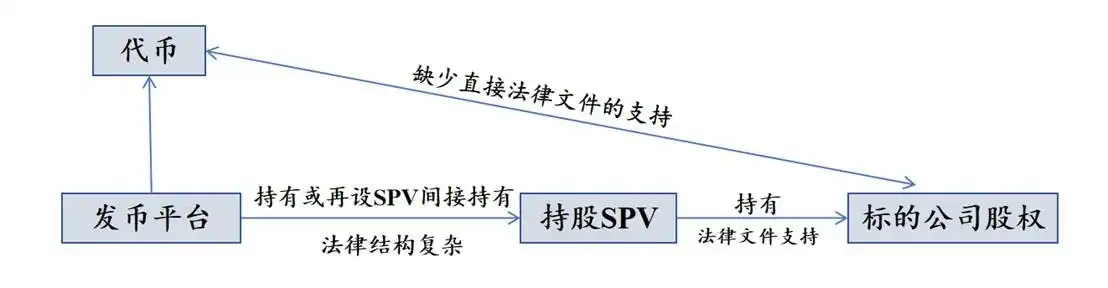

第三類是目前Crypto 情境下最常見的SPV 間接持有型。發行平台會先設立一個特殊目的實體(SPV),由SPV 在傳統私募二級市場受讓少量標的公司股權,然後再將SPV 的受益權代幣化對外出售。投資人持有的是對SPV 的合約性經濟受益權,而非標的公司股東名冊上的直接權益。這種模式的優點是現實可行,即在發行人並不合作的前提下,也能在一定程度上把真實股權與鏈上資本連接起來;但其也天然承受來自監管機構與標的公司法務的雙重壓力,股東協議中的轉讓限制條款、SPV 自身的信息不透明與清算安排,都可能成為未來的爭議焦點。

五、衍生性商品對盤:當OpenAI 被永續合約「上鍊」

近期,一個新的訊號正在重塑市場對Pre-IPO RWA 的認知:許多用戶想要的,其實不是股東身份,而是隨時能押注OpenAI、SpaceX 等獨角獸的漲跌。

Hyperliquid 把這項需求放大到了極致。透過HIP-3 可程式永續合約層,任何團隊只要質押足夠的HYPE 就能創造新的perp 市場;為降低冷啟動壓力,Hyperliquid 也推出Growth Mode,給予新市場約90% 的taker 手續費減免,讓長尾標的在早期也能迅速累積深度與活躍度。

就在上週,Hyperliquid 直接上線了OPENAI-USDH 交易對。這意味著一家尚未上市、估值完全由私募市場主導的公司,被拉進了一個7×24、可加槓桿、全球可訪問的鏈上市場,形成了對Pre-IPO RWA 的降維打擊。

預期上的衝擊非常明顯,沒有流動性的Pre-IPO 股權代幣,還沒等真正長大,就先被perp 市場的深度與速度邊緣化。如果這一趨勢延續,未來一級市場甚至可能不得不參考perp 市場的鏈上價格來談估值,這將徹底改變私募資產的價格發現邏輯。

當然,問題隨之而來:OPENAI-USDH 的價格到底錨定什麼?非上市公司的市值在鏈下沒有連續報價,鏈上永續合約卻在7×24 運轉,背後依賴的可能是一套由預言機、長期估值預期、資金費率與市場情緒共同構建的「軟錨定」體系。

對Pre-IPO RWA 賽道而言,這裡面有兩層現實衝擊:

一是需求面的擠壓。當一般投資人只想押注價格,而不在意股東權利、分紅與投票權時,基於Hyperliquid 的永續合約DEX,往往更簡單、流動性更足、槓桿工具也更豐富。相較之下,Pre-IPO 股權代幣化產品如果僅僅提供價格暴露,很難在體驗與效率上與perp DEX 競爭。

二是敘事與監理邏輯的對比。股權代幣化必須和SEC 等監管機構、以及發行人法務體系反覆磨合;而perp DEX 在當前階段更多處於監管灰區,以更輕的合約結構與全球可訪問性搶佔了心智和交易量。對普通用戶而言,「先上永續合約,再考慮有沒有真實股權」,正在成為更自然的路徑。

這並不意味著Pre-IPO RWA 的敘事失效,但卻敲醒了警鐘,如果這條賽道要走得更遠,就必須在「真實股東權、長期資本配置、現金流分配」和「鏈上原生流動性」之間找到屬於自己的差異化定位。

六、結語:資產結構與市場結構的重寫正在開始

非上市公司股權代幣化的重要性,不在於讓更多人買到獨角獸的一角,而在於它觸及了私募資產最根本的痛點:參與門檻過高、退出路徑狹窄、價格發現滯後。代幣化讓人們首次看到,這些結構性約束有被重新定義的可能。

在這過程中,Pre-IPO RWA 是機會,也是壓力測試。它一方面揭示真實需求——員工、早期股東、投資者都在尋找更靈活的流動方式;另一方面,也揭露了監管摩擦、價格錨定與市場深度不足等現實約束。尤其在perp DEX 的降維衝擊之下,產業更直觀看了鏈上原生流動性的速度與力量。

但這並不意味著代幣化會停止。資產結構、交易結構與市場結構的變革往往不會依賴某一種模式勝出,而是依賴發行人與基礎設施在監管與效率之間找到可持續的折中點。未來更可能出現混合式路徑,既保留合規框架下的股東權與治理結構,也承載鏈上市場的連續流動性與全球可及性。

隨著更多資產以可組合、可交易的形式上鍊,非上市股權的邊界將被重新定義:它不再是封閉市場中的稀缺資產,而是全球資本網絡中的可流動節點。

本文來自投稿,不代表BlockBeats 觀點。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

投機幣已死,股權幣當立

加密代幣正經歷價值重定,投機需求退場後,未來只有具備真實收入主張、能像類股權一樣積累價值的 DeFi 代幣才有長期生存空間。

Vitalik 的 256 ETH 豪賭宣言:隱私通訊需要更激進的解決方案

他明確指出:這兩個應用都不完美,要實現真正的用戶體驗和安全性,還有很長的路要走。