梳理以往比特幣牛市:四年週期為何發生,是否已消亡?

作者:Arkham

編譯:Felix, PANews

許多市場觀察人士都描述了比特幣價格的多年「週期」,這些週期與比特幣的減半事件相吻合。這些模式統稱為「四年週期」,已成為影響加密觀察者和交易者思維方式的重要心理事件。本文將探討四年週期的各個階段以及以往比特幣週期的情況。此外,還將探討比特幣週期是否依然存在?

典型的四年週期

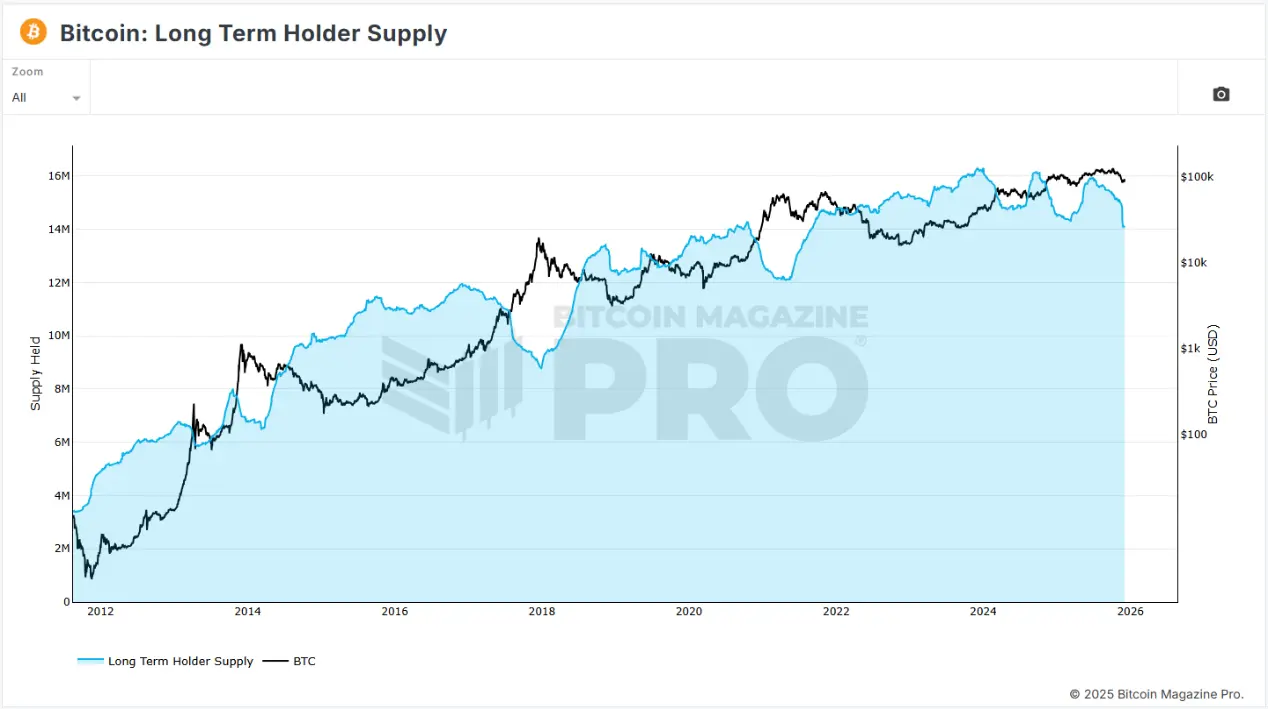

市場觀察人士認為,標準的比特幣週期始於通常所說的「累積」階段。他們推測,這一階段從前一週期峰值後的崩盤開始。在這一時期,價格波動和鏈上活動相對較低,市場情緒傾向於中性或負面。之所以稱為累積階段,是因為長期比特幣持有者開始大量買入。因此,這一時期的價格特徵是逐步復甦。

鏈上分析顯示部分投資者在穩步囤積,但大部分散戶仍對前一次崩盤心有餘悸,對購買比特幣不感興趣。

累積階段通常持續 12 至 15 個月,市場週期通常會進入新一輪牛市。這通常發生在減半之前,比特幣和其他加密資產的價格開始因預期減半而上漲。市場開始消化未來供應減少的利好,市場情緒也開始從中性轉向樂觀。流動性開始回升,媒體關注度也隨之提升。

一旦減半發生,牛市往往會呈抛物線式上漲,價格開始攀升,有時緩慢,有時爆發式增長。散戶湧入市場,交易員開始大量投入資金。歷史上,此時往往會創下歷史新高,因為新一波投資者開始湧入市場。一些投資者為了追逐高點而增加槓桿,導致價格波動更加劇烈。

以往的牛市大約持續 12-18 個月,通常以價格急劇下跌結束。槓桿交易者被清算,山寨幣跌幅更大,情緒轉為負面,熊市開始。在這一週期階段,許多參與者虧損拋售並帶著剩餘資金套現離場。最終,塵埃落定,市場底部慢慢形成。自峰值以來整體市場活躍度和興奮度大幅下降,但堅定的建設者繼續前行,新產品和創新的開發悄然推進。

減半

要充分理解四年比特幣週期理論,須先透徹理解減半的概念及其對比特幣價格的影響。

比特幣減半是一個重要事件,它將添加新區塊到比特幣區塊鏈的挖礦獎勵(以BTC支付)減半。這每 21 萬個區塊發生一次,大約每四年一次。2009 年,添加新區塊的獎勵為每個區塊 50 枚比特幣。此後已減半四次。2024 年的減半將當前新區塊挖礦獎勵設定為 3.125 枚比特幣。假設四年節奏持續,減半將持續到其總量達到 2100 萬枚的上限,大約在 2140 年左右。

減半是中本聰確保比特幣稀缺性的一種方式。比特幣誕生於 2008 年金融危機期間,其原因之一就是為了應對央行救助和通貨膨脹導致的法幣增發。大多數政府及其相關的法幣都在不斷調整貨幣政策,這使得持有者難以對其法幣的價值建立長期信心。

比特幣的減半機制模仿了黃金,使其更加稀缺。隨著礦藏的枯竭,黃金的開採難度會逐漸增加,而比特幣則通過數學方式實現了這一點。隨著比特幣新供應量的減少,其稀缺性也會隨之增加。歷史上,比特幣的價格通常會隨著每次減半而上漲,這得益於供求關係。因此,一些支持者認為,減半的透明性和一致性使得比特幣成為一種具有強大價值儲存能力的資產。

以往週期回顧

2013 年

比特幣於 2008 年誕生,2013 年是比特幣的第一個週期。它主要由當時的科技社群驅動,如網際網路論壇和密碼學聚會。這一週期還獲得了一些早期媒體關注,媒體會圍繞著一些話題報導,如首次使用比特幣進行現實世界交易(用 1 萬個比特幣購買兩份披薩)以及「比特幣是數位黃金嗎?」。

這一週期中,Mt. Gox 是最大的比特幣交易所。2014年 Mt. Gox 處理了全球超 70% 的比特幣交易。然而,2014 年 Mt. Gox 暫停交易並關閉網站,隨後透露 85 萬枚比特幣丟失。由於 Mt. Gox 是比特幣流動性的主要來源,這一事件導致市場對比特幣信任度大幅下降,價格下跌 85%,熊市開啟。

2017 年

2017 年是比特幣在散戶中普及的週期。隨著 2015 年以太坊推出,智能合約及其革命性潛力進入公眾視野。以太坊價格在這一週期從 10 美元暴漲至 1400 美元。這一時期還以 ICO 狂熱著稱,數千個 ERC-20 代幣推出,只要有白皮書的代幣投資者就投錢。比特幣也因大量新投資者湧入而價格爆漲,從 200 美元在兩年半內飆升至 2 萬美元。行業經常被主流媒體報導(見上圖)。

最終,推動比特幣價格大幅上漲的 ICO 熱潮反而成了崩盤催化劑。在 ICO 中,投資者將手中的以太坊或比特幣兌換成新項目的加密貨幣。許多項目方在積累了大量以太坊後,開始拋售這些代幣以換取現金,從而造成拋壓。美國 SEC 也開始嚴厲打擊 ICO,將其貼上「未註冊證券發行」的標籤,並對大量項目提起訴訟,其中許多項目都是龐氏騙局和詐騙。在這種環境下,過度槓桿化的投資者要麼恐慌性拋售,要麼在價格開始暴跌時被迫拋售,比特幣價格暴跌 84%,至 3200 美元。

2021 年

2021年的比特幣週期恰逢新冠疫情期間的貨幣增發。世界各國政府都希望重啟因疫情而停滯的經濟,財政刺激成為其解決方案。全球流動性的激增推動比特幣在 2021 年創新高。這一週期的另一個特點是,比特幣從一種「網際網路貨幣」轉變為一種更為重要的「宏觀資產」。像 Strategy 和特斯拉這樣的公司購買了價值數十億美元的比特幣,而 PayPal 和 CashApp 等支付應用也開始支持比特幣交易。2020 年的 DeFi 熱潮和 2021 年的 NFT 熱潮吸引了大量散戶參與本輪週期。散戶投資者和機構投資者共同推高了加密貨幣價格,比特幣最高觸及 6.9 萬美元。

這一比特幣週期的結束源於行業內幾個知名協議和公司的崩盤。首先,Luna 穩定幣 UST 脫鉤在短時間內蒸發 600 億美元。Voyager、Celsius、BlockFi 和 Three Arrows Capital 等公司和機構對 Luna 的直接或間接曝險、對市場方向的押注以及彼此之間的關聯,最終都宣告破產。BlockFi 隨後進行了重組,並從 FTX 獲得了信貸額度。最終,隨著 FTX 的崩潰,BlockFi 也宣告破產。

FTX 及其關聯交易平台 Alameda 被發現存在大規模欺詐行為,被迫清算資產以償還用戶。美國聯邦政府也結束了刺激性的貨幣政策,並開始大幅加息,導致市場流動性被抽走。所有這些事件都促成比特幣價格暴跌,在熊市底部跌至 1.55 萬美元。

2025 年

當前的 2025 年週期見證了機構採用增加,主要傳統金融機構進入該領域。2024 年 1 月現貨比特幣 ETF 獲批,貝萊德、富達和 VanEck 等公司開始將比特幣作為標準投資產品提供。許多公司還採用 Strategy 的數位資產儲備(DAT)模式,將加密貨幣納入資產負債表。這一週期獨特之處在於比特幣在 2024 年 4 月減半前就創下 7.3 萬美元的新高。此外,機構已成為價格的主要驅動者,散戶參與度尚未達到以往週期水平。

為什麼會出現週期?

庫存流量比

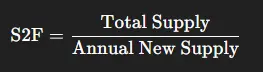

比特幣四年週期的發生有多種潛在原因。一種常見的解釋與庫存流量比 (S2F) 有關,該模型通常用於衡量黃金和白銀等大宗商品的稀缺性。

該模型比較存量(現有供應)和流量(年度新增供應)。比率越高,商品越稀缺。將 S2F 應用於比特幣,是因為其總供應量固定,而且挖礦獎勵也按固定週期發放。每次減半,比特幣的庫存流量比都會翻倍,因為新增供應量減半。目前,比特幣的庫存流量比約為 110,而黃金的庫存流量比約為 60,在庫存流量比模型下比特幣成為更稀缺的資產。

心理因素

另一種簡單解釋涉及心理和自我實現預言。比特幣價格深受敘事、羊群行為和對未來的預期影響。因為比特幣不像傳統金融資產具有內在價值,其主要取決於人們對其未來價值的預期。因此,比特幣的價格具有很強的反射性,對減半預期、謠言和敘事更敏感。因為四年比特幣週期已連續多次上演,投資者更傾向於根據以往週期的走勢來交易比特幣,從而形成了一種自我實現的預言。

流動性

另一些人則認為,比特幣的週期主要取決於全球流動性。BitMEX 創始人 Arthur Hayes 在其文章《Long Live The King》中指出,比特幣的四年週期與全球流動性直接相關,並強調了美元和人民幣的影響。Hayes 解釋說,2013 年的峰值是由 2008 年金融危機後的貨幣增發造成,2017 年的峰值是由日圓兌美元貶值造成,而 2021 年的峰值則是由新冠疫情後的貨幣增發造成。

近期,圍繞量化緊縮(QT,即美聯儲減少資產負債表上的資產數量,從而降低流動性)結束、量化寬鬆政策重啟以及利率下降等話題,一些人士聲稱,2025 年的比特幣週期將不會遵循以往模式。

散戶與機構

散戶和機構的持倉情況在推動比特幣週期中也發揮重要作用。機構投資者通常更加自律,投資期限更長,因此會在恐慌時期買入,並形成市場底部。而散戶則更加情緒化,更容易因 FOMO 而買入。因此,散戶更可能追逐價格勢頭並使用槓桿。散戶往往會在週期中造成更大的波動,尤其是在週期的後期。

為什麼有人說週期已結束?

人們聲稱比特幣週期已過時有多個原因。一大原因是機構參與增加,通過 ETF、企業財庫、對沖基金等。這些金融實體的行為不同於散戶,按固定日程買入、使用合理槓桿並謹慎管理風險。這種行為抑制了波動性,從而減緩了週期性波動。

另一個潛在原因是加密貨幣較早期週期已顯著增長。比特幣越來越與利率和美聯儲政策等宏觀經濟因素掛鉤,削弱了減半對比特幣價格的影響。減半每四年發生,而美聯儲政策沒有類似固定日程。此外,由於減半對區塊獎勵的影響逐漸減弱,減半本身的重要性也在降低。第一減半從 50 BTC減至 25 BTC,而最近減半僅從 6.25 個比特幣減至 3.125 個比特幣。

如何判斷週期是否結束?

密切關注當前週期的發展,有助於更好地判斷四年週期是否已成為歷史。一些可能預示這一點的關鍵跡象:

- 以往週期在減半後通常會出現價格暴漲,一般在減半後的 12-18 個月內。

- 以往週期最終都以大規模槓桿清零和連鎖清算告終,導致超 70% 的跌幅。

- 如果比特幣的價格開始與全球流動性的變化完美契合,那麼比特幣就變成了一種宏觀資產,而非基於減半週期的資產。

- 以往週期在後期階段都出現散戶參與激增,山寨幣呈抛物線式上漲。散戶參與不足意味著週期主要由機構買盤主導,這可能會導致波動性降低,週期趨於平緩。

結論

比特幣長期以來一直遵循著四年週期的規律。比特幣從熊市緩慢復甦,進入減半階段,隨後價格持續飆升,之後隨著槓桿交易者的損失而迅速回落。歷史上,諸多因素共同促成了這一現象,最終形成了如今所熟悉的四年週期。儘管如此,比特幣依然穩步發展,最終成為如今市值達 1.8 萬億美元的龐然大物。機構投資者、ETF 和主權財富基金的出現,意味著市場參與者較第一輪週期發生顯著變化。比特幣似乎對宏觀經濟因素越來越敏感,但其價格走勢仍受到一些傳統因素的影響,例如心理因素和挖礦經濟。

目前尚不清楚比特幣的週期是否已完全結束,但每個週期都是獨一無二的,未來的週期完全有可能與以往截然不同。了解這種資產及其參與者的歷史演變是了解未來週期的關鍵,但最終,只有時間才能證明這種模式是繼續存在,還是會成為歷史的遺跡。

延伸閱讀:比特幣四年週期失效了嗎?

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

道瓊斯指數收盤下跌228.29點,��標普500與納斯達克均下跌

聯邦儲備委員會發布新政策聲明以促進銀行創新

道富:美國投資者削減海外對沖令美元承壓

2025年期貨交易量創歷史新高且CEXs仍占主導地位