Hyperliquid 十字路口:追隨 Robinhood,還是延續納斯達克經濟範式?

原文作者:shaunda devens

原文編譯:Saoirse,Foresight News

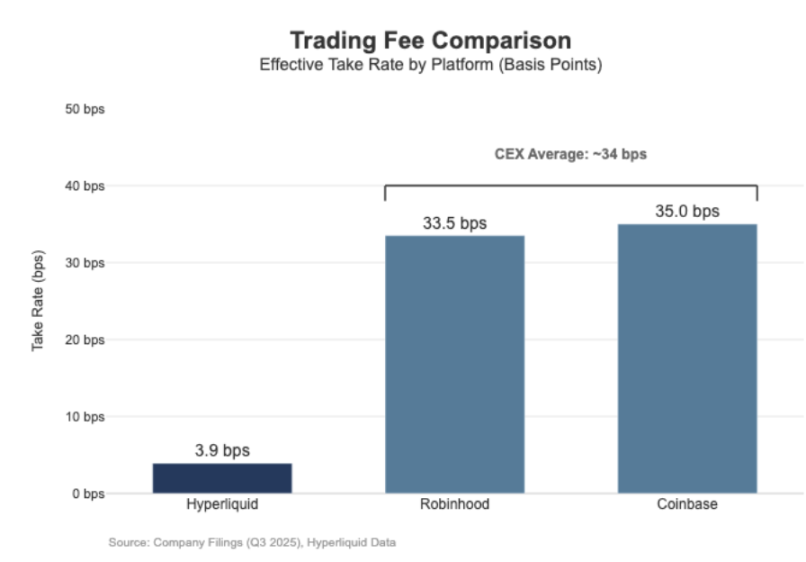

Hyperliquid 的永續合約清算規模已達納斯達克級別,經濟效益卻未能與之匹配。過去 30 天,該平台清算的永續合約名義價值達 2056 億美元(按季度換算,年化規模為 6170 億美元),但手續費收入僅 8030 萬美元,費率約為 3.9 個基點。

其盈利模式類似「批發式交易場所」。

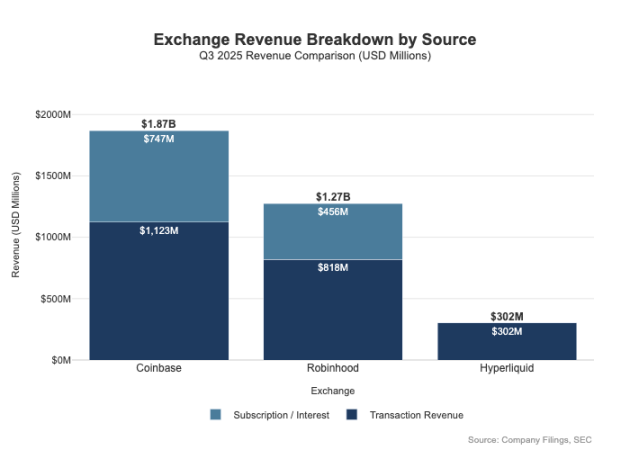

相比之下,Coinbase 在 2025 年第三季度報告的交易量為 2950 億美元,交易收入達 10.46 億美元,隱含手續費率為 35.5 個基點。Robinhood 在加密貨幣業務上則展現出類似的「零售式盈利模式」:800 億美元加密貨幣名義交易量帶來 2.68 億美元加密貨幣交易收入,隱含手續費率為 33.5 個基點;與此同時,該平台 2025 年第三季度的股票名義交易量為 6470 億美元。

兩者的差距不僅體現在費率上 —— 零售平台的盈利渠道更為多元。2025 年第三季度,Robinhood 的交易相關收入為 7.3 億美元,此外還獲得 4.56 億美元淨利息收入和 8800 萬美元其他收入(主要來自 Gold 訂閱服務)。反觀 Hyperliquid,目前仍高度依賴交易手續費,且在協議層面,其手續費率從結構上看始終維持在個位數基點水平。

這種差異本質上是「定位不同」所致:Coinbase 與 Robinhood 屬於「經紀商 / 分銷型企業」,通過資產負債表和訂閱服務實現盈利;而 Hyperliquid 更接近「交易所層面」。在傳統市場結構中,利潤池正是在這兩個層面進行分配的。

經紀交易商與交易所模式的分野

傳統金融(TradFi)的核心差異在於「分銷端」與「市場端」的分離。Robinhood、Coinbase 等零售平台處於「分銷層」,佔據高毛利領域;納斯達克等交易所則處於「市場層」—— 在這一層面,定價權從結構上受到限制,交易執行環節的競爭逐漸趨向「大宗商品化經濟模式」(即利潤空間被大幅壓縮)。

1、經紀交易商 = 分銷 + 客戶資產負債表

經紀交易商掌控客戶關係。大多數用戶不會直接對接納斯達克,而是通過經紀商進入市場:經紀商負責開戶、資產託管、保證金 / 風險管控、客戶支持及稅務文件處理,再將訂單路由至具體交易場所。這種「客戶關係所有權」帶來了交易之外的盈利空間:

- 資金餘額相關:現金歸集利差、融資融券利息、證券借貸收益;

- 服務包裝:訂閱服務、捆綁產品、銀行卡服務 / 諮詢服務;

- 訂單路由經濟:經紀商掌控交易流量,可在路由鏈條中嵌入支付分成或收益共享機制。

這正是經紀商盈利能超越交易場所的核心原因:利潤池集中在「分銷端」與「資金餘額端」。

2、交易所 = 訂單匹配 + 規則體系 + 基礎設施,手續費率受上限約束

交易所負責運營交易場所,核心功能包括訂單匹配、制定市場規則、保障確定性執行及提供交易連接。其盈利來源包括:

- 交易手續費(在高流動性產品中,手續費因競爭被持續壓低);

- 返傭 / 流動性激勵計劃(為吸引流動性,往往需將大部分公開手續費返還給做市商);

- 市場數據服務、交易連接 / 伺服器託管服務;

- 上市服務及指數授權費。

Robinhood 的訂單路由模式清晰體現了這一架構:經紀商(Robinhood Securities)掌控用戶,將訂單路由至第三方市場中心,路由環節的收益在鏈條中共享。其中,「分銷層」是高毛利環節 —— 它掌控用戶獲取,並圍繞交易執行開發多元盈利渠道(如訂單流付費、融資業務、證券借貸、訂閱服務)。

納斯達克則屬於「低毛利層」:其核心產品是「大宗商品化的交易執行」與「訂單隊列接入權」,定價權從機制上受到三重約束 —— 為吸引流動性需向做市商返還手續費、監管對接入費設置上限、訂單路由具有高度彈性(用戶可輕易轉向其他平台)。

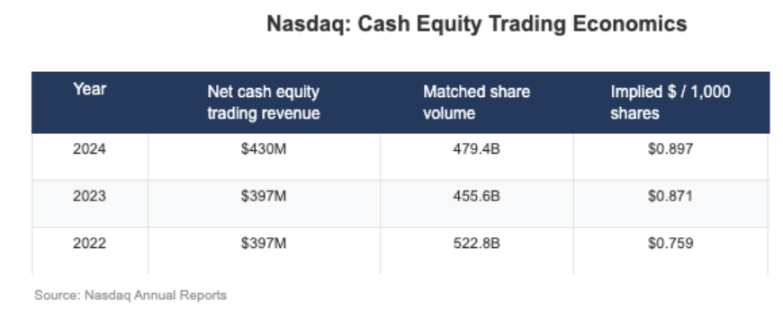

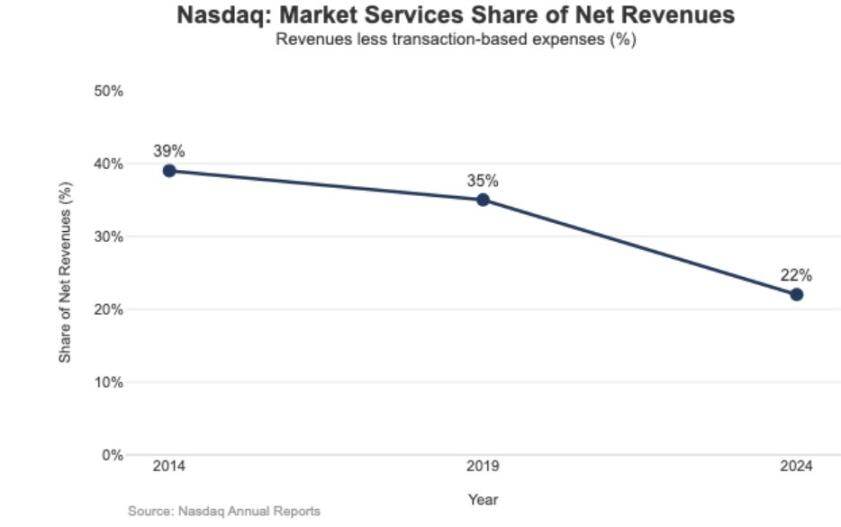

從納斯達克的披露數據可見,其股票業務的「隱含淨現金收益」僅為每股 0.001 美元級別(即千分之一美元 / 股)。

低毛利的戰略影響也體現在納斯達克的收入結構中:2024 年,「市場服務」收入為 10.2 億美元,在總營收 46.49 億美元中佔比僅 22%;而這一比例在 2014 年為 39.4%,2019 年為 35%—— 這一趨勢表明,納斯達克正逐步從「依賴市場交易的執行業務」轉向「更具持續性的软件 / 數據業務」。

定位「市場層」的 Hyperliquid

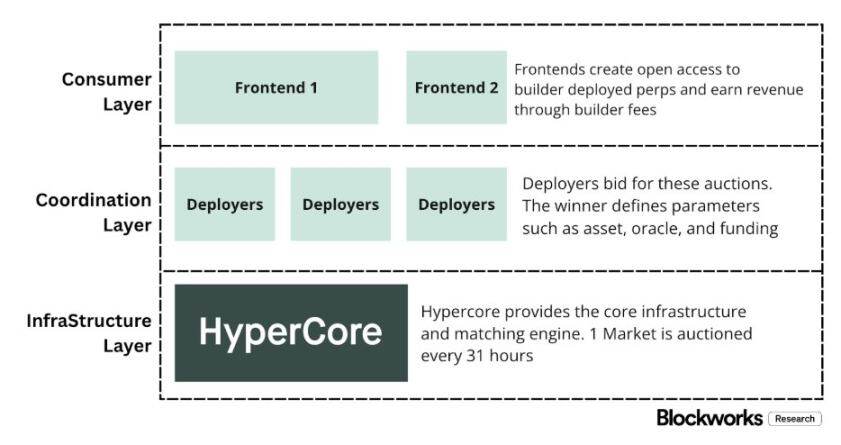

Hyperliquid 4 個基點的實際手續費率,與其「主動選擇市場層定位」的戰略一致。該平台正構建「鏈上納斯達克」:通過高吞吐量的訂單匹配、保證金計算與清算技術棧(HyperCore),採用「做市商 / 吃單者」定價模式並提供做市商返傭 —— 其核心優化方向是「交易執行質量」與「流動性共享」,而非「零售用戶盈利」。

這一定位體現在兩個「類傳統金融」的分離設計上,而多數加密貨幣交易平台並未採用這類設計:

1、無許可經紀商 / 分銷層(Builder Codes)

「Builder Codes」允許第三方介面接入核心交易場所,並自主設定收費標準。其中,永續合約的第三方手續費上限為 0.1%(10 個基點),現貨為 1%,且手續費可按訂單單獨設置 —— 這一設計打造了「分銷競爭市場」,而非「單一 APP 壟斷」。

2、無許可上市 / 產品層(HIP-3)

在傳統金融中,交易所掌控上市權限與產品創設權;而 HIP-3 將這一功能「外部化」:開發者可基於 HyperCore 技術棧與 API 部署永續合約,並自主定義和運營交易市場。從經濟角度看,HIP-3 正式確立了「交易場所與產品方的收益共享機制」—— 現貨與 HIP-3 永續合約的部署方,可獲得所部署資產交易手續費的 50%。

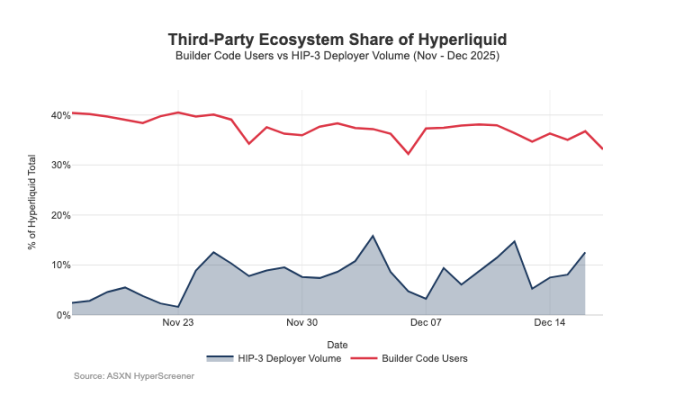

「Builder Codes」已在分銷端取得成效:截至 12 月中旬,約 1/3 的用戶通過第三方前端交易,而非官方介面。

但這一架構也為交易場所的手續費收入帶來了可預見的壓力:

- 定價壓縮:多個前端共享同一後端流動性,競爭倒逼「綜合成本」降至最低;且手續費可按訂單調整,進一步推動定價向底線靠攏;

- 盈利渠道流失:前端掌控用戶開戶、服務包裝、訂閱及交易流程,佔據「經紀商層」的高毛利空間,而 Hyperliquid 僅保留「交易場所層」的低毛利收入;

- 戰略路由風險:若前端發展為「跨平台訂單路由方」,Hyperliquid 將被迫陷入「批發式執行競爭」—— 需通過降費或提高返傭來保住交易流量。

Hyperliquid 通過 HIP-3 與 Builder Codes,主動選擇了「低毛利市場層」定位,同時允許「高毛利經紀商層」在其之上形成。若前端持續擴張,它們將逐步掌控「用戶端定價」、「用戶留存渠道」及「路由話語權」,長期來看會對 Hyperliquid 的手續費率形成結構性壓力。

防禦分銷權,拓展非交易所盈利池

Hyperliquid 面臨的核心風險是「商品化陷阱」:若第三方前端能持續以低於官方介面的價格吸引用戶,並最終實現「跨平台路由」,該平台將被迫轉向「批發式執行經濟模式」(即利潤空間持續收窄)。

從近期的設計調整來看,Hyperliquid 正試圖規避這一結果,同時拓寬收入來源,不再局限於交易手續費。

1、分銷防禦:維持官方介面的經濟競爭力

此前,Hyperliquid 曾提議「質押 HYPE 代幣可享受最高 40% 手續費折扣」—— 這一設計本會讓第三方前端在結構上具備「比官方介面更低價」的可行性。取消該提議後,外部分銷渠道失去了「定價低於官方介面」的直接補貼。與此同時,HIP-3 市場最初僅通過「開發者分銷」,未在官方前端展示;目前,這些市場已被納入官方前端的「嚴格列表」。這一系列動作傳遞出明確信號:Hyperliquid 在「開發者層」仍保留無許可特性,但不願在「核心分銷權」上妥協。

2、穩定幣 USDH:從「交易盈利」轉向「資金池盈利」

推出 USDH 的核心目的,是回收原本外流的「穩定幣儲備收益」。根據公開機制,儲備收益按 50% 分配給 Hyperliquid,50% 用於 USDH 生態發展。此外,「USDH 交易市場享受手續費折扣」的設計進一步強化了這一邏輯:Hyperliquid 願意以「單筆交易利潤壓縮」為代價,換取「更大規模、更穩定的資金池盈利」—— 本質上是新增了「類年金收入流」,其增長可依託「貨幣基數」(而非僅依賴交易量)。

3、組合保證金:引入「機構經紀式融資經濟」

「組合保證金」機制將現貨與永續合約的保證金計算統一,允許風險敞口對沖,同時引入「原生借貸循環」。Hyperliquid 會收取「借款人利息的 10%」—— 這一設計讓協議的經濟模型逐漸與「槓桿使用率」和「利率」掛鉤,更接近「經紀商 / 機構經紀」的盈利邏輯,而非純交易所模式。

Hyperliquid 邁向經紀商經濟模式的路徑

Hyperliquid 的交易吞吐量已達「主流交易場所級別」,但盈利模式仍停留在「市場層」:名義交易量龐大,但實際手續費率僅為個位數基點。與 Coinbase、Robinhood 的差距具有結構性:零售平台處於「經紀商層」,掌控用戶關係與資金餘額,通過「融資、閒置資金、訂閱」等多元盈利池實現高毛利;純交易場所則以「交易執行為核心產品」,而由於流動性競爭與路由彈性,「交易執行」必然走向商品化,利潤空間被持續壓縮 —— 納斯達克正是傳統金融中這一約束的典型案例。

Hyperliquid 初期深度契合「交易場所原型」:通過分離「分銷(Builder Codes)」與「產品創設(HIP-3)」,快速推動生態擴張與市場覆蓋。但這一架構的代價是「經濟利益外溢」:若第三方前端掌控「綜合定價」與「跨平台路由權」,Hyperliquid 將面臨「淪為批發式通道,以低毛利清算交易流量」的風險。

不過,近期動作表明,該平台正有意識地轉向「防禦分銷權」與「拓寬收入結構」(不再依賴交易手續費)。例如,不再補貼「外部前端低價競爭」、將 HIP-3 市場納入官方前端、新增「資產負債表式盈利池」等。USDH 的推出,是將「儲備收益」納入生態的典型案例(含 50% 分成與手續費折扣);組合保證金則通過「收取 10% 借款人利息」,引入了「融資經濟」。

目前,Hyperliquid 正逐步走向「混合模式」:以「交易執行通道」為基礎,疊加「分銷防禦」與「資金池驅動的盈利池」。這一轉型既降低了「陷入批發式低毛利陷阱」的風險,又在不放棄「統一執行與清算核心優勢」的前提下,向「經紀商式收入結構」靠攏。

展望 2026 年,Hyperliquid 面臨的核心問題是:如何在不打破「外包友好型模式」的前提下,邁向「經紀商式經濟」?USDH 是最直接的測試案例 —— 目前其供應量約為 1 億美元,這一規模表明:若平台不掌控「分銷權」,「外包發行」的擴張速度將十分緩慢。而更明顯的替代方案本應是「官方介面默認設置」,例如將約 40 億美元的 USDC 基礎資金自動轉化為原生穩定幣(類似幣安將 USDC 自動轉化為 BUSD 的模式)。

若 Hyperliquid 希望獲取「經紀商級盈利池」,就必須採取「經紀商式行動」:加強控制權、深化自營產品與官方介面的整合、明確與生態團隊的邊界(避免在「分銷權」與「資金餘額」上形成內耗)。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Instacart同意支付6000萬美元,以解決FTC指控其誤導消費者的案件

JPMorgan重申其不認為到2028年穩定幣市場能達到一萬億美元,原因如下

Kalshi重大創舉:現已支援Tron網絡,實現無縫預測

BNB Chain為Amazon AWS用戶推出支付服務:BNB價格能否守住830美元?