I. Einleitung

Am 22. August erklärte Fed-Präsident Powell, dass die Abwärtsrisiken am Arbeitsmarkt zunehmen und es „möglicherweise notwendig sein könnte, unsere geldpolitische Haltung anzupassen“. Der Markt erwartet allgemein, dass die Federal Reserve auf der FOMC-Sitzung im September mit Zinssenkungen beginnt. Diese Aussage löste sofort eine starke Reaktion bei Risikoanlagen aus: US-Aktien legten auf breiter Front zu, der Kryptomarkt drehte nach mehreren Tagen Abwärtstrend nach oben, ETH stieg sprunghaft an und durchbrach das vorherige Hoch, mit einem Höchststand nahe 4956 US-Dollar.

Letztlich werden die Zinsentscheidungen der Federal Reserve von harten Daten zu Beschäftigung und Inflation angetrieben. Auf der Zeitachse sind die Schlüsselpunkte klar: Das FOMC findet am 16.–17. September statt, die Entscheidung im September wird nicht nur die Zinsentscheidung bringen, sondern auch das „Dot Plot“ und die makroökonomischen Prognosen aktualisieren. Die beiden entscheidenden Daten vor der Sitzung – die Non-Farm Payrolls und die Arbeitslosenquote für August (Veröffentlichung am 5. September) sowie der CPI für August (Veröffentlichung am 11. September) – werden im Wesentlichen darüber entscheiden, ob eine Zinssenkung erfolgt. Das bedeutet, dass in den kommenden drei Wochen jede „überraschende“ Datenabweichung (z. B. erneut beschleunigtes Lohnwachstum, Wiederanstieg der Dienstleistungsinflation, unerwarteter Rückgang der Arbeitslosenquote) den reibungslosen Pfad „September + ein weiteres Mal im laufenden Jahr“ verändern könnte.

Dieser Artikel analysiert die Grundlagen der Zinsentscheidungen der Federal Reserve, die Übertragungsmechanismen und historischen Erfahrungen von Zinssenkungen auf Krypto-Assets, simuliert die Wahrscheinlichkeit einer Zinssenkung im September sowie das Tempo der Lockerung im vierten Quartal und analysiert die möglichen Auswirkungen auf den Kryptomarkt, um Investoren eine multidimensionale Perspektive und eine wahrscheinlichkeitsgewichtete Prognose zu bieten.

II. Entscheidungsfaktoren der Zinspolitik der Federal Reserve

Das doppelte Mandat der Federal Reserve ist „Vollbeschäftigung“ und „Preisniveaustabilität“. Das zentrale Instrument der Zinspolitik der Federal Reserve ist der Federal Funds Rate. Dies ist der Zielzinssatz für Übernachtkredite überschüssiger Reserven zwischen US-Geschäftsbanken, der vom Federal Open Market Committee (FOMC) festgelegt wird. Mit anderen Worten, es handelt sich um den „Großhandelszinssatz“ innerhalb des Bankensystems, durch dessen Anpassung die Federal Reserve die Finanzierungskosten und Liquidität des gesamten Finanzsystems beeinflussen kann und so indirekt auf Kreditkonditionen, US-Dollar-Wechselkurs, Vermögenspreise sowie die Gesamtentwicklung von Beschäftigung und Inflation einwirkt.

Die Zinspolitik der Federal Reserve wird von drei zentralen Faktoren gemeinsam bestimmt: Beschäftigung, Inflation und Finanzkonditionen. Die Zinspolitik wird nicht von einem einzelnen Indikator getrieben, sondern ist ein dynamischer Balanceakt unter dem Einfluss mehrerer Faktoren. Insgesamt sind die wichtigsten Einflussfaktoren: Arbeitsmarkt (Beschäftigtenzahl, Arbeitslosenquote, Lohnwachstum), Inflationsentwicklung (CPI, Kern-CPI, PCE, Inflationserwartungen), Finanzkonditionen (Kreditspreads, Reaktionen an Aktien- und Anleihemärkten, Risiken für die Finanzstabilität) usw. Im aktuellen makroökonomischen Umfeld 2025 wirken diese Faktoren zusammen und bewegen die Federal Reserve allmählich von einer „langfristigen Hochzinspolitik“ hin zu einer „vorsichtigen Lockerung in kleinen Schritten“.

1) Steigende Beschäftigungsrisiken

Im Juli stieg die Zahl der Non-Farm-Beschäftigten in den USA nur um 73.000, deutlich unter den Markterwartungen, zudem wurden die Vormonatsdaten nach unten revidiert; die Arbeitslosenquote stieg auf 4,2 %. Dies bedeutet, dass die Expansion des US-Arbeitsmarktes die „Stall Speed“ (kritische Schwelle für einen Stillstand) erreicht, sodass Beschäftigung nicht mehr das „Sicherheitsnetz“ der Fed-Politik ist. Sollte die Beschäftigung weiter schwächeln, wird das direkt das Kernziel der Federal Reserve, „maximale Beschäftigung“, berühren und sie zu einer lockereren Politik zwingen.

2) Rückgang der Inflation stockt, bleibt aber insgesamt moderat

Im Juli lag der CPI im Jahresvergleich bei 2,7 %, der Kern-CPI bei 3,1 %, im Monatsvergleich stiegen sie um 0,2 % bzw. 0,3 %, wobei der monatliche Anstieg des Kern-CPI der höchste seit Jahresbeginn war. Obwohl das Inflationsniveau weiterhin über dem 2 %-Ziel der Federal Reserve liegt, hat sich die Situation nicht zu einer „umfassenden Re-Inflation“ verschärft. Bemerkenswert ist, dass der Produzentenpreisindex (PPI) steigt, was auf zunehmenden Kostendruck im upstream-Bereich hindeutet, während die Übertragung auf den Endverbraucher noch langsam erfolgt. Dieses Muster von „steigenden upstream-Kosten, moderater downstream-Inflation“ bedeutet, dass die Inflation kurzfristig weiterhin zäh ist, aber noch nicht außer Kontrolle geraten ist.

3) Finanzkonditionen und Kommunikation der Politik

Neben harten Daten achtet die Federal Reserve auch auf die Rückmeldungen und Stabilität der Finanzmärkte. Powells Rede in Jackson Hole signalisierte klar: „Keine Eile für eine starke Lockerung, aber Raum für kleine Anpassungen.“ Der Kern ist, mit begrenzten Zinssenkungen die Risiken am Arbeitsmarkt abzufedern. Der Markt interpretiert dies so: Wenn die Beschäftigungsdaten weiter schwächeln, wird die Federal Reserve im September die Zinsen um 25 Basispunkte senken und könnte zum Jahresende erneut leicht nachjustieren.

III. Auswirkungen der Zinspolitik auf den Kryptomarkt und historische Erfahrungen

Die Zinsentscheidungen der Federal Reserve beeinflussen nicht nur den US-Dollar und die US-Wirtschaft direkt, sondern wirken sich über verschiedene Übertragungskanäle der Finanzmärkte auch auf globale Risikoanlagen wie Kryptowährungen aus. Insgesamt lassen sich drei Hauptübertragungskanäle unterscheiden: Zinssatz- und Diskontierungskanal, US-Dollar- und Kapitalflusskanal, Risikobereitschafts- und Kapitalverhaltenskanal. Diese drei Wege sind miteinander verflochten und prägen gemeinsam die zyklischen Schwankungen des Kryptomarktes.

1) Diskontierungskanal: Sinkende Zinsen erhöhen die Bewertung von Risikoanlagen

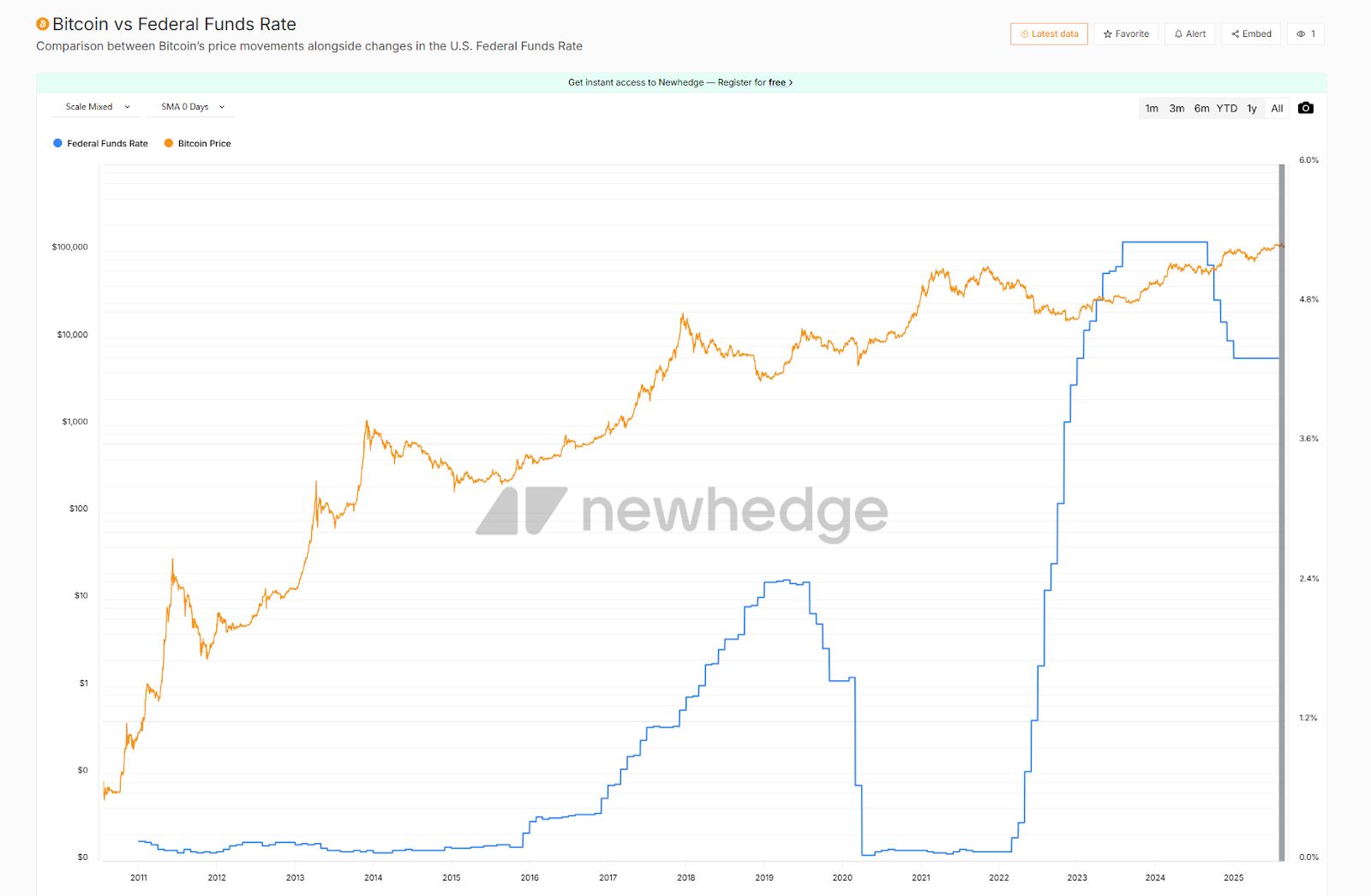

Zinsen sind das Fundament der Bewertung aller Vermögenswerte. Eine Senkung des Leitzinses durch die Federal Reserve führt zu sinkenden Renditen für US-Staatsanleihen und damit zu einem niedrigeren Diskontsatz am Markt. In diesem Umfeld werden wachstumsorientierte Vermögenswerte mit weiter in der Zukunft liegenden Cashflows höher bewertet – das ist der Grund, warum US-Tech-Aktien sowie Bitcoin, Ethereum und andere „High-Duration-Assets“ in Lockerungsphasen oft besser abschneiden. Historisch gesehen führte die schnelle Zinssenkung und QE der Federal Reserve während der Pandemie 2020 zu einem doppelten Bullenmarkt bei US-Aktien und Kryptowährungen; BTC stieg innerhalb eines Jahres von unter 10.000 US-Dollar auf 60.000 US-Dollar. Im Gegensatz dazu wurden Bitcoin und Ethereum im Umfeld aggressiver Zinserhöhungen 2022 halbiert oder noch stärker getroffen, da der steigende Diskontsatz die Preise belastete.

2) US-Dollar- und Kapitalflusskanal: Schwächerer DXY begünstigt Krypto

Die Zinspolitik der Federal Reserve beeinflusst auch über die Stärke des US-Dollar-Index (DXY) die Kapitalflüsse. Zinssenkungen schwächen in der Regel die Attraktivität des US-Dollars, sodass Kapital nach neuen Wertaufbewahrungs- und renditestarken Anlagen sucht. In diesem Umfeld profitieren Gold und Bitcoin als „nicht-staatliche Vermögenswerte“ besonders. Als die Federal Reserve 2019 das Quantitative Tightening beendete und mit Zinssenkungen begann, erholte sich Bitcoin während der Schwächephase des US-Dollar-Index um mehr als 100 % vom Tief. Im Jahr 2022 hingegen, als die Federal Reserve die Zinsen anhob und der US-Dollar stark war, fiel Bitcoin unter die Marke von 20.000 US-Dollar. Diese „Wippe“ zwischen US-Dollar und Bitcoin ist ein wichtiger Indikator für die Auswirkungen geldpolitischer Wendepunkte auf Krypto-Assets.

3) Risikobereitschafts- und Kapitalverhaltenskanal: Kopplung von Aktienmarkt und ETF

Die Zinspolitik beeinflusst über die Risikobereitschaft an den Aktienmärkten auch den Kryptomarkt. Historische Daten zeigen, dass Bitcoin und der Nasdaq-Index in den meisten Zeiträumen signifikant positiv korreliert sind. Wenn die Federal Reserve Lockerungssignale sendet und die Aktienmärkte steigen, profitieren Krypto-Assets oft von einer größeren Aufwärtsdynamik; in Phasen der Risikoaversion an den Aktienmärkten kommt es im Kryptomarkt häufig zu überproportionalen Rückgängen.

Mit der Einführung von Bitcoin- und Ethereum-Spot-ETFs wird die Verbindung zwischen geldpolitischen Erwartungen und ETF-Zuflüssen/-Abflüssen immer enger. So verzeichneten BTC- und ETH-ETFs im ersten Halbjahr 2024, als die Federal Reserve einen dovishen Kurs einschlug, kontinuierliche Nettozuflüsse, was die Kurse stützte. In Zeiten erhöhter politischer Unsicherheit, etwa Anfang Juli und August, kam es zu kurzfristigen Nettoabflüssen aus ETFs, woraufhin der Kryptomarkt sofort volatil nachgab. Dies zeigt, dass ETF-Kapitalströme mittlerweile ein direkter Übertragungskanal der Zinspolitik auf Krypto-Assets sind.

Seit 2019 wurde nahezu jeder Wendepunkt der Geldpolitik von einem Trendwechsel am Kryptomarkt begleitet, und die negative Korrelation zwischen Bitcoin-Preis und Zinsen wird immer deutlicher. Angesichts der aktuellen Erwartung einer Zinssenkung im September sollten wir diese historischen Erfahrungen und Übertragungskanäle nutzen, um zu überlegen, wie sie die nächste Phase des Kryptomarktes prägen werden.

IV. Analyse der Wahrscheinlichkeit und Unsicherheiten einer Zinssenkung im September

Die Zinspolitik der Federal Reserve befindet sich an einem entscheidenden Wendepunkt. Die FOMC-Sitzung am 17. September ist nicht nur eine routinemäßige Zinsentscheidung, sondern könnte auch zum Wegweiser für die Geldpolitik des gesamten Jahres 2025 werden. Der Markt setzt fast geschlossen auf eine „vorläufige Zinssenkung um 25 Basispunkte im September“, doch die tiefergehende Frage ist: Handelt es sich um eine einmalige „Versicherungsmaßnahme“ oder um den Beginn eines neuen Zinssenkungszyklus? Die Antwort hängt von den beiden wichtigsten Daten ab – den Non-Farm Payrolls für August (Veröffentlichung am 5. September) und dem CPI für August (Veröffentlichung am 11. September). Sie werden direkt die Verteilung der „Dot Plots“ und die Erwartungen des Marktes an das geldpolitische Tempo im vierten Quartal bestimmen.

1) Wahrscheinlichkeit einer Zinssenkung im September

-

Arbeitsmarkt: Im Juli wurden nur 73.000 neue Non-Farm-Arbeitsplätze geschaffen, weit unter den allgemeinen Markterwartungen, zudem wurde der Vormonatswert nach unten revidiert, die Arbeitslosenquote stieg auf 4,2 %. Das bedeutet, dass sich der US-Arbeitsmarkt rapide abkühlt und die Expansionsgeschwindigkeit die „Stall Speed“ erreicht hat. Sollte der Non-Farm-Bericht für August weiterhin schwach ausfallen (z. B. 100.000), die Arbeitslosenquote sogar auf 4,3 % oder höher steigen, wird die Argumentation für eine Fortsetzung der Hochzinspolitik der Federal Reserve vollständig entkräftet. Eine Abschwächung des Arbeitsmarktes bedeutet mangelnde wirtschaftliche Dynamik und ist der direkteste Treiber für einen Politikwechsel.

-

Inflation: Im Juli lag der CPI im Jahresvergleich bei 2,7 %, der Kern-CPI bei 3,1 %, im Monatsvergleich stiegen sie um 0,2 % bzw. 0,3 %. Obwohl der monatliche Anstieg des Kern-CPI der höchste im laufenden Jahr war, ist es insgesamt nicht zu einer „umfassenden Re-Inflation“ gekommen. Sollte der CPI im August im Monatsvergleich bei 0,2 % oder darunter bleiben, hätte die Federal Reserve ausreichend Spielraum, um mit Verweis auf „Abwärtsrisiken am Arbeitsmarkt“ eine Zinssenkung einzuleiten. Selbst wenn der Kern-CPI überraschend auf 0,3 % oder mehr steigt, würde dies eher das Tempo einer weiteren Zinssenkung zum Jahresende beeinflussen, aber die Anpassung im September nicht verhindern.

-

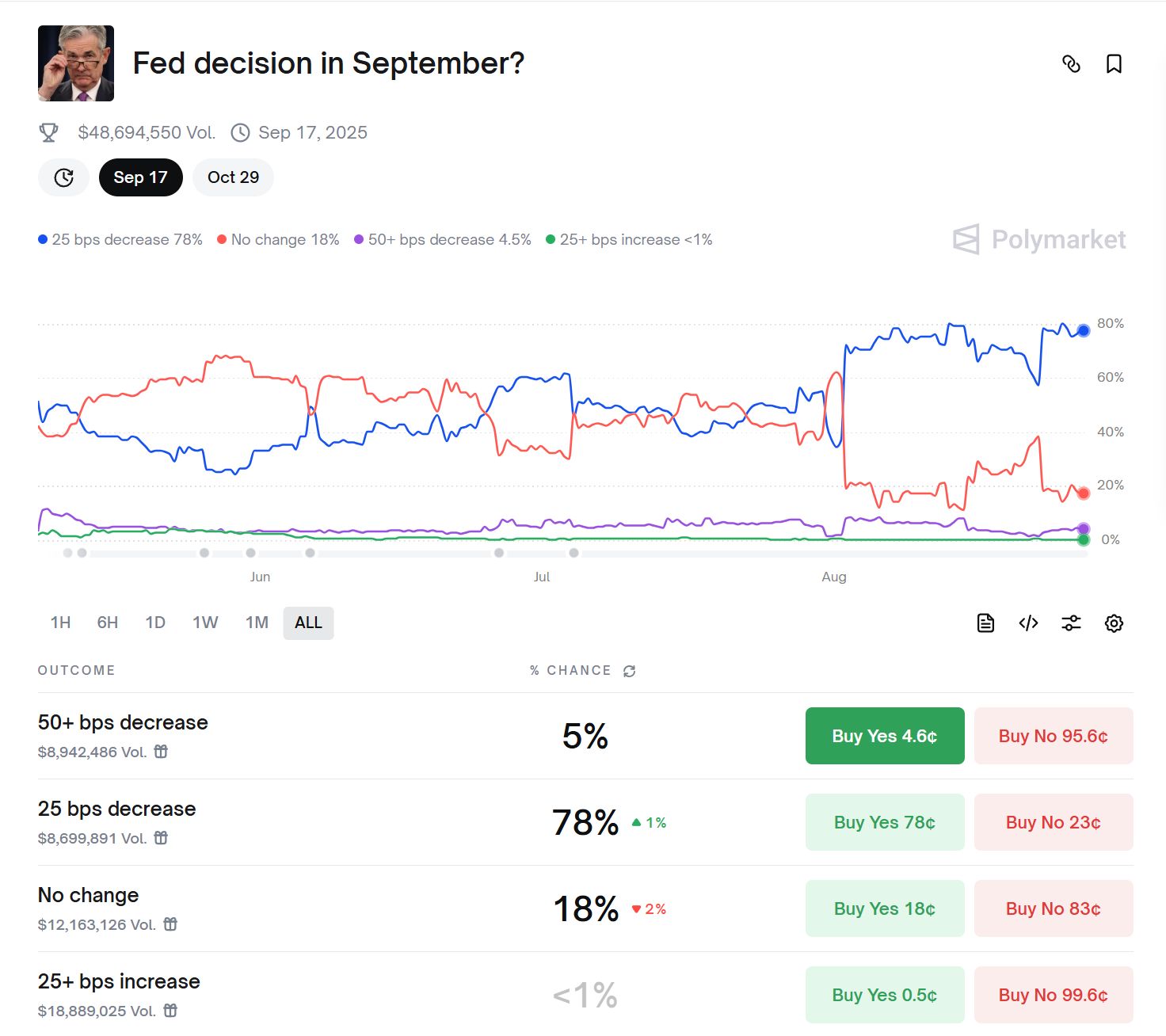

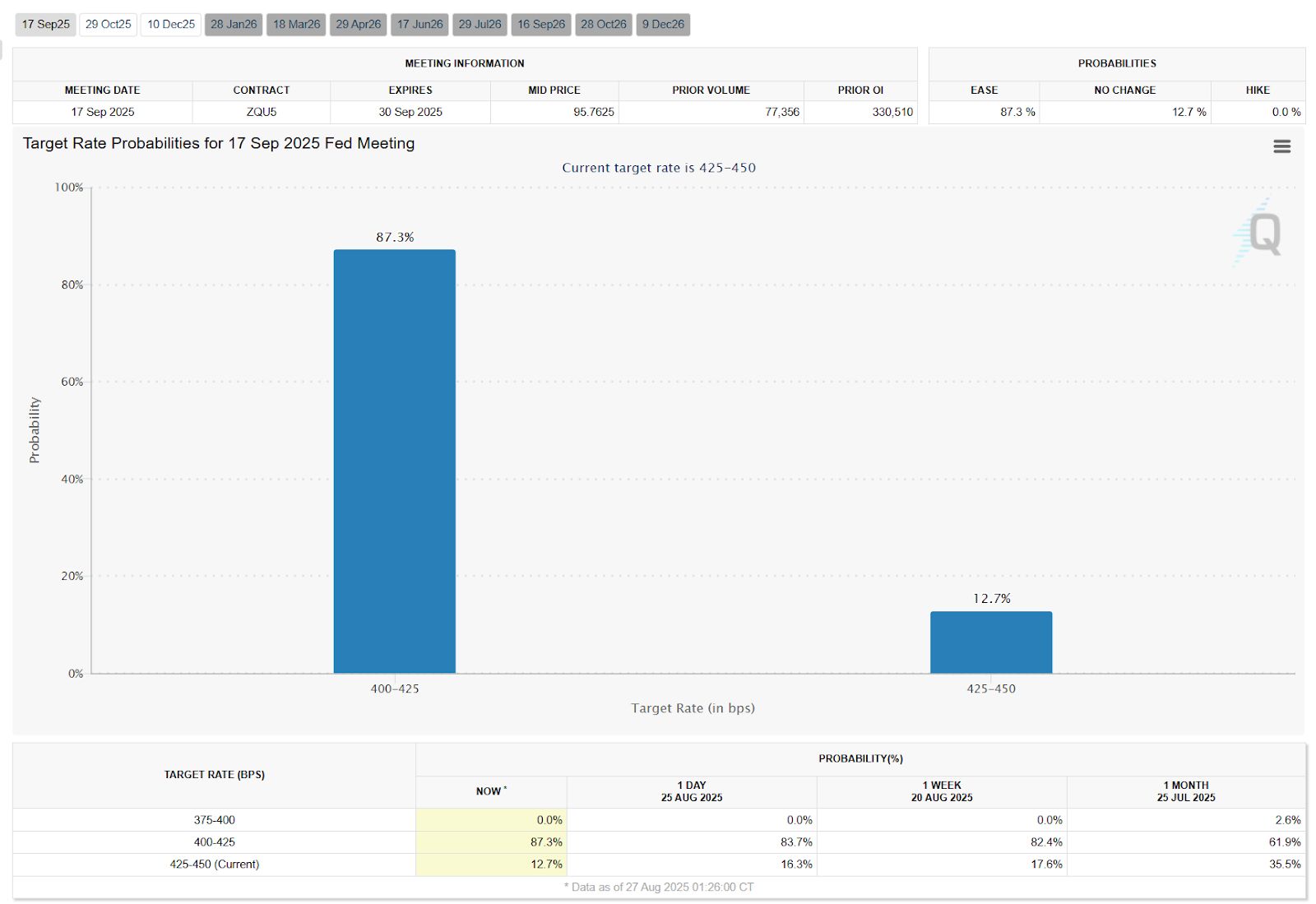

Marktpreise: Das CME FedWatch-Tool zeigt eine Wahrscheinlichkeit von etwa 87,3 % für eine Zinssenkung um 25 Basispunkte im September; der Prognosemarkt Polymarket gibt etwa 78 % Wahrscheinlichkeit an. Das zeigt, dass „Zinssenkung im September“ bereits Konsens ist.

Insgesamt gibt es für die Federal Reserve kaum einen Grund, im September „stillzuhalten“. Selbst wenn die Inflation zäh bleibt, sorgt sich die Federal Reserve mehr um die systemischen Risiken einer Verschlechterung des Arbeitsmarktes. Daher ist eine vorsichtige Lockerung im September nahezu sicher.

2) Zentrale Unsicherheiten

Obwohl eine Zinssenkung im September sehr wahrscheinlich ist, hängt das Tempo weiterhin von der Kombination der August-Daten ab. Es lassen sich drei Möglichkeiten zusammenfassen:

-

Weiter schwacher Arbeitsmarkt + moderate Inflation

Bleiben die Non-Farm Payrolls im August unter 100.000, steigt die Arbeitslosenquote auf über 4,3 % und bleibt der monatliche Anstieg des Kern-CPI bei ≤0,2 %, ist eine Zinssenkung um 25 Basispunkte im September nahezu sicher, und die Wahrscheinlichkeit einer weiteren Zinssenkung um 25 Basispunkte im Dezember steigt deutlich. Diese Kombination bedeutet, dass die Federal Reserve nicht nur im September handeln muss, sondern zum Jahresende nachlegen wird, um die Beschäftigung zu stabilisieren. -

Erholung des Arbeitsmarktes + zähe Inflation

Steigen die Non-Farm Payrolls im August überraschend auf über 150.000 und liegt der monatliche Anstieg des Kern-CPI bei ≥0,3 %, könnte die Federal Reserve im September dennoch eine Zinssenkung vornehmen (um „Tail Risks am Arbeitsmarkt“ abzufedern), aber das Dot Plot wäre restriktiver. Der Markt würde dies als „präventive Zinssenkung“ und nicht als Beginn einer anhaltenden Lockerung interpretieren, die Wahrscheinlichkeit einer weiteren Zinssenkung zum Jahresende würde sinken. -

Diskrepanz zwischen Arbeitsmarkt und Inflation

Verbessert sich der Arbeitsmarkt, während die Inflation sinkt, oder schwächt sich der Arbeitsmarkt ab, während die Inflation wieder anzieht, wird der geldpolitische Pfad komplexer. Beispielsweise könnte bei „erneut beschleunigtem Lohnwachstum + Rückkehr der zähen Dienstleistungsinflation“ die Federal Reserve im September ein vorsichtiges Signal senden oder mit geringer Wahrscheinlichkeit bis Oktober warten. Diese Situation ist zwar unwahrscheinlich, würde aber kurzfristig zu erheblicher Marktvolatilität führen.

Insgesamt ist die Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte im September sehr hoch, Markt und Politik haben diesen Schritt bereits vorbereitet. Das Tempo im vierten Quartal ist jedoch deutlich unsicherer und hängt vor allem davon ab, ob sich der Arbeitsmarkt weiter verschlechtert und die Inflation moderat bleibt. Kommt es gleichzeitig zu einer Abschwächung des Arbeitsmarktes und einer Verlangsamung der Inflation, wird die Federal Reserve die Zinsen schneller senken; bleibt die Inflation hartnäckig, wird das Tempo verlangsamt oder es bleibt bei einer einzigen Zinssenkung.

V. Tempo im vierten Quartal: Drei Szenarien und Marktbedeutung

Wenn eine Zinssenkung im September weitgehend feststeht, liegt die eigentliche Unsicherheit im Tempo von Oktober bis Dezember. Entscheidend ist, ob sich der Arbeitsmarkt weiter verschlechtert und die Inflation moderat bleibt. Basierend auf diesen beiden Variablen lassen sich drei geldpolitische Pfade simulieren:

(A) Basisszenario: September + Dezember insgesamt 50 Basispunkte (Wahrscheinlichkeit ~55 %)

-

Bedingung: Weiter schwache Non-Farm Payrolls im August, moderater Kern-CPI.

-

Politiktempo: Zinssenkung um 25 Basispunkte im September → Beobachtung im Oktober → weitere Zinssenkung um 25 Basispunkte im Dezember.

-

Marktbedeutung: Entspricht den allgemeinen Prognosen der Investmentbanken (insgesamt 50 Basispunkte im Jahr). Für den Kryptomarkt bedeutet dies eine stetige Verbesserung der Liquidität, mit einem tendenziell allmählichen Anstieg der Kurse statt eines explosionsartigen Ausbruchs.

(B) Vorsichtiges Szenario: Nur eine Zinssenkung im September (Wahrscheinlichkeit ~30 %)

-

Bedingung: Monatlicher Anstieg des CPI im August ≥0,3 %, zähe Dienstleistungsinflation; keine weitere Verschlechterung des Arbeitsmarktes.

-

Politiktempo: Zinssenkung um 25 Basispunkte im September → Beobachtung im vierten Quartal.

-

Marktbedeutung: Kurzfristig positive Wirkung, aber restriktives Dot Plot dämpft die Marktstimmung. Der Kryptomarkt könnte volatil bleiben, Kapital jagt Hot Sectors, aber ein nachhaltiger Trend fehlt.

(C) Überraschungsszenario: Beschleunigte Zinssenkungen im vierten Quartal (Wahrscheinlichkeit ~15 %)

-

Bedingung: Sehr schwache Non-Farm Payrolls im August (50.000), Arbeitslosenquote nahe 4,5 %, gleichzeitig sinkender Kern-CPI.

-

Politiktempo: Zinssenkung um 25 Basispunkte im September → weitere Zinssenkungen im Oktober und Dezember, insgesamt ≥75 Basispunkte im Jahr.

-

Marktbedeutung: Unerwartet lockere Liquidität, Risikoanlagen in Euphorie. Der Kryptomarkt könnte einen explosiven Bullenmarkt wie 2020 erleben, Bitcoin und Ethereum erreichen schnell neue Höchststände, Altcoins und DeFi treten in eine Phase hoher Volatilität ein. Sollte die Wirtschaft jedoch zu stark abschwächen, könnten Aktien- und Kryptomarkt zunächst heftig schwanken, bevor sie steigen.

Der zentrale Unterschied zwischen diesen drei Szenarien liegt in der Kombination von Arbeitsmarkt und Inflation. Das Basisszenario ist am wahrscheinlichsten (moderate Lockerung), vorsichtige und überraschende Szenarien stehen für „langsameres“ bzw. „schnelleres“ Tempo. Für Investoren sind die Daten vom 5. und 11. September nicht nur entscheidend für die FOMC-Entscheidung im September, sondern prägen auch die Markterwartungen für den Rest des Jahres.

Fazit

Insgesamt bringt die Kombination aus „Abschwächung des Arbeitsmarktes + instabiler Inflation“ die Federal Reserve an einen Wendepunkt, die Wahrscheinlichkeit eines Beginns des Zinssenkungszyklus im September ist hoch. Dieser makroökonomische Wendepunkt ist für den in den letzten zwei Jahren unter Druck stehenden Kryptomarkt zweifellos ein bedeutender positiver Impuls: Sinkende Zinsen beseitigen die Belastung für Bitcoin und andere Risikoanlagen und stärken das Vertrauen in Liquidität und Wachstum. Die heftige Marktreaktion nach Powells Andeutung einer möglichen Zinssenkung zeigt, dass das Kapital bereits auf eine neue Marktphase vorbereitet ist. Der Kryptomarkt befindet sich derzeit an einem kritischen Punkt, an dem sich makroökonomische und branchenspezifische Faktoren überlagern – makroökonomische Wendepunkte und eine zunehmende Akzeptanz könnten gemeinsam die nächste Marktphase prägen.

Wie in diesem Artikel ausführlich analysiert, ist der Einfluss der Federal Reserve auf den Kryptomarkt vielschichtig: Es gibt Chancen durch überschüssige Liquidität, aber auch Volatilität durch Erwartungsspiele. Investoren sollten die bevorstehenden Daten zu Beschäftigung und Inflation genau beobachten und darauf achten, ob politische Signale die Markterwartungen erfüllen. Gleichzeitig zeigen On-Chain-Daten und Marktindikatoren, dass Institutionen und Wale bereits vorab Positionen aufgebaut haben, kurzfristige Korrekturen und Umschichtungen jedoch weiterhin stattfinden – das bedeutet, dass der Marktverlauf nicht reibungslos sein wird. In den kommenden Monaten ist es wahrscheinlich, dass ein lockeres Zinsumfeld dem Kryptomarkt anhaltenden Auftrieb verleiht. Ob es zu einem überraschend schnellen Bullenmarkt oder einer unerwarteten Verzögerung der Zinssenkungen kommt, der Schlüssel zu stabilen Renditen liegt in der dynamischen Anpassung der Strategie und im Risikomanagement. Beobachten Sie die Arbeitsmarkt- und Inflationsdaten sowie die Entwicklungen der Federal Reserve im September genau und passen Sie Ihre Einschätzung rechtzeitig an neue Informationen an. Bleiben Sie vorsichtig, wenn der Markt einig ist, und seien Sie mutig, wenn der Markt in Panik gerät – nur so kann man in Zeiten der Unsicherheit bestehen.