Eines der Kaufsignale: Die Weiterentwicklung der Rückkaufmethode

Echte Einnahmen fließen an die Inhaber, der nächste Schritt besteht darin, Rückkäufe intelligenter durchzuführen und dabei die Transparenz zu wahren.

Die realen Einnahmen fließen an die Inhaber, der nächste Schritt ist, Rückkäufe intelligenter durchzuführen und dabei die Transparenz zu wahren.

Autor: @0xINFRA

Übersetzung: AididiaoJP, Foresight News

Wir befinden uns in einer frühen Phase der Wertakkumulation von Token. Obwohl programmatische Rückkäufe zum Marktpreis Transparenz und Konsistenz signalisieren, führt ihr reflexiver Charakter zu zeitlicher Ineffizienz, was die Erkundung alternativer Ausführungswege lohnenswert macht.

Das Reflexivitätsproblem

Wenn der Markt heiß läuft, steigen Preis, Aktivität und Gebühren gleichzeitig an, was dazu führt, dass programmatische Rückkäufe in Hochpreisphasen mehr Kapital ausgeben. Kühlt der Markt ab, sinken Aktivität und Gebühren gemeinsam, was die Rückkäufe in Niedrigpreisphasen reduziert. Dies ist ein strukturelles Timing-Problem, das dazu führt, dass Rückkäufe sich auf Markthochs konzentrieren und an Markttiefs an Kraft verlieren.

Reflexivität durch TRUMP und Netto-Rückkäufe zum Marktpreis durch erhöhtes Handelsvolumen

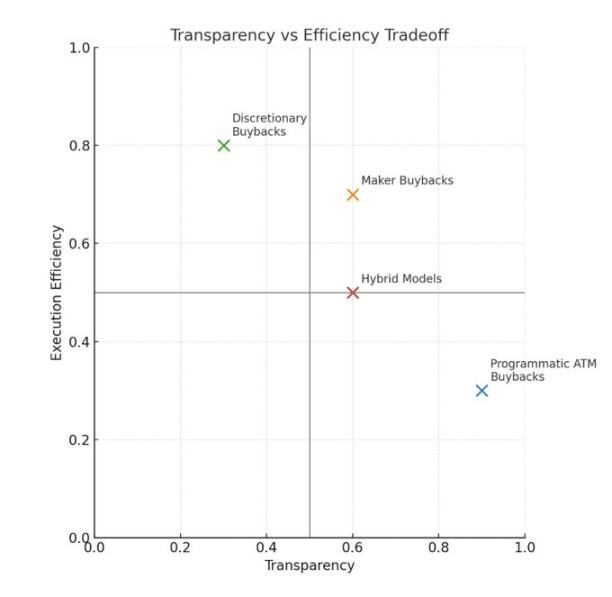

Abnehmer vs. Anbieter: Das Ausführungsproblem

Die meisten bestehenden Rückkaufprogramme kaufen als Abnehmer, indem sie Angebote aus der bestehenden Liquidität annehmen. Diese Methode ist einfach und transparent, verringert jedoch die Markttiefe, verursacht hohe Slippage und kann in heißen Marktphasen Preisschwankungen verstärken. Der Ausführungsprozess kann preisunabhängig sein und muss sich nicht um das Handelsvolumen kümmern.

Abnehmer-Rückkäufe entziehen dem Markt Liquidität, haben sofortige Preisauswirkungen und werden während Aktivitätshochs (wenn die Preise wahrscheinlich hoch sind) durchgeführt. Die Rückkäufe des Protokolls können preisunabhängig sein, sollten aber dennoch auf eine effiziente Ausführung achten.

Anbieter-Rückkäufe bieten eine interessante Alternative. Dezentrale Börsen (DEX) können Rückkäufe durchführen, indem sie Liquidität bereitstellen, anstatt sie zu entziehen. Das bedeutet, dass sie Kaufaufträge als Liquidität hinzufügen, z. B. durch das Platzieren von Limit Orders im Orderbuch oder das Erstellen einseitiger, konzentrierter Market-Maker-Positionen (ein enger Bereich des Basiswerts, der ausgeführt wird, wenn der Preis in diesen Bereich fällt).

Das Protokoll kann Kaufaufträge zu einem festen Prozentsatz unter dem Marktpreis platzieren, basierend auf den Einnahmen der letzten 24 Stunden oder 7 Tage, und diese Orders an die Marktbewegung anpassen. Ich halte diese Methode für besonders effektiv, wenn der zurückgekaufte Token und das eingesetzte Kapital eng korrelieren, z. B. RAY/SOL, das weniger volatil ist als RAY/USDC.

Diese Methode kauft Token direkt von potenziellen Verkäufern und erhöht gleichzeitig die Liquiditätstiefe, was hilft, Abwärtsvolatilität abzufedern. Für DEX bedeutet Anbieter-Rückkauf, dass Token effizienter akkumuliert werden und gleichzeitig das Kernprodukt verbessert wird.

Glättung der reflexiven Kurve

Es gibt mehrere Möglichkeiten, das Timing-Problem des aktuellen Modells zu verringern:

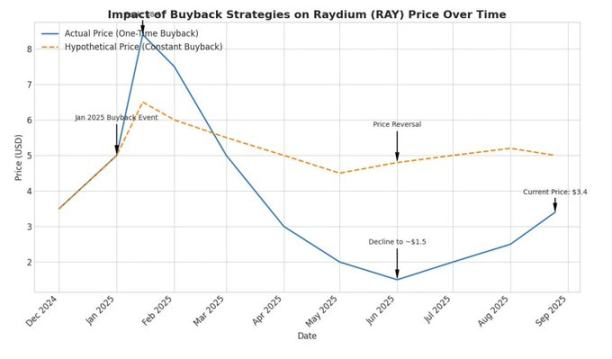

Zeitliche Glättung: Die wöchentlichen Einnahmen werden für Rückkäufe verwendet und diese Rückkäufe über das folgende Jahr verteilt. So entsteht eine unabhängige Kaufseite, die nicht von Marktbedingungen beeinflusst wird, und einige reflexive Effekte werden eliminiert. Am Beispiel von Raydium: Die im Januar für Rückkäufe zugeteilten ca. 25 Millionen US-Dollar werden über das folgende Jahr wöchentlich mit etwa 500.000 US-Dollar verteilt, um zyklische Abschwünge durch geringeres Handelsvolumen und geringere Einnahmen abzufedern.

Wertbasierte Trigger-Mechanismen: Protokolle wie @0xfluid erforschen dynamische Allokationsmodelle. Ihr vorgeschlagenes, auf vollständig verwässerter Bewertung basierendes Modell weist einen höheren Rückkaufsprozentsatz zu, wenn der Token unter bestimmten Bewertungsgrenzen gehandelt wird. Ihr zeitgewichtetes Durchschnittspreismodell löst einen vollständigen Rückkaufmodus aus, wenn der aktuelle Preis unter dem 30-Tage-Durchschnitt liegt.

Diese Modelle versuchen, antizyklische Kaufmuster zu schaffen, führen jedoch Komplexität ein und können Marktsignale senden, die zu einer wahrgenommenen Preisobergrenze führen.

Transparenzprämie

Das stärkste Argument für programmatische Rückkäufe zum Marktpreis ist nicht die Effizienz, sondern die Transparenz und das Konsistenzsignal. Ein fester Prozentsatz der Protokolleinnahmen wird direkt für Token-Rückkäufe verwendet und schafft so eine klare, prüfbare Wertübertragung. Token-Inhaber können den erwarteten Wertzuwachs berechnen, ohne auf die freien Entscheidungen zentralisierter Akteure angewiesen zu sein.

Diese Transparenz hat ihren Preis. Das Protokoll verzichtet auf optimales Timing und Ausführung zugunsten einer vorhersehbaren, vertrauenslosen Wertverteilung. Auch regulatorische Überlegungen bevorzugen programmatische Ansätze. Freie Rückkäufe führen zu Informationsasymmetrien, während systematische Modelle dies vermeiden.

Signal und Substanz

Rückkäufe haben einen doppelten Zweck: tatsächliche Wertschöpfung und Konsistenzsignal. Für viele Protokolle ist die Signalfunktion möglicherweise wichtiger als der direkte Preiseffekt, insbesondere bei kleineren Projekten.

Ein monatliches Rückkaufprogramm von 1 Million US-Dollar wird allein nicht den Token-Preis eines Protokolls mit einer Marktkapitalisierung von 500 Millionen US-Dollar bewegen. Aber es zeigt ein konkretes Bekenntnis, reale Protokolleinnahmen zur Wertschöpfung für Token-Inhaber zu nutzen. Das unterscheidet sich deutlich von reiner Spekulation und der Gewinnabschöpfung durch Laboreinheiten.

Beispiel einer angenommenen Marktentwicklung durch zeitliche Glättung

Reifer Rahmen

Wir erleben die frühen Phasen, in denen sich Krypto-Protokolle an traditionelle Finanzprinzipien von Unternehmen annähern – jedoch mit 24/7 globalen Märkten und leistungsfähiger algorithmischer Ausführung, was in anderen Branchen kaum nachzuahmen ist.

Kapitalallokatoren beginnen endlich, Protokolle auf Basis von Fundamentaldaten zu bewerten. Wir könnten gerade einen „Lemon Market“ verlassen. Wir stehen an einem frühen Wendepunkt, und die ersten starken Teams, die sich der Rückgabe von Grundwerten an Token-Inhaber verschreiben, verdienen Anerkennung. Doch während Protokolle wie Raydium erwägen, ihr Modell zu aktualisieren, ist es wichtig, die Vor- und Nachteile verschiedener Ansätze zu bewerten.

Bemerkenswert ist, dass hybride Ansätze möglich sind. Raydiums Treasury hält etwa 75 Millionen US-Dollar an Nicht-RAY-Assets, was operative Flexibilität und strategischen Spielraum für freie Rückkäufe in schwachen Marktphasen bietet. Dieser bilanzielle Ansatz schafft Optionen, die über systematische Rückkäufe hinausgehen. Tatsächlich hat Raydium im Juli ein freies Anbieter-Rückkaufmodell getestet, das jedoch noch verbesserungswürdig ist – der Iterationsprozess läuft.

Protokolle sollten auch die Opportunitätskosten der Kapitalallokation gegen zukünftige Wachstumsbedarfe abwägen. Ein großer Bestand an nicht-nativen Treasury-Assets bietet Flexibilität, um je nach Marktbedingungen und Chancen zwischen systematischer Wertschöpfung und strategischen Wachstumsinvestitionen zu optimieren.

Protokolle, die diese Kapitalallokationsstrategien ausprobieren – sei es durch Anbieter-Ausführung, Reflexivitätsglättung oder hybride systematische und freie Rückkaufmodelle – schreiben das Handbuch für reife Token-Ökonomien.

Blick in die Zukunft

Reale Einnahmen fließen nun an die Inhaber – ein deutlicher Fortschritt gegenüber früheren Zyklen. Der nächste Schritt ist, Käufe intelligenter durchzuführen und dabei die Transparenz zu wahren und diszipliniert auszuführen.

Anbieter-Limit-Orders verbessern die Markttiefe, Glättung reduziert das Timing-Risiko, klare Berichterstattung erhält das Vertrauen. Jedes Protokoll wird die Kombination wählen, die zu seinem Produkt, seinen Nutzern und seinen Regeln passt – solange die Richtlinien klar und prüfbar sind, ist das akzeptabel.

Der neue Standard ist: Wo immer möglich Anbieter-Methoden bevorzugen, über die Zeit glätten und standardmäßig öffentlich berichten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.