SharpLink und Upexi: Jeweils eigene Vor- und Nachteile bei DAT

Damit dieses Modell fortbestehen kann, muss eine der folgenden beiden Bedingungen erfüllt sein: Entweder wird Staking tatsächlich zur Cash Engine des Unternehmens und liefert kontinuierlich Mittel für den Kauf von digitalen Vermögenswerten; oder das Unternehmen muss den geplanten Verkauf von digitalen Vermögenswerten in seine Digital-Asset-Strategie aufnehmen, um systematische Gewinne zu erzielen.

Autor: Prathik Desai

Übersetzung: Block unicorn

Vorwort

Ich weiß wirklich nicht, wie ich die letzte Zeit überstanden habe. Die Flut an Finanzberichten hat mich fast erdrückt. Ich beginne langsam, meine Liebe zu Zahlen zu hinterfragen. Nicht, weil ich zu viel analysiert habe, sondern weil jede der sechs Finanzanalysen, die ich in den letzten drei Wochen geschrieben habe, einige äußerst seltene Informationen in den Unternehmensabschlüssen offenbart hat.

Die finanzielle Situation von Digital Asset Treasuries (DATs) ist eng mit DeFi-Strategien verflochten, was die Analyse der Unternehmensleistung äußerst herausfordernd macht.

Upexi und SharpLink Gaming haben diese Woche ihre Quartalsberichte veröffentlicht; sie sind die neuesten Unternehmen, deren Finanzlage ich eingehend untersucht habe.

Auf den ersten Blick scheinen sie gewöhnliche Unternehmen zu sein: Das eine verkauft Konsummarken, das andere betreibt Affiliate-Marketing im Bereich Sportwetten. Doch erst bei genauerem Hinsehen erkennt man, dass nicht Lagerhäuser oder E-Commerce-Plattformen, sondern Kryptowährungen tatsächlich ihren Wert beeinflussen, ihre Gewinne bestimmen und ihr Gesamtbild prägen.

Upexi und SharpLink haben sich in einen Bereich begeben, in dem die Grenzen zwischen Unternehmensfinanzierung und Krypto-Vermögensverwaltung verschwimmen.

In diesem Artikel zeige ich dir, was ich in den Ethereum- und Solana-Treasuries entdeckt habe und worauf Investoren achten sollten, bevor sie über diese Wege mit Kryptowährungen in Berührung kommen.

SharpLinks ETH-Abteilung

Noch vor weniger als einem Jahr hätte ich SharpLink als eine Nischenfirma für Sport-Affiliate-Marketing beschrieben, an die man nur während des Super Bowls denkt. Ihre finanzielle Lage schien der anderer mittelgroßer Wettbewerber zu gleichen: geringe Einnahmen, saisonale Schwankungen durch den Sportkalender und häufige Verluste in der Gewinn- und Verlustrechnung.

Es gab keinerlei Anzeichen dafür, dass das Unternehmen eine Bilanzsumme von 3 Milliarden Dollar besitzt.

All das änderte sich im Juni 2025, als das Unternehmen eine Entscheidung traf, die sein Image neu definierte: Es bestimmte Ethereum als Haupt-Treasury-Asset und wurde zu einem der führenden Unternehmen, das ETH hält.

Seitdem hat das Unternehmen sein Geschäft rund um das Ethereum-Management umstrukturiert, unter der Leitung von Joe Lubin. Der Ethereum-Mitbegründer, Consensys-Gründer und CEO trat Ende Mai dem Vorstand von SharpLink als Vorsitzender bei.

In den letzten Monaten hat SharpLink Gelder direkt in Native Staking, Liquid Staking und DeFi-Protokolle investiert und so den Geschäftsschwerpunkt auf Ethereum verlagert. Drei Monate später zeigen sich bereits erste Erfolge dieser Transformation.

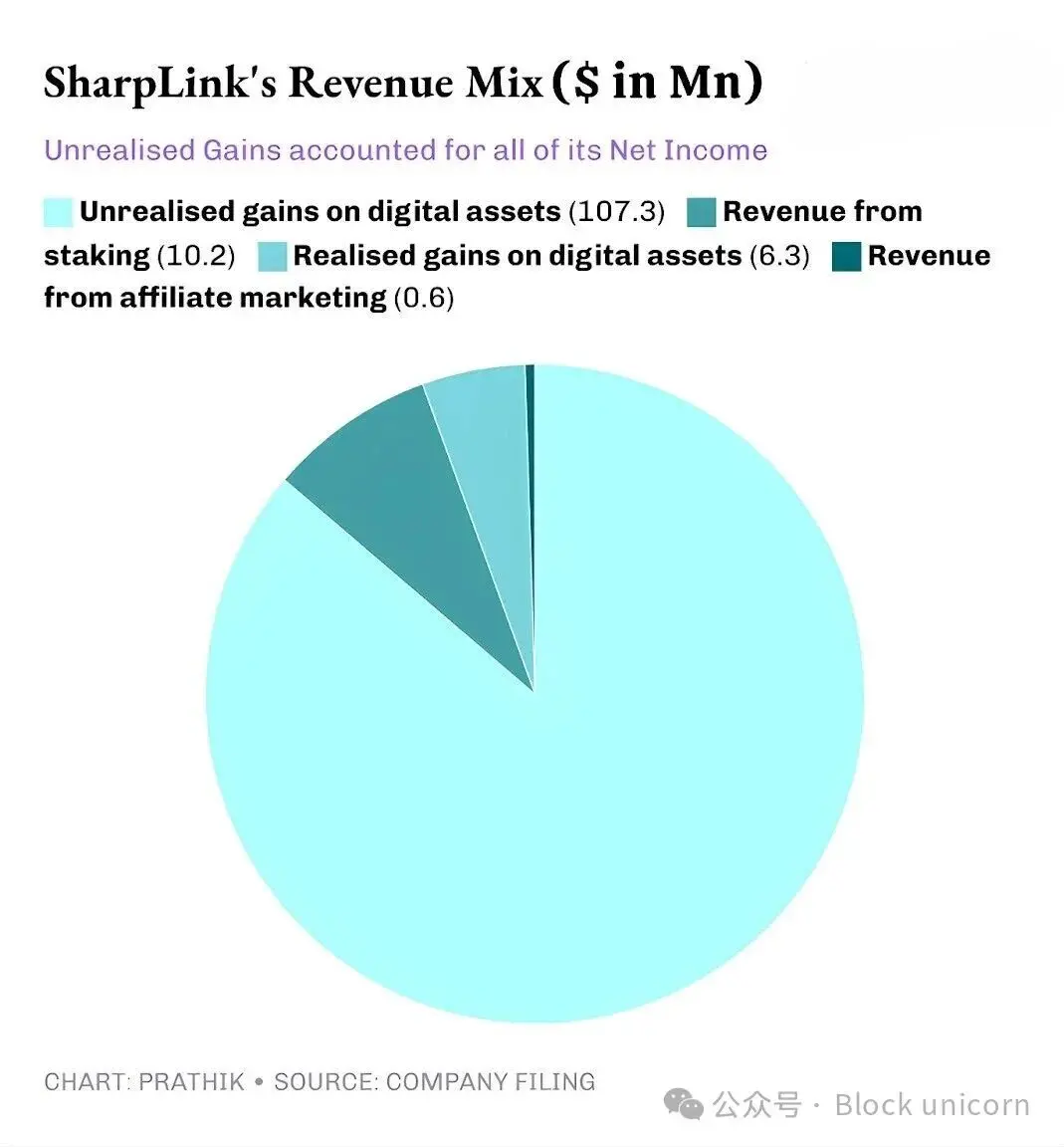

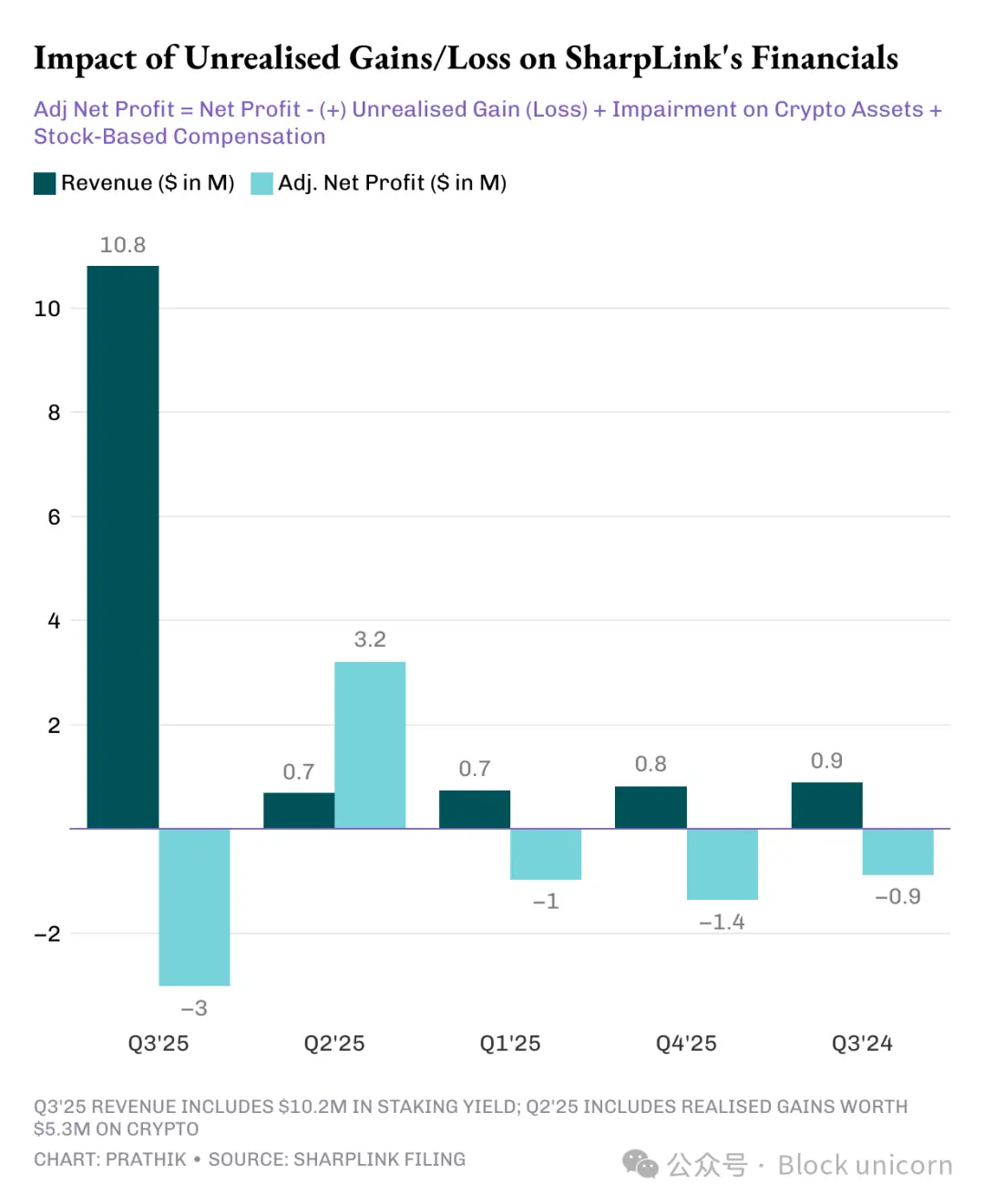

SharpLink meldete einen Quartalsumsatz von 10,8 Millionen Dollar (UTC+8), ein Anstieg um das 11-fache gegenüber 900.000 Dollar im Vorjahreszeitraum. Davon stammen 10,2 Millionen Dollar aus Staking-Einnahmen ihres ETH-Treasuries, während nur 600.000 Dollar aus dem traditionellen Affiliate-Marketing-Geschäft stammen.

Die Gesamtaktiva von SharpLink stiegen von 2,6 Millionen Dollar am 31. Dezember 2024 auf 3 Milliarden Dollar am 30. September 2025 (UTC+8).

Am Quartalsende hielt Sharplink 817.747 ETH, bis Anfang November stieg diese Zahl auf 861.251 ETH (UTC+8). Heute ist es das Unternehmen mit den zweitmeisten ETH-Beständen. Das Umsatzwachstum um das 11-fache ist ausschließlich diesem Treasury zu verdanken.

Im aktuellen Quartal stammen fast 95% der Einnahmen von SharpLink aus den Erträgen des ETH-Stakings. Obwohl der Nettogewinn um das 100-fache auf 104,3 Millionen Dollar stieg, während im dritten Quartal 2024 noch ein Nettoverlust von 900.000 Dollar (UTC+8) verzeichnet wurde, verbirgt sich dahinter ein Problem. Wie bei den meisten anderen DAT-Projekten stammen alle Gewinne von SharpLink aus nicht realisierten Gewinnen der gehaltenen ETH.

Das liegt daran, dass die US-GAAP verlangen, dass Unternehmen ihre Vermögenswerte zum Marktwert am Bilanzstichtag bewerten. Der Beitrag von verbundenen Unternehmen zum Gewinn ist minimal.

All diese nicht realisierten Gewinne sind also im Wesentlichen nicht liquiditätswirksam. Selbst die Einnahmen aus Staking-Belohnungen werden in ETH ausgezahlt und nicht regelmäßig in Fiat umgetauscht. Genau das bereitet mir Sorgen.

Obwohl nicht liquiditätswirksame Einnahmen buchhalterisch als Einnahmen gelten, hat das Unternehmen in neun Monaten dennoch 8,2 Millionen Dollar an operativem Cashflow verbraucht, um Gehälter, Rechts- und Prüfungskosten sowie Servergebühren zu bezahlen.

Und woher kommen diese Dollar?

Wie die meisten anderen DATs hat SharpLink die Mittel zur Erhöhung der ETH-Bestände durch die Ausgabe neuer Aktien beschafft. Das Unternehmen hat in diesem Jahr durch Aktienemissionen 2,9 Milliarden Dollar eingenommen und anschließend Aktienrückkäufe im Wert von 1,5 Milliarden Dollar genehmigt, um die Verwässerung auszugleichen.

Das ist eine Variante des DeFi-Flywheel-Effekts, der bei DATs immer häufiger zu beobachten ist.

SharpLink gibt Aktien aus und verwendet die Erlöse zum Kauf von ETH. Es stakt ETH, um Erträge zu erzielen, verbucht nicht realisierte Gewinne durch steigende ETH-Preise und meldet höhere Buchgewinne, was wiederum die Ausgabe weiterer Aktien ermöglicht. Und so weiter.

Wie ich in anderen DAT-Fällen beschrieben habe, funktioniert dieses Modell in Aufwärtszyklen gut. Selbst nach mehreren Bärenzyklen kann das Modell funktionieren, solange das Unternehmen über genügend Cash-Reserven zur Deckung der Ausgaben verfügt. Steigende ETH-Preise stärken die Bilanz, der Wert des Treasuries wächst schneller als die Betriebskosten, und der Markt erhält eine liquide, ertragsstarke Ethereum-Publikumsvertretung.

Wenn die Preise jedoch längere Zeit stagnieren (was für Ethereum-Inhaber nichts Neues ist) und die Unternehmenskosten hoch bleiben, wird diese Anfälligkeit deutlich.

Wir haben ähnliche Risiken auch beim Bitcoin-Treasury-Giganten Strategy gesehen.

Ich erwarte, dass fast alle DAT-Projekte diesen Risiken ausgesetzt sind, unabhängig davon, in welche Kryptowährung sie investieren, es sei denn, sie verfügen über starke Cash-Reserven und eine gesunde Ertragskraft zur Unterstützung ihres DAT-Projekts. Doch nur selten sehen wir profitable Unternehmen, die sich voll auf den Kryptobereich einlassen.

Wir sehen, dass dies der Fall ist, wenn Strategy auf BTC setzt und SharpLink auf ETH. Die Situation bei Solana-Treasuries ist ähnlich.

Upexis Solana-Fabrik

SharpLink hat sich fast vollständig von einem Sport-Affiliate-Unternehmen zu einem Ethereum-Treasury gewandelt, während Upexi, obwohl es noch die Hülle eines Konsumgüterunternehmens trägt, bereits Solana angenommen hat.

Ich beobachte Upexi schon eine Weile. Auf operativer Ebene waren die meisten Ergebnisse in den letzten fünf Geschäftsjahren positiv. Markenakquisitionen und Umsatzwachstum waren gut, die Bruttomarge zufriedenstellend. Auf Unternehmensebene jedoch hat Upexi in den letzten vier Geschäftsjahren Nettoverluste verzeichnet.

Vielleicht war es genau das, was das Unternehmen dazu veranlasste, digitale Vermögenswerte in die Bilanz aufzunehmen. In den letzten beiden Quartalen war diese Veränderung zwar noch gering, aber dennoch sichtbar. Im aktuellen Quartal dominieren digitale Vermögenswerte nun die Bilanz.

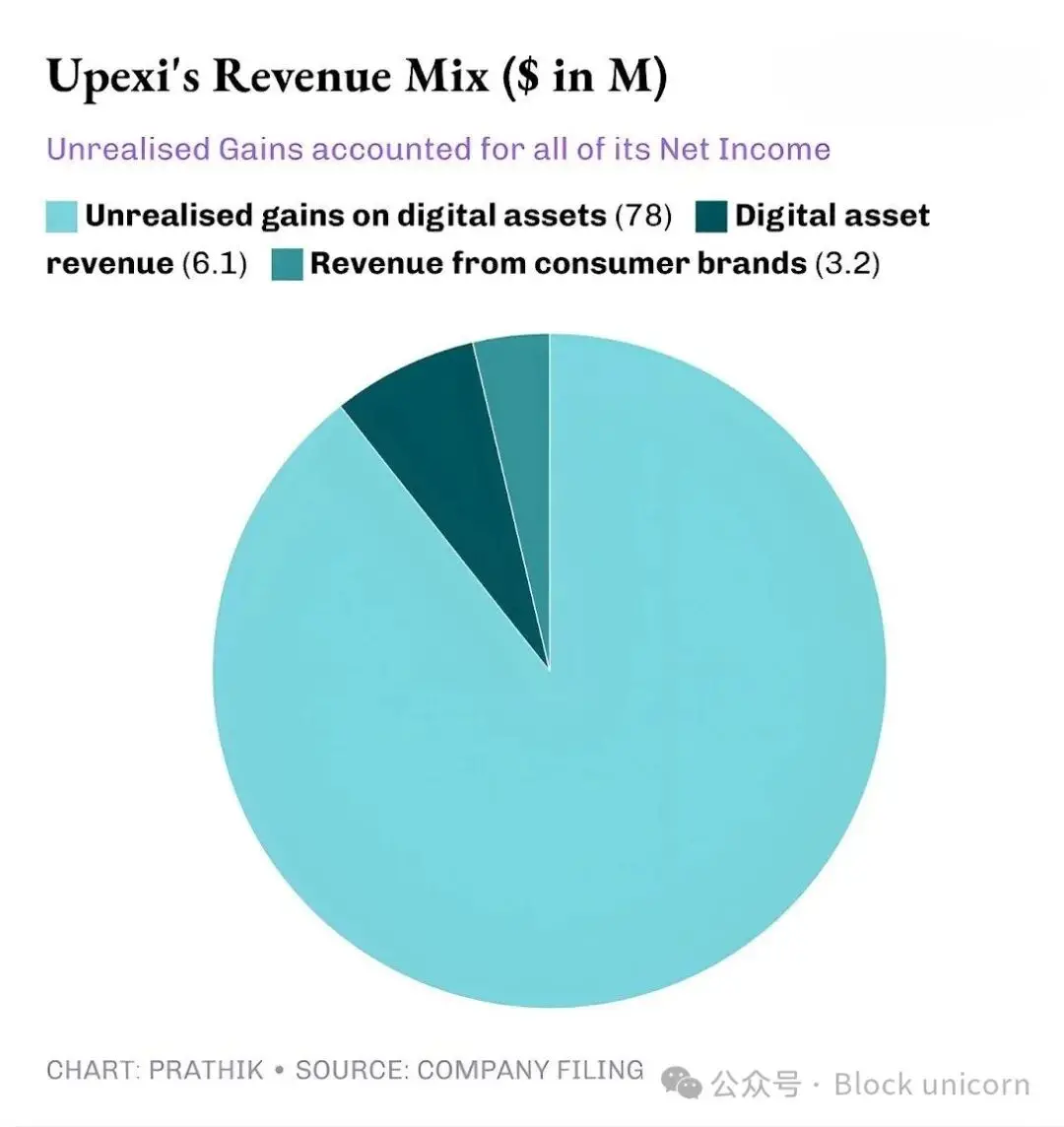

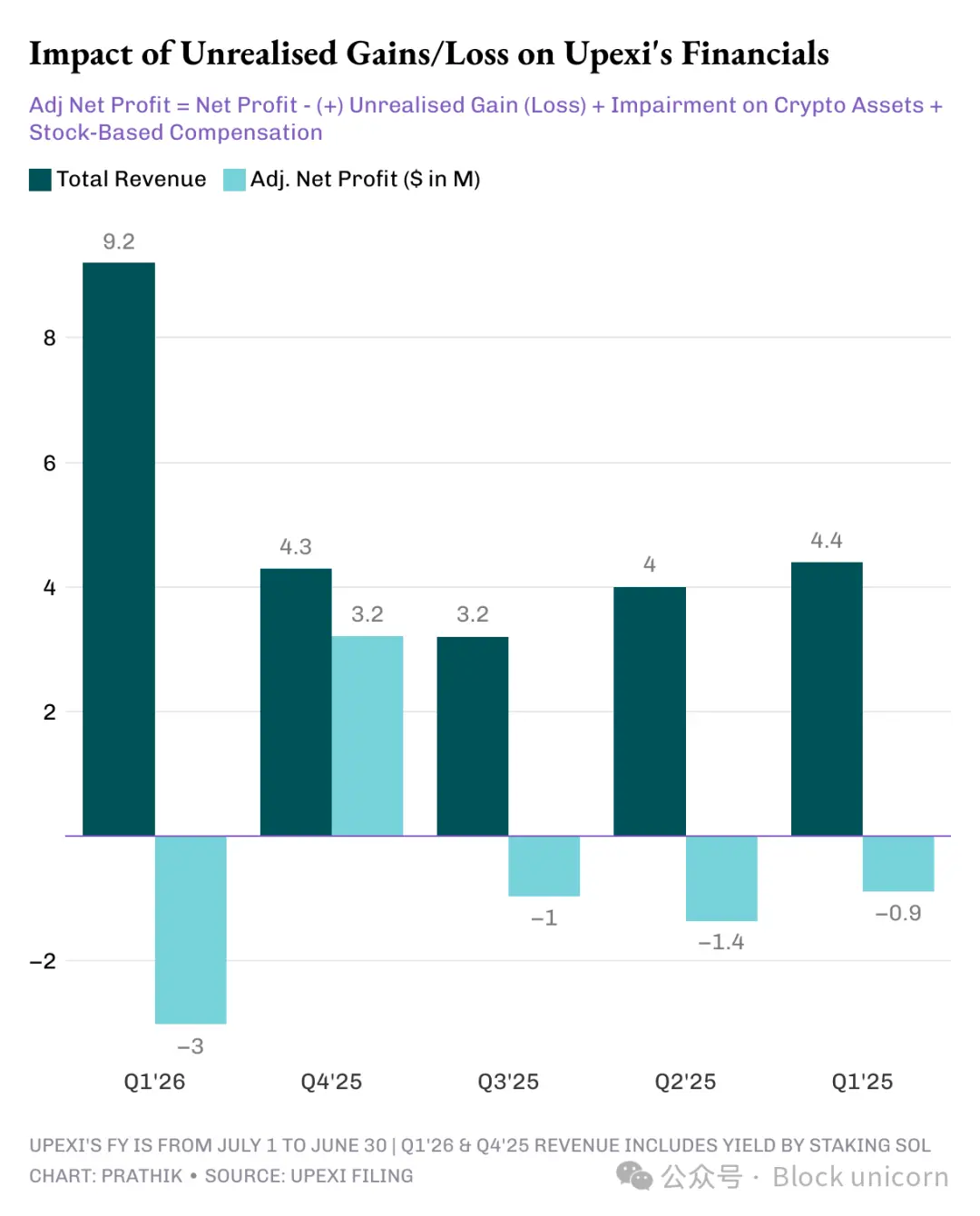

Im dritten Quartal 2025 erzielte Upexi einen Umsatz von 9,2 Millionen Dollar (UTC+8), davon 6,1 Millionen Dollar aus SOL-Staking, der Rest von 3,1 Millionen Dollar stammt aus dem Konsumgütergeschäft. Für ein Konsumgüterunternehmen, das im Vorquartal noch keine Krypto-Einnahmen hatte, ist es ein gewaltiger Sprung, wenn zwei Drittel des Umsatzes aus dem Staking digitaler Vermögenswerte stammen.

Upexi hält derzeit 2,07 Millionen SOL-Token im Wert von über 400 Millionen Dollar (UTC+8), von denen etwa 95% gestakt sind. Allein im aktuellen Quartal erhielten sie durch Staking 31.347 SOL-Token als Belohnung (UTC+8).

Der größte Unterschied zwischen Upexi und anderen DATs liegt in der Strategie zur Beschaffung von gesperrten SOL.

Das Unternehmen kaufte etwa 1,05 Millionen gesperrte SOL zu einem durchschnittlichen Marktrabatt von 14%, mit Freigabezeiträumen zwischen 2026 und 2028 (UTC+8).

Die gesperrten Token können derzeit nicht verkauft werden und werden daher zu niedrigeren Preisen gehandelt. Sobald diese gesperrten SOL freigegeben werden, steigt ihr Wert auf das Niveau normaler SOL-Token, sodass Upexi sowohl Staking-Belohnungen als auch eingebauten Wertzuwachs aus diesen SOL-Token erhält.

Diese Strategie ähnelt eher einem Hedgefonds als einem gewöhnlichen DAT. Doch wenn man sich Upexis Cashflow anschaut, tauchen die gleichen Bedenken auf wie bei SharpLink.

Solche Strategien sind normalerweise bei Hedgefonds zu finden, nicht bei gewöhnlichen DATs (Digital Asset Treasuries). Doch ein Blick auf Upexis Cashflow zeigt das gleiche Problem wie bei SharpLink.

Obwohl Upexi einen Nettogewinn von 66,7 Millionen Dollar (UTC+8) meldete, davon 78 Millionen Dollar nicht realisierte Gewinne, verzeichnete das Unternehmen dennoch einen operativen Cashflow-Abfluss von 9,8 Millionen Dollar. Da die Einnahmen aus dem Staking von SOL nicht in Fiat umgetauscht werden, handelt es sich weiterhin um nicht liquiditätswirksame Einnahmen. Daher griff das Unternehmen zu denselben Maßnahmen wie andere DATs mit Fokus auf Kapitalreserven: Finanzierung.

Upexi hat durch wandelbare Anleihen 200 Millionen Dollar aufgenommen und eine Eigenkapitalfinanzierungsfazilität über 500 Millionen Dollar erhalten (UTC+8). Die kurzfristigen Verbindlichkeiten stiegen von 20 Millionen auf 50 Millionen Dollar (UTC+8).

Das gleiche Flywheel, aber auch die gleichen Risiken. Was passiert, wenn SOL ein Jahr lang stagniert?

SharpLink und Upexi entwickeln einige sehr clevere Produkte. Das bedeutet jedoch nicht, dass sie dauerhaft bestehen können.

Keine einfachen Antworten

Hier gibt es ein Muster, das ich nicht ignorieren kann: Beide Unternehmen betreiben ein Finanzsystem, das bei günstigen wirtschaftlichen Bedingungen logisch ist. Sie haben Treasuries aufgebaut, die mit der Netzwerkaktivität skalieren; sie haben Ertragsstrukturen geschaffen, die die Einnahmequellen ergänzen; und durch diese Maßnahmen sind sie zu den wichtigsten öffentlichen Vertretern der beiden größten Layer-1-Blockchains der Welt geworden.

Doch fast alle Gewinne dieser beiden Unternehmen stammen aus nicht realisierten Gewinnen, die verdienten Token sind nicht liquide, es gibt keine Anzeichen für eine systematische Monetarisierung der Treasury-Assets zur Gewinnrealisierung, der operative Cashflow ist negativ und die Kapitalmärkte werden zur Begleichung der Rechnungen genutzt.

Das ist weniger eine Kritik als vielmehr eine Realität und ein Kompromiss, dem sich jedes Unternehmen stellen muss, das sich für eine DAT-Struktur entscheidet.

Damit dieses Modell fortbestehen kann, muss eines von zwei Dingen geschehen: Entweder wird das Staking tatsächlich zur Cash-Maschine des Unternehmens und finanziert dauerhaft den Kauf digitaler Vermögenswerte; oder das Unternehmen muss den geplanten Verkauf digitaler Vermögenswerte in seine Strategie aufnehmen, um systematisch Gewinne zu realisieren.

Das ist nicht unmöglich. Sharplink hat durch das Staking von ETH 10,3 Millionen Dollar (UTC+8) verdient, während Upexi durch das Staking von SOL 6,08 Millionen Dollar (UTC+8) eingenommen hat.

Diese Beträge sind nicht unerheblich. Selbst wenn ein Teil davon wieder in das Fiat-System zur Unterstützung des Betriebs zurückgeführt wird, könnte sich das Endergebnis ändern.

Bis dahin stehen Upexi und Sharplink vor dem gleichen Dilemma: dem Gleichgewicht zwischen außergewöhnlicher Innovation und der Liquidität der Kapitalmärkte.

Das war's für heute, bis zum nächsten Mal.

Empfohlene Lektüre:

Drehbuch von 2018 neu geschrieben, US-Regierungsstillstand vorbei = Bitcoin-Preis wird explodieren?

1 Milliarde Dollar Stablecoins verschwunden, was steckt hinter der DeFi-Kettenexplosion?

MMT Short Squeeze Rückblick: Ein raffiniert inszeniertes Geldbeschaffungs-Spiel

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

„Große Woche“: Michael Saylors Strategy kauft weitere 8.178 Bitcoin für 836 Millionen US-Dollar und erhöht den Gesamtbestand auf 649.870 BTC

Quick Take Strategy hat weitere 8.178 BTC für etwa 835,6 Millionen US-Dollar zu einem Durchschnittspreis von 102.171 US-Dollar pro Bitcoin gekauft und erhöht damit seinen Gesamtbestand auf 649.870 BTC. Die jüngsten Käufe wurden durch Erlöse aus der Emission und dem Verkauf der ewigen Vorzugsaktien des Unternehmens finanziert.

Der Tag: Bitcoin fällt auf ein Sechsmonatstief angesichts von Zyklus-Höchststandsängsten, Strategys „große Woche“ und mehr

Schnelle Zusammenfassung: Bitcoin fiel auf ein Sechsmonatstief unter 93.000 $, da laut Analysten die Märkte durch eine Verschärfung der Liquidität, hohe staatliche Barbestände und sich verändernde Zinserwartungen unter Druck gerieten. Michael Saylor’s Strategy fügte in der vergangenen Woche 8.178 BTC im Wert von 836 Millionen $ hinzu und erhöhte damit seine Bestände auf 649.870 BTC (61,7 Milliarden $) bei nicht realisierten Gewinnen von etwa 13,3 Milliarden $.

TD Cowen sieht ein Aufwärtspotenzial von 170 % für Strategy Shares trotz mNAV-Rückgang und Bitcoin-Einbruch

TD Cowen erklärte, dass potenzielle Katalysatoren wie eine mögliche Aufnahme in den S&P 500 und klarere US-Bitcoin-Regeln dazu beitragen könnten, die Anlegernachfrage nach der Aktie von Strategy zu stabilisieren. Das Unternehmen erwartet, dass der BTC-Treasury von Strategy bis 2027 auf 815.000 Coins anwachsen wird, und argumentiert, dass die Kapitalstruktur weiterhin darauf ausgelegt ist, das Marktinteresse im Laufe der Zeit in zusätzliche Bitcoin umzuwandeln.

Sharps Technology-Aktie fällt auf Rekordtief nach erstem vierteljährlichen Solana-Treasury-Bericht

Sharps verzeichnete zum Quartalsende digitale Vermögenswerte im Wert von 404 Millionen US-Dollar, doch beim heutigen Solana-Preis sind seine Bestände deutlich weniger wert. Die Marktkapitalisierung des Unternehmens ist deutlich unter den impliziten Wert seiner SOL-Token-Bestände gefallen.