Die unter dem US-chinesischen Wettstreit verborgene Liquiditätsverschiebung

In letzter Zeit habe ich lange darüber nachgedacht und möchte eine systematische Analyse der aktuellen Marktstruktur vornehmen: Warum zeigt BTC sowie der gesamte Kryptowährungsmarkt ein gegenläufiges Zyklusphänomen? Und wie kann man eine vollständige Erzählung schaffen, die AI, das geopolitische Ringen zwischen China und den USA sowie die ungewöhnliche Entwicklung von BTC und Gold miteinander verbindet?

Zunächst einige Marktphänomene, die wir derzeit beobachten:

BTC hat unter den globalen Risikoanlagen eine Bärenmarktstruktur ausgebildet, der Wochenchart ist unter die MA50 gefallen, die Marktliquidität ist stark eingeschränkt, die Bullenmarktstruktur ist ins Wanken geraten, und selbst der Beginn dieses Bullenmarktes unterscheidet sich vom bisherigen Rhythmus (dieser Bullenmarkt von BTC begann während eines Zinsanhebungszyklus)...

Gold erreicht immer neue Höchststände, Silber folgt dicht dahinter, der Edelmetallmarkt verhält sich wie in der Zeit der massiven Liquiditätsflut nach 2020, und dennoch strömen die Käufe unaufhörlich...

Die US-Aktienmärkte sind weder besonders stark noch besonders schwach, angeführt von AI-Aktien haben sie einen epischen Anstieg hingelegt, vergleichbar mit der Zeit vor der Dotcom-Blase im Jahr 2000. Die Menschen fürchten einerseits die Blase, schaffen sie aber andererseits immer wieder neu...

Das Ringen zwischen China und den USA entwickelt sich auf den Ebenen Handel, Technologie, AI, Geopolitik und sogar öffentliche Meinung ständig weiter. In diesem Hin und Her hat sich bei allen die Erwartung festgesetzt, dass es früher oder später zu einem umfassenden Konflikt zwischen China und den USA kommen wird...

Das sind die Phänomene, nun folgt eine erste Analyse:

In welcher Phase befindet sich BTC aktuell?

Viele sagen, der Markt sei eindeutig in einen Bärenmarkt übergegangen, andere, die auf die Richtung der makroökonomischen Politik achten, meinen, der Bärenmarkt sei noch weit entfernt. Die Hauptkontroverse im aktuellen Markt rührt tatsächlich vom Widerspruch zwischen technischer Analyse und Makroanalyse her;

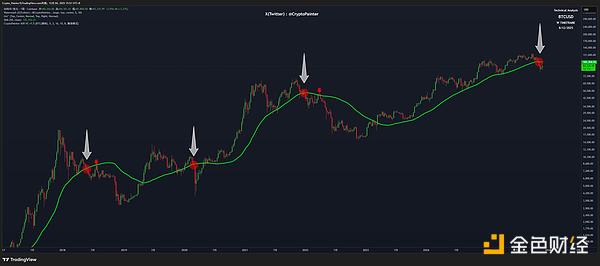

Zur technischen Analyse: Die Bullenmarktstruktur von BTC folgt in der Regel einem anhaltenden, rhythmischen Anstieg, wobei Rücksetzer auftreten können, deren Tiefe und Stärke jedoch die Struktur steigender Hochs und Tiefs nicht zerstören.

Am Beispiel der MA50 im Wochenchart von BTC:

Chart von Coinbase: BTCUSD Spot-Paar

Das markante Signal für das Ende der Bullenmärkte 2017 und 2021 war jeweils ein deutlicher Bruch der MA50 im Wochenchart. Der Bruch im Jahr 2020, verursacht durch die Pandemie, wurde jedoch sofort wieder zurückerobert und kann daher vorerst außer Acht gelassen werden.

Aktuell ist der Wochenchart von BTC erneut unter die MA50 gefallen. Nach klassischer technischer Analyse könnte es maximal noch einen Rücklauf zur MA50 geben, danach folgt die Hauptabwärtswelle des Bärenmarktes...

Aus dieser Perspektive zeigen sowohl mein ASR-Wochenkanal-Indikator als auch der Supertrend-Indikator eine ähnliche Strukturzerstörung. Für alle, die an die „Effizienzmarkthypothese“ glauben, ist dies ein frühes Anzeichen für einen Bärenmarkt...

„Außerhalb dieses Marktes muss es irgendeinen langfristigen, noch nicht weit verbreiteten negativen Faktor geben, sonst gäbe es keinen Grund, dass der Markt sich vor Tagesanbruch selbst zerstört...“ Das ist die Meinung der meisten technischen Analysten, und ich persönlich stimme dem weitgehend zu.

Hier tauchen die Gegenstimmen auf:

Makroanalysten sagen: „Der Zinssenkungszyklus hat bereits begonnen, die Freisetzung von Liquidität wird früher oder später kommen, und vergessen Sie nicht, dass das QT der Fed gerade erst beendet wurde!“

Wenn wir die Korrelation zwischen vergangenen Zyklen und makroökonomischer Politik betrachten, lässt sich dieses Fazit tatsächlich leicht ableiten: Solange das Makro in einem expansiven Zyklus ist, wird der Markt nicht wirklich in einen Bärenmarkt übergehen...

Aber ist die Korrelation zwischen Makrozyklen und BTC-Bullen-/Bärenzyklen wirklich eine konstante und unveränderliche Beziehung?

Was, wenn die Fed nicht mehr allein durch Geldpolitik die globale Liquidität steuern kann?

Was, wenn die US-Dollar nicht mehr die einzige Reservewährung im internationalen Handel ist?

Wird dann auch die Korrelation zwischen Makrozyklen und Kryptowährungen weniger stabil?

Theoretisch gibt es auf diese Frage keine Antwort, wir können nur im Nachhinein anhand der Marktentwicklung urteilen. Ziel dieses Artikels ist es jedoch, aus den Indizien Hinweise auf zukünftige Möglichkeiten zu finden. Der beste Weg ist also, mehr Informationen zu sammeln!

Deshalb folgt nun die Diskussion über Gold...

Wird Gold allmählich zum neuen Währungsanker?

Um die oben genannten Fragen zu beantworten, halte ich den Ansatz über Gold für am besten geeignet.

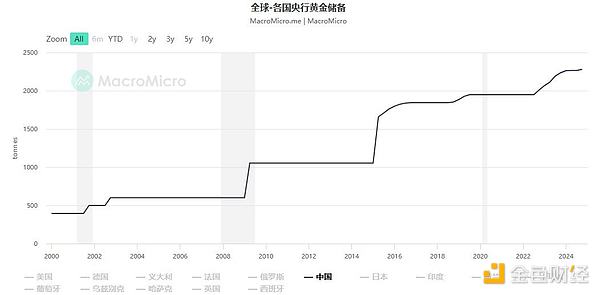

Einfach gesagt: Hinter dem massiven Goldkauf der People’s Bank of China verbirgt sich eine völlig andere Strategie Chinas und der USA in Bezug auf Währungsanker für die Zukunft.

Goldreservekurve der chinesischen Zentralbank

Was China derzeit tut, dient dazu, den RMB eines Tages an Gold zu binden und zum geeigneten Zeitpunkt die Rolle des US-Dollars zu übernehmen. Im Gegensatz zum Bretton-Woods-System setzt China auf eine dezentralisierte „Goldkorridor“-Architektur, bei der weltweit verteilte Tresorsysteme ein verteiltes Buchführungssystem ähnlich wie bei BTC-Minern ermöglichen.

Dies gibt dem neuen System eine perfekte Grundlage für monetäres Vertrauen – genau das, was der US-Dollar derzeit als Währungsattribut allmählich verliert. Weitere Details finden Sie im oben verlinkten Artikel. Hier soll vor allem diskutiert werden:

Schwächt dies in gewissem Maße die Stellung des US-Dollars? Und damit auch die tatsächliche Kontrolle der Fed?

Um diese Frage zu beantworten, muss man zunächst fragen: „Was ist die monetäre Basis des US-Dollars?“

Im letzten Jahrhundert war es Gold, daher auch der Name „Greenback“, aber das scheiterte letztlich...

Später war es Öl, daher der Begriff „Petrodollar“. Doch mit der Entwicklung neuer Energien und der allmählichen Veränderung des Öl-Abrechnungssystems bröckelt auch diese Grundlage...

Später waren es die technologische Führerschaft der USA, militärische Überlegenheit, kulturelle Dominanz und enorme Wirtschaftskraft. Doch mit der Zeit wurde klar, dass die kulturelle Überlegenheit immer seltsamer wurde – LGBT scheint diesen Vorteil zerstört zu haben – und die militärische Überlegenheit wurde langfristig vom militärisch-industriellen Komplex ausgesaugt. Heute glaubt kaum noch jemand, dass die USA einen lokalen Krieg vor Chinas Haustür gewinnen könnten...

Das sage nicht ich, sondern das Pentagon selbst...

Was bleibt also als Grundlage für den US-Dollar?

Offenbar nur noch die technologische Überlegenheit, und hier ist vor allem AI gemeint ...

Wenn auch diese technologische Überlegenheit schwindet, wird der US-Dollar allmählich seinen Status als Reservewährung verlieren. Damit würde auch die Einflusskraft der Fed auf die Außenwelt sinken. Mit anderen Worten: Die Stellung der Fed kommt nicht von ihrer institutionellen Macht, sondern vom US-Dollar selbst.

Ein extremes Beispiel: Wenn andere Länder aufhören, den US-Dollar zu nutzen, wirken sich alle Fed-Politiken nur noch auf die US-Wirtschaft aus. Nach außen, abgesehen vom Wechselkurs, gibt es kaum noch Einfluss.

Die logische Kette führt also zu folgendem Schluss: Die von der Fed ausgelösten Makrozyklen benötigen einen stabilen US-Dollar, die Stabilität des US-Dollars erfordert eine stabile internationale Stellung der USA, und diese wiederum hängt derzeit von der technologischen Führerschaft der USA ab – insbesondere im Bereich AI ...

Die nächste Frage: „Ist die Führungsposition der USA im Bereich AI derzeit stabil?“

Gibt es aktuell eine Blase im Bereich AI? Ist die Führungsposition stabil?

Sehen Sie, wir Krypto-Leute sind sehr assoziativ – um herauszufinden, ob BTC in einen Bärenmarkt eingetreten ist, diskutieren wir plötzlich, ob es im US-AI-Sektor eine Blase gibt??

Vor dem Schreiben dieses Artikels habe ich eine Umfrage gemacht: Ohne zu viel nachzudenken, sollten die Leute intuitiv entscheiden, wo die Blase größer ist – bei NVDA oder BTC?

Das Ergebnis: 4:6, fast 60% glauben, dass die Blase bei AI bzw. NVDA größer ist...

Warum diese intuitive Einschätzung?

Wir können uns die Daten anschauen:

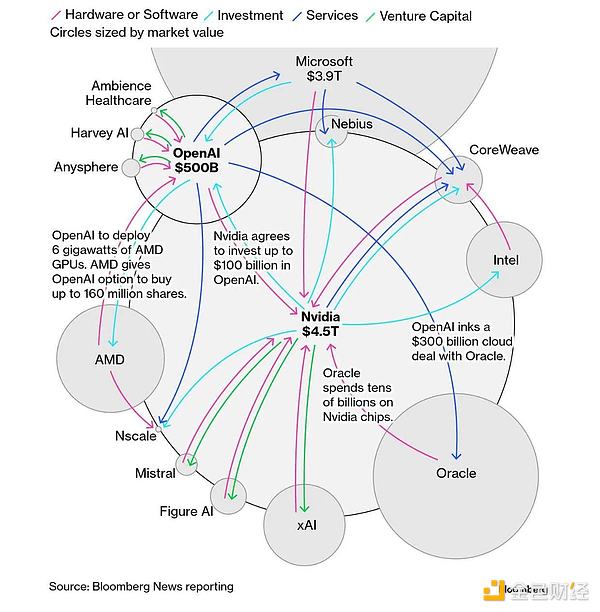

Details finden Sie, wenn Sie nach „US-Aktien AI-Zirkelfinanzierung“ suchen. Ich fasse den Ablauf kurz zusammen, wie im obigen Bild dargestellt:

NVDA investiert in OpenAI, deren Bewertung schießt in die Höhe;

OpenAI schließt Cloud-Service-Verträge mit anderen Tech-Giganten ab, deren Bewertung steigt ebenfalls, weil die Aufträge riesig sind ...

Cloud-Service-Unternehmen müssen für diese Aufträge wiederum größere Bestellungen bei NVDA aufgeben, um Chips zu kaufen, woraufhin die Bewertung von NVDA erneut steigt ... der Kreislauf ist geschlossen ...

Alle Unternehmen im AI-Sektor sind derzeit in unterschiedlichem Maße an diesem Kreislauf beteiligt, was den US-Aktienmarkt und indirekt die US-Wirtschaft beflügelt.

Für normale Investoren scheint an diesem Kreislauf nichts auszusetzen zu sein, aber für Krypto- und DeFi-Veteranen dürfte hier etwas faul erscheinen ...

Solche Zirkelfinanzierungen sind kein Problem, wenn sie auf realer Nachfrage basieren – etwa wenn eine Fabrik tatsächlich viele Drohnen für den Krieg produzieren muss. Im AI-Sektor jedoch basiert die gesamte Zirkelfinanzierung derzeit auf „zukünftiger Nachfrage“ ...

Wenn es diese riesige Nachfrage in Zukunft wirklich gibt, dann gibt es keine Blase im AI-Sektor. Aber was, wenn die Nachfrage ausbleibt oder weit hinter den Erwartungen zurückbleibt?

Erinnern Sie sich an das klassische Beispiel aus der Großen Depression, als Fabriken Milch wegschütteten?

Um herauszufinden, wie groß die künftige Nachfrage nach AI sein wird, habe ich die meisten Mainstream-Produkte abonniert und nutze in letzter Zeit sogar Cursor für Vibe Coding ...

Ich spüre, dass dies ein riesiger Markt ist, aber im Vergleich zur aktuellen Bewertung des AI-Sektors an der US-Börse scheint der Markt um einige Nullen zu klein ...

Natürlich ist das mein persönliches Gefühl – vielleicht sehen andere das anders und finden, dass Erwartungen und Bewertungen durchaus zusammenpassen.

Nach der Blasendiskussion nun zur Frage der Stabilität der Führungsposition:

Meiner Meinung nach ist die Führungsposition derzeit noch relativ stabil, der Abstand zwischen Platz 1 und 2 ist deutlich, aber er schrumpft langsam. Der größte Vorsprung ist nicht unbedingt technologisch, sondern kapitalbezogen.

Die US-Regierung tut alles, um diese Führungsposition zu halten – das sieht man schon an Trumps Verhalten. Andererseits bestätigen auch Sams öffentliche Äußerungen, dass der AI-Sektor inzwischen die Größe „Too big to fail“ erreicht hat.

Fazit: Die Blase ist groß, aber die Führungsposition ist ebenfalls stabil – und diese Stabilität resultiert wiederum aus der großen Blase, denn die US-Regierung wird es niemals zulassen, dass China technologisch überholt.

Sie sehen, das ist wieder ein Kreislauf: Die Blase ist groß, also wird die Regierung immer einspringen, was weiteres Zirkelfinanzieren ermöglicht, was die Blase noch größer macht, woraufhin die Regierung noch mehr schützt ...

Das erklärt auch, warum die günstige DeepSeek-Lösung zuvor so großen Schaden im AI-Sektor der US-Börse anrichten konnte ...

Sie fragen sich vielleicht: Was hat das mit BTC und Kryptowährungen zu tun?

Jetzt kommt der letzte Teil:

Liquiditätsverschiebung im Kontext des US-chinesischen Wettbewerbs

Die Logik ist wie folgt, wir zerlegen sie Schritt für Schritt:

Der Wettbewerb zwischen China und den USA ist inzwischen zu einem potenziellen Währungskrieg geworden;

Der US-Dollar befindet sich in der Defensive, China baut im Hintergrund ein neues Währungsabrechnungsnetzwerk auf (Goldpreis explodiert), der wichtigste Verteidigungspunkt des US-Dollars ist AI und Technologie;

Im AI-Sektor gibt es eine offensichtliche Blase, die aber nicht platzen darf, sonst könnten die USA diesen Währungskrieg verlieren;

Daher fließt die Liquidität des Finanzmarktes massiv in den AI- und Technologiesektor;

Der 2023 gestartete fiskalische Bullenmarkt hat viel Liquidität freigesetzt, wovon sowohl der Kryptomarkt als auch AI profitiert haben, da damals die Marktkapitalisierung noch gering war;

Diese Liquidität wird bei weiterhin hohen Zinsen nach und nach aufgebraucht, bis 2025 der exponentielle Liquiditätsbedarf steigt und die Marktbewertungen nicht mehr aufrechterhalten werden können.

Die Fed senkt die Zinsen zu langsam, die Kosten der hohen Zinsen werden allmählich sichtbar;

Die Liquidität wird knapp, daher fällt der „Kanariervogel“ – der am empfindlichsten auf Liquidität reagiert – als Erster, und das ist BTC ...

Die technische Analyse zeigt Bärenmarktsignale, noch bevor das Makrobild bärisch wird;

So entsteht eine laufende „technische Baisse“.

Zusammengefasst: Die aktuelle Krise der Kryptowährungen resultiert eigentlich aus dem Liquiditätsbedarf zur Aufrechterhaltung des Booms an den US-Börsen ...

Im Klartext: Kryptowährungen und AI sind beide Söhne des amerikanischen Großgrundbesitzers, aber AI ist der leibliche Sohn, Krypto der adoptierte. Wenn es genug zu essen gibt, werden beide satt, wenn nicht, muss der adoptierte Sohn hungern ...

Der leibliche Sohn ist besser in der Schule als der Nachbarsjunge, aber der Nachbar hat viele Söhne, und das einzige, was der Großgrundbesitzer vorzeigen kann, sind die Noten seines eigenen Sohnes ...

Was der Großgrundbesitzer nicht weiß: Auch wenn sein Sohn jetzt gute Noten hat, verdient er später im Beruf vielleicht nicht mehr als der Nachbarsjunge. Die Verwöhnung heute dient nur dazu, dass der Sohn später Karriere macht ...

Doch kürzlich hat der Nachbarsjunge zwei Tage Nachhilfe bekommen und beim kleinen Test im selben Monat genauso gut abgeschnitten wie der eigene Sohn – das hat den Großgrundbesitzer aus der Fassung gebracht, also erhöht er den Einsatz!

Um den eigenen Sohn noch schneller voranzubringen, streicht der Großgrundbesitzer dem Adoptivsohn das Essen und fördert nur noch den leiblichen Sohn ...

Der verstoßene Adoptivsohn hofft, beim Nachbarn etwas zu essen zu bekommen, aber der Nachbar hat ein Schild an die Tür gehängt: „Adoptivkinder unerwünscht!!“

Jetzt muss der Adoptivsohn allein zurechtkommen ...

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

SOL-Preis bei 140 $ gedeckelt, während Altcoin-ETF-Konkurrenten die Kryptonachfrage neu gestalten

Die Debatte über Tokenisierung offenbart während des SEC-Panels Unterschiede in den Perspektiven zwischen TradeFi und Krypto hinsichtlich der Dezentralisierung.

Am Donnerstag diskutierten Führungskräfte von Unternehmen wie Citadel Securities, Coinbase und Galaxy das Thema Tokenisierung bei einer Sitzung des SEC Investor Advisory Committee. Das Treffen am Donnerstag folgte einen Tag, nachdem es Spannungen zwischen einigen Krypto-Befürwortern und einem am Mittwoch eingereichten Schreiben von Citadel Securities gab.

Der IWF warnt, dass Stablecoins die Währungsersetzung beschleunigen und die Kontrolle der Zentralbanken schwächen könnten.

Die IWF warnte am Donnerstag, dass Stablecoins in Ländern mit schwachen Währungssystemen die Währungs-Substitution beschleunigen könnten, was die Kontrolle der Zentralbanken über Kapitalströme verringert. Laut IWF könnte der Anstieg von dollar-gestützten Stablecoins und deren einfache grenzüberschreitende Nutzung dazu führen, dass Menschen und Unternehmen in instabilen Volkswirtschaften bevorzugt Dollar-Stablecoins statt der lokalen Währungen verwenden.

MetaMasks neuestes Produkt, „Transaction Shield“, ist jetzt live