La profecía de Larry Fink se está cumpliendo: ¿cómo los RWA superarán a las stablecoins?

Este artículo explora el estado actual y los mecanismos de la tokenización de bonos del gobierno de EE. UU., señalando que simplifica los procesos financieros tradicionales mediante la tecnología blockchain, pero aún está sujeta a las leyes de valores. El marco de análisis abarca una visión general de los tokens, la estructura regulatoria y las aplicaciones on-chain, revelando un rápido crecimiento pero también desafíos como la fragmentación regulatoria y la utilidad limitada en cadena. Las instituciones y plataformas DeFi están avanzando activamente, impulsando el desarrollo de la tokenización de RWA (activos del mundo real), aunque aún es necesario perfeccionar un marco regulatorio unificado y soluciones cross-chain. Resumen generado por Mars AI. Este resumen fue generado por el modelo Mars AI, cuya precisión y exhaustividad están en proceso de actualización iterativa.

Quizás te preguntes si esta tokenización implica mecanismos legales complejos. En realidad, no es así; su implementación depende de un agente de transferencias responsable de gestionar el registro oficial de accionistas, que utiliza la blockchain para operar en lugar de la base de datos interna tradicional.

Para analizar con mayor claridad los principales tokens de bonos del gobierno estadounidense, este artículo construye tres marcos analíticos: una visión general del token (incluyendo introducción al protocolo y volumen de emisión), el marco regulatorio y la estructura de emisión, y los escenarios de aplicación on-chain. Cabe destacar que, dado que los tokens de bonos del gobierno estadounidense son valores digitales, deben cumplir con las leyes y regulaciones de valores, lo que afecta significativamente su volumen de emisión, número de titulares y escenarios de aplicación on-chain. Estos factores, aunque parecen no estar relacionados, en realidad interactúan dinámicamente. Además, contrariamente a la creencia popular, los tokens de bonos del gobierno estadounidense también presentan muchas limitaciones. A continuación, profundizaremos en el desarrollo y futuro de este campo.

Tokenización de todo

"Cada acción, cada bono, cada fondo, cada activo puede ser tokenizado." — Larry Fink, CEO de BlackRock

Desde la aprobación de la Ley GENIUS en Estados Unidos, el interés global por las stablecoins se ha disparado, y Corea del Sur no es la excepción. Pero, ¿son realmente las stablecoins el destino final de las finanzas blockchain?

Como su nombre indica, las stablecoins son tokens en blockchains públicas vinculados a monedas fiduciarias. En esencia, siguen siendo dinero y deben encontrar escenarios de aplicación. Como explora el Hashed Open Research x 4Pillars Stablecoin Report, las stablecoins pueden utilizarse en remesas, pagos, liquidaciones y otros campos. Sin embargo, el área actualmente considerada como el "punto máximo de liberación del potencial de las stablecoins" es la de activos del mundo real (RWA).

RWA (Real-World Assets) se refiere a activos tangibles que circulan en la blockchain en forma de tokens digitales. En la industria blockchain, RWA suele referirse a activos financieros tradicionales como materias primas, acciones, bonos e inmuebles.

¿Por qué los RWA se han convertido en el foco después de las stablecoins? Porque la blockchain no solo puede cambiar la forma del dinero, sino que también promete remodelar la infraestructura subyacente de los mercados financieros tradicionales.

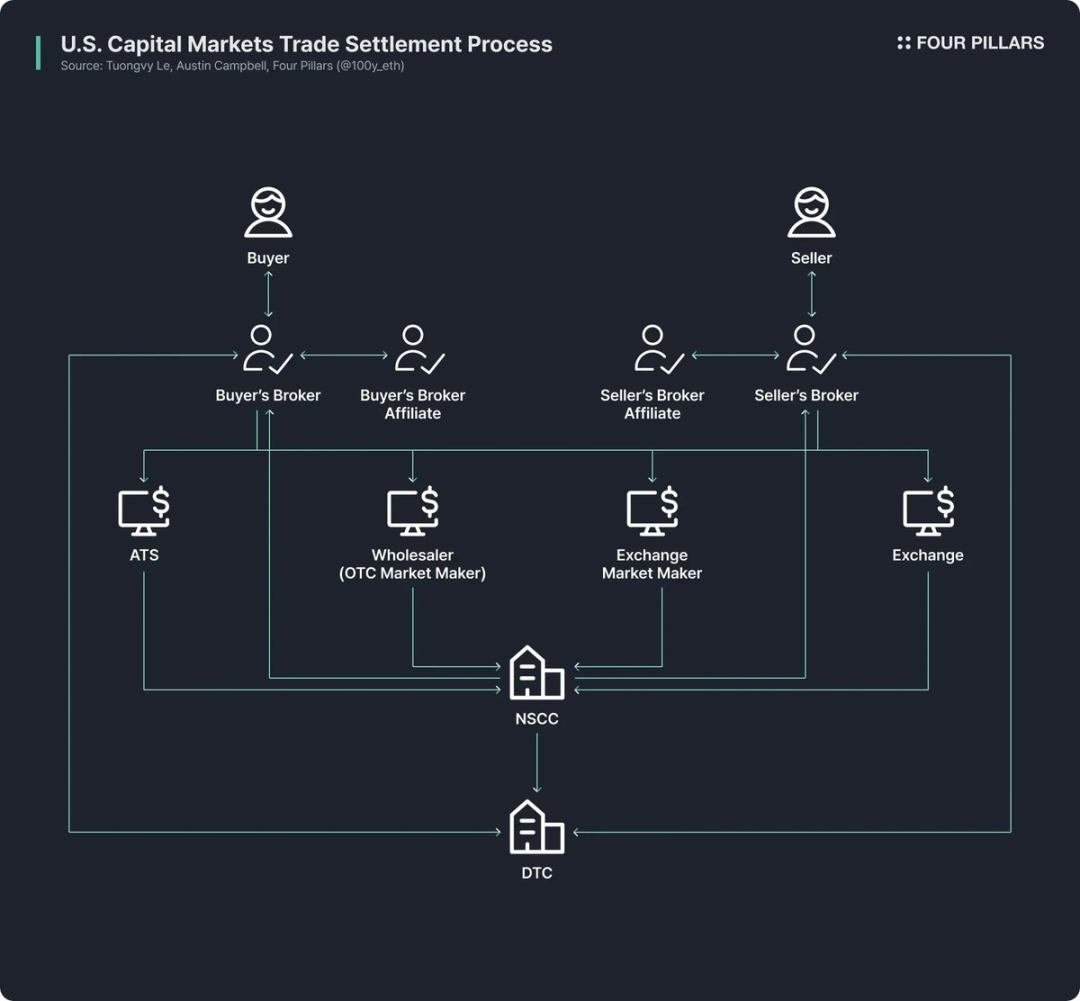

Hoy en día, los mercados financieros tradicionales siguen dependiendo de infraestructuras muy anticuadas. Aunque las fintech han mejorado la experiencia del usuario minorista al aumentar la accesibilidad de los productos financieros, el funcionamiento del back-end de las transacciones sigue anclado en modelos de hace medio siglo.

Por ejemplo, la estructura actual del mercado de acciones y bonos de Estados Unidos proviene de las reformas de los años 70 tras la "crisis del papeleo" de finales de los 60: la Ley de Protección al Inversor en Valores y las enmiendas a la Ley de Valores dieron lugar a instituciones como la Depository Trust Company (DTC) y la National Securities Clearing Corporation (NSCC). Este complejo sistema ha funcionado durante más de 50 años, pero siempre ha sufrido de redundancia de intermediarios, retrasos en la liquidación, falta de transparencia y altos costos regulatorios.

La blockchain promete revolucionar fundamentalmente esta situación, creando un sistema de mercado más eficiente y transparente: al actualizar el back-end del mercado financiero con blockchain, se pueden lograr liquidaciones instantáneas, finanzas programables impulsadas por smart contracts, propiedad directa sin intermediarios, mayor transparencia, menores costos e inversiones fraccionadas.

Por ello, numerosas instituciones públicas, financieras y empresas están impulsando activamente la tokenización de activos financieros. Por ejemplo:

- Robinhood planea soportar el comercio de acciones a través de su propia red blockchain y ha presentado una propuesta ante la SEC de Estados Unidos, solicitando el establecimiento de un marco regulatorio federal para la tokenización de RWA;

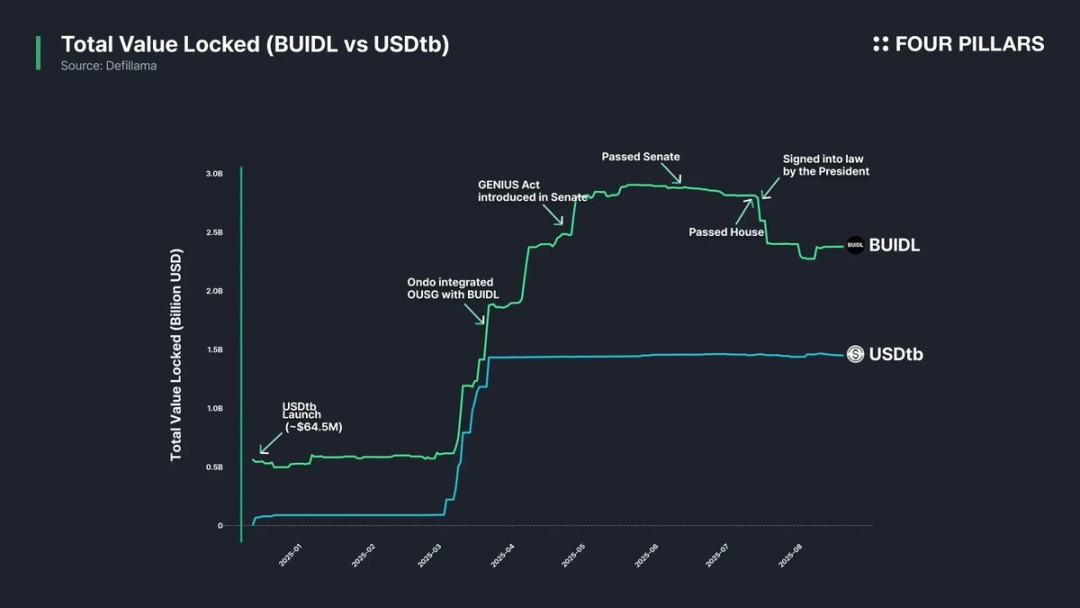

- BlackRock, en colaboración con Securitize, emitió el fondo de mercado monetario tokenizado BUIDL, con un tamaño de 2.4 billones de dólares;

- El presidente de la SEC, Paul Atkins, ha expresado públicamente su apoyo a los tokens de acciones, y el grupo de trabajo interno de criptomonedas de la SEC ha formalizado reuniones periódicas y mesas redondas relacionadas con RWA.

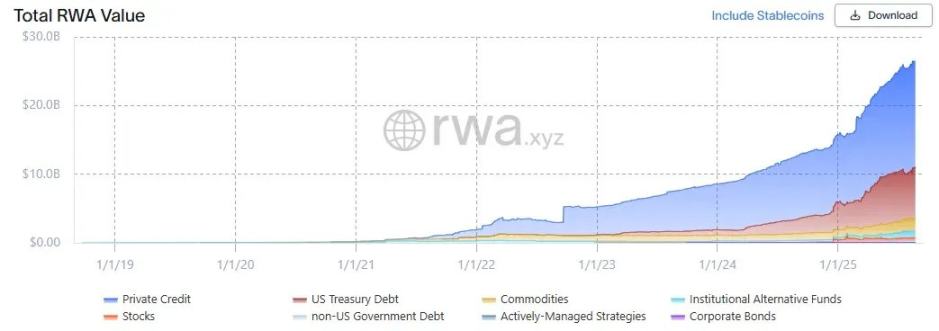

(Fuente: rwa.xyz)

Dejando de lado el hype, el crecimiento del mercado RWA es realmente acelerado. Hasta el 23 de agosto de 2025, el total de RWA emitidos alcanzó los 26.5 billones de dólares, un aumento del 112% respecto al año anterior, 253% respecto a hace dos años y 783% respecto a hace tres años. Los tipos de activos financieros tokenizados son diversos, entre los cuales los bonos del gobierno estadounidense y el crédito privado son los de mayor crecimiento, seguidos por materias primas, fondos institucionales y acciones.

Bonos del gobierno estadounidense

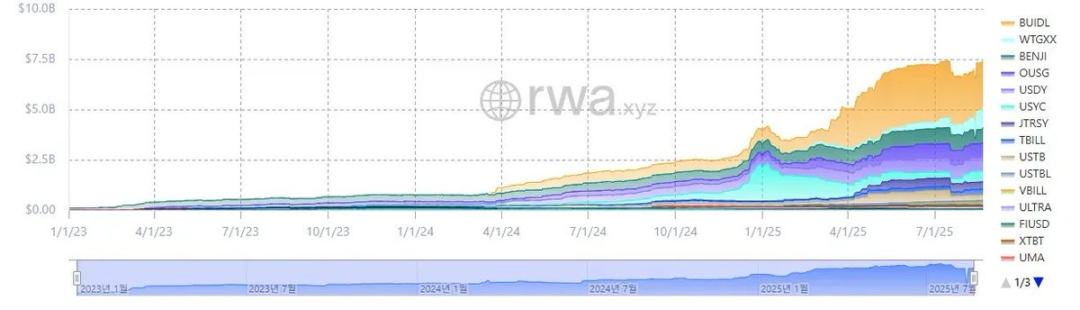

(Fuente: rwa.xyz)

Dentro del mercado RWA, la tokenización de los bonos del gobierno estadounidense es la más activa. Hasta el 23 de agosto de 2025, el tamaño del mercado RWA de bonos estadounidenses es de aproximadamente 7.4 billones de dólares, un crecimiento del 370% respecto al año pasado, mostrando un crecimiento explosivo.

Es importante destacar que tanto las instituciones financieras tradicionales globales como las plataformas de finanzas descentralizadas (DeFi) están activamente posicionadas en este campo. Por ejemplo, el fondo BUIDL de BlackRock lidera con 2.4 billones de dólares en activos; protocolos DeFi como Ondo han lanzado fondos como OUSG basados en tokens RWA respaldados por bonos como BUIDL y WTGXX, con un tamaño de alrededor de 700 millones de dólares.

¿Por qué los bonos del gobierno estadounidense se han convertido en el campo más activo y de mayor tamaño en la tokenización RWA? Las razones son las siguientes:

- Liquidez y estabilidad: Los bonos del Tesoro de Estados Unidos tienen la mayor liquidez global y son considerados "activos seguros" sin riesgo de impago, con gran credibilidad;

- Mayor accesibilidad global: La tokenización reduce las barreras de entrada, permitiendo a inversores extranjeros participar más fácilmente en bonos estadounidenses;

- Mayor participación institucional: Instituciones líderes como BlackRock, Franklin Templeton y WisdomTree lideran el mercado mediante la emisión de fondos de mercado monetario y productos de bonos tokenizados, brindando confianza a los inversores;

- Rendimientos estables y atractivos: Los bonos estadounidenses ofrecen rendimientos estables y relativamente altos, con un promedio de alrededor del 4%;

- Baja dificultad de tokenización: Aunque aún no existe un marco regulatorio específico para RWA, la tokenización básica de bonos estadounidenses ya es factible bajo la normativa actual.

Proceso de tokenización de bonos del gobierno estadounidense

¿Cómo se tokenizan exactamente los bonos estadounidenses en la blockchain? Aunque parece implicar mecanismos legales y regulatorios complejos, en realidad, bajo el cumplimiento de la ley de valores vigente, el proceso es muy sencillo (la estructura de emisión varía según el token, aquí solo se presenta el método representativo).

Es importante aclarar: los "tokens RWA basados en bonos estadounidenses" actualmente emitidos no tokenizan directamente el bono, sino que tokenizan fondos o fondos de mercado monetario basados en bonos estadounidenses.

En el modelo tradicional, los fondos de bonos estadounidenses y otros fondos de gestión pública deben designar un "agente de transferencias" registrado en la SEC, una institución financiera o empresa de servicios encargada por el emisor de valores para gestionar los registros de propiedad de los inversores del fondo. Legalmente, el agente de transferencias es el núcleo de la gestión de registros y propiedad de valores, y es responsable de mantener los registros oficiales de los inversores del fondo.

El proceso de tokenización de fondos de bonos estadounidenses es muy directo: se emiten tokens en la blockchain que representan participaciones en el fondo, y el agente de transferencias utiliza el sistema blockchain para realizar operaciones internas y gestionar el registro oficial de accionistas. En resumen, simplemente se traslada la base de datos de registros de accionistas de un sistema privado a la blockchain.

Por supuesto, dado que Estados Unidos aún no ha promulgado un marco regulatorio claro para RWA, actualmente la tenencia de tokens no garantiza al 100% la propiedad legal de las participaciones del fondo. Sin embargo, en la práctica, el agente de transferencias gestiona las participaciones del fondo según los registros de propiedad on-chain, por lo que, en ausencia de ataques de hackers o incidentes inesperados, la propiedad de los tokens suele garantizar indirectamente los derechos sobre las participaciones del fondo.

Principales protocolos y marco de análisis de RWA

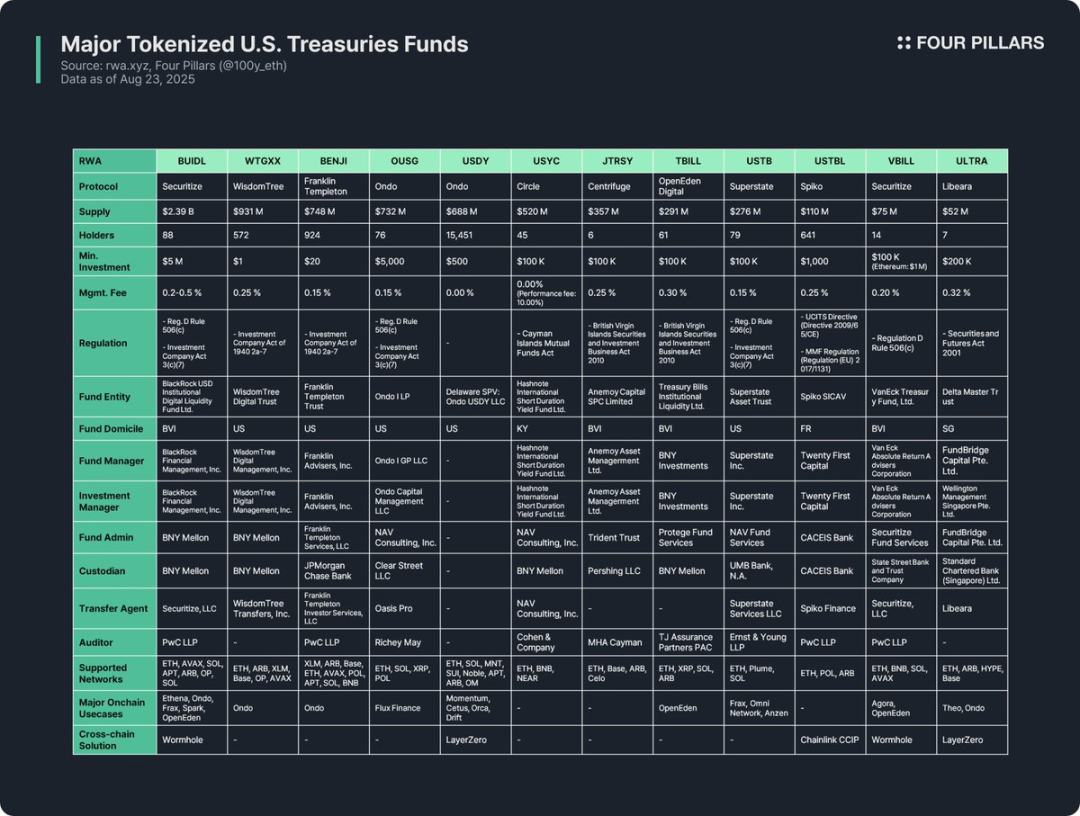

La tokenización de fondos de bonos estadounidenses es el campo más activo dentro de la industria RWA, por lo que muchos protocolos han emitido tokens RWA relacionados. Este artículo analiza 12 tokens principales desde tres dimensiones:

(1) Descripción general del token

Incluye una introducción al protocolo de emisión, volumen de emisión, número de titulares, monto mínimo de inversión y comisión de gestión. Dado que la estructura del fondo, el método de tokenización y la utilidad on-chain varían entre protocolos, analizar el protocolo de emisión permite captar rápidamente las características clave del token.

- Volumen de emisión: refleja el tamaño del fondo y la aceptación del mercado;

- Número de titulares: sugiere la estructura legal del fondo y los escenarios de aplicación on-chain. Si hay pocos titulares, puede deberse a que la ley de valores exige que los inversores sean inversores calificados o compradores calificados; estos tokens suelen estar restringidos a monederos en whitelist para tenencia, transferencia o comercio, lo que dificulta su uso generalizado en protocolos DeFi.

(2) Marco regulatorio y estructura de emisión

Aclara las reglas regulatorias nacionales que sigue el fondo y describe las diferentes entidades involucradas en la gestión del fondo.

Tras analizar 12 tokens RWA basados en fondos de bonos estadounidenses, su marco regulatorio puede clasificarse según el lugar de registro del fondo y el alcance de recaudación en las siguientes categorías:

- Regla 506(c) del Reglamento D + Sección 3(c)(7) de la Ley de Sociedades de Inversión

El marco más ampliamente utilizado. La Regla 506(c) del Reglamento D permite la recaudación pública de fondos de un número ilimitado de inversores, pero exige que todos sean "inversores calificados", y el emisor debe verificar estrictamente la identidad mediante registros fiscales, pruebas de activos, etc.; la Sección 3(c)(7) de la Ley de Sociedades de Inversión exime a los fondos privados del registro en la SEC, pero requiere que todos los inversores sean "compradores calificados" y que el fondo mantenga una estructura privada. La combinación de ambos amplía el alcance de los inversores y evita cargas regulatorias como el registro y la divulgación, siendo aplicable a fondos estadounidenses y extranjeros que cumplan los requisitos. Ejemplos: BUIDL, OUSG, USTB, VBILL.

- Sección 2a-7 de la Ley de Sociedades de Inversión de 1940

Marco para fondos de mercado monetario registrados en la SEC, que exige mantener el valor estable, invertir solo en instrumentos de alta calidad a corto plazo y garantizar alta liquidez. A diferencia del marco anterior, permite la emisión pública a inversores minoristas, por lo que el monto mínimo de inversión es bajo y accesible. Ejemplos: WTGXX, BENJI.

- Ley de Fondos Comunes de Islas Caimán

Aplicable a fondos comunes abiertos registrados en Islas Caimán (emisión y rescate flexibles), exige una inversión inicial mínima de 100,000 dólares. Ejemplo: USYC.

- Ley de Valores y Negocios de Inversión de 2010 de las Islas Vírgenes Británicas (fondos profesionales)

La ley principal que regula los fondos de inversión registrados en las Islas Vírgenes Británicas; los "fondos profesionales" están dirigidos a inversores profesionales (no al público), con una inversión inicial mínima de 100,000 dólares. Nota: si se recaudan fondos de inversores estadounidenses, también se debe cumplir la Regla 506(c) del Reglamento D. Ejemplos: JTRSY, TBILL.

- Otros

Según el lugar de registro del fondo, se aplican las normas locales. Por ejemplo: USTBL emitido por Spiko en Francia sigue la Directiva UCITS de la UE y el Reglamento de Fondos del Mercado Monetario; ULTRA emitido por Libeara en Singapur sigue la Ley de Valores y Futuros de 2001.

La estructura de emisión del fondo involucra siete participantes clave:

- Entidad del fondo: entidad legal que agrupa los fondos de los inversores, comúnmente estructurada como trust estadounidense, o entidades offshore en Islas Vírgenes Británicas o Islas Caimán;

- Gestor del fondo: entidad responsable de la creación y operación general del fondo;

- Gestor de inversiones: entidad que toma las decisiones de inversión y gestiona la cartera, que puede coincidir o no con el gestor del fondo;

- Administrador del fondo: encargado de la contabilidad, cálculo del valor neto y elaboración de informes para los inversores;

- Custodio: responsable de la custodia segura de bonos, efectivo y otros activos del fondo;

- Agente de transferencias: gestiona el registro de accionistas, registrando y manteniendo legalmente la propiedad del fondo o de las participaciones;

- Auditor: firma de contabilidad independiente responsable de la auditoría externa de las cuentas y estados financieros del fondo, clave para la protección del inversor.

(3) Escenarios de aplicación on-chain

Uno de los mayores valores de la tokenización de fondos de bonos es su potencial aplicación en el ecosistema on-chain. Aunque las restricciones regulatorias y de whitelist dificultan el uso directo de estos tokens en DeFi, algunos protocolos han explorado aplicaciones indirectas: por ejemplo, protocolos DeFi como Ethena y Ondo utilizan BUIDL como colateral para emitir stablecoins o incluirlo en carteras de inversión, proporcionando canales de participación indirecta para usuarios minoristas. De hecho, BUIDL ha expandido rápidamente su volumen de emisión al integrarse con los principales protocolos DeFi, convirtiéndose en el mayor token de bonos.

Las soluciones cross-chain también son cruciales para mejorar la utilidad on-chain. La mayoría de los tokens de fondos de bonos no solo se emiten en una sola red, sino que cubren múltiples cadenas para aumentar las opciones de los inversores. Aunque su liquidez no necesita igualar la de las stablecoins, la funcionalidad cross-chain mejora la experiencia del usuario, permitiendo transferencias fluidas entre redes.

Reflexiones

Tras investigar 12 de los principales tokens RWA de fondos de bonos estadounidenses, mis reflexiones y limitaciones son las siguientes:

- Utilidad on-chain limitada: Los tokens RWA no pueden utilizarse libremente tras su tokenización, ya que en esencia siguen siendo valores digitales sujetos al marco regulatorio del mundo real. Todos los tokens de fondos de bonos solo pueden ser tenidos, transferidos o negociados entre monederos en whitelist que hayan completado KYC, lo que dificulta su uso directo en el ámbito DeFi sin permisos.

- Pocos titulares: Debido a las barreras regulatorias, el número de titulares de tokens de fondos de bonos suele ser bajo. WTGXX y BENJI, fondos de mercado monetario dirigidos a inversores minoristas, tienen relativamente más titulares, pero la mayoría de los fondos exigen que los inversores sean calificados, compradores calificados o profesionales, lo que limita el grupo elegible y hace que el número de titulares rara vez supere las dos cifras.

- Aplicaciones on-chain principalmente B2B: Por las razones anteriores, los tokens de fondos de bonos aún no tienen aplicaciones DeFi directas para usuarios minoristas, siendo adoptados principalmente por grandes protocolos DeFi. Por ejemplo, Omni Network utiliza USTB de Superstate para la gestión de tesorería, y Ethena utiliza BUIDL como colateral para emitir la stablecoin USDtb, beneficiando indirectamente a los usuarios minoristas.

- Regulación dispersa y falta de estándares: Los emisores de tokens de fondos de bonos están registrados en diferentes países y siguen marcos regulatorios diversos. Por ejemplo, aunque BUIDL, BENJI, TBILL y USTBL son todos tokens de fondos de bonos, pertenecen a diferentes sistemas regulatorios, lo que genera diferencias significativas en la elegibilidad del inversor, el monto mínimo de inversión y los escenarios de aplicación. Esta dispersión dificulta la comprensión de los inversores y la falta de estándares unificados limita la integración generalizada en protocolos DeFi, restringiendo la utilidad on-chain.

- Falta de un marco regulatorio específico para RWA: Actualmente no existen reglas claras para RWA. Aunque los agentes de transferencias ya registran el registro de accionistas en la blockchain, la propiedad de los tokens on-chain aún no se reconoce legalmente como equivalente a la propiedad de valores en el mundo real. Es necesario promulgar regulaciones específicas que conecten la propiedad on-chain con la propiedad legal real.

- Insuficiente aplicación de soluciones cross-chain: Aunque casi todos los tokens de fondos de bonos admiten emisión multichain, las soluciones cross-chain implementadas son muy pocas. Es necesario promover aún más la tecnología cross-chain para evitar la fragmentación de la liquidez y mejorar la experiencia del usuario.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Se necesita "comprar tokens" para recibir el airdrop? Camp Network provoca críticas en toda la red

El número total de billeteras que participaron en la interacción con la testnet alcanzó los 6 millones, pero solo 40,000 direcciones cumplen con los requisitos para el airdrop, lo que significa que casi todos han sido excluidos.

Discurso completo de Xiao Feng en Bitcoin Asia 2025: DAT es más adecuado para los criptoactivos que ETF

DAT podría ser la mejor manera para que los criptoactivos pasen de Onchain a OffChain.

Michael Novogratz: Refugiado de Wall Street

Novogratz nunca ha sido un típico hombre de Wall Street.