Cazando en la contradicción: decir adiós a la narrativa y abrazar la volatilidad

Fuente: Crypto Coconut

Título original: Un mercado dominado por la narrativa y el juego: la volatilidad como activo central

El marco de juego multifacético del mercado actual

Cada ciclo económico y financiero tiene su lógica narrativa dominante, y el mercado actual se encuentra en medio de un entrelazado juego de narrativas contradictorias: la estacionalidad de bitcoin y las características del ciclo post-halving se contrarrestan; la ambigüedad de la política de la Reserva Federal y la persistencia de la inflación generan tensión; la curva de rendimiento de los bonos, que se vuelve más empinada, implica simultáneamente señales de alivio económico y advertencias de recesión. Esta “fragmentación” narrativa no es ruido de mercado a corto plazo, sino una manifestación concentrada de la complejidad y contradicciones estructurales del entorno macroeconómico actual, y determina que el mercado buscará nuevos puntos de equilibrio en medio de una fuerte volatilidad.

Desglosando desde la dimensión temporal, la lógica de la volatilidad del mercado actual muestra características de estratificación claras:

-

Corto plazo (1-3 meses): El “efecto septiembre” de bitcoin y la particularidad del ciclo post-halving forman la contradicción central. Los datos históricos muestran que septiembre es tradicionalmente un mes débil para bitcoin, con caídas recurrentes provocadas por liquidaciones de posiciones largas, pero 2025 es un año posterior al halving de bitcoin, y en la historia, el tercer trimestre de los años post-halving suele mostrar una tendencia alcista. Este conflicto entre la estacionalidad y las características del ciclo probablemente generará la primera volatilidad significativa del año.

-

Mediano plazo (3-12 meses): La crisis de credibilidad de la política de la Reserva Federal se convierte en la variable clave. Los recortes de tasas forzados por la presión inflacionaria romperán la vía tradicional de transmisión de la política monetaria, remodelando la lógica de valoración de activos como acciones, bonos y commodities. La ambigüedad de las señales políticas y la sensibilidad de las expectativas del mercado amplificarán aún más la volatilidad de los precios de los activos.

-

Largo plazo (más de 1 año): El pilar de la demanda estructural del mercado de criptomonedas enfrenta una prueba. A diferencia de ciclos anteriores que dependían de flujos de fondos minoristas o institucionales, el soporte central de la demanda de criptomonedas actual proviene de los tesoros corporativos cripto (como las posiciones en BTC y ETH de instituciones como MSTR, Metaplanet, etc.). Si este pilar estructural se revierte debido a la presión del balance, se desencadenará una transmisión de la demanda a la oferta, remodelando la lógica del ciclo de las criptomonedas.

Para los inversores, el marco cognitivo central del mercado actual debe pasar de la “verificación de una sola narrativa” al “choque de múltiples narrativas”: las señales efectivas ya no se ocultan en datos aislados (como la inflación de un solo mes o el aumento diario de bitcoin), sino que existen en las contradicciones y resonancias entre diferentes dimensiones narrativas. Esto también determina que la “volatilidad” ya no es un accesorio del riesgo, sino que se convierte en el portador central de valor que puede ser explotado en el entorno actual.

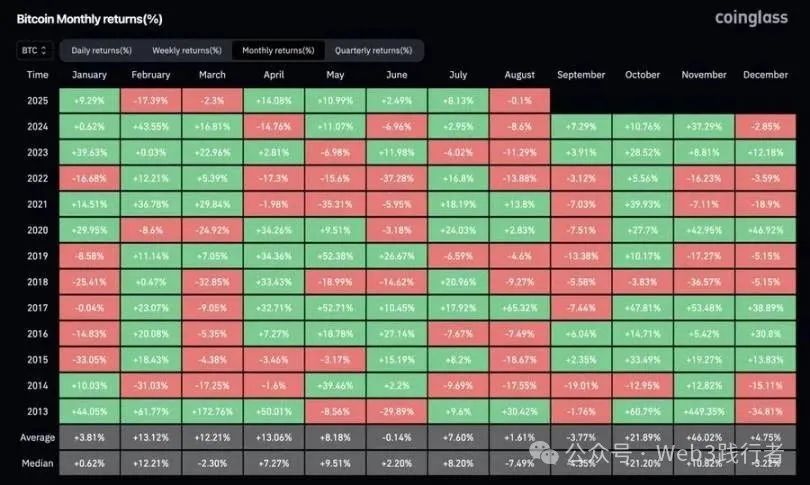

Bitcoin: doble valoración entre juego estacional y ciclo post-halving

(I) Conflicto entre patrones históricos y particularidades actuales

Revisando los datos de rentabilidad mensual de bitcoin de 2013 a 2024, septiembre ha mostrado una debilidad persistente: en septiembre de 2018 cayó un 9,27%, en septiembre de 2022 un 13,88% y en septiembre de 2023 un 12,18%. El camino de “liquidación de largos → corrección de precios” se repite. Pero la particularidad de 2025 radica en que es un año clave posterior al halving de bitcoin: los datos históricos muestran que el tercer trimestre (julio-septiembre) de los años post-halving suele ser fuerte: en el Q3 de 2020 subió un 27,7%, en el Q3 de 2024 un 16,81%. Este choque entre “debilidad estacional” y “fuerza cíclica” constituye la contradicción central en la valoración actual de bitcoin.

(II) Lógica de retorno tras la compresión de la volatilidad

Hasta agosto de 2025, bitcoin aún no ha experimentado un aumento mensual superior al 15%, significativamente por debajo de la norma de los ciclos alcistas históricos de “subidas mensuales del 30%+”, lo que refleja que la volatilidad del mercado actual está en una fase de compresión. Desde la perspectiva del ciclo, los repuntes en los mercados alcistas tienden a “liberarse de forma concentrada” en lugar de distribuirse uniformemente: noviembre de 2020 subió un 42,95%, noviembre de 2021 un 39,93%, mayo de 2024 un 37,29%, lo que confirma este patrón.

De aquí se puede deducir la lógica de inversión actual: en los 4 meses restantes de 2025, el retorno de la volatilidad es un evento seguro, la única diferencia es el momento. Si en septiembre ocurre una corrección por factores estacionales, se formará un doble soporte de “apoyo del ciclo post-halving + expectativa de recuperación de la volatilidad”, probablemente convirtiéndose en la última ventana de entrada antes del repunte del cuarto trimestre. Esta lógica de “la corrección es una oportunidad” es, en esencia, un reequilibrio del peso entre “perturbaciones estacionales a corto plazo” y “tendencias cíclicas a largo plazo”, en lugar de una simple extrapolación lineal de patrones históricos.

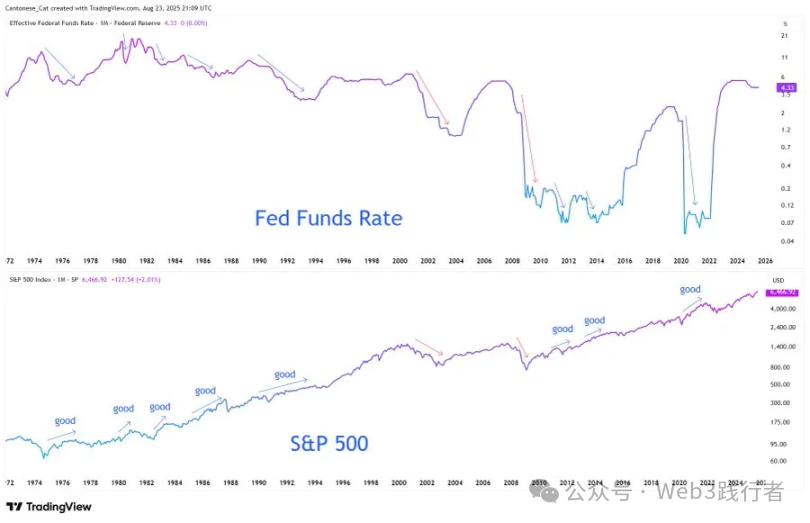

Reserva Federal: reconstrucción de la valoración ante la fragmentación narrativa y el riesgo de credibilidad

(I) Malinterpretación de las señales y verdadera intención en el discurso de Jackson Hole

Las declaraciones del presidente de la Reserva Federal, Powell, en la reunión anual de bancos centrales de Jackson Hole en 2025 fueron interpretadas inicialmente por el mercado como una “señal de relajación agresiva”, pero un análisis más profundo revela la sutileza de su lógica política:

-

Limitación en la senda de recortes: Powell dejó claro que “se reserva espacio para un recorte en septiembre”, pero también enfatizó que “esto no marca el inicio de un ciclo de relajación”, es decir, un recorte único es más bien un “ajuste temporal bajo presión inflacionaria” y no “el comienzo de una nueva ronda de relajación”, evitando así que el mercado forme una expectativa de “recortes consecutivos”.

-

Frágil equilibrio del mercado laboral: la mención de “desaceleración en oferta y demanda laboral” implica un riesgo profundo: la estabilidad actual del mercado laboral no proviene de la resiliencia económica, sino de la debilidad simultánea en ambos lados de la oferta y la demanda. Este equilibrio conlleva un “riesgo asimétrico”: si se rompe, podría desencadenar rápidamente una ola de despidos, lo que explica la vacilación de la Reserva Federal entre “recortar tasas” y “prevenir la recesión”.

-

Cambio importante en el marco de inflación: la Reserva Federal abandona oficialmente el “objetivo de inflación promedio” lanzado en 2020 y regresa al modelo de “trayectoria equilibrada” de 2012. El cambio clave es que “ya no se tolera que la inflación supere el 2% de forma temporal” y “ya no se enfoca únicamente en la tasa de desempleo”. Incluso si el mercado ya ha descontado la expectativa de recortes, la Reserva Federal sigue reforzando la señal del “ancla del 2% de inflación”, intentando reparar la credibilidad dañada por la vacilación política previa.

(II) Dilema político en un entorno de estanflación e impacto en la valoración de activos

El dilema central que enfrenta la Reserva Federal es el “recorte forzado bajo presión de estanflación”: la inflación subyacente sigue siendo persistente debido al impacto de los aranceles (Powell dejó claro que “el efecto de los aranceles en el aumento de precios se acumulará”), aparecen señales de debilidad en el mercado laboral, y la alta carga de deuda de EE.UU. (la relación deuda pública/PIB sigue aumentando) hace que “mantener tasas altas por más tiempo” sea inviable tanto a nivel fiscal como político, formando un círculo vicioso de “gasto → endeudamiento → impresión de dinero”.

Este dilema político se traduce directamente en una reconstrucción de la lógica de valoración de activos:

-

El riesgo de credibilidad se convierte en el factor central de valoración: si el objetivo de inflación del 2% pasa de ser un “ancla política” a una “declaración aspiracional”, el mercado de bonos volverá a valorar la “prima de inflación”: los rendimientos de los bonos del Tesoro a largo plazo podrían subir por expectativas de inflación, y la “brecha de valoración de beneficios” en el mercado de acciones se ampliará aún más.

-

El valor de cobertura de los activos escasos se destaca: ante el aumento del riesgo de dilución de la moneda fiduciaria, activos como bitcoin, ethereum y el oro, con “atributos de escasez”, verán reforzada su función de “protección contra la inflación”, convirtiéndose en activos clave para cubrir la caída de la credibilidad de la Reserva Federal.

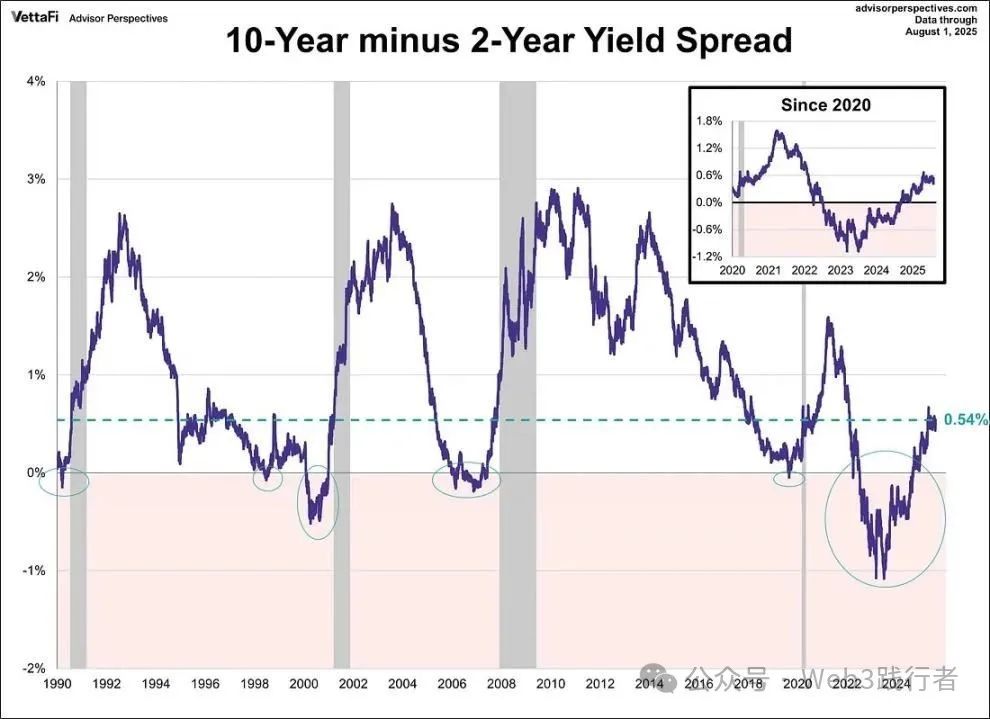

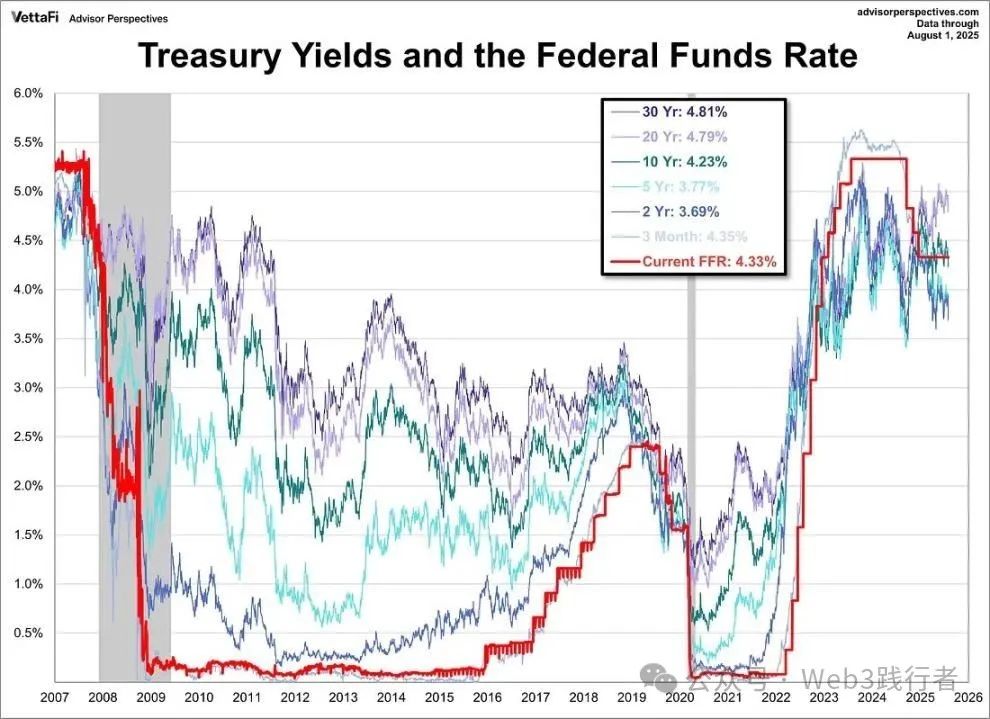

Mercado de bonos: señales de advertencia de recesión detrás de la curva empinada

(I) Superficie y esencia de la curva empinada

En agosto de 2025, el diferencial entre los bonos del Tesoro a 10 y 2 años de EE.UU. rebotó desde una inversión histórica profunda a +54 puntos básicos, mostrando superficialmente una “normalización de la curva”, interpretada por algunos como una señal de “alivio del riesgo económico”. Pero la experiencia histórica (especialmente en 2007) advierte que la empinación tras la inversión tiene dos caminos: “benigno” y “maligno”:

-

Empinación benigna: proviene de la mejora en las expectativas de crecimiento económico, con las perspectivas de ganancias empresariales impulsando un aumento de los rendimientos a largo plazo más rápido que los de corto plazo, generalmente acompañado de subidas en el mercado de acciones y reducción de los diferenciales de crédito.

-

Empinación maligna: proviene de una rápida caída de las tasas a corto plazo por expectativas de relajación política, mientras que las tasas a largo plazo se mantienen altas por la persistencia de la inflación. Es, en esencia, una advertencia de que la “relajación política no puede contrarrestar el riesgo de recesión”. Tras la empinación de la curva en 2007, estalló la crisis de las hipotecas subprime, un caso típico de este camino.

(II) Determinación de la naturaleza de riesgo de la empinación actual

Combinando la estructura actual de los rendimientos de los bonos del Tesoro de EE.UU., el rendimiento a 3 meses (4,35%) es superior al de 2 años (3,69%), y el de 10 años (4,23%) es superior al de 2 años, pero principalmente sostenido por expectativas de inflación a largo plazo. El mercado interpreta la expectativa de recorte de tasas de la Reserva Federal en septiembre como una “respuesta pasiva a la estanflación”, no como un “ajuste proactivo por resiliencia económica”. Esta combinación de “caída de tasas a corto plazo + persistencia de la inflación a largo plazo” coincide con las características centrales de la “empinación maligna”.

La base central de este juicio es que la empinación de la curva no proviene de la restauración de la confianza en el crecimiento, sino de la valoración del mercado sobre la “ineficacia de la política”: incluso si la Reserva Federal inicia recortes, será difícil revertir la doble presión de la inflación persistente y la debilidad económica. Por el contrario, podría, a través de la transmisión de “expectativas de relajación → aumento de expectativas de inflación”, agravar aún más el riesgo de estanflación. Esto significa que bajo la “aparente salud” del mercado de bonos actual, se ocultan señales significativas de advertencia de recesión.

Criptomonedas: prueba de la fragilidad del pilar de demanda estructural

(I) Diferencias en la lógica de la demanda del ciclo actual

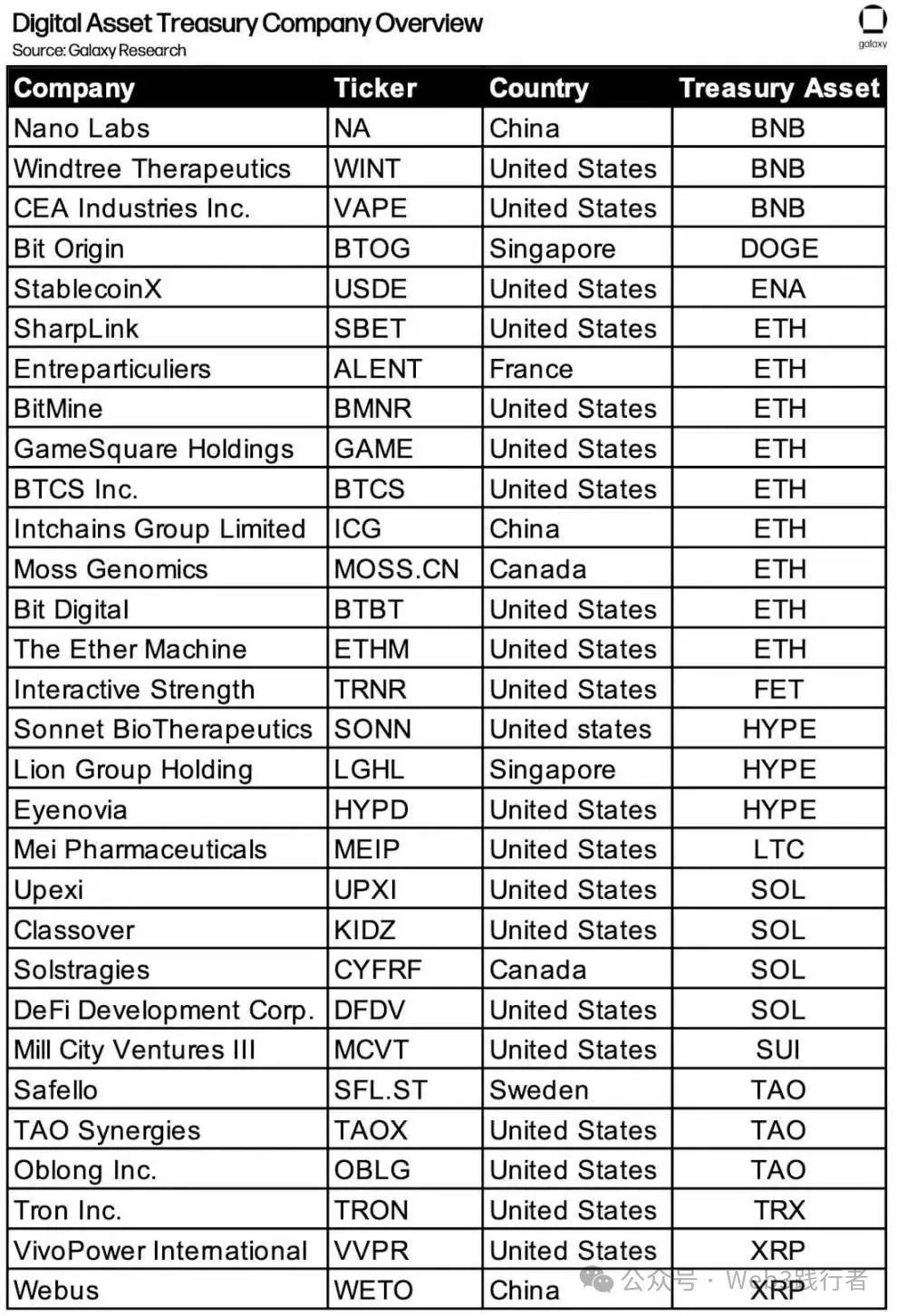

Comparando los factores impulsores centrales de los tres ciclos alcistas de las criptomonedas: en 2017 dependió del auge de la financiación (fondos incrementales liderados por minoristas), en 2021 dependió del apalancamiento DeFi y la especulación NFT (resonancia de fondos apalancados de instituciones y minoristas), y en 2025 muestra una característica de “demanda estructural dominante”: los tesoros corporativos cripto se convierten en la fuerza compradora central.

Según datos de Galaxy Research, hasta agosto de 2025, más de 30 empresas cotizadas a nivel mundial han incluido activos cripto como BTC, ETH, SOL, etc., en su tesorería, con MSTR manteniendo más de 100,000 BTC y la proporción de ETH en circulación en manos de instituciones como Bit Digital y BTCS aumentando continuamente. Esta “demanda de asignación a nivel empresarial” se diferencia de la “demanda especulativa” anterior y se considera el “estabilizador” del mercado cripto actual.

(II) Riesgo potencial de reversión de la demanda

La estabilidad actual de los tesoros corporativos cripto depende del soporte de la “prima de valor neto”: si el precio de las acciones de las empresas relacionadas cae por la volatilidad del mercado o la presión de resultados, provocando un desequilibrio en la relación “valor de las posiciones cripto/valor total de la empresa”, podría desencadenar una reacción en cadena de “venta forzada de criptoactivos para estabilizar el balance”. La experiencia histórica muestra que el final de los ciclos de criptomonedas suele originarse en la “reversión del mecanismo de demanda central”: en 2017, el endurecimiento regulatorio puso fin al mercado alcista; en 2021, la liquidación del apalancamiento DeFi provocó el colapso; en 2025, si los tesoros corporativos cripto pasan de ser “compradores netos” a “vendedores netos”, será el punto clave de inflexión del ciclo.

La particularidad de este riesgo radica en su “transmisión estructural”: la reducción de posiciones por parte de empresas es diferente de las operaciones a corto plazo de minoristas o instituciones, suele tener características de “gran escala y largo plazo”, lo que puede romper el “frágil equilibrio de oferta y demanda” del mercado cripto actual, provocando una presión doble de sobreajuste de precios y contracción de la liquidez.

Conclusión: reconstrucción de la lógica de inversión con la volatilidad como activo central

La esencia del mercado actual es una “era de valoración de la volatilidad bajo el choque de narrativas”, y cuatro contradicciones centrales constituyen el marco subyacente de las decisiones de inversión: el choque entre la “corrección estacional” y el “repunte post-halving” de bitcoin; el choque entre la “cautela de la Reserva Federal” y el “recorte por estanflación”; el choque entre la “normalización de la curva” y la “advertencia de recesión” en el mercado de bonos; y el choque entre el “soporte de tesoros corporativos” y el “riesgo de reversión de la demanda” en las criptomonedas.

En este entorno, la capacidad central de los inversores debe pasar de “predecir la dirección de una sola narrativa” a “captar oportunidades de volatilidad en el choque de múltiples narrativas”:

-

Abrazar activamente la volatilidad: dejar de ver la volatilidad como un riesgo y considerarla el portador central para obtener rendimientos superiores, por ejemplo, posicionarse en la corrección estacional de bitcoin en septiembre o aprovechar la volatilidad de las tasas durante la empinación de la curva de los bonos del Tesoro.

-

Fortalecer el pensamiento de cobertura: ante la caída de la credibilidad política y el aumento del riesgo de estanflación, asignar activos escasos como bitcoin, ethereum y oro para cubrir el riesgo de dilución de la moneda fiduciaria y la revalorización de los activos.

-

Rastrear señales estructurales: seguir de cerca los cambios en las posiciones de los tesoros corporativos cripto, la ejecución del objetivo de inflación de la Reserva Federal, los cambios en la pendiente de la curva de rendimiento de los bonos del Tesoro, etc. Estos indicadores son anclas clave para juzgar la dirección del choque narrativo.

En última instancia, la oportunidad de inversión en el mercado actual no radica en “elegir una narrativa ganadora”, sino en reconocer que “la volatilidad en sí misma es un activo”: en la era del choque de narrativas, la capacidad de gestionar la volatilidad, cubrir riesgos y captar puntos de valor en las contradicciones es la lógica central para construir una ventaja de inversión a largo plazo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Se necesita "comprar tokens" para recibir el airdrop? Camp Network provoca críticas en toda la red

El número total de billeteras que participaron en la interacción con la testnet alcanzó los 6 millones, pero solo 40,000 direcciones cumplen con los requisitos para el airdrop, lo que significa que casi todos han sido excluidos.

Discurso completo de Xiao Feng en Bitcoin Asia 2025: DAT es más adecuado para los criptoactivos que ETF

DAT podría ser la mejor manera para que los criptoactivos pasen de Onchain a OffChain.

Michael Novogratz: Refugiado de Wall Street

Novogratz nunca ha sido un típico hombre de Wall Street.