Escrito por: FinTax

Con la ola de la tecnología blockchain en auge, las empresas mineras de criptomonedas se han convertido en un foco de inversión global. En esta fiebre del oro digital, Estados Unidos está emergiendo rápidamente como el principal centro mundial de minería de criptomonedas, gracias a sus ventajas únicas: un entorno regulatorio favorable, bajos costos energéticos y una tendencia de manufactura local impulsada por factores geopolíticos. Según datos de la Oficina de Política Científica y Tecnológica de la Casa Blanca, hasta 2022, Estados Unidos representaba más del 37.84% del poder de cómputo global de minería de bitcoin, ocupando el primer lugar mundial, y atrayendo a decenas de empresas cotizadas a participar activamente, expandiendo el mapa de la industria minera de criptomonedas a una velocidad sin precedentes.

Sin embargo, bajo este panorama próspero, las empresas mineras que operan en Estados Unidos y venden directamente criptomonedas se enfrentan a una doble carga fiscal. Las criptomonedas obtenidas por minería deben declararse como ingreso a valor de mercado justo en el momento de su adquisición; y al venderlas en el futuro, la ganancia respecto al valor inicial está sujeta a impuestos sobre ganancias de capital. Esta carga fiscal acumulativa representa objetivamente un peso significativo para las empresas mineras de criptomonedas. No obstante, mediante una planificación fiscal adecuada, las empresas pueden reducir legalmente grandes sumas de impuestos, transformando la carga fiscal en una ventaja competitiva adicional.

1. Estados Unidos, Singapur, Hong Kong: Comparación de regímenes de impuestos sobre ganancias de capital

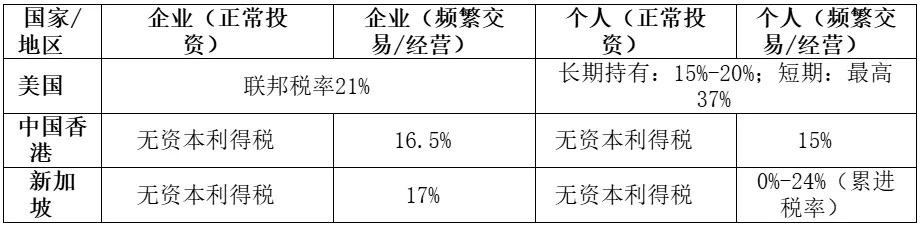

Las políticas fiscales sobre criptomonedas varían según la jurisdicción. Estados Unidos considera las criptomonedas como propiedad, y las ganancias por su venta o intercambio están sujetas a impuestos sobre ganancias de capital. Las empresas (por defecto, tipo C) tributan las ganancias de activos a una tasa federal uniforme del 21%, mientras que los individuos aplican diferentes tasas según el tiempo de tenencia: para tenencias a corto plazo (menos de un año) se aplica una tasa máxima del 37% como ingreso ordinario, y para tenencias a largo plazo (más de un año) una tasa preferencial del 15% al 20%. Ya sea por ventas ocasionales o transacciones frecuentes, la ley fiscal estadounidense trata todas las operaciones por igual: siempre que haya una transacción sujeta a impuestos y se obtenga ganancia, se debe declarar y pagar impuestos. Este diseño de "impuesto sobre toda ganancia" genera una considerable presión fiscal para inversores y mineros de criptomonedas en Estados Unidos.

En comparación, las políticas de impuestos sobre ganancias de capital en Singapur y Hong Kong son mucho más favorables. Actualmente, ambas jurisdicciones no gravan las ganancias de capital obtenidas por individuos o empresas a través de inversiones no recurrentes en criptomonedas. Esto significa que, siempre que las transacciones se consideren ingresos de inversión de capital, los inversores no deben pagar impuestos sobre la apreciación de los activos, logrando así un verdadero beneficio de tasa cero para tenencias a largo plazo. Por supuesto, si la conducta del contribuyente se considera como transacciones frecuentes o actividad empresarial, entonces las ganancias están sujetas al impuesto sobre la renta de empresas (o personal). La autoridad fiscal de Singapur aplica una tasa de aproximadamente el 17% para empresas, y para individuos una tasa progresiva del 0%-24% según el nivel de ingresos; Hong Kong grava las ganancias de transacciones frecuentes de criptomonedas con una tasa corporativa del 16.5% y una tasa personal del 15%. Aunque los operadores frecuentes siguen pagando impuestos, en comparación con la tasa máxima del 37% para individuos o el 21% para empresas en Estados Unidos, las tasas en Hong Kong y Singapur son indudablemente más competitivas.

2. Utilizar Singapur como vía: una opción para empresas mineras estadounidenses

Debido a las diferencias fiscales entre jurisdicciones, ha surgido una solución de planificación fiscal personalizada para las empresas mineras estadounidenses. Tomando como ejemplo una empresa minera de bitcoin en Estados Unidos, puede establecer una estructura transfronteriza para reducir legalmente la carga fiscal sobre la apreciación de criptomonedas: la empresa puede crear una filial en Singapur, venderle los bitcoins minados a precio de mercado justo, y luego la filial los vende en el mercado global. Con esta estructura de "primero interno, luego externo", la empresa matriz estadounidense solo paga impuestos corporativos sobre los ingresos iniciales de minería, mientras que la filial en Singapur puede, bajo ciertas condiciones, beneficiarse de la exención de impuestos sobre ganancias de capital para la apreciación de los bitcoins que posee.

El efecto de ahorro fiscal de esta estructura es evidente. Dado que Singapur no grava las ganancias de capital por la venta de activos de criptomonedas mantenidos a largo plazo, la filial en Singapur prácticamente no paga impuestos locales sobre la diferencia de precio obtenida al vender bitcoin. En contraste, si la empresa estadounidense mantiene los bitcoins hasta que se aprecien y luego los vende localmente, esa ganancia estaría sujeta a una tasa federal de hasta el 21% sobre ganancias de capital a largo plazo. Al transferir la fase de apreciación de los activos a una jurisdicción exenta de impuestos sobre ganancias de capital, la carga fiscal total de la empresa minera disminuye considerablemente, liberando más fondos para reinversión o dividendos a los accionistas, y ampliando así el margen de beneficio de la empresa.

3. Advertencia de riesgos: múltiples consideraciones en la planificación fiscal

Es importante enfatizar que toda planificación fiscal debe realizarse dentro de un marco legal y razonable, y para lograr los efectos fiscales mencionados, tanto la fijación de precios de las transacciones como la sustancia del negocio deben estar cuidadosamente organizadas para cumplir con los requisitos de cumplimiento locales. Por ejemplo, la ley fiscal estadounidense tiene regulaciones estrictas de precios de transferencia para transacciones entre empresas relacionadas, exigiendo que todas las transacciones se realicen a precios de mercado justo, de lo contrario se enfrentan a severas auditorías y sanciones fiscales. Por otro lado, la autoridad fiscal de Singapur también evaluará, según la frecuencia y el propósito de las transacciones, si las ganancias de la filial por la venta de bitcoin son consideradas ganancias de capital o ingresos empresariales. Solo las ganancias de apreciación consideradas de naturaleza inversora pueden beneficiarse de la exención fiscal. Por lo tanto, la implementación de esta estructura transfronteriza requiere el apoyo de instituciones profesionales en planificación fiscal y cumplimiento, para asegurar que la solución logre el objetivo de ahorro fiscal sin generar riesgos de cumplimiento.

4. Conclusión

Lo compartido en este artículo es solo una idea preliminar de planificación fiscal. En la práctica, el modelo de negocio de la empresa minera, la composición accionaria, las leyes estatales y los tratados fiscales internacionales, entre otros factores, influirán en el diseño de la solución óptima. La planificación fiscal no es una fórmula universal, sino que debe ser "hecha a medida" según la situación específica de la empresa. El equipo de consultoría de FinTax ofrece soluciones integrales de cumplimiento y fiscalidad, ayudando a las empresas a mejorar el cumplimiento y la eficiencia financiera, con amplia experiencia práctica en la gestión de complejos asuntos fiscales transfronterizos, sirviendo a numerosas empresas cotizadas de Crypto en el mercado estadounidense y multinacionales. Si desea discutir e implementar una solución fiscal adecuada a sus necesidades, no dude en contactarnos en cualquier momento.