Una de las señales de compra: la actualización e iteración del método de recompra

Los ingresos reales fluyen hacia los titulares; el siguiente paso es realizar recompras de manera más inteligente mientras se mantiene la transparencia.

Los ingresos reales fluyen hacia los holders; el siguiente paso es realizar recompras de manera más inteligente manteniendo la transparencia.

Autor: @0xINFRA

Traducción: AididiaoJP, Foresight News

Nos encontramos en las primeras etapas de la acumulación de valor de los tokens. Aunque las recompras programáticas a precio de mercado ofrecen transparencia y señales de consistencia, su naturaleza reflexiva genera ineficiencias temporales que merecen ser exploradas mediante métodos alternativos de ejecución.

Problema de reflexividad

Cuando el mercado se calienta, el precio, la actividad y las comisiones aumentan simultáneamente, lo que impulsa a que las recompras programáticas gasten más fondos en periodos de precios altos. Por el contrario, cuando el mercado se enfría, la actividad y las comisiones disminuyen, lo que reduce el gasto en recompras durante los periodos de precios bajos. Esto es un problema estructural de timing, que provoca que las recompras se concentren en la cima del mercado y que falte fuerza de recompra en los fondos del mercado.

Reflexividad provocada por TRUMP y recompras netas a precio de mercado impulsadas por el aumento del volumen de trading

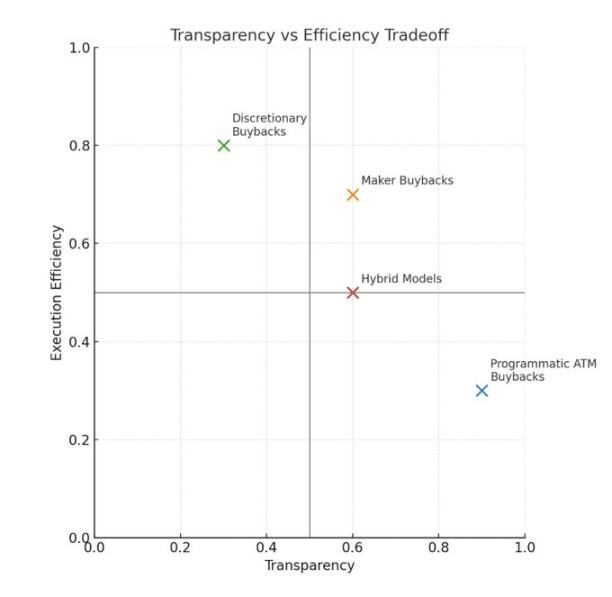

Receptor vs. Proveedor: el problema del método de ejecución

La mayoría de los planes de recompra existentes compran como receptores, aceptando cotizaciones de la liquidez existente. Este método es simple y transparente, pero reduce la profundidad del mercado, genera mayor slippage y puede impulsar movimientos de precio en periodos de alta actividad. El proceso de ejecución puede ser independiente del precio y no requiere preocuparse por el volumen de ejecución.

Las recompras como receptor eliminan liquidez del mercado, generan un impacto inmediato en el precio y suelen ejecutarse durante picos de actividad (cuando el precio puede ser alto). Las recompras del protocolo pueden ser independientes del precio, pero aún así deben valorar la eficiencia de ejecución.

La recompra como proveedor ofrece una alternativa interesante. Los exchanges descentralizados (DEX) pueden realizar recompras proporcionando liquidez en lugar de consumirla. Esto significa aumentar la liquidez en forma de órdenes de compra, por ejemplo: creando órdenes limitadas en el libro de órdenes, o creando posiciones de market maker de liquidez concentrada unilateral (un rango estrecho de un activo base, que se ejecuta cuando el precio entra en ese rango).

El protocolo puede colocar órdenes de compra a un porcentaje fijo por debajo del precio de mercado, basándose en los ingresos de las últimas 24 horas o 7 días, y ajustar estas órdenes para seguir los movimientos del mercado. Creo que este método es especialmente efectivo cuando el token recomprado está altamente correlacionado con el capital utilizado, por ejemplo: RAY/SOL, cuya volatilidad es menor que RAY/USDC.

Este método compra tokens directamente de los vendedores potenciales, al tiempo que aumenta la profundidad de la liquidez, ayudando a mitigar la volatilidad a la baja. Para los DEX, la recompra como proveedor permite acumular tokens de manera más eficiente y mejora el producto principal.

Suavizando la curva reflexiva

Existen varios métodos para reducir los problemas de ineficiencia temporal del modelo actual:

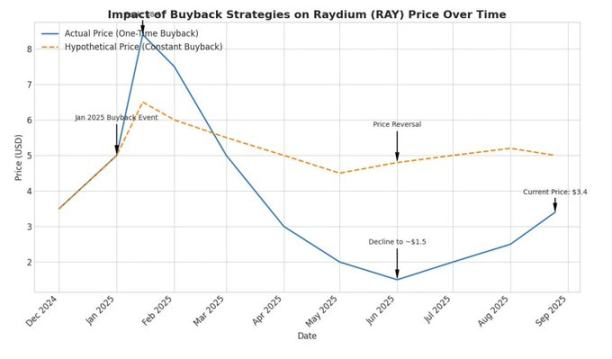

Suavizado temporal: utilizar los ingresos semanales para recompras y distribuir estas recompras a lo largo del año siguiente. Esto puede crear presión de compra independiente de las condiciones de mercado y eliminar parte de la reflexividad. Por ejemplo, en Raydium, los aproximadamente 25 millones de dólares asignados a recompras en enero se distribuirán semanalmente en unos 500 mil dólares durante el año siguiente, contrarrestando algunas caídas cíclicas debidas a la reducción del volumen de trading y los ingresos.

Mecanismos de activación basados en valor: protocolos como @0xfluid están explorando modelos de asignación dinámica. Su método basado en la fully diluted valuation asigna un mayor porcentaje de recompra cuando el token cotiza por debajo de ciertos umbrales de valoración. Su modelo de precio promedio ponderado por tiempo activa el modo de recompra total cuando el precio actual está por debajo del promedio de 30 días.

Estos modelos intentan crear patrones de compra contracíclicos, aunque introducen complejidad y pueden generar efectos de señalización en el mercado, lo que podría llevar a la percepción de un techo de precio.

Prima de transparencia

El argumento más sólido a favor de las recompras programáticas a precio de mercado no es la eficiencia, sino la transparencia y la señal de consistencia. Un porcentaje fijo de los ingresos del protocolo se utiliza directamente para recomprar tokens, creando una transferencia de valor clara y auditable. Los holders pueden calcular la acumulación de valor esperada sin depender de decisiones discrecionales de entidades centralizadas.

Esta transparencia tiene un coste. El protocolo renuncia al mejor timing y ejecución a cambio de una asignación de valor predecible y sin necesidad de confianza. Las consideraciones regulatorias también favorecen los métodos programáticos. Las recompras discrecionales generan problemas de asimetría de información, mientras que los modelos sistemáticos los evitan.

Señal y sustancia

Las recompras tienen un doble propósito: la devolución real de valor y la señal de consistencia. Para muchos protocolos, la función de señal puede ser más importante que el impacto directo en el precio, especialmente para proyectos de menor escala.

Un plan de recompra de 1 millón de dólares mensuales no impulsará por sí solo el precio del token de un protocolo con una capitalización de mercado de 500 millones de dólares. Pero demuestra un compromiso concreto de utilizar ingresos reales del protocolo para crear valor a los holders. Esto es significativamente diferente de la pura especulación y la extracción de beneficios por parte de entidades de laboratorio.

Ejemplo hipotético de suavizado temporal sobre el precio de mercado

Marco de madurez

Estamos presenciando las primeras etapas de la evolución de los protocolos cripto hacia los principios financieros de las empresas tradicionales, pero con mercados globales 24/7 y una potente capacidad de ejecución algorítmica, algo que otros sectores no pueden replicar.

Los asignadores de capital finalmente están comenzando a evaluar los protocolos en función de sus fundamentales. Puede que estemos saliendo de un “mercado de limones”. Estamos en un punto de inflexión temprano y crítico, y los primeros equipos fuertes que se comprometen a devolver valor fundamental a los holders de tokens deberían ser elogiados. Pero a medida que protocolos como Raydium consideran actualizar su modelo, es importante evaluar los pros y contras de los diferentes métodos.

Es importante destacar que los métodos híbridos son posibles. El treasury de Raydium posee unos 75 millones de dólares en activos no RAY, lo que proporciona margen operativo y flexibilidad estratégica para implementar recompras discrecionales durante periodos de mercado bajista. Este enfoque de balance sheet crea opcionalidad más allá de las recompras sistemáticas. De hecho, Raydium probó en julio un modelo de recompra discrecional como proveedor, pero aún hay margen de mejora y el proceso iterativo continúa.

Los protocolos también deben sopesar el coste de oportunidad de la asignación de capital frente a las necesidades de crecimiento futuro. Poseer una gran cantidad de activos de tesorería no nativos proporciona flexibilidad para optimizar entre la devolución sistemática de valor y la inversión estratégica en crecimiento, según las condiciones y oportunidades del mercado.

Los protocolos que experimentan con estas estrategias de asignación de capital, ya sea mediante ejecución como proveedor, suavizado reflexivo o modelos híbridos de recompra sistemática y discrecional, están construyendo el manual operativo para una tokenomía madura.

Mirando hacia adelante

Los ingresos reales ahora fluyen hacia los holders, lo que supone una mejora significativa respecto a ciclos anteriores. El siguiente paso es comprar de manera más inteligente manteniendo la transparencia y logrando una ejecución disciplinada.

Las órdenes de proveedor mejoran la profundidad del mercado, el suavizado reduce el riesgo de timing y los informes claros mantienen la confianza. Cada protocolo elegirá la combinación que mejor se adapte a su producto, usuarios y reglas; siempre que la política sea clara y auditable, es aceptable.

El estándar emergente es: priorizar el método de proveedor siempre que sea posible, suavizar a lo largo del tiempo y reportar públicamente por defecto.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El mercado cripto se mantiene a la expectativa: ¿las noticias de hoy darán inicio a la temporada de altcoins en el cuarto trimestre?

El anuncio del presidente Trump, los datos de desempleo en Estados Unidos y el cruce dorado de las altcoins están impactando simultáneamente en el mercado. Aquí están las conexiones entre estos eventos y lo que podrían significar para la temporada de altcoins en el cuarto trimestre.

La Reserva Federal planea celebrar una reunión sobre stablecoins e innovación en tokenización

La Reserva Federal de Estados Unidos, como institución central del sistema financiero global, ha estado respondiendo activamente al rápido desarrollo de las tecnologías digitales. El 21 de octubre de 2025, la Reserva Federal celebrará en Washington D.C. una importante conferencia titulada "Innovación en Pagos", presidida por el gobernador de la Reserva Federal, Christopher Waller.

Explorando criptomonedas, acciones y bonos: un análisis profundo sobre el ciclo de apalancamiento

Las criptomonedas, las acciones y los bonos se apoyan mutuamente; el oro y BTC respaldan conjuntamente los bonos del Tesoro estadounidense como colateral, mientras que las stablecoins sostienen la adopción global del dólar estadounidense, lo que hace que el proceso de desapalancamiento tenga pérdidas más socializadas.

En dos días sube casi 10 veces, ¿el comercio de cartas de Pokémon es una demanda real o una emoción falsa?

La demanda es real, pero no es la demanda del propio comercio de cartas de Pokémon.