La tormenta financiera provocada por el estancamiento político en Washington está transmitiendo su frío a las cuentas de cada inversor en el mercado cripto a través de dos cadenas de transmisión claramente definidas.

El 13 de noviembre, hora de Asia Oriental, la crisis de cierre del gobierno federal de EE. UU., que duró 41 días, está a punto de llegar a su fin, ya que el Senado aprobó un plan de compromiso. Este cierre récord no solo afectó a millones de empleados federales y servicios gubernamentales, sino que también, a través de complejas cadenas financieras, causó un impacto significativo en el mercado global de criptomonedas.

Durante el cierre, el saldo de la cuenta general del Tesoro de EE. UU. aumentó bruscamente de unos 30 mil millones de dólares a más de 100 mil millones de dólares, extrayendo una enorme liquidez del mercado. Al mismo tiempo, la combinación de un vacío de datos económicos y la incertidumbre política provocó una caída drástica en la tolerancia al riesgo de los inversores globales.

I. Raíz del cierre: el círculo vicioso de juegos políticos y fallos de gobernanza

El actual cierre del gobierno federal de EE. UU. comenzó el 1 de octubre de 2025, siendo el desencadenante directo las profundas diferencias entre demócratas y republicanos sobre los subsidios relacionados con la Ley de Atención Médica Asequible.

● Este cierre expuso los problemas estructurales profundos del sistema político estadounidense. El Partido Demócrata exigía resolver primero el tema de los subsidios de salud, mientras que el Partido Republicano insistía en terminar primero el cierre antes de discutir el tema, ambas partes se mantuvieron firmes y ninguna quiso ceder.

● Las leyes de financiación temporal han pasado de ser una “solución provisional” a una “operación habitual”. El procedimiento de “debate prolongado” del Senado dificulta aún más la aprobación de leyes, ya que permite a los senadores retrasar o bloquear la votación de una ley extendiendo el debate.

● El director del Consejo Económico Nacional de la Casa Blanca, Hassett, advirtió durante el cierre que, si este continuaba, el PIB del cuarto trimestre podría volverse negativo. El secretario del Tesoro, Besant, también reconoció que el impacto del cierre en la economía está “empeorando cada vez más”.

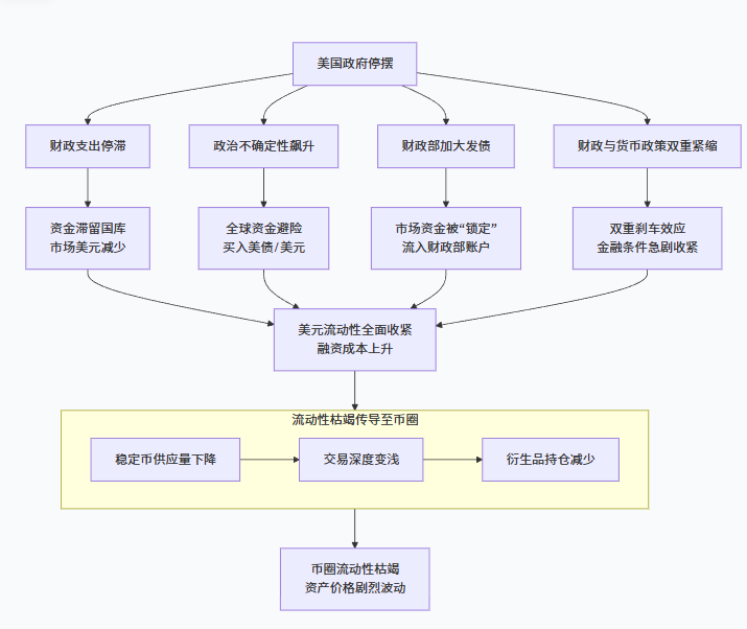

II. Cadena de transmisión uno: el golpe preciso del endurecimiento de la liquidez

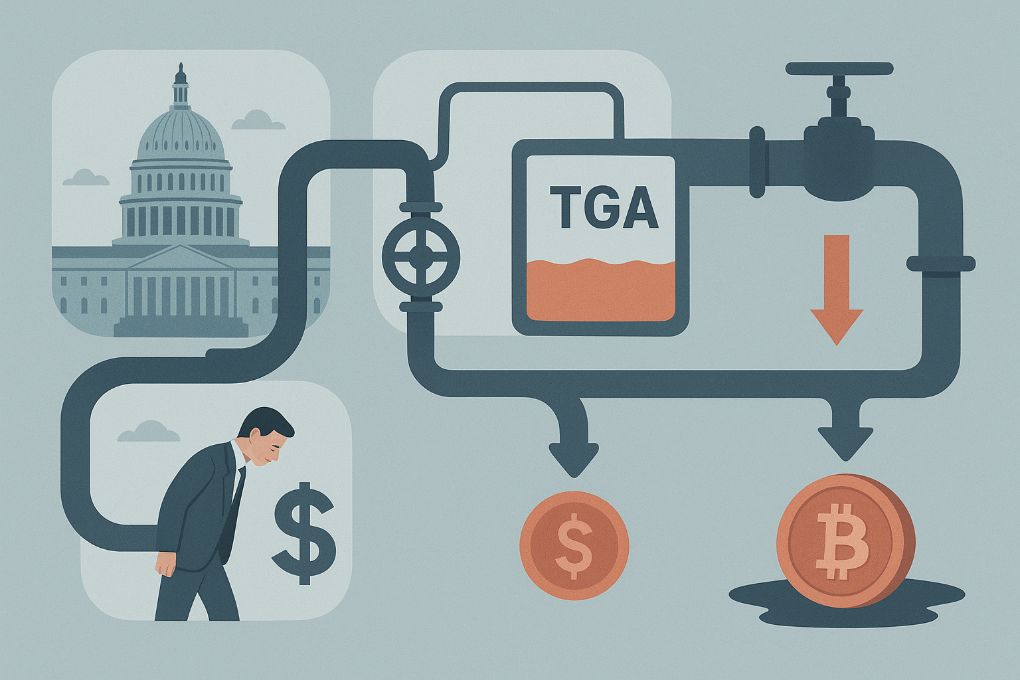

Esta cadena describe la extracción física de fondos, centrándose en la cuenta TGA que el Tesoro de EE. UU. mantiene en la Reserva Federal. Todo el proceso funciona como un sistema de tuberías financieras de alta precisión que extrae liquidez del mercado.

● Cierre del gobierno → Interrupción del ciclo fiscal → Aumento del saldo TGA → Restricción de la liquidez en dólares → Aumento del coste de financiación para los creadores de mercado → Agotamiento de la liquidez en el mercado cripto

Interrupción del ciclo fiscal, el TGA se convierte en un “agujero negro financiero”

● En condiciones normales, el ciclo de fondos del Tesoro de EE. UU. mantiene un equilibrio dinámico: recauda fondos a través de impuestos y emisión de deuda, los deposita en la cuenta TGA y luego los inyecta al mercado mediante el gasto fiscal, formando un ciclo saludable de liquidez.

● El cierre rompió completamente este equilibrio. Según datos del Tesoro, en septiembre los ingresos fiscales de EE. UU. aumentaron a 543.663 millones de dólares, pero el gasto cayó bruscamente a 345.713 millones de dólares debido al cierre.

● La cuenta TGA siguió absorbiendo fondos por impuestos y emisión de deuda, mientras que el gasto fiscal se estancó, creando una situación de liquidez “solo entra, no sale”. Este proceso hizo que el saldo de la TGA aumentara de unos 30 mil millones de dólares a más de 100 mil millones de dólares, extrayendo más de 70 mil millones de dólares en efectivo del mercado.

Escasez de liquidez en dólares y aumento de los costes de financiación

● El “efecto agujero negro” del TGA provocó directamente una crisis de liquidez en dólares en el sistema financiero. El principal índice de referencia para el coste de financiación interbancaria en dólares — la tasa de financiación garantizada a un día (SOFR) subió 22 puntos básicos el 31 de octubre, muy por encima del rango objetivo de la Reserva Federal.

● Al mismo tiempo, el uso de la facilidad de recompra permanente de la Reserva Federal por parte de los bancos comerciales también aumentó significativamente, acercándose a máximos históricos. Esto indica claramente una grave “escasez de dólares” en el sistema bancario y un fuerte aumento en los costes de financiación a corto plazo.

● Funcionarios de la Reserva Federal admitieron en privado que el efecto restrictivo del aumento del TGA es comparable a varias subidas de tipos de interés, lo que contrarresta por completo los esfuerzos anteriores de la Fed para mantener la liquidez del mercado.

La presión llega al corazón del mundo cripto

La tensión de fondos en los mercados financieros tradicionales afecta directamente al mercado de criptomonedas a través de dos canales clave:

● Los creadores de mercado son los primeros afectados. Los creadores de mercado y exchanges de criptomonedas dependen en gran medida de la financiación a corto plazo de los mercados financieros tradicionales para proporcionar liquidez. Cuando tasas como SOFR suben bruscamente, el coste de financiación de los creadores de mercado aumenta drásticamente y sus márgenes de beneficio se reducen considerablemente.

● Un jefe de gestión de riesgos de un importante creador de mercado, que pidió anonimato, reveló: “Durante el cierre, nuestro coste de financiación en dólares se multiplicó por más de dos, y tuvimos que reducir drásticamente nuestra actividad de creación de mercado en los principales exchanges.” Esto llevó directamente a un aumento en el spread de compra-venta y a una menor profundidad de mercado en las criptomonedas.

● La gestión de reservas de las stablecoins también enfrenta una enorme presión. La mayoría de las stablecoins están respaldadas por activos en dólares (como bonos del Tesoro a corto plazo). Cuando estos activos altamente líquidos tienen dificultades para negociarse en los mercados financieros tradicionales, afecta directamente la gestión de reservas de los emisores de stablecoins. Los datos muestran que la escasez de liquidez en dólares hizo que la prima OTC de las stablecoins cayera del +0,3% al -1,1%, lo que indica que la “falsa escasez” de dólares ya está afectando al mercado de stablecoins.

III. Cadena de transmisión dos: el impacto psicológico del cambio en la tolerancia al riesgo

Esta cadena describe la reversión de la psicología y el sentimiento del mercado, impulsada principalmente por la incertidumbre. Cuando los inversores se ven envueltos en una niebla informativa, su comportamiento se vuelve más conservador y cauteloso.

● Cierre del gobierno → Falta de datos económicos + Incertidumbre política → Aumento del sentimiento de aversión al riesgo global → Salida de capital de activos de riesgo → Venta masiva en el mercado cripto → Caída en espiral de la liquidez

El “agujero negro” de los datos económicos y la incertidumbre política

● El cierre del gobierno provocó que el Departamento de Trabajo, el Departamento de Comercio y otras agencias estadísticas clave dejaran de operar, interrumpiendo por completo la publicación de datos económicos oficiales clave como el IPC y los informes de empleo no agrícola. El mercado perdió su “visión” para evaluar la salud económica, y la Reserva Federal, los inversores y las empresas avanzan a ciegas.

● El economista jefe de JPMorgan escribió en un informe a sus clientes: “Tomar decisiones económicas sin datos es como un ciego tocando un elefante. Recomendamos a los clientes que sean cautelosos hasta que la situación se aclare.”

● Esta incertidumbre se amplificó aún más por la política arancelaria de Trump. El gobierno de EE. UU. anunció la imposición de aranceles a varios productos importados, lo que generó preocupación por una escalada en las tensiones comerciales globales. Al mismo tiempo, los riesgos geopolíticos como el conflicto entre Rusia y Ucrania y el conflicto entre Israel y Palestina siguen aumentando, elevando el índice de miedo en los mercados globales.

Aumento del sentimiento de aversión al riesgo global y migración de capitales

● Ante esta “tormenta perfecta”, el sentimiento de aversión al riesgo de los inversores aumentó drásticamente. El índice de miedo y codicia publicado por la Universidad de Chicago llegó a 23, indicando claramente que el mercado estaba en zona de “miedo”.

● Las criptomonedas son consideradas por la mayoría de los inversores globales como “el epítome de los activos de riesgo”. Cuando el mercado busca reducir el riesgo, son las primeras en ser vendidas. Durante el cierre, los fondos de criptomonedas registraron salidas netas durante cuatro semanas consecutivas, por un total de 4.7 mil millones de dólares.

● Un gestor de fondos de cobertura de Wall Street admitió: “Cuando la incertidumbre alcanza este nivel, nuestra primera reacción es reducir la exposición a activos de riesgo, y las criptomonedas son, naturalmente, las primeras en salir.”

Caída en espiral de la liquidez del mercado

● La salida de capital desencadena una serie de reacciones en cadena. La presión de venta sostenida se encuentra con compradores reacios debido a la cautela, lo que provoca una caída en los precios de las criptomonedas. Más importante aún, los creadores de mercado, en un entorno de alta incertidumbre, reducen los spreads y disminuyen sus posiciones para controlar su propio riesgo.

● Esto conduce directamente a una menor profundidad de mercado, haciendo que las grandes operaciones provoquen movimientos bruscos de precios. Además, la caída de precios puede desencadenar liquidaciones forzadas de posiciones largas apalancadas, formando un ciclo negativo de “caída → liquidación → venta → caída adicional”.

IV. Fin del cierre y un nuevo capítulo para el mercado

Con la aprobación de la ley de financiación temporal por parte del Senado de EE. UU. el 11 de noviembre, el cierre del gobierno que duró 41 días está a punto de terminar. La atención del mercado se centra inmediatamente en el nuevo panorama de la era post-cierre.

“Inundación” de liquidez y rebote del mercado

● El beneficio más directo es el regreso de la liquidez. Tras el cierre, el Tesoro tendrá que reinvertir los enormes fondos de la cuenta TGA en el mercado, con el objetivo de restablecer el saldo de efectivo a solo 60 mil millones de dólares, lo que significa liberar al menos 50 mil millones de dólares en liquidez neta.

● Los datos históricos respaldan las expectativas optimistas. En los 30 días posteriores al cierre de octubre de 2013, bitcoin subió un 54%; en los 30 días posteriores al cierre de 2018-2019, bitcoin subió un 15%. Tras el fin del cierre actual, el precio de bitcoin ya ha repuntado rápidamente por encima de los 105,000 dólares.

Nuevos estímulos potenciales y perspectivas del mercado

● Una ola de liquidez aún mayor podría estar en camino. El presidente Trump anunció un plan de “bono arancelario” de más de 40 mil millones de dólares que, si se implementa, liberará aún más liquidez al mercado.

● Los analistas señalan que bitcoin parece haber encontrado su “precio de IPO”, lo que es una señal temprana de que el mercado ha tocado fondo. Desde el punto de vista del análisis técnico, si supera la resistencia de 104,300 dólares, el precio de bitcoin podría subir hasta 111,999 dólares o incluso 117,552 dólares.

Cuando el estancamiento político en Washington llegue a su fin y la liquidez congelada vuelva a fluir como agua de primavera, solo aquellos inversores capaces de ver estas conexiones podrán orientarse mejor en el próximo ciclo de mercado. El cierre del gobierno de EE. UU. es como una piedra arrojada al estanque financiero global: las ondas que genera acaban llegando a cada rincón del mundo cripto.