Le azioni Nebius Group N.V. (NBIS) scendono mentre la perdita netta del Q3 si amplia dopo l'accordo Meta da 3 miliardi di dollari

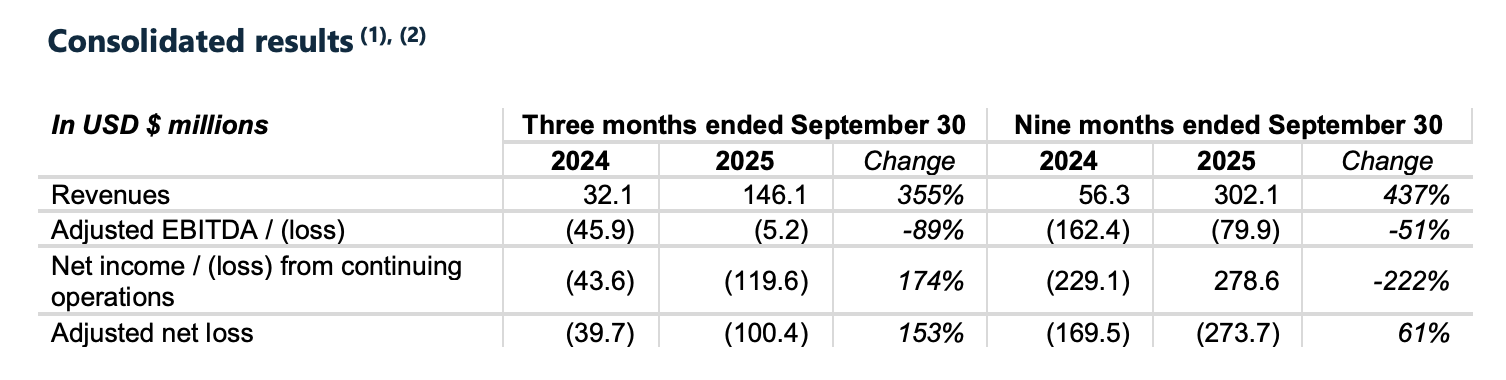

Nebius Group N.V. (NASDAQ: NBIS), un fornitore in rapida crescita di infrastrutture cloud focalizzate sull’AI, ha riportato questa settimana i risultati del terzo trimestre con una combinazione di crescita da prima pagina e perdite finanziarie più profonde. L’azienda ha registrato un aumento dei ricavi anno su anno del 355%, raggiungendo $146,1 milioni per il Q3 2025. Tuttavia, insieme a questa crescita si è verificata una perdita netta significativamente ampliata di $119,6 milioni, sollevando interrogativi sulla sostenibilità di questa rapida espansione.

Ad attirare ancora di più l’attenzione, Nebius ha annunciato una nuova partnership quinquennale da 3 miliardi di dollari con Meta Platforms per fornire infrastrutture AI specializzate—il suo secondo grande accordo hyperscale dopo un’intesa da 19,4 miliardi con Microsoft siglata all’inizio di quest’anno. Nonostante lo slancio, gli investitori non si sono mostrati convinti: il titolo NBIS è sceso di circa il 7% l’11 novembre, chiudendo a $102,22, mentre i mercati hanno reagito all’aumento dei costi e alla nuova emissione di azioni.

Panoramica degli utili Q3 2025

Nebius Q3 2025 Risultati Finanziari Salienti

Nebius ha registrato uno dei trimestri di crescita più aggressiva nel settore delle infrastrutture AI, con ricavi che sono saliti a $146,1 milioni—+355% rispetto allo stesso trimestre dell’anno precedente. Tuttavia, questa cifra è leggermente inferiore alle stime degli analisti, che si aspettavano vendite più vicine a $155 milioni.

L’altra faccia della medaglia di questa crescita esplosiva è stata un profilo di perdite in forte aumento. L’azienda ha riportato una perdita netta GAAP di $119,6 milioni, quasi tripla rispetto ai $43,6 milioni di perdita del Q3 2024. Su base rettificata, la perdita netta si attesta a $100,4 milioni, riflettendo pressioni di costo continue mentre l’azienda accelera la costruzione dei data center e l’implementazione di GPU.

Gli investimenti in conto capitale sono saliti a $955,5 milioni durante il trimestre, rispetto ai $172,1 milioni dell’anno precedente, segnalando l’ambizione di Nebius riguardo alla propria infrastruttura. Questo livello di capex—oltre sei volte la spesa dell’anno scorso—evidenzia quanto aggressivamente l’azienda stia investendo per soddisfare la crescente domanda di infrastrutture AI.

Nonostante la crescita, l’aumento delle perdite e l’alto burn rate hanno lasciato gli investitori a chiedersi quando, o se, la redditività riuscirà a recuperare terreno.

Spiegazione dell’accordo Meta da 3 miliardi di dollari

Al centro del recente slancio di Nebius vi è un imponente accordo quinquennale con Meta Platforms, del valore di circa 3 miliardi di dollari. Secondo l’accordo , Nebius fornirà infrastrutture AI dedicate—fondamentalmente capacità di data center su misura e cluster GPU—per alimentare i crescenti carichi di lavoro di intelligenza artificiale di Meta.

L’accordo con Meta rappresenta la seconda partnership hyperscale di alto profilo per Nebius in appena tre mesi. A settembre, l’azienda ha firmato un accordo da 19,4 miliardi di dollari con Microsoft, consolidando ulteriormente la sua posizione nella corsa alle infrastrutture AI. Insieme, questi due contratti pilastro validano la strategia di Nebius di concentrarsi su clienti enterprise su larga scala con enormi esigenze di calcolo AI.

Colpisce il fatto che Nebius sia attualmente vincolata dalla capacità. L’azienda ha già “esaurito” l’infrastruttura disponibile, il che significa che dovrà implementare rapidamente nuovo hardware e nuove strutture per soddisfare il contratto Meta. La dirigenza ha dichiarato che la capacità aggiuntiva sarà aumentata nei prossimi tre mesi per soddisfare i primi obiettivi di consegna.

Il CEO Arkady Volozh ha sottolineato che la domanda continua a superare l’offerta e l’azienda sta correndo per scalare. Questi contratti a lungo termine aiutano a fornire visibilità e finanziamenti per le infrastrutture che Nebius ha bisogno di costruire—getttando potenzialmente le basi per il suo target di ricavi annui tra 7 e 9 miliardi di dollari entro la fine del 2026.

Perché il titolo è sceso nonostante le grandi notizie

Nebius Group N.V. (NASDAQ: NBIS) Prezzo

Fonte: Yahoo Finance

Nonostante l’accordo da 3 miliardi con Meta sia stato protagonista sulle prime pagine, le azioni Nebius non hanno registrato un rally. Anzi, il titolo è sceso di circa il 7% l’11 novembre, chiudendo a $102,22. Questo ribasso riflette una preoccupazione più ampia da parte degli investitori: la portata delle perdite di Nebius e il costo della sua espansione aggressiva.

I dati principali—$119,6 milioni di perdita netta GAAP e quasi 1 miliardo di dollari di investimenti in conto capitale—hanno oscurato anche la crescita vertiginosa dei ricavi. Gli analisti si aspettavano una perdita netta più vicina a $97 milioni, quindi l’utile mancante, combinato con il burn di cassa, ha sollevato campanelli d’allarme.

A peggiorare la situazione, Nebius ha annunciato un’offerta azionaria sul mercato per emettere fino a 25 milioni di azioni di Classe A. Anche se l’operazione punta a raccogliere capitali per un’ulteriore espansione dei data center, segnala anche una diluizione per gli azionisti—qualcosa che i mercati tendono a penalizzare, in particolare nei nomi tech ad alta crescita ma non redditizi.

Il sentiment degli investitori riflette un più ampio scetticismo verso i modelli di business “crescita ad ogni costo”. Anche assicurandosi un cliente di primo piano come Meta, la mancanza di profittabilità a breve termine e il fabbisogno finanziario in crescita hanno portato molti ad assumere una posizione più cauta su NBIS, almeno per il momento.

Prospettive strategiche e rischi futuri

Nebius ha chiarito che la sua ambizione è diventare una colonna portante dell’ecosistema globale di infrastrutture per l’AI. Attualmente l’azienda opera con circa 220 megawatt di capacità di calcolo AI, ma mira a scalare fino a 1.000 megawatt entro la fine del 2026. Ancora più aggressivamente, Nebius ora punta a 2,5 gigawatt di capacità contrattualizzata—più di 10 volte la capacità attuale—nello stesso arco temporale.

Per raggiungere questo obiettivo, Nebius sta investendo capitali a un ritmo impressionante. Il management ha riconosciuto che sarà necessario un ingente finanziamento esterno per rimanere in carreggiata. Durante la call sugli utili, il CFO Dado Alonso ha indicato che tra le opzioni al vaglio vi sono prestiti garantiti da beni, debito a livello societario e ulteriori emissioni di azioni. Sebbene questo finanziamento sia fondamentale per la crescita, introduce anche rischi di bilancio e potenziale diluizione degli azionisti.

La buona notizia: la domanda è solida. Nebius ha già esaurito la capacità attuale, e gli accordi con Microsoft e Meta sono strutturati con implementazione scaglionata in base alla capacità di consegna di Nebius. Questo portafoglio ordini offre all’azienda un raro livello di visibilità in un settore in cui la maggior parte degli altri attori compete ancora per acquisire clienti enterprise.

Ma il rischio di esecuzione resta elevato. Costruire e gestire infrastrutture AI hyperscale è intensivo in capitale, logisticamente complesso e legato a tempistiche ristrette. Qualsiasi intoppo nella catena di approvvigionamento, nella costruzione o nel finanziamento potrebbe compromettere la traiettoria di crescita. Inoltre, Nebius deve affrontare rivali con grandi risorse come Amazon, Google e startup infrastrutturali emergenti—tutti desiderosi di accaparrarsi una parte della corsa all’oro dell’AI.

Cosa succederà dopo il Q3? Previsioni degli analisti per Nebius Group (NBIS)

Nonostante la flessione post-utili, Wall Street resta cautamente ottimista su Nebius. A metà novembre 2025, il titolo ha un rating di consenso “Strong Buy”, con gli analisti che evidenziano una traiettoria di crescita senza eguali e un potenziale di ricavi a lungo termine derivante dagli accordi con Meta e Microsoft. Il target price medio si attesta intorno a $105–106, suggerendo un moderato upside rispetto ai valori attuali intorno a $102.

Diversi analisti hanno elogiato la capacità di Nebius di acquisire clienti di alto profilo così presto nella propria curva di crescita. Le partnership con Meta e Microsoft offrono sia credibilità che scala—pilastri chiave per gli investitori che puntano sul futuro dell'infrastruttura AI. Alcuni suggeriscono persino che Nebius sia davanti a competitor più conosciuti come CoreWeave e Lambda Labs in termini di esecuzione e visibilità futura.

Detto ciò, non mancano le avvertenze. Gli analisti riconoscono ampiamente il rischio di sovraestensione, osservando che gli aggressivi investimenti e il bisogno di finanziamenti di Nebius lasciano poco margine d’errore. L'esecuzione—sia nella consegna delle infrastrutture che nella disciplina finanziaria—sarà monitorata attentamente.

Inoltre, alcuni ritengono che il mercato abbia già prezzato uno scenario “migliore dei casi”, dato l’aumento di circa il 260% del titolo NBIS da inizio anno prima degli utili. Per mantenere la sua valutazione, Nebius dovrà continuare a vincere contratti, accelerare le consegne e—alla fine—ridurre le perdite.

Conclusione

La performance del terzo trimestre di Nebius Group mette in evidenza sia la straordinaria opportunità sia le crescenti pressioni nella corsa per alimentare l’economia dell’AI. Con una crescita esplosiva dei ricavi e contratti multimiliardari con Meta e Microsoft, l’azienda si sta chiaramente affermando come una forza importante nelle infrastrutture cloud. Tuttavia, le forti perdite, gli enormi investimenti di capitale e la necessità di finanziamenti esterni dimostrano che scalare in questo settore comporta un vero stress finanziario.

Gli investitori hanno reagito con cautela, non perché dubitino della domanda—piuttosto perché osservano i costi per soddisfarla. In un mercato sempre più esigente in termini di profittabilità, anche storie di crescita alimentata dall’AI come Nebius vengono esaminate con attenzione quando il rosso si allarga.

Guardando avanti, la roadmap è chiara: fornire capacità, eseguire i contratti e gestire il bilancio con disciplina. Se Nebius riuscirà a restare su questa traiettoria, potrebbe emergere come uno dei pochi vincitori a lungo termine nel boom delle infrastrutture AI. Per ora, rimane una scommessa ad alto rischio e alta potenzialità—capace di catturare l’attenzione sia di Wall Street che di Silicon Valley.

Disclaimer: Le opinioni espresse in questo articolo sono a solo scopo informativo. Questo articolo non costituisce in nessun modo un’approvazione di prodotti o servizi menzionati, né un consiglio d’investimento, finanziario o sul trading. Si raccomanda di consultare professionisti qualificati prima di prendere qualsiasi decisione finanziaria.