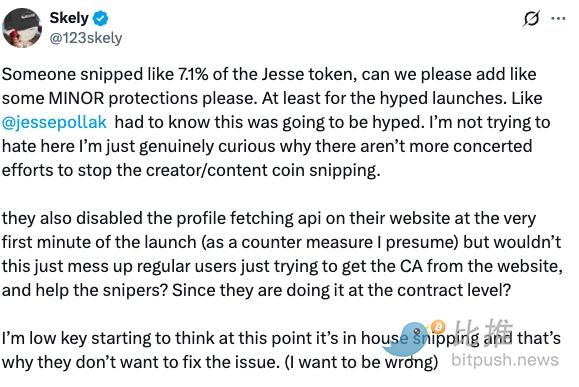

1,3 milioni di dollari in 15 minuti, a guadagnare per sempre sono sempre loro

Nella settimana in cui Bitcoin è sceso sotto gli 82.000 dollari e la propensione al rischio del mercato si è rapidamente raffreddata, l’ecosistema Base ha assistito a un esperimento non particolarmente vivace ma ricco di controversie.

Il responsabile di Base, Jesse Pollak, ha lanciato il token per creatori $jesse, che porta il suo nome, con l’intento di esplorare se “l’economia dei creatori possa generare nuovi meccanismi di valore on-chain”.

Tuttavia, il fervore della discussione di mercato proviene ancora una volta da volti noti: due bot di sniping on-chain hanno completato per primi l’intero processo di accumulo e vendita.

L’intento originario di JESSE: trasformare il “valore del brand personale” in un asset condivisibile

Non è la prima volta che Pollak suscita controversie per il lancio di un token. Da aprile 2025, ha condotto esperimenti di “content coin” sia sul suo account personale che su quello ufficiale di Base su Zora:

17 aprile 2025: l’account ufficiale di Base pubblica il tweet “Base is for everyone”, automaticamente mintato come token $BASE. La capitalizzazione di mercato è crollata da 16,9 milioni di dollari a 1,3 milioni in due ore, con un calo del 92%. Pollak ha poi ammesso di aver approvato personalmente il post, definendolo un “esperimento”, ma ciò ha comunque sollevato sospetti di manipolazione del mercato.

Successivamente, ha mintato in massa i suoi tweet quotidiani come token. Secondo le statistiche, il 40% dei suoi content coin ha subito un calo superiore al 90%, e solo 3 hanno visto un apprezzamento.

Parallelamente alla promozione dei content coin, Pollak ha tentato di costruire su Zora una narrazione “content coin—creator coin”. Ha più volte discusso una questione centrale: l’influenza, l’attenzione e le opere dei creatori possono generare un ciclo di valore più diretto e sostenibile on-chain?

Secondo la sua visione, il percorso è molto chiaro: i creatori tokenizzano il proprio brand personale, i fan diventano una “comunità di interesse” detenendo i token, e i creatori utilizzano questi proventi per sostenere la produzione creativa, chiudendo così il cerchio.

Pollak ha ripetutamente sottolineato che $JESSE è un “esperimento culturale”, non un prodotto d’investimento—sembra più un atto artistico o un test sociale che una speculazione finanziaria.

Tuttavia, il meccanismo di trading on-chain non cambia le regole per idealismo. Una volta avviato l’esperimento, esso entra in un sistema molto più sofisticato e spietato di quanto l’ideatore potesse immaginare.

I bot di sniping guadagnano 1,3 milioni di dollari in 15 minuti

La modalità di emissione di JESSE ha adottato un modello di “iniezione di liquidità una tantum”:

-

Offerta totale di 1 miliardo di token;

-

Di questi, 500 milioni sono stati direttamente iniettati nel pool di liquidità;

-

Ma nello stesso blocco di iniezione, 260 milioni sono stati immediatamente acquistati da due sniper.

Secondo i dati di Arkham Intelligence, questi due sniper hanno realizzato rispettivamente:

-

$707,700

-

$619,600

Per un totale superiore a 1,3 milioni di dollari.

Le operazioni di uno dei wallet sono particolarmente emblematiche:

-

Ha speso circa 67 ETH (191.000 dollari) per acquistare il 7,6% dell’offerta;

-

Ha pagato oltre $44.000 di priority fee per ottenere il vantaggio di ordinamento;

-

Dopo un rapido pump, ha venduto tutto, portando i 67 ETH a 303 ETH,

con un profitto di oltre 600.000 dollari in pochi minuti.

Questa è una struttura in cui “chi parte per primo vince”:

Quando gli utenti comuni vedono il grafico dei prezzi, i profitti sono già stati portati via.

La causa principale di questo risultato risiede nel meccanismo flashblocks lanciato da Base a luglio.

Formalmente, Base produce un blocco ogni due secondi; internamente, però, questi due secondi sono suddivisi in diversi micro-blocchi da 200 millisecondi. Chi riesce a prendere il primo micro-blocco ottiene quasi sempre il vantaggio di un “arbitraggio senza rischio”.

In questa struttura, lo sniping non è più una competizione tecnica, ma una gara di “velocità + fee”. I bot monitorano i contratti in anticipo e, non appena rilevano l’iniezione di liquidità, piazzano immediatamente l’ordine;

Le transazioni saltano il mempool pubblico e vengono inviate direttamente al sequencer tramite canali privati;

Infine, utilizzano una priority fee elevata per ottenere la priorità di ordinamento. Una differenza di 200 millisecondi può determinare decine di migliaia di dollari di profitto, mentre gli utenti comuni non hanno nemmeno caricato il grafico dei prezzi.

Questa è una distorsione naturale introdotta dalla struttura flashblocks—i frontrunner hanno un vantaggio assoluto, mentre i partecipanti ordinari sono esclusi dalla fascia di profitto.

Alcuni membri della community hanno sottolineato con forza che il team del progetto ha chiuso l’API per ottenere il profilo personale dal sito web nel primo minuto dal lancio di JESSE (forse per impedire ai bot di raccogliere automaticamente le informazioni).

Ma questa misura potrebbe aver avuto l’effetto opposto: gli utenti comuni avevano bisogno di quell’API per ottenere l’indirizzo del contratto dal sito e acquistare, mentre gli sniper avanzati operavano direttamente a livello di smart contract, senza passare dal front-end. Il risultato è che la misura ha ostacolato solo gli utenti comuni, riducendo la concorrenza per gli sniper.

All’inizio di quest’anno, anche il token BASE mintato da Zora ha subito un crollo del 90% pochi minuti dopo il lancio. Ora che anche JESSE è stato vittima dello sniping, è lecito chiedersi: l’esperimento dei creator token potrà mai davvero sfuggire all’ombra delle macchine di arbitraggio?

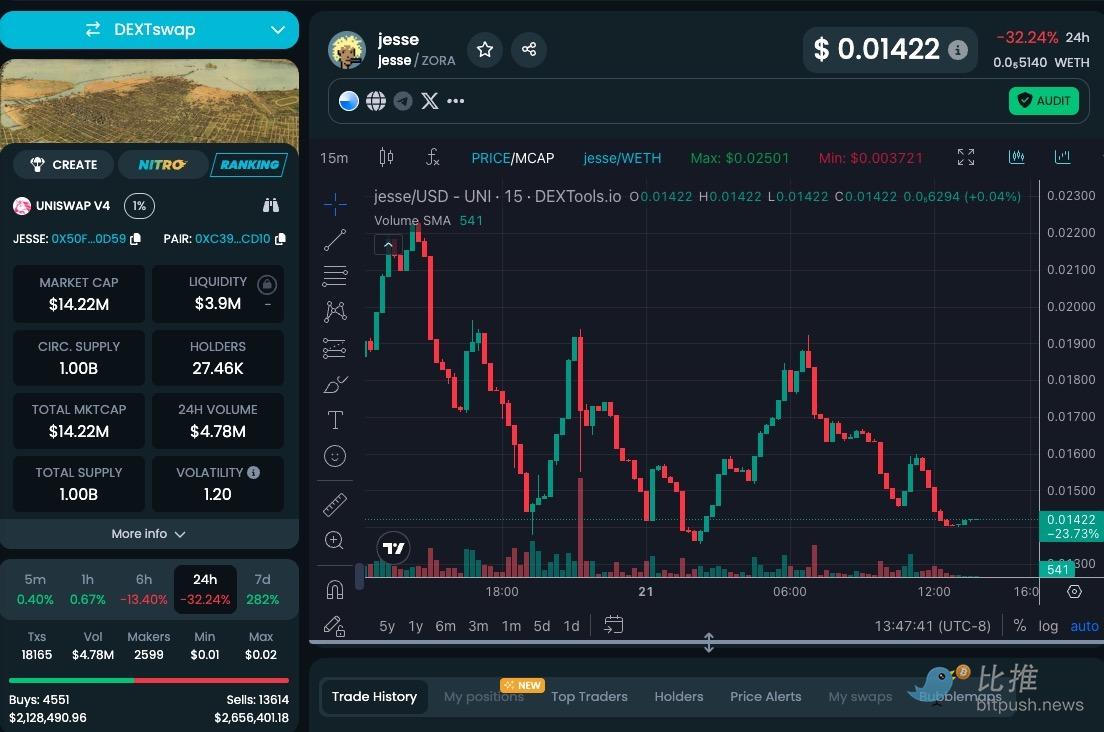

Al momento della stesura, il prezzo del token JESSE è sceso del 32,24% nelle ultime 24 ore, la capitalizzazione di mercato è tornata a 14,22 milioni di dollari, il volume di scambi nelle 24 ore è di 4,78 milioni di dollari, con un rapporto volume/capitalizzazione del 33,6%. Questo rapporto è significativamente superiore alla norma, indicando un forte clima speculativo e una predominanza di trading di breve termine.

SocialFi in un mercato orso

Inserendo JESSE in un quadro narrativo più ampio, si nota che il settore SocialFi sta mostrando una chiara divergenza durante il mercato orso. I creator token assomigliano più a opzioni sull’attenzione che a strumenti di valore duraturo.

Un caso emblematico è Friend.tech, ormai defunto; altri token legati a IP personali affrontano problemi simili: il loro valore dipende soprattutto dal clamore e dall’emotività, e quando l’attività on-chain diminuisce, la domanda si esaurisce quasi immediatamente.

Al contrario, le infrastrutture stanno attirando sempre più “capitali pazienti”.

Il token di piattaforma ZORA di Zora ha registrato una forte crescita dopo l’integrazione più profonda con Base App: il numero di creatori, i token mintati e il volume totale delle transazioni sono aumentati simultaneamente.

Il mercato sta eliminando la bolla emotiva e il giudizio di valore sta tornando a concentrarsi sugli “strumenti utili” scalabili, piuttosto che sugli “asset di attenzione” personali. La difficoltà di JESSE sta proprio qui: i creator token dipendenti dall’hype sono intrinsecamente fragili, perché la “capacità di assorbimento” del mercato non può mai essere sostenuta da una speculazione temporanea.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Dopo un aumento del 1460%, rivalutare la proposta di valore di ZEC

La storia ha ripetutamente dimostrato che un periodo di recupero dell'investimento molto breve (ROI estremamente elevato) è spesso un preludio a un aumento della difficoltà di mining e a un crollo dei prezzi.

Cosa stanno facendo di importante ultimamente i principali Perp DEX?

I Perp DEX stanno rilasciando grandi aggiornamenti.

Dopo un aumento del 1460%, riconsiderare le basi di valore di ZEC

La storia ha dimostrato innumerevoli volte che un periodo di recupero dell'investimento estremamente breve (ROI molto elevato) è spesso un segnale premonitore di un crollo del mercato minerario e del prezzo delle criptovalute.

Tom Lee rivela: il crollo è dovuto all'esaurimento della liquidità il 10/11, i market maker hanno venduto per colmare il "buco finanziario"

Lee ha affermato chiaramente: i market maker in realtà sono come le banche centrali nel settore crypto. Quando il loro bilancio subisce perdite, la liquidità si restringe e il mercato diventa fragile.