Il mercato non si è ancora ripreso, è solo una rivalutazione dei prezzi: la nuova valutazione delle criptovalute nell’era post-market maker

Autore: Zuoye

Titolo originale: Il mercato non si è ripreso, solo la verità: la rivalutazione delle crypto nell’era post-market maker

L’effetto rete non si limita a Internet.

Le reti idriche ed elettriche hanno una forte esclusività, molto adatte alla gestione collettiva in stile “monopolio”, che può portare benefici o danni all’intera società. Tuttavia, la rete di relazioni tra le persone è naturalmente distribuita e decentralizzata: anche il più grande “social animal” difficilmente può conoscere tutti.

Crypto è davvero una rete di capitali o un’arena di interazione tra persone?

Satoshi Nakamoto evidentemente pensava fosse la seconda: il modello di scambio peer-to-peer, partendo da qui, la storia delle crypto è un viaggio di apprezzamento e espansione dei capitali, abbracciando completamente il collegamento dei fondi e riducendo l’interazione diretta tra le persone.

L’unica domanda ragionevole è: fino a quando la densità di questa rete di capitali potrà reggere prima di crollare?

Perché il mercato si riprende

Molti sono ancora immersi nelle liquidazioni del crollo del 10·11 e 11·03, chiedendosi quanto tempo ci vorrà perché stablecoin sintetiche, Vault e prodotti Yield si riprendano, ma i modelli di crescita BLP e HIP-3 di Hyperliquid stanno emergendo rapidamente, e la stablecoin YC preparata da Framework è già online su Sky.

Inoltre, è arrivata improvvisamente la V4 di Aave e l’app di gestione finanziaria mobile.

In termini assoluti, ora è effettivamente un periodo di ripresa del mercato, ma a livello percepito, sembra che i team di progetto stiano afferrando le tendenze storiche per innovare.

In altre parole, il ciclo di mercato si è già sganciato dall’attività dei piccoli investitori, il che non è raro: anche i fondamentali dell’economia americana non hanno molto a che fare con l’industria reale, e l’unica preoccupazione di Trump è il taglio dei tassi + il prezzo delle azioni; gli americani e l’industria reale sono solo una parte del gioco.

In questo ciclo, se si pensa ancora che esista un ciclo quadriennale di bitcoin, si è rimasti alla macchina del tempo del 2017; proprio come il flash crash di CloudFlare, le infrastrutture crypto sono in continuo cambiamento.

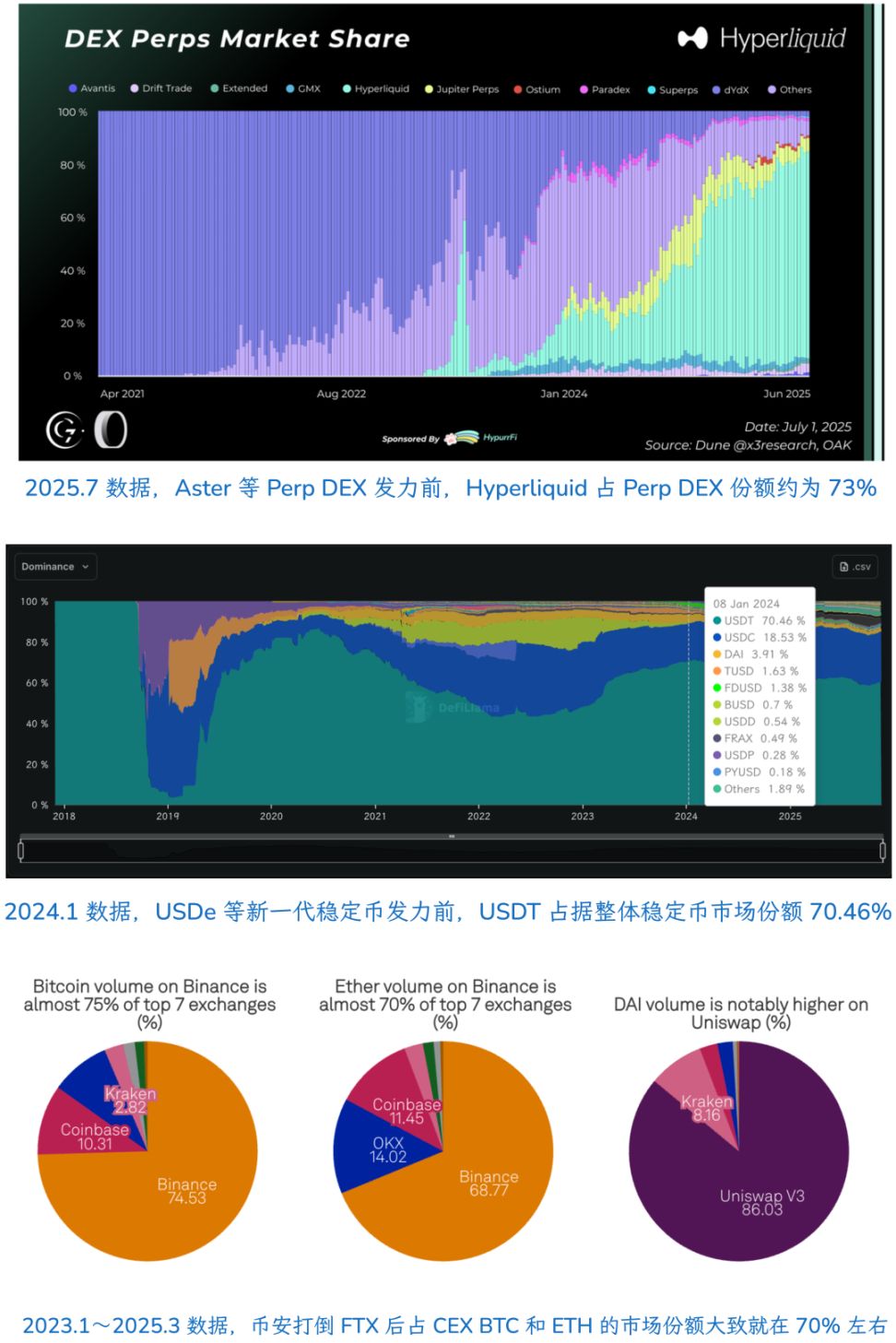

Il DEX rappresentato da Hyperliquid sta effettivamente conquistando il mercato dei CEX, soprattutto in combinazione con i Meme, cambiando il sistema di valutazione, pricing e distribuzione dei token. Nell’era della visibile scomparsa dei CEX, Kraken ha solo una valutazione di 20 miliardi di dollari, e molti CEX stanno sostenendo i propri DEX.

Nel 2024, quando l’alto FDV ha colpito il sistema di pricing di Binance, i VC erano già “morti”, lasciando il campo ai market maker: dietro Hyperliquid e altri Perp DEX ci sono i market maker, così come dietro molti progetti YBS.

SBF proviene da Jane Street, Jeff da Hudson River Trading, il fondatore di Variational dal dipartimento market making di DCG.

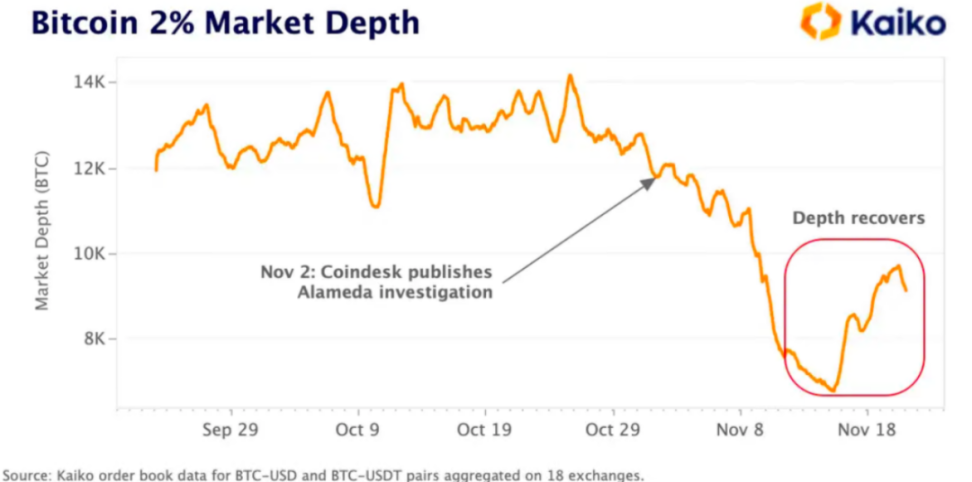

Persino nel crollo e liquidazione del 10·11, i market maker sono stati i primi a essere colpiti; fortuna e sfortuna si intrecciano, la struttura di mercato dominata dai market maker è più rapida e rigida di quella dominata dai CEX.

Web3Port manipola selvaggiamente i prezzi dei token, DWF li manipola ripetutamente, persino l’HLP di Hyperliquid affronta accuse simili: che siano market maker centralizzati o tesorerie decentralizzate, chiunque partecipi al sistema di market making non può sfuggire al sospetto di manipolazione del mercato.

Se chiamiamo l’attuale struttura di mercato “ripresa”, allora il fatto che i market maker siano stati gravemente colpiti, perdendo la capacità di manipolare il mercato, ha invece portato a una maggiore stabilità.

Non è raro: prima del crollo di FTX nel 2022, si diceva che Alameda detenesse il 20% del market making su BTC; nella biografia di SBF & FTX “Going Infinite”, SBF ammette che erano tra le prime società professionali a fare market making su larga scala.

Tornando al flash crash del 10·11, dal punto di vista dei market maker, è stata una crisi puramente tecnica, o meglio, la liquidità di trading precedente era una “prosperità tecnica”: non c’erano piccoli investitori a fare trading, ma solo market maker a comprare e vendere.

La presenza dei market maker di per sé non è un problema, ma per le altcoin o i nuovi token TGE significa enormi vendite: cacciatori di airdrop, “farmers”, persino VC e team di progetto stessi, venderanno decisamente ai market maker per bloccare i profitti.

I market maker si trovano in un dilemma: se non manipolano il mercato, devono assorbire tutte le shitcoin, oppure diventare il “Lich King”, aumentando la volatilità del mercato per guadagnare qualcosa, lasciando occasionalmente anche agli altri partecipanti qualche profitto.

Qui il ragionamento ha un grande limite: si può solo vedere la composizione e i cambiamenti dei portafogli dei market maker, ma è difficile analizzare come manipolino i prezzi all’interno dei CEX; i dati dei DEX come Hyperliquid sono relativamente trasparenti, da analizzare in futuro.

In sintesi, il mercato non sta rimbalzando, ma i market maker sono stati gravemente colpiti, e con i continui scandali dei progetti YBS, i market maker non hanno più la forza di manipolare il mercato: ora funziona un vero meccanismo di prezzo.

Nessuna ripresa, solo verità.

La regola del 70% nel monopolio naturale

Ogni segmento del settore crypto mostra già prodotti con caratteristiche di “monopolio naturale”, come EVM: rispetto a Bitcoin come infrastruttura, è un fallimento; tutti desiderano BTC, ma non vogliono fare transazioni P2P.

Tranne sostenitori come Jack Dorsey che vogliono usare la rete Bitcoin come chain per stablecoin, il sogno di BTCFi è già stato abbastanza reale e crudo: smettere di fantasticare su di esso fa bene all’intero settore.

Oltre a EVM, solo Binance e USDT come “super prodotti” si avvicinano al concetto di monopolio; attenzione, questo non è in conflitto con l’impatto dei DEX sui CEX, o con l’innovazione di USDC/USDe/YBS/Curator.

Super prodotto ≠ settore

In altre parole, Binance e USDT stanno lavorando duramente per contrastare l’aumento dell’entropia; Ethereum, dopo una serie di “autolesionismi” (giardino infinito, L2 scaling -> L1 scaling), e ora passando a privacy e AI, resta comunque la scelta principale con EVM.

Ma la quota di mercato di Binance, USDT e persino Hyperliquid nei Perp DEX si aggira intorno al 70%, poi servono ulteriori azioni di mercato per consolidare la posizione.

In sintesi, in una struttura di mercato stabile, il progetto leader può occupare il 70% della quota di mercato del settore, ma l’ambiente cambia: attualmente la quota di Hyperliquid, USDT e Binance è già scesa sotto il 50%.

Certo, EVM è assolutamente stabile nel settore VM, con pochissimi rivali come SVM o Move VM: si può considerare una struttura ultra-stabile.

Da questo punto di vista, riconsideriamo i market maker: sappiamo che ci sono al massimo 20 market maker principali, e si presume che prima del 10·11 detenessero una posizione dominante, ma non hanno raggiunto il monopolio naturale; anche forzando, ora sono alla fine della corsa.

Come cambierà la struttura di mercato nella prossima fase?

Il ricambio tra vecchio e nuovo è in corso

-

Seguire la strada della finanza tradizionale significa essere vincolati dai modelli di valutazione della finanza tradizionale

-

Seguire la strada delle fintech significa essere vincolati dalla valutazione di scala di Internet

-

Solo percorrendo una strada adatta al modello di valutazione delle crypto, senza essere definiti da alcun settore esistente, si può diventare un player da 5 trilioni come l’AI

Ultimamente il mercato è davvero strano: Solana, pioniere di RWA e adozione istituzionale, la presidente della fondazione Lily Liu improvvisamente parla di riscoprire il sogno crypto punk; Ethereum torna alla strada del L1 Scaling, e il concetto di privacy, da Zcash in poi, è diventato infinito.

Crypto sembra ritrovare la logica tecnica e il sistema di valutazione del settore, e tutto ciò ha sempre meno a che fare con i market maker; anche l’adozione istituzionale è più “i progetti crypto prendono i fondi istituzionali per fare DeFi”, non “vendere la DeFi agli istituzionali”.

In una frase: eliminare i MM all’interno, liberarsi delle istituzioni all’esterno.

Persino gli OG devono stare al passo con i tempi: il DAT firmato da Li Lin e Xiao Feng è morto prima di nascere; dopo aver superato i VC cinesi, anche l’effetto Big Name degli OG sta diventando storia.

Le crypto stanno riscoprendo i propri sogni, al prezzo di scrollarsi di dosso il sistema parassitario che le circondava.

Basta guardare il mercato dei capitali USA più maturo: A16Z è parte integrante del mercato dei capitali americano, ma i VC cinesi non lo sono; solo governo, imprese statali (gruppi di capitale statale) e aziende Internet (in passato) hanno soldi.

Riflettendo sulla situazione dei VC cinesi nel Web3, non hanno la capacità di partecipare al sistema di pricing e distribuzione del mercato; i market maker e i CEX lo erano, ma dopo il 10·11 la tendenza verso l’on-chain è sempre più evidente.

On-chain ≠ decentralizzazione.

Tipico esempio: Hyperliquid è trasparente on-chain, ma non è decentralizzato né a livello di nodi fisici né di tokenomics.

Anche la riforma della capitalizzazione delle imprese statali nella realtà non è solo vendere il vecchio per il nuovo, ma investire in nuove industrie per ottenere un biglietto per il nuovo mondo.

Da questa prospettiva, il più grande problema dei market maker è simile ai Meme: la liquidità non ha valori; nel PVP estremo e nichilista si guadagna tanto, ma i market maker non possono essere la forza dominante del settore.

Sogni e tecnologie di lungo termine: Vitalik ha fatto troppo, i MM troppo poco; bisogna trovare un equilibrio.

Conclusione

In sostanza, questo articolo è scritto per me stesso: teoricamente, il mercato avrebbe dovuto fermarsi dopo il 10·11 e l’11·03, ma il calo del TVL non ha impedito l’innovazione e l’auto-riparazione della DeFi, cosa che mi lascia perplesso.

Vault, YBS (stablecoin a rendimento) e Curator sono ancora in evoluzione; il mercato è più resiliente di quanto immaginiamo. Se si guarda al mercato con le idee di un mese o anche solo una settimana fa, non si capirà nulla.

Nell’era post-MM, l’equilibrio tra valori crypto e redditività dei prodotti ridefinirà la logica di valutazione.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Rapporto settimanale del settore TRON: "Aumentano le probabilità di un taglio dei tassi a dicembre?" Potrebbe alleviare la debolezza del mercato, analisi dettagliata del motore ZK per la privacy DA, Orochi Network

Rapporto settimanale del settore TRON.

Rapporto settimanale sugli ETF cripto | La scorsa settimana gli ETF spot su Bitcoin negli Stati Uniti hanno registrato deflussi netti per 1,216 miliardi di dollari; gli ETF spot su Ethereum negli Stati Uniti hanno registrato deflussi netti per 500 milioni di dollari

BlackRock ha registrato l'iShares Ethereum Staking ETF nello stato del Delaware.

Grande emorragia di liquidità nelle CEX: chi sta prosciugando la liquidità?

Mars Morning News | BTC registra un grande turnover e una struttura di rimbalzo con aumento dei volumi, segnale tipico di un bottom a breve termine

Cardano ha subito una breve divisione della catena a causa di una vulnerabilità nel vecchio codice, con l'FBI che ha avviato un'indagine; BTC mostra segnali di un fondo a breve termine; Port3 è stato attaccato da hacker con conseguente crollo del token; Aave ha lanciato un'app di risparmio al dettaglio sfidando le banche tradizionali.

In tendenza

AltroRapporto settimanale del settore TRON: "Aumentano le probabilità di un taglio dei tassi a dicembre?" Potrebbe alleviare la debolezza del mercato, analisi dettagliata del motore ZK per la privacy DA, Orochi Network

Rapporto settimanale sugli ETF cripto | La scorsa settimana gli ETF spot su Bitcoin negli Stati Uniti hanno registrato deflussi netti per 1,216 miliardi di dollari; gli ETF spot su Ethereum negli Stati Uniti hanno registrato deflussi netti per 500 milioni di dollari