a16z 2025レポート:4兆ドルの時価総額で新高、グローバル資産のオンチェーン元年

金融システムをアップグレードし、グローバルな決済チャネルを再構築し、世界が本来持つべきインターネットを構築する時が来ました。

原文タイトル:State of Crypto 2025: The year crypto went mainstream

原文著者:Daren Matsuoka、Robert Hackett、Eddy Lazzarin、Jeremy Zhang、Stephanie Zinn,a16z

翻訳:xiaozou,Jinse Finance

世界は全面的にオンチェーン化しています。

私たちが最初の暗号業界レポートを発表したとき、この分野はまだ青春期にありました。当時の暗号資産の時価総額は現在の半分に過ぎず、ブロックチェーンの速度は遅く、コストは高く、安定性も十分ではありませんでした。

過去3年間、暗号のビルダーたちは市場の暴落や政策の不確実性を乗り越え、インフラの大規模なアップグレードと技術的ブレークスルーを推進し続けてきました。これらの努力が私たちを今の地点に導きました——暗号資産が現代経済の重要な構成要素となる歴史的な瞬間です。

2025年の暗号の主なストーリーラインは業界の成熟化です。簡単に言えば、暗号の世界はすでに成長しました:

伝統的な金融大手(Visa、BlackRock、Fidelity、JPMorgan)やテクノロジーネイティブのチャレンジャー(PayPal、Stripe、Robinhood)が次々と暗号製品をリリース;

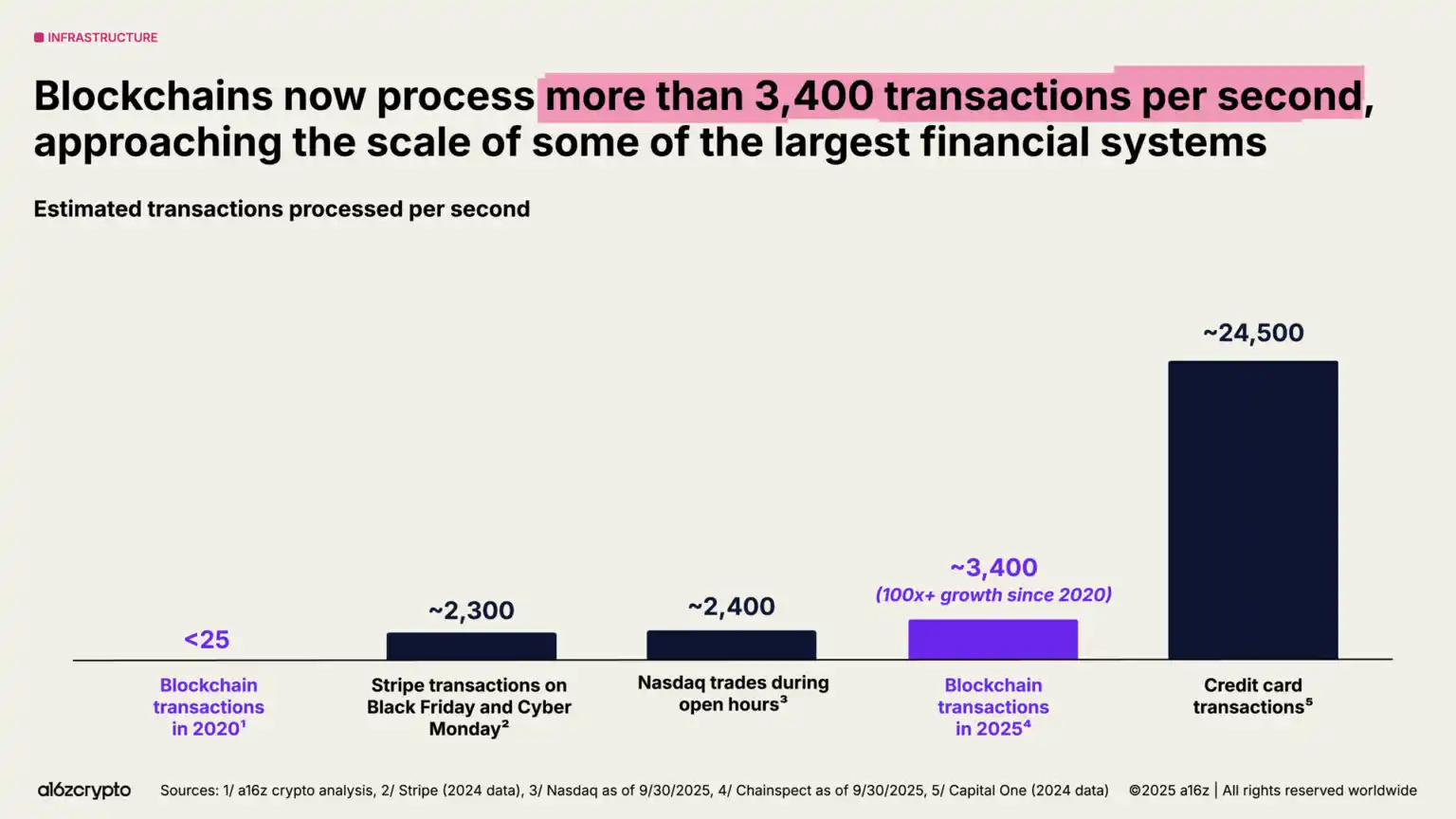

ブロックチェーンの1秒あたりのトランザクション処理量が3400件を突破(5年間で100倍以上の成長);

ステーブルコインが年間取引額46兆ドル(調整後9兆ドル)を支え、VisaやPayPalに肩を並べる;

BitcoinとEthereumの取引所取引商品規模が1750億ドルを突破。

本年度のレポートは、業界の変革を深く分析しています:機関投資家の採用、ステーブルコインの台頭、暗号とAIの融合まで。初めて暗号データダッシュボードを導入し、主要指標で業界の進化を追跡しています。

以下は本記事の主なポイントです:

· 暗号市場は規模化・グローバル化し、持続的な成長を遂げている;

· 金融機関が暗号資産を全面的に受け入れている;

· ステーブルコインが主流化へ;

· 米国の暗号エコシステムのレジリエンスが過去最高に;

· 世界がオンチェーン化を加速;

· ブロックチェーンインフラが成熟の臨界点に近づいている;

· 暗号とAI技術の深い融合。

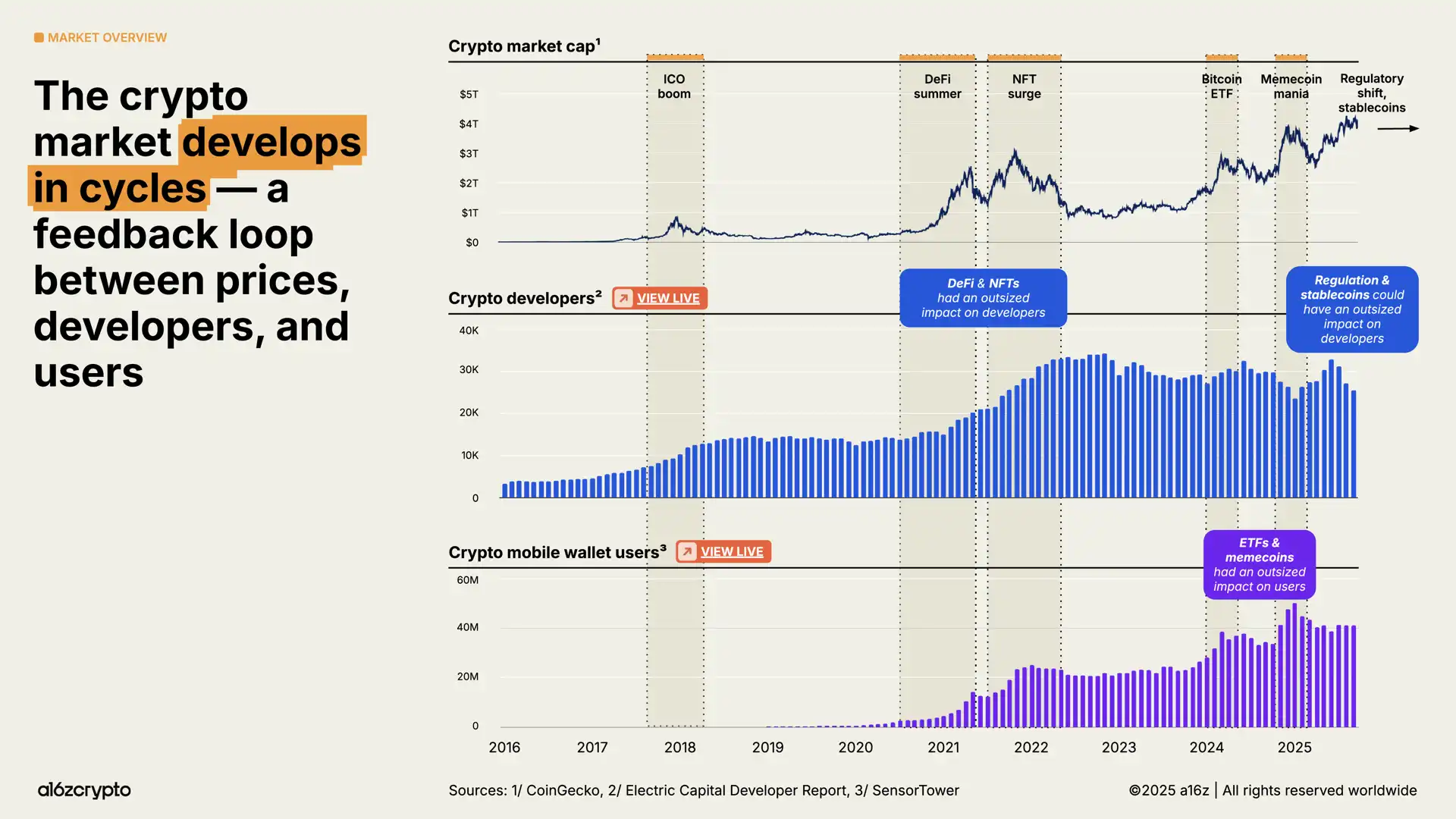

1、暗号市場は規模化・グローバル化し、持続的な成長を遂げている

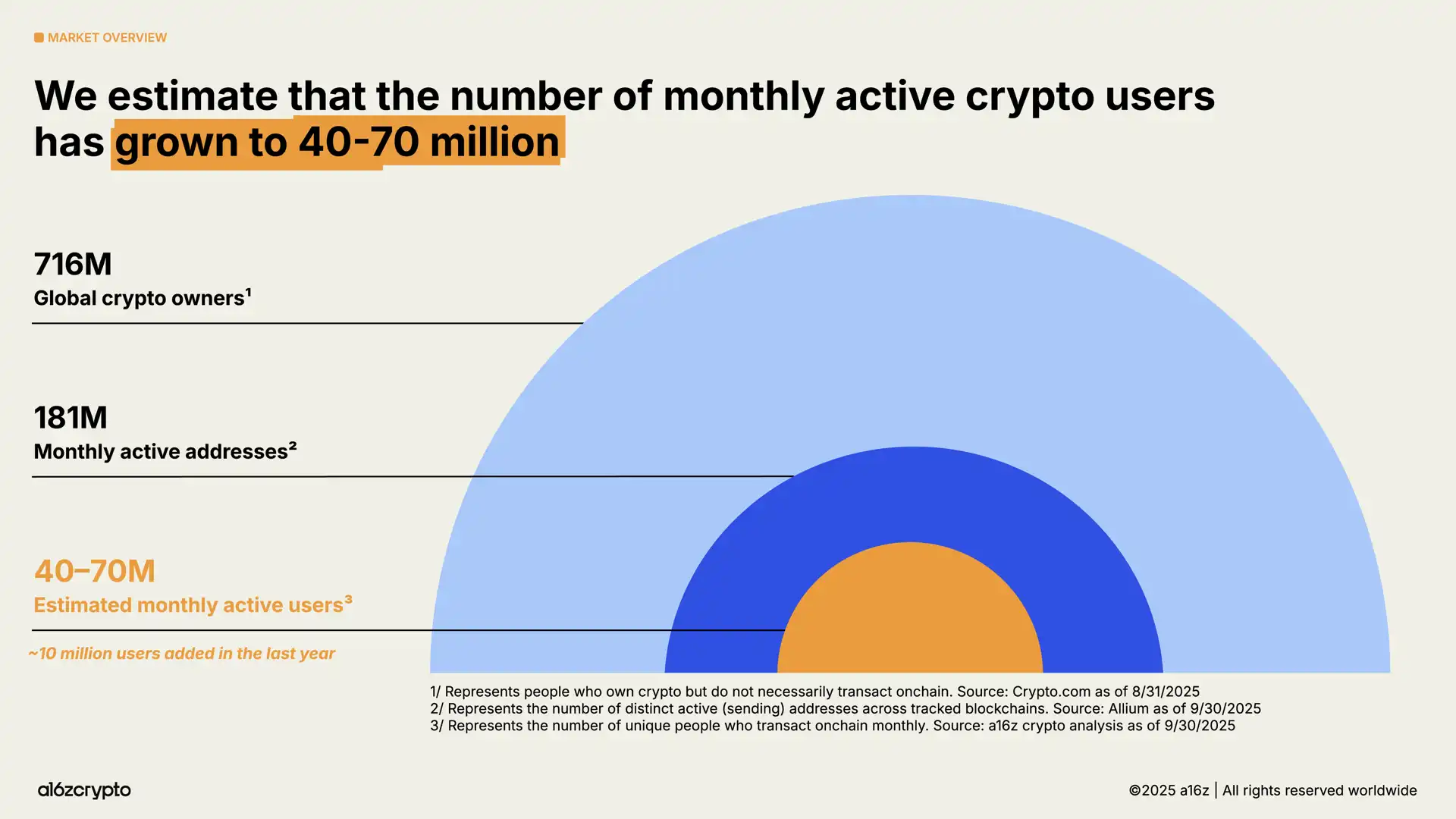

2025年、暗号資産の時価総額は初めて4兆ドルの大台を突破し、業界全体の飛躍を示しています。暗号モバイルウォレットのユーザー数は前年比20%増で過去最高を記録。規制の抵抗から政策支援への環境の大転換、ステーブルコインや伝統的金融資産のトークン化など技術の加速的な実装が、次のサイクルの発展軌道を定義します。

私たちが更新した方法論に基づく分析推計によると、現在世界のアクティブな暗号ユーザーは約4000万〜7000万人で、昨年より約1000万人増加しています。

この数字は、世界の7億1600万人の暗号資産保有者(前年比16%増)のごく一部に過ぎず、オンチェーンの月間アクティブアドレス数約1億8100万(前年比18%減)よりもはるかに少ない規模です。

パッシブ保有者(暗号資産を保有しているがオンチェーン取引を行わない)とアクティブユーザー(定期的にオンチェーン取引を行う)との間の数のギャップは、暗号ビルダーにとって重要な機会を示しています:すでに暗号資産を保有しているが、まだオンチェーン活動に参加していない潜在ユーザー層へのリーチ方法です。

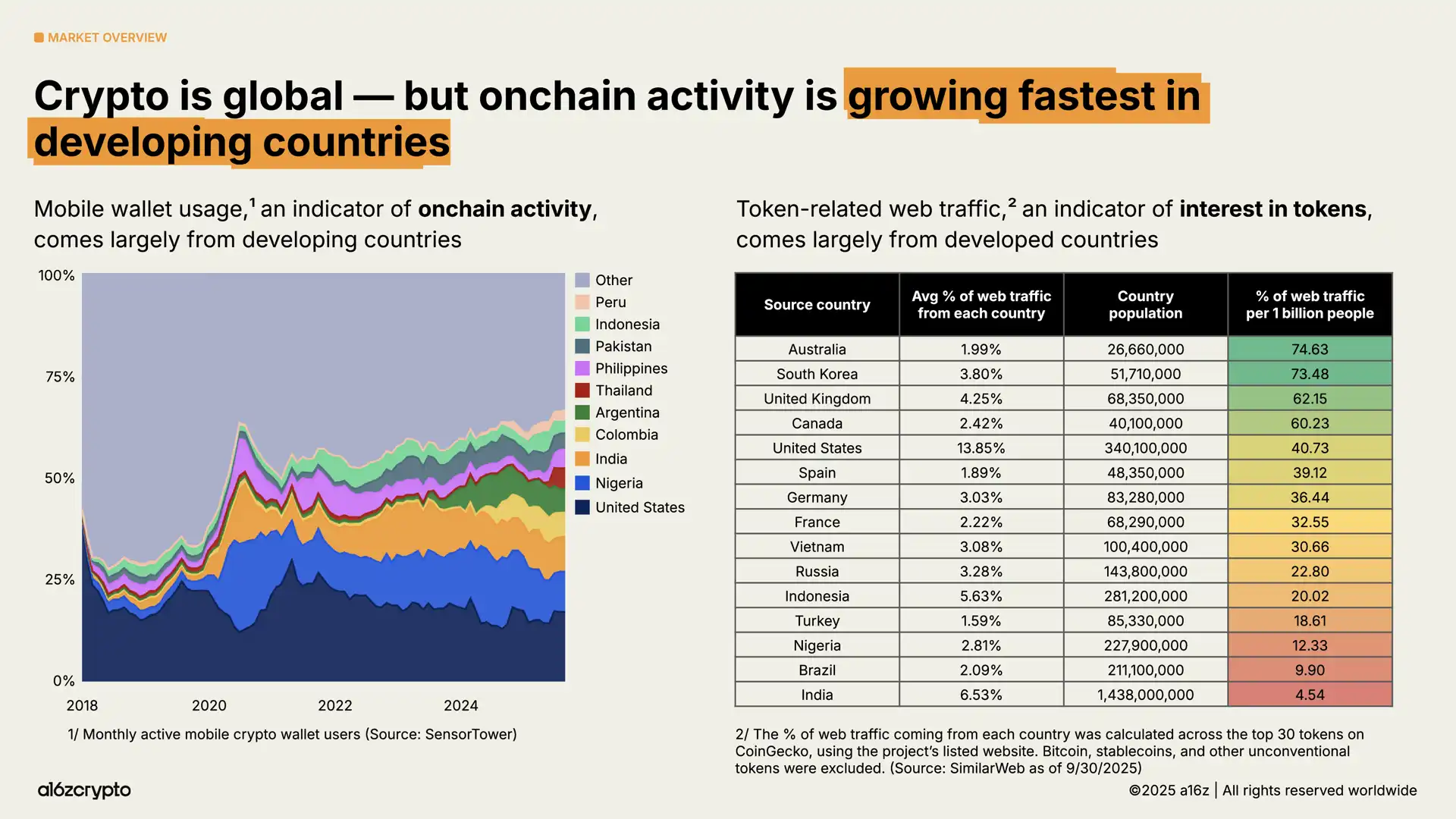

では、これらの暗号ユーザーはどこに分布しているのでしょうか?彼らはどんな活動をしているのでしょうか?

暗号エコシステムはグローバルな特徴を持っていますが、世界のさまざまな地域で利用パターンに違いが見られます。オンチェーン活動の指標であるモバイルウォレットの利用量は、アルゼンチン、コロンビア、インド、ナイジェリアなど新興市場で最も急速に増加しています(特にアルゼンチンは過去3年の通貨危機の中で、暗号モバイルウォレットの利用量が16倍に急増)。

一方、トークン関連ネットワークトラフィックの地理的出所の分析によると、トークンへの関心指標は先進国に偏っています。発展途上国のユーザー行動と比べ、オーストラリアや韓国などの国では活動が取引や投機分野に集中している可能性があります。

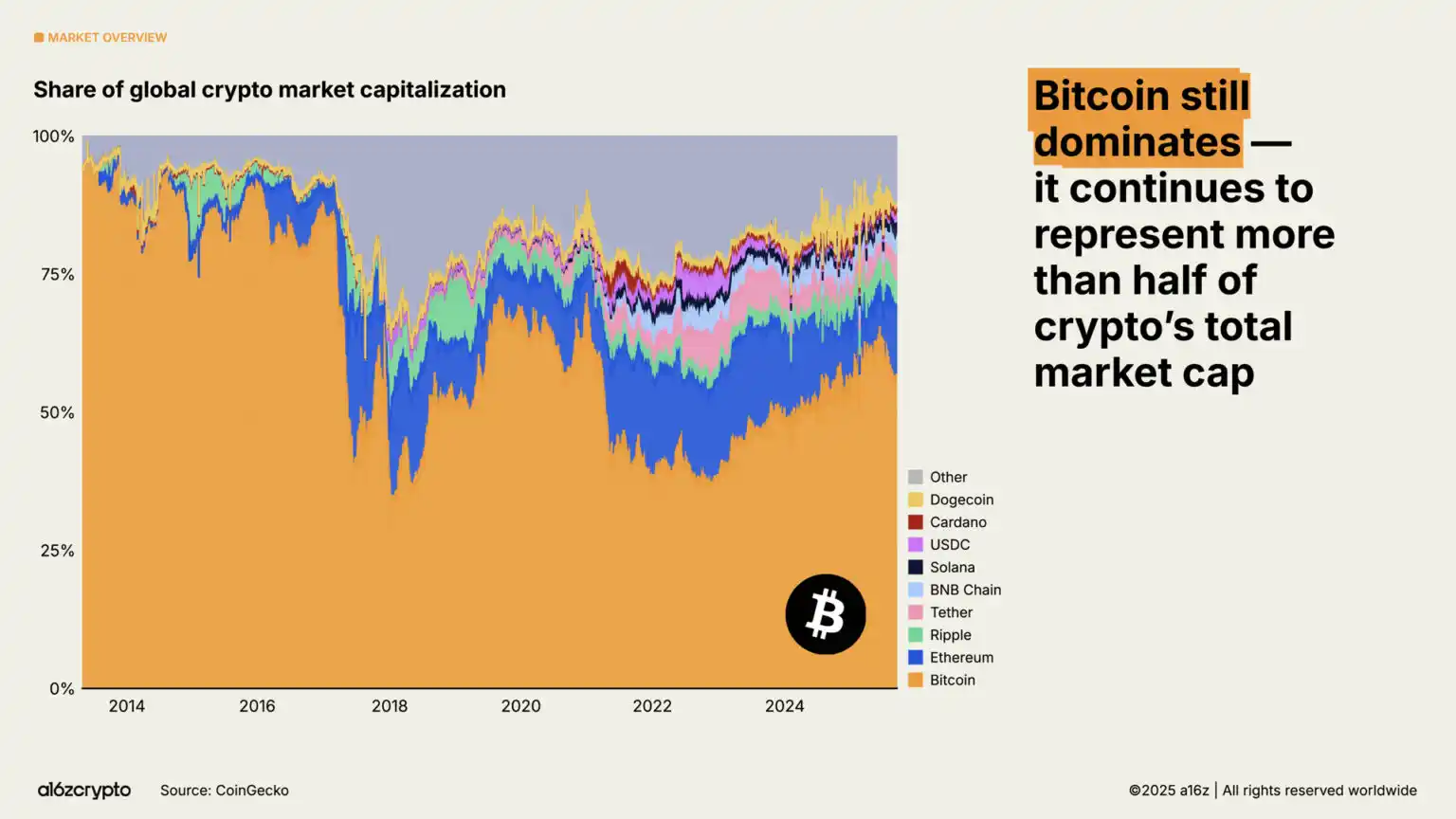

Bitcoin(暗号資産の時価総額の半分以上を占める)は価値保存手段として投資家に支持され、126,000ドル以上の史上最高値を記録しました。同時に、EthereumやSolanaも2022年の暴落後の大部分を回復しています。

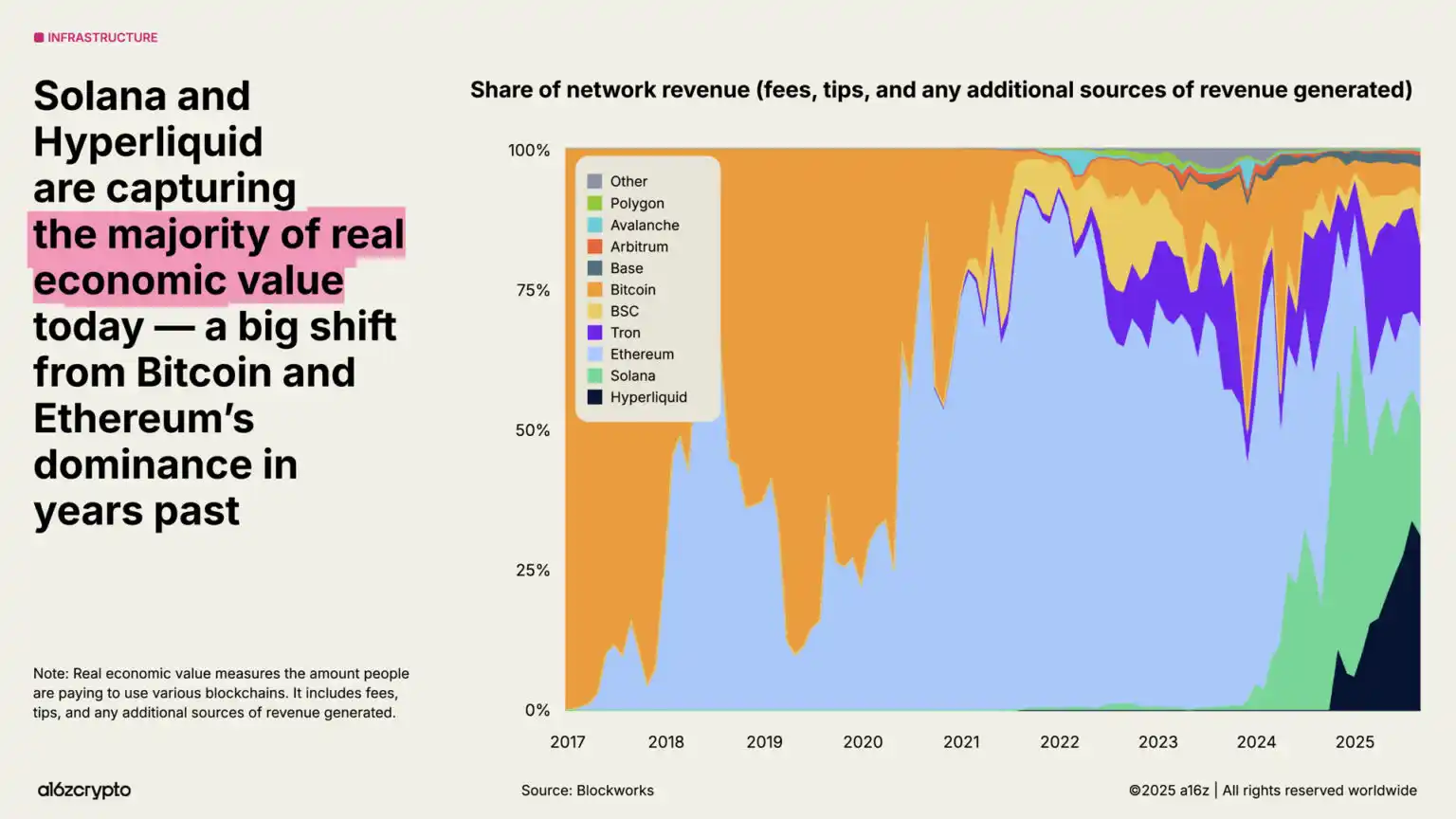

ブロックチェーンの拡張が続き、フィー市場が成熟し、新しいアプリケーションが次々と登場する中、いくつかの指標がますます重要になっています。「実経済価値」もその一つで、これはユーザーが実際にブロックチェーン利用のために支払った手数料の規模を測ります。現在、HyperliquidとSolanaが収益を生む経済活動の53%を占めており、これはかつてBitcoinとEthereumが主導していた状況から大きく変化しています。

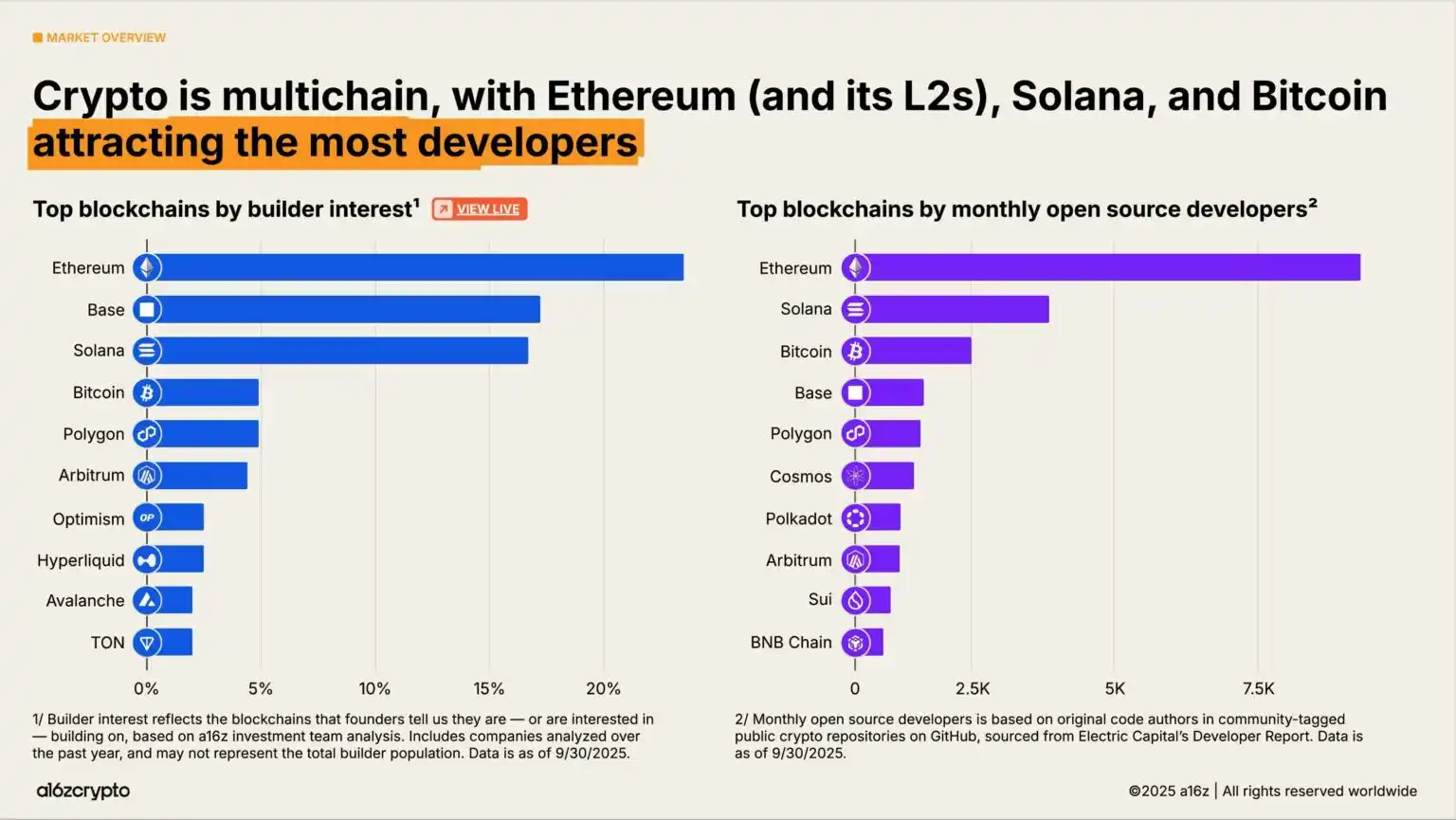

開発者エコシステムを見ると、暗号の世界は依然としてマルチチェーン体制を呈しており、Bitcoin、EthereumおよびそのL2ネットワーク、Solanaが3大コア開発者集積地となっています。2025年にはEthereumおよびそのL2ネットワークが新規開発者の第一選択となり、Solanaは最も成長の速いエコシステムの一つです——過去2年間で開発者の関心が78%増加しました。このデータはa16z暗号投資チームによる起業家の開発プラットフォーム選好調査に基づいています。

2、金融機関が暗号資産を全面的に受け入れている

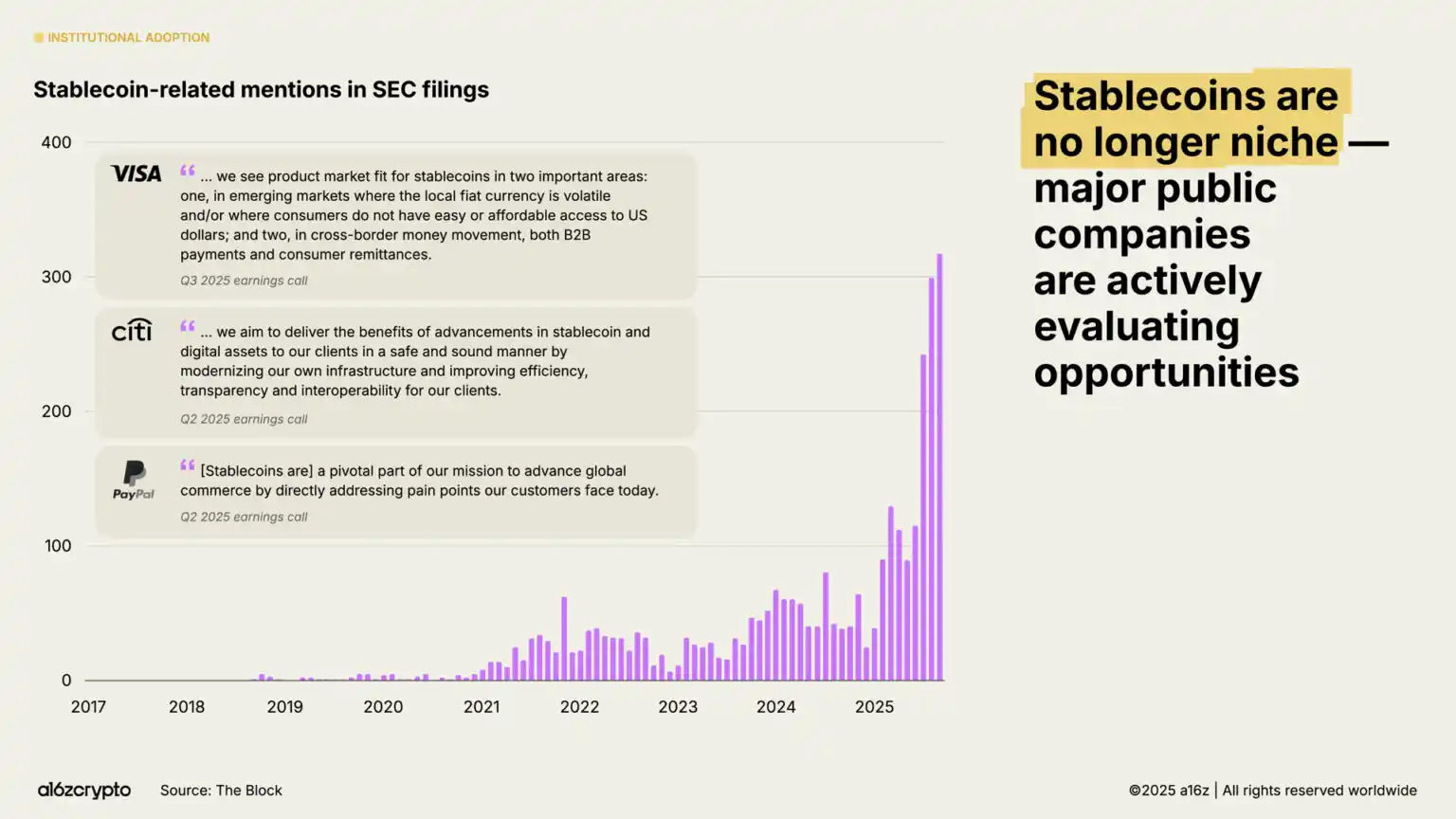

2025年は機関投資家の採用元年と言えます。昨年の『暗号業界現状』レポートがステーブルコインのプロダクトマーケットフィットを発表してからわずか5日後、StripeはステーブルコインインフラプラットフォームBridgeの買収を発表し、伝統的金融企業によるステーブルコインの本格展開が始まりました。

数か月後、Circleの100億ドル規模のIPOは、ステーブルコイン発行者が正式に主流金融機関の仲間入りを果たしたことを示しました。そして7月、両党が共同支持した「GENIUS法案」が正式に立法化され、ビルダーや機関に明確な行動指針を提供しました。その後、SECの文書でステーブルコインに言及される頻度が64%増加し、各大手金融機関の展開発表が相次ぎました。

機関向けアプリケーションが加速しています。Citi、Fidelity、JPMorgan、Mastercard、Morgan Stanley、Visaなどの伝統的金融機関は、すでに(または計画中で)消費者向けに暗号製品を直接提供し、デジタル資産や株式、取引所取引商品などの伝統的ツールの売買・保有を可能にしています。同時に、PayPalやShopifyなどのプラットフォームは決済分野への投資を強化し、商人と消費者間の日常取引のインフラを構築しています。

直接的な製品提供に加え、Circle、Robinhood、Stripeなどの主要フィンテック企業は、決済、リアルワールドアセット、ステーブルコインに特化した新しいブロックチェーンの開発を積極的に進めています。これらの取り組みは、より多くの決済フローをオンチェーン化し、企業向けアプリケーションを促進し、最終的にはより大規模で高速かつグローバルな金融システムの構築につながる可能性があります。

これらの企業は巨大な流通ネットワークを持っています。開発がさらに進めば、暗号技術は私たちの日常の金融サービスに全面的に統合される可能性があります。

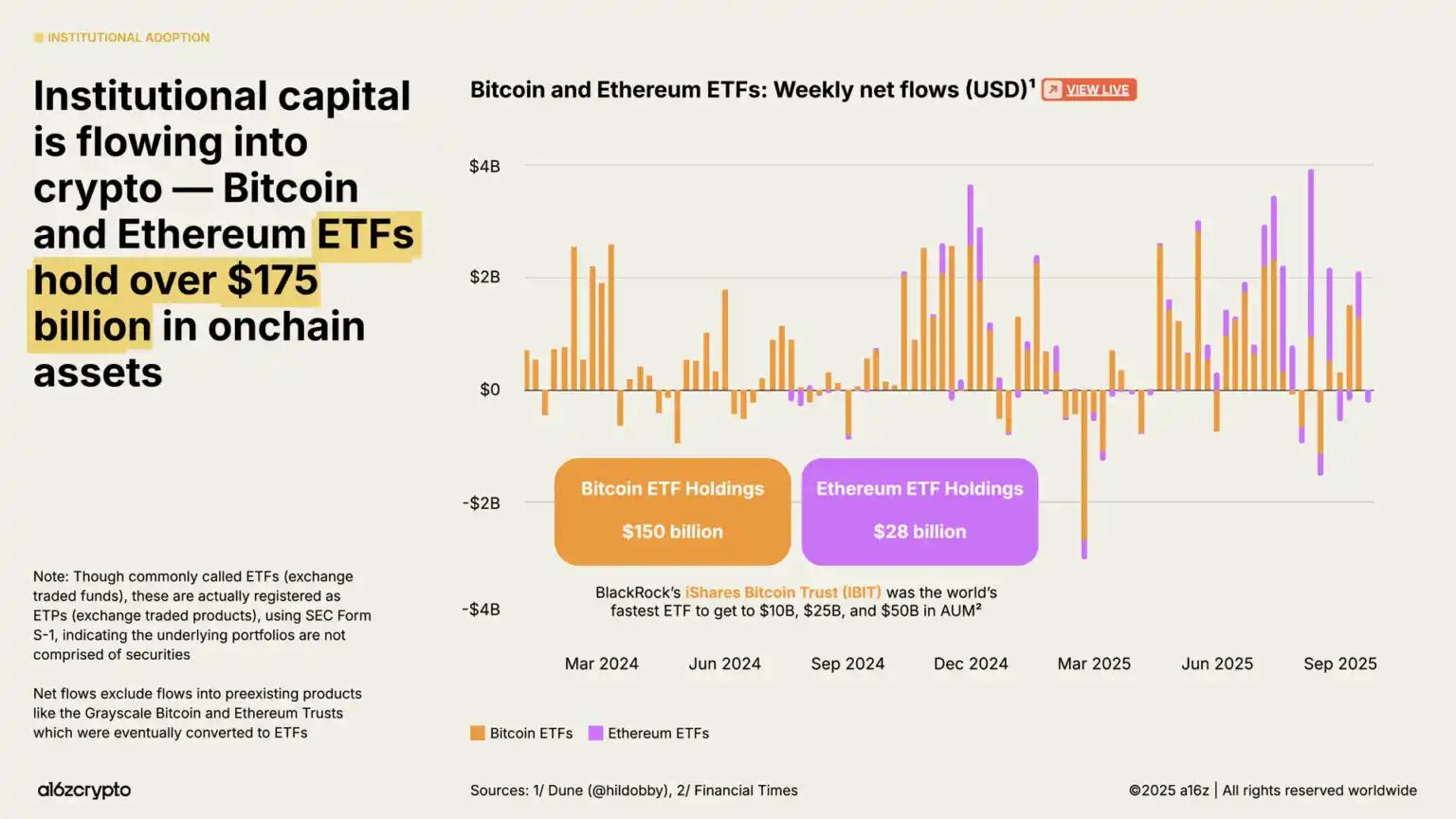

取引所取引商品は機関投資のもう一つの重要な推進力となっており、現在オンチェーンの暗号資産保有規模は1750億ドルを突破し、1年前の650億ドルから169%急増しています。

BlackRockのiShares Bitcoin Trustは史上最も取引が活発なBitcoin取引所取引商品とされ、その後に登場したEthereum取引所取引商品もここ数か月で顕著な資金流入を見せています。(注:しばしばETFと呼ばれますが、これらの製品は実際にはS-1書類をSECに提出し、取引所取引商品として登録されており、基礎資産に証券は含まれていません。)

この種の製品は暗号資産への投資ハードルを大幅に下げ、これまで業界の周辺にとどまっていた大規模な機関資金の参入を可能にしました。

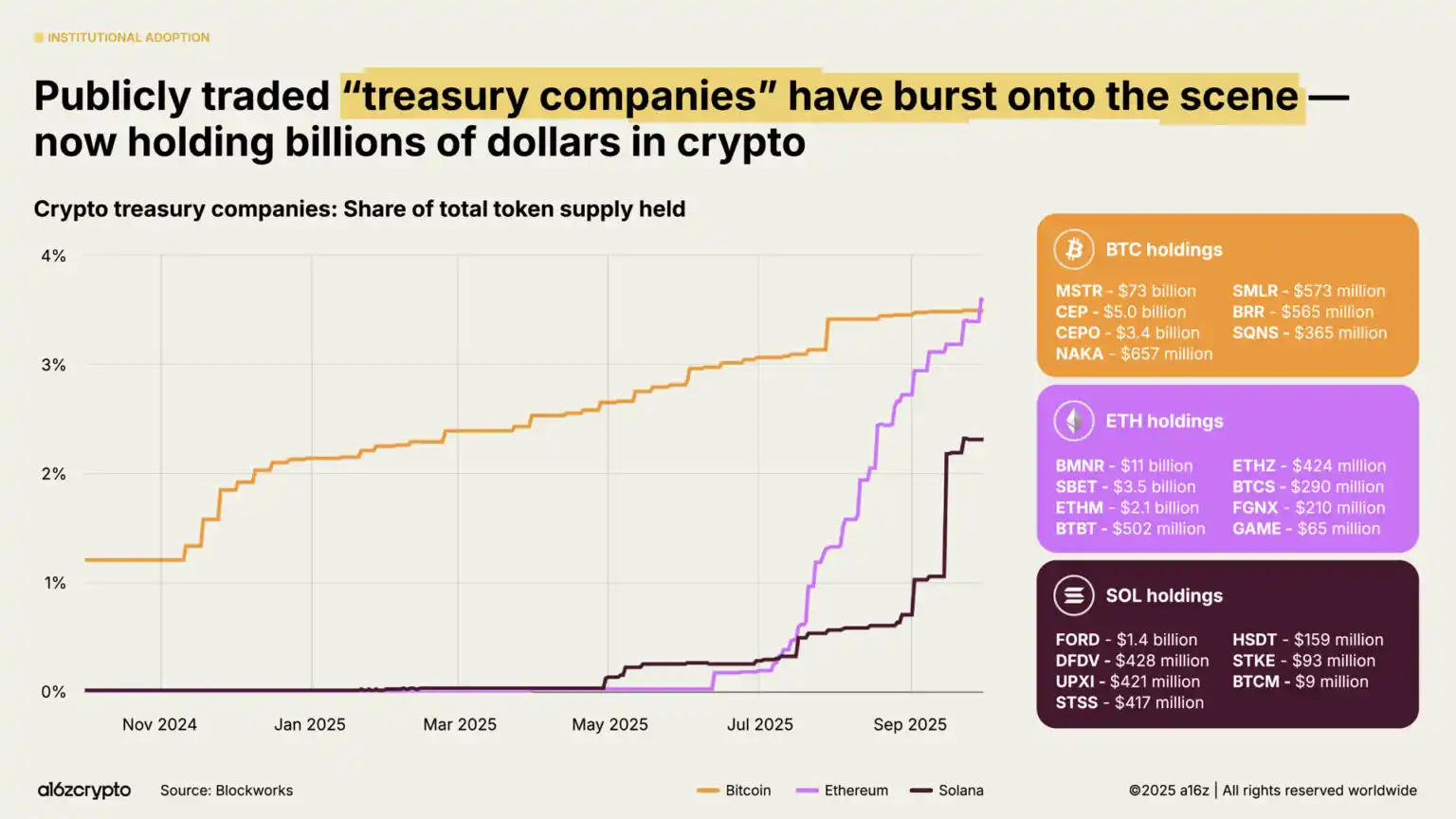

公開取引されている「デジタル資産リザーブ」企業——つまりバランスシートに暗号資産を保有する企業(企業のトレジャリーが現金を保有するのと同様)——は、現在流通中のBitcoinとEthereumの合計約4%を保有しています。これらのデジタル資産リザーブ企業と取引所取引商品は、現在BitcoinとEthereumの流通供給量の約10%を合計で保有しています。

3、ステーブルコインが主流化へ

2025年、暗号市場の成熟を最も象徴するのはステーブルコインの台頭です。従来、ステーブルコインは主に投機的な暗号取引の決済に使われていましたが、ここ2年で世界最速・最低コストのドル流通手段となりました——1秒あたり100万件の取引を処理し、1件あたりのコストは1セント未満、世界のほとんどの地域をカバーしています。

今年、ステーブルコインはオンチェーン経済の柱となりました。

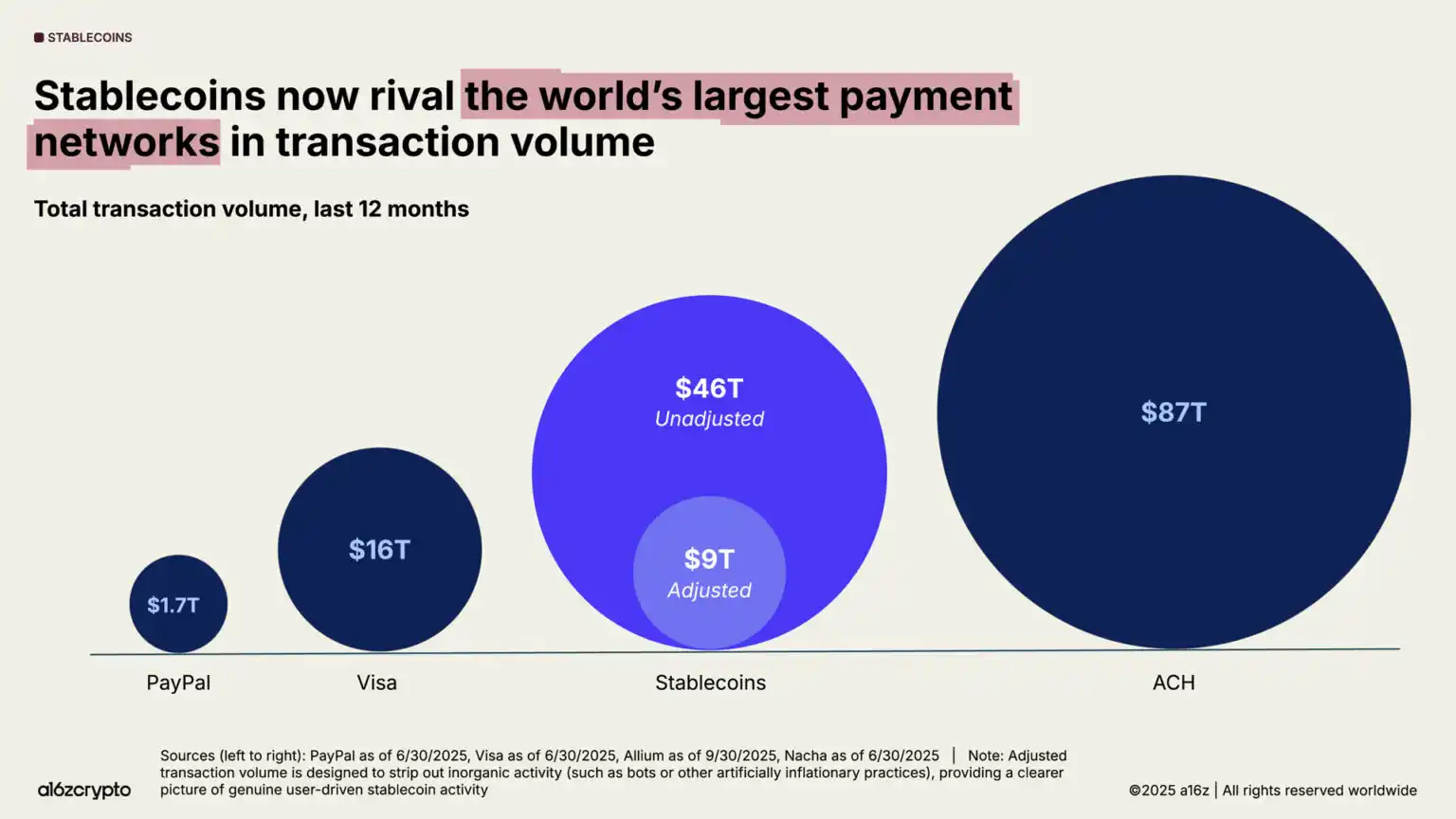

過去1年のステーブルコイン総取引額は46兆ドルで、前年比106%増です。これは主に資金移動(カード組織のリテール決済とは異なる)を示していますが、規模はVisaの3倍に達し、全米銀行システムを貫くACHネットワークに迫っています。

調整後(ボットや人為的な取引量を除外)、過去12か月のステーブルコイン実取引額は9兆ドルで、前年比87%増、PayPalの処理量の5倍以上、Visaの半分以上の規模です。

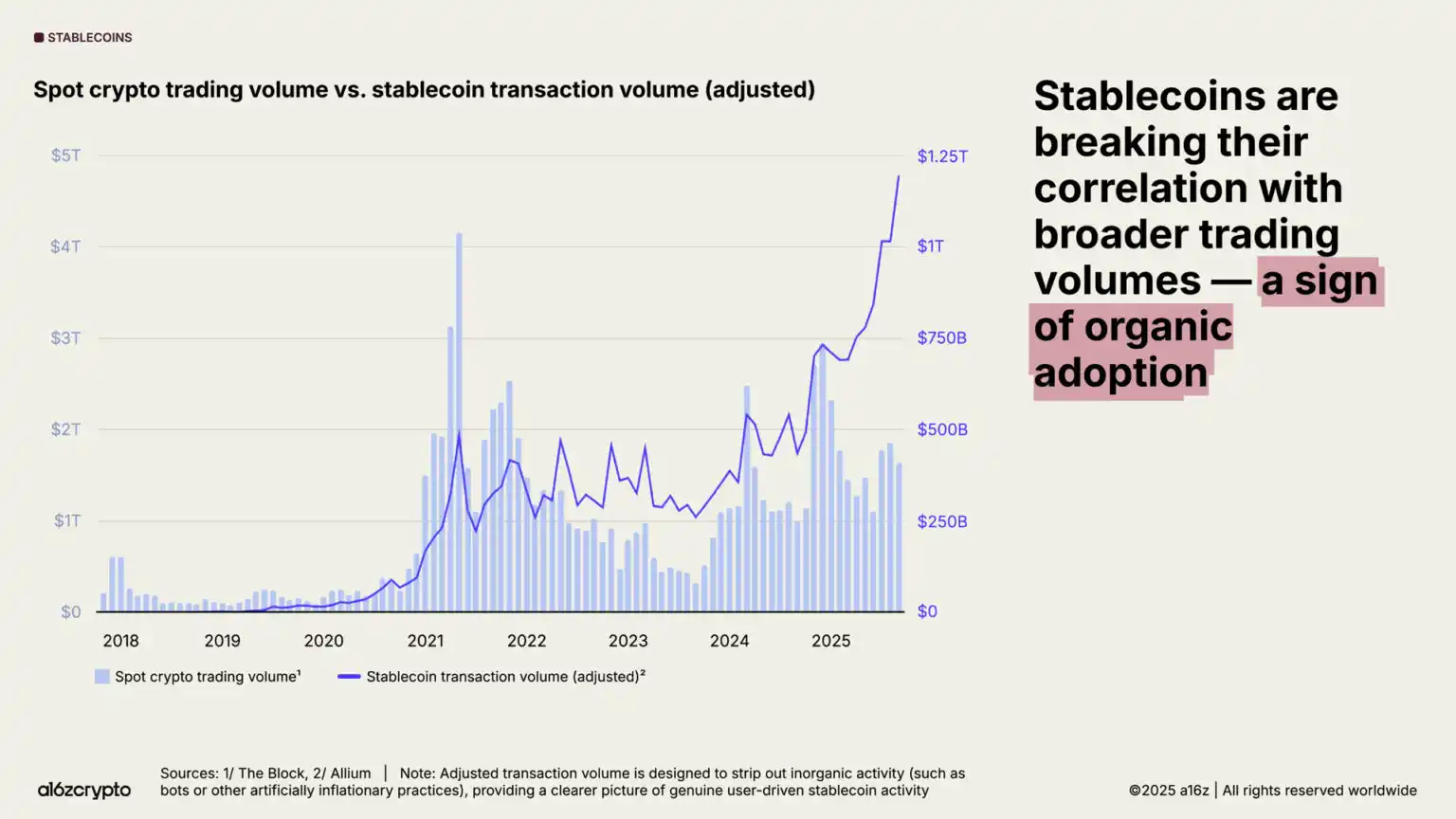

アプリケーションの普及も加速しています。調整後の月間ステーブルコイン取引額は過去最高に急増し、2025年9月だけで1兆2500億ドルに迫りました。

注目すべきは、この活動が全体の暗号取引量とあまり相関していないことです——これはステーブルコインが非投機的用途に使われていることを示し、さらに重要なのは、プロダクトと市場の適合性が証明されたことです。

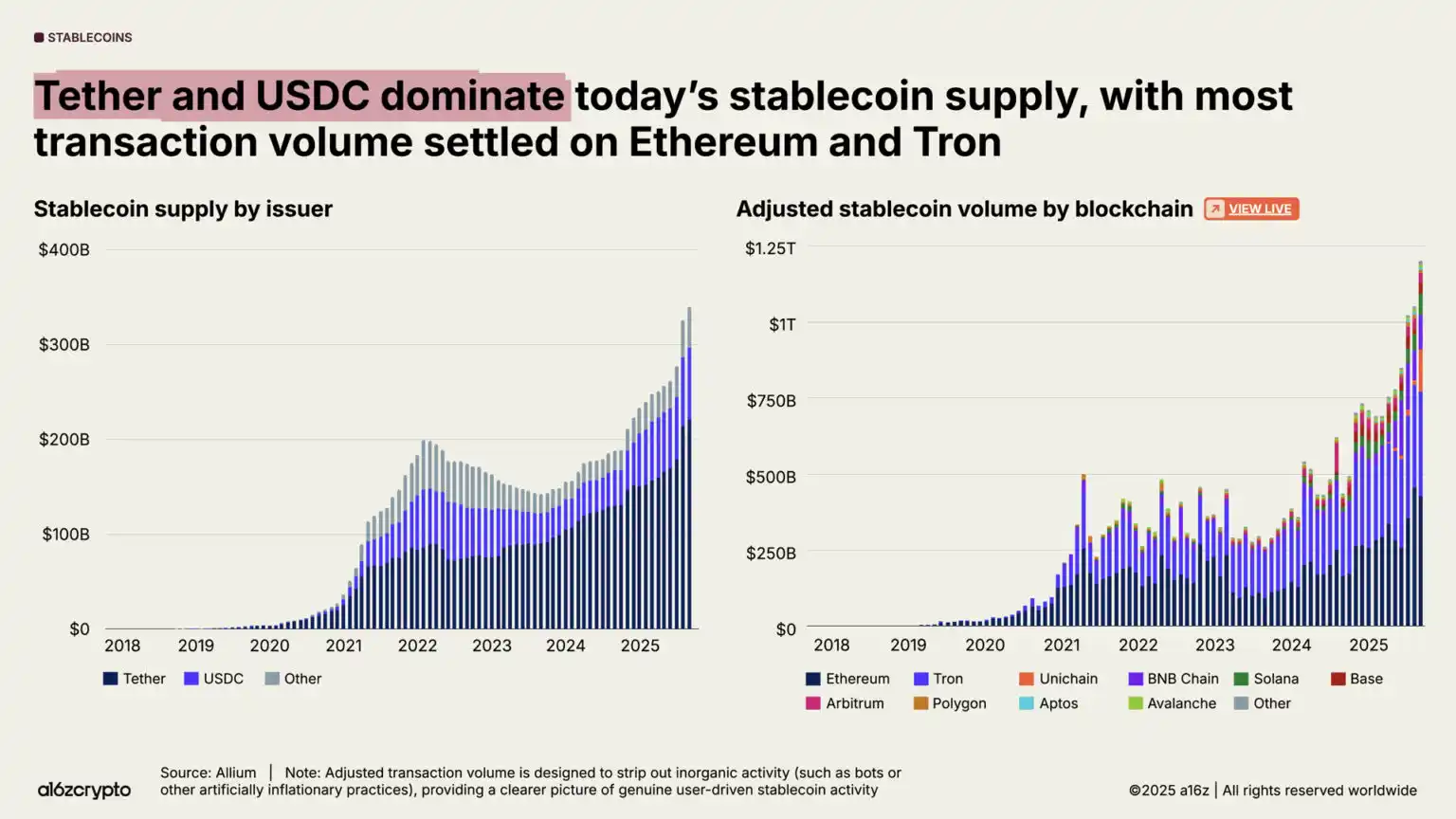

ステーブルコインの総供給量も過去最高を記録し、現在3000億ドルを突破しています。

市場は主要なステーブルコインが主導しており:TetherとUSDCが総供給量の87%を占めています。2025年9月、EthereumとTronブロックチェーンで処理されたステーブルコイン取引額(調整後)は7720億ドルで、全取引量の64%を占めています。これら2大発行者とブロックチェーンがステーブルコイン活動の大半を占めていますが、新興ブロックチェーンと発行者の成長も加速しています。

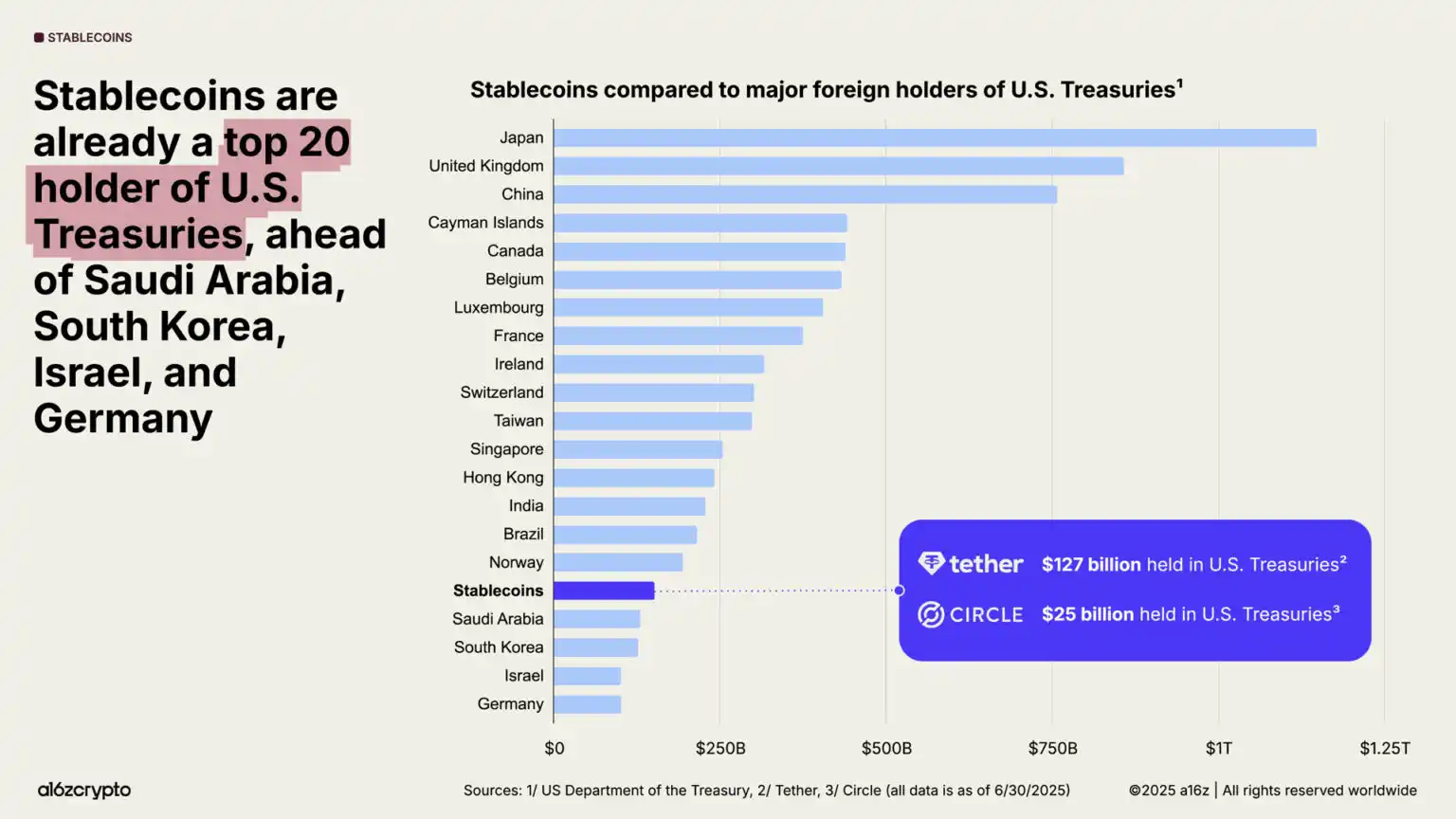

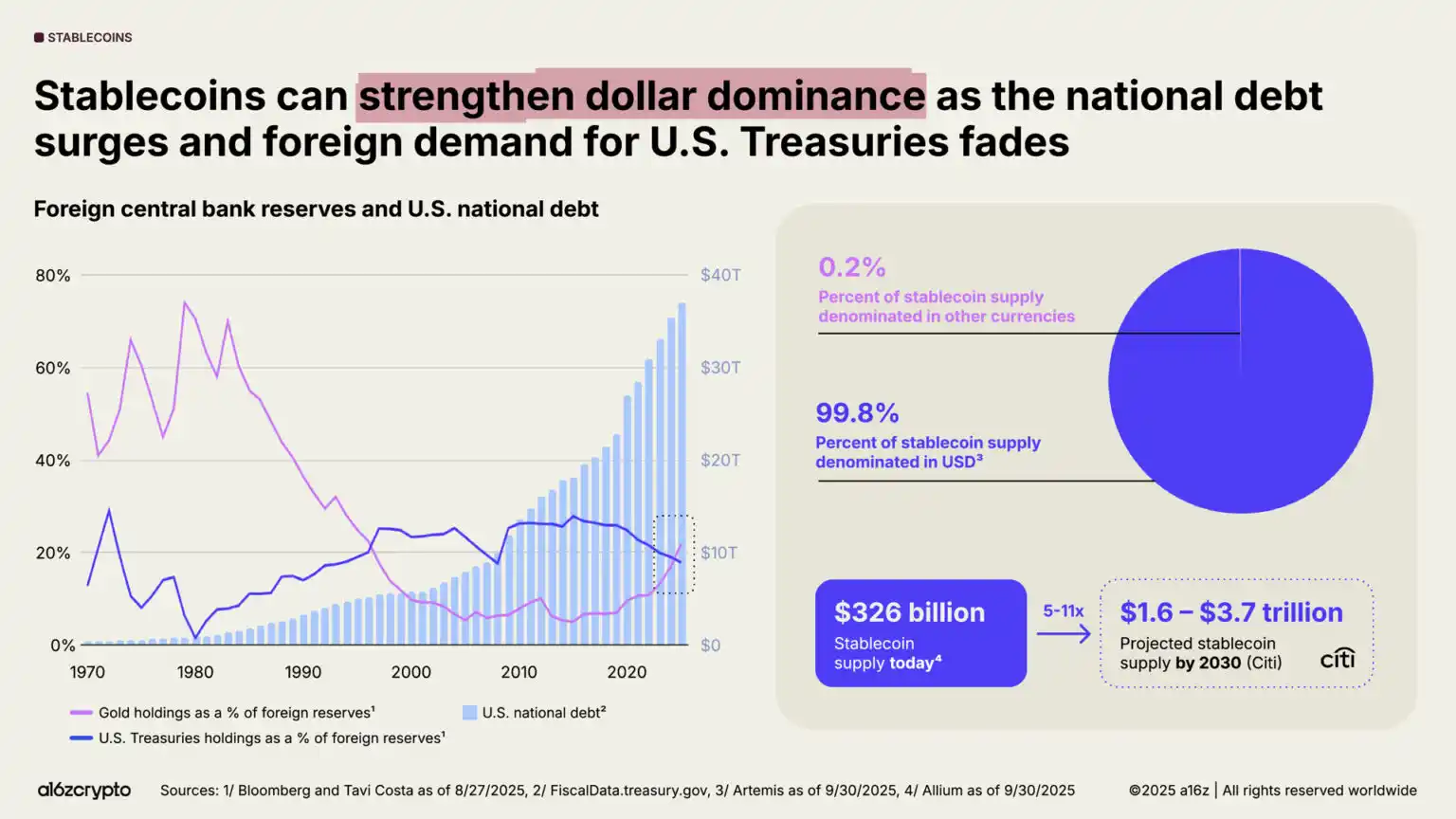

ステーブルコインはすでに世界のマクロ経済において重要な力となっています:1%以上の米ドルがトークン化されたステーブルコインの形でパブリックブロックチェーン上に存在し、その米国債保有量は昨年の20位から17位に上昇しました。現在、ステーブルコインは合計1500億ドル以上の米国債を保有しており、これは多くの主権国家の保有量を上回ります。

一方、世界の米国債需要が減少しているにもかかわらず、米国の国家債務は急増しています。これは過去30年で初めて、外国中央銀行の金準備が米国債を上回った状況です。

しかし、ステーブルコインは逆風の中で成長しています:99%以上のステーブルコインが米ドル建てで、2030年までにその規模は10倍の3兆ドル以上に成長すると予測されており、今後数年で米国債への強力かつ持続的な需要源となる可能性があります。

たとえ外国中央銀行が米国債を減らしても、ステーブルコインは米ドルの支配的地位を強化し続けています。

4、米国の暗号エコシステムのレジリエンスが過去最高に

米国はこれまでの暗号分野への対立姿勢を転換し、ビルダーの信頼を回復させました。

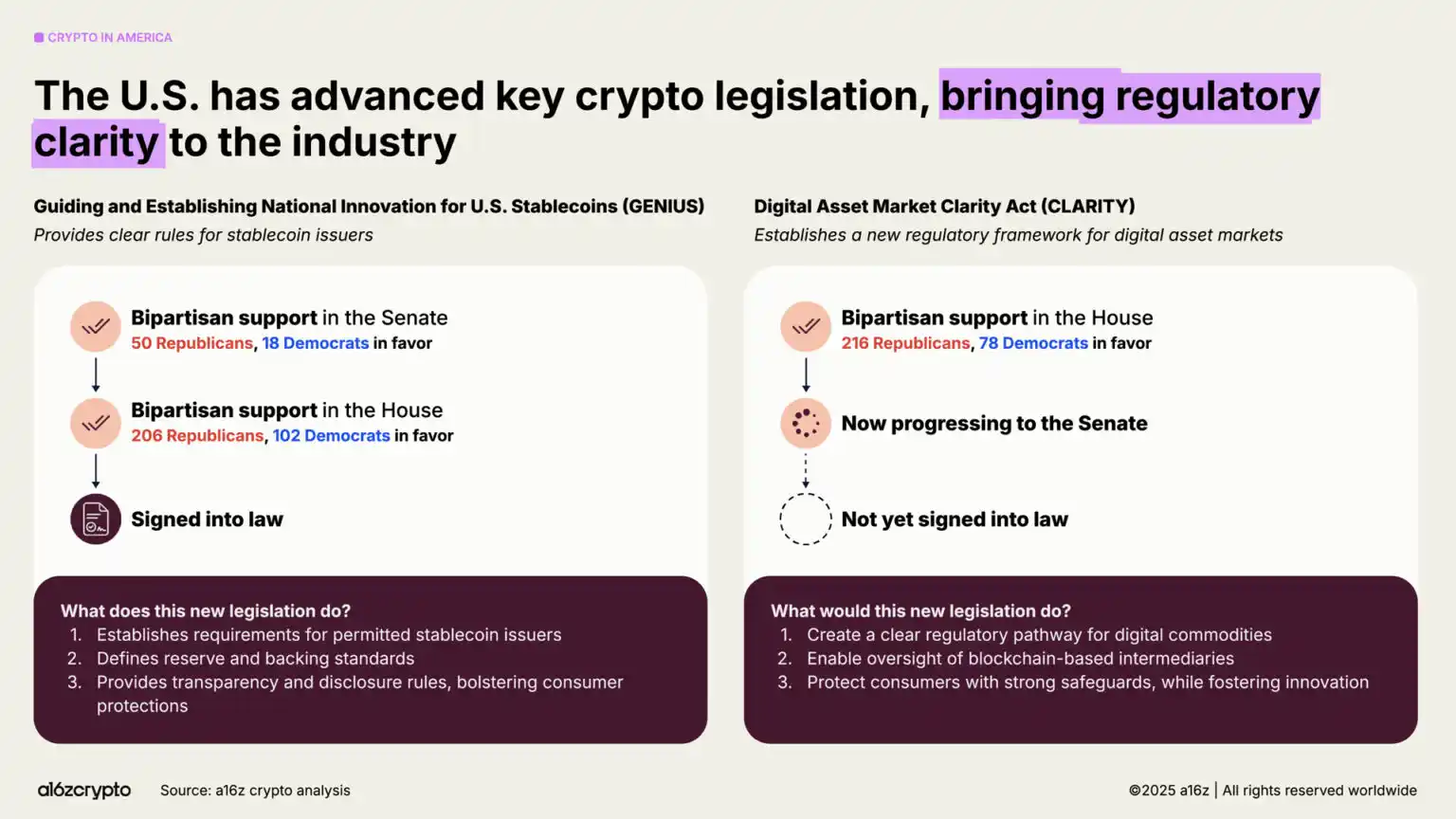

今年、「GENIUS法案」の可決と「CLARITY法案」の下院承認は、両党がコンセンサスに達したことを示しています:暗号資産は米国で存続するだけでなく、繁栄発展の条件を備えています。この2つの法案は、イノベーションと投資家保護のバランスを取るステーブルコイン規制、市場構造、デジタル資産監督の枠組みを構築しました。同時に、大統領令14178号は以前の反暗号命令を廃止し、連邦デジタル資産政策の近代化を推進する省庁横断ワーキンググループを設立しました。

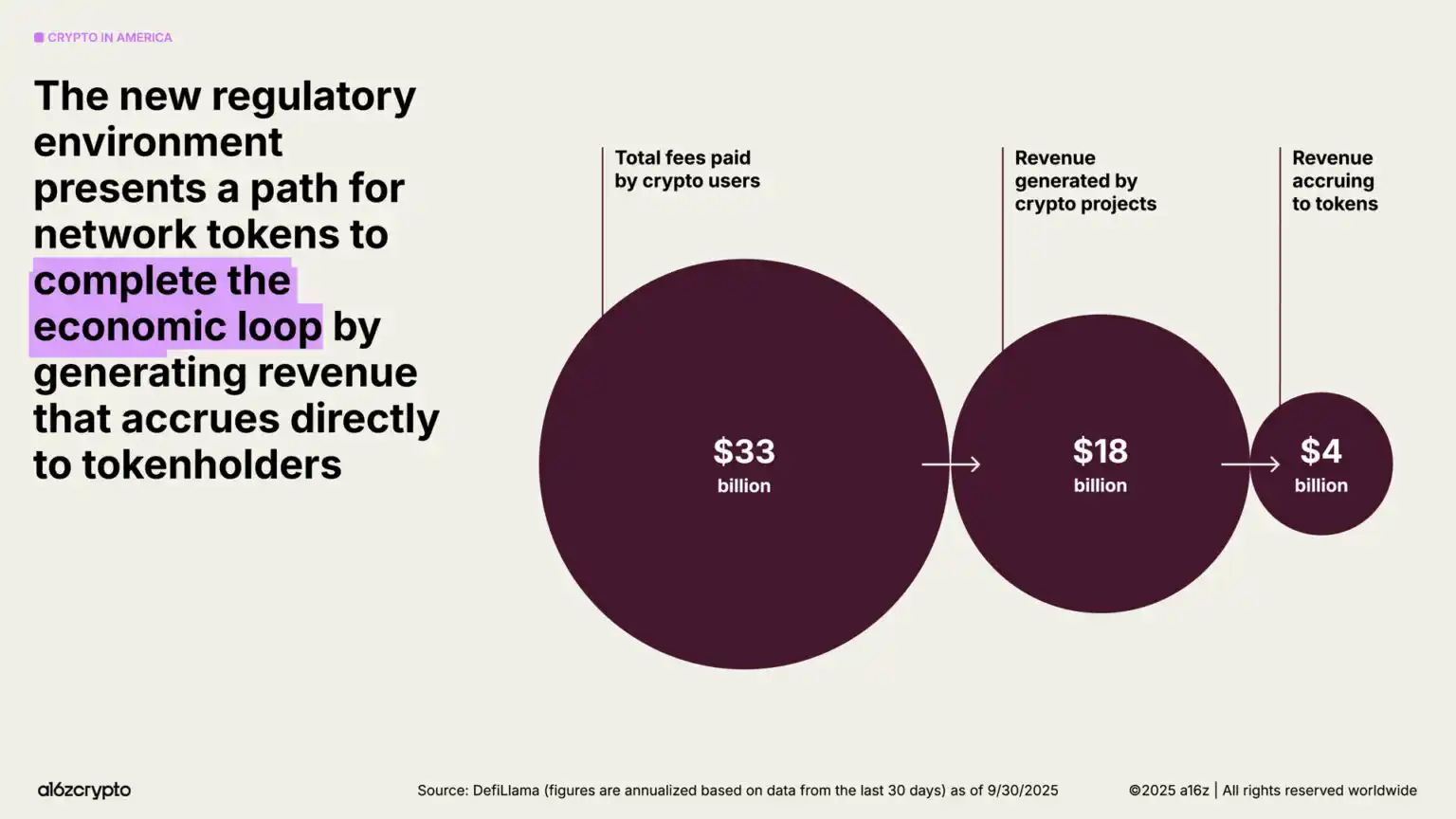

規制環境はビルダーの道を開き、トークンが新しいデジタルプリミティブとしての潜在力を十分に発揮できるようになっています——ウェブサイトが過去のインターネット世代にとって意味があったように。規制枠組みが明確になるにつれ、より多くのネットワークトークンが保有者に帰属する収益を生み出すことで経済的なクローズドループを完成させ、インターネットに自己維持型でより多くのユーザーがシステムの恩恵を共有できる新しい経済エンジンをもたらします。

5、世界がオンチェーン化を加速

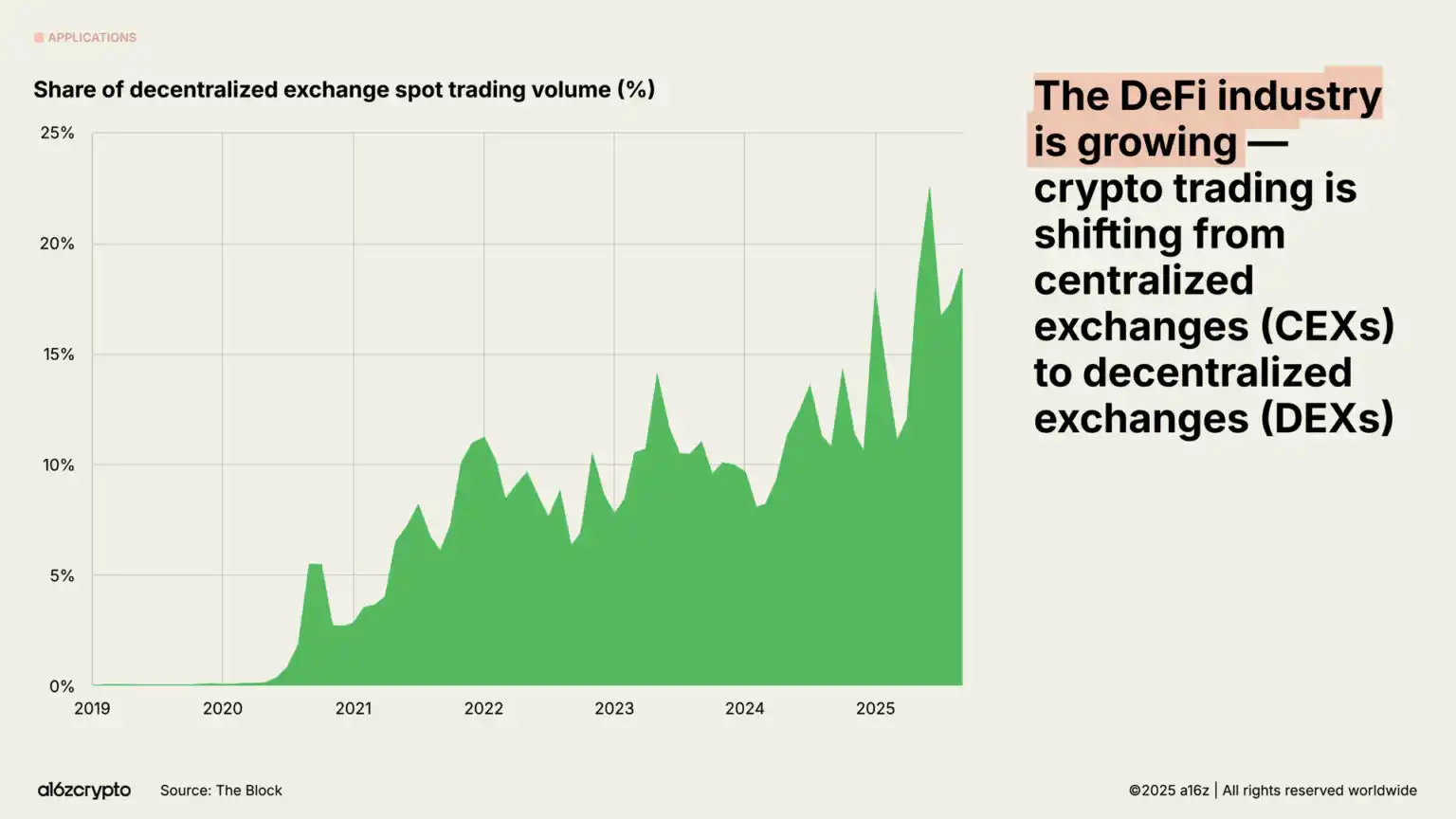

かつてはアーリーアダプターのニッチな実験場だったオンチェーン経済は、今や数千万人の月間アクティブ参加者を持つ多様なエコシステムへと進化しました。現在、現物取引量の約5分の1が分散型取引所を通じて行われています。

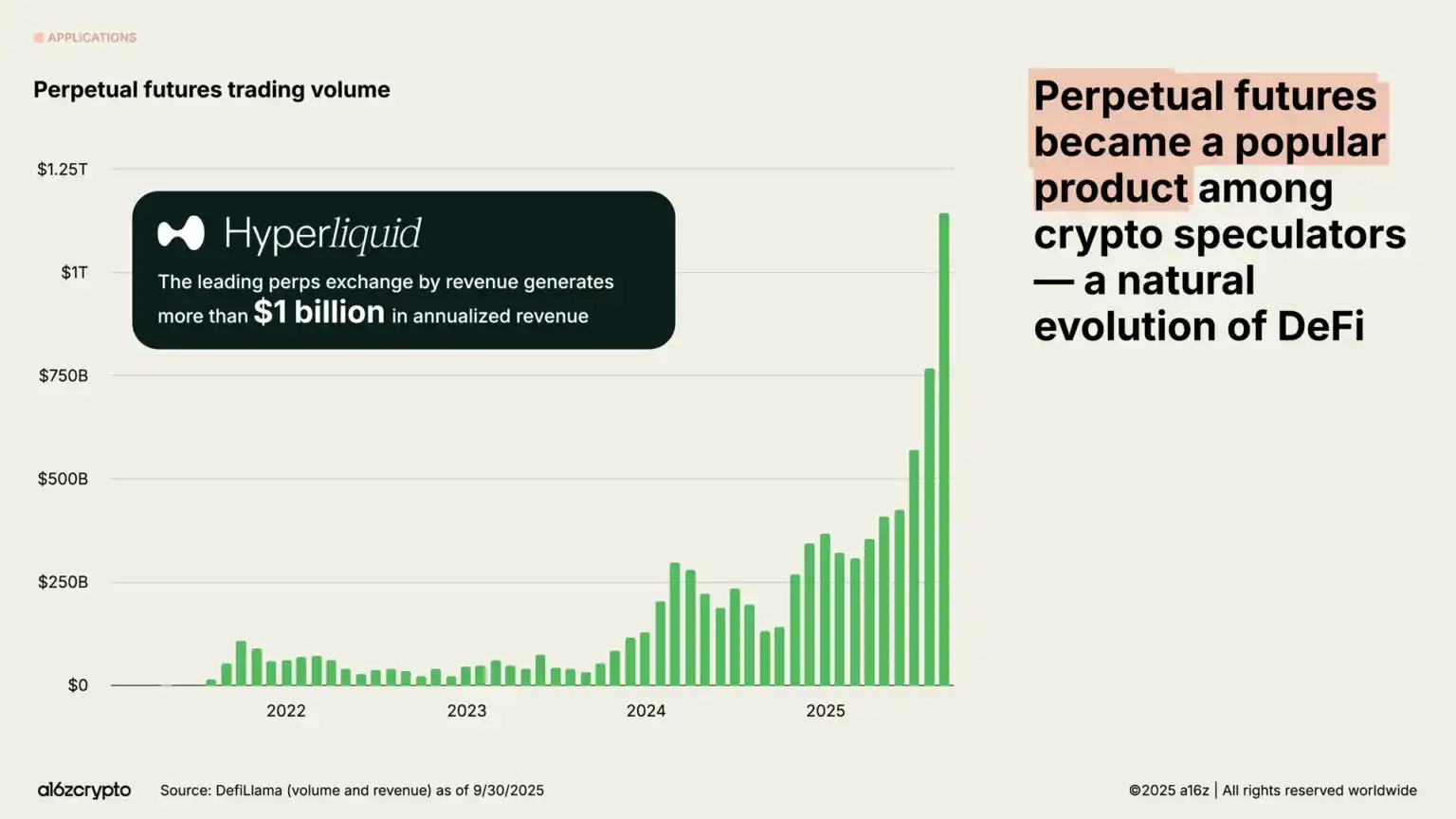

パーペチュアル契約の取引量は過去1年で約8倍に急増し、暗号投機家の間で爆発的な成長を見せています。Hyperliquidなどの分散型パーペチュアル取引所は数兆ドル規模の取引量を処理し、今年は年間収益10億ドル超を生み出しています——これらのデータは一部の中央集権型取引所に匹敵します。

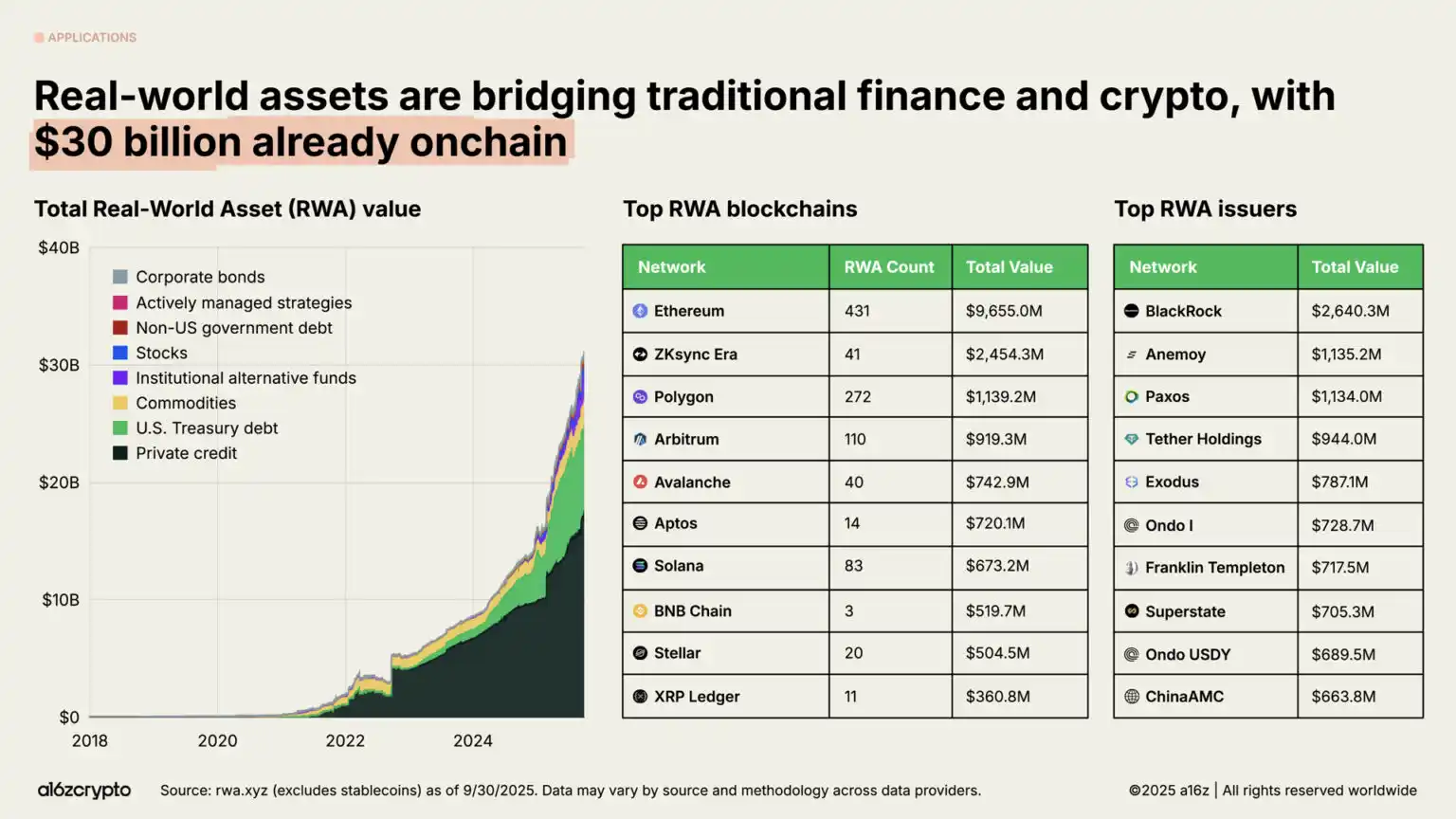

リアルワールドアセット——米国債、マネーマーケットファンド、プライベートクレジット、不動産など、トークン化された形でオンチェーンに存在する伝統的資産——は暗号と伝統的金融をつなげています。トークン化RWAの総市場規模は300億ドルに達し、過去2年で約4倍に成長しました。

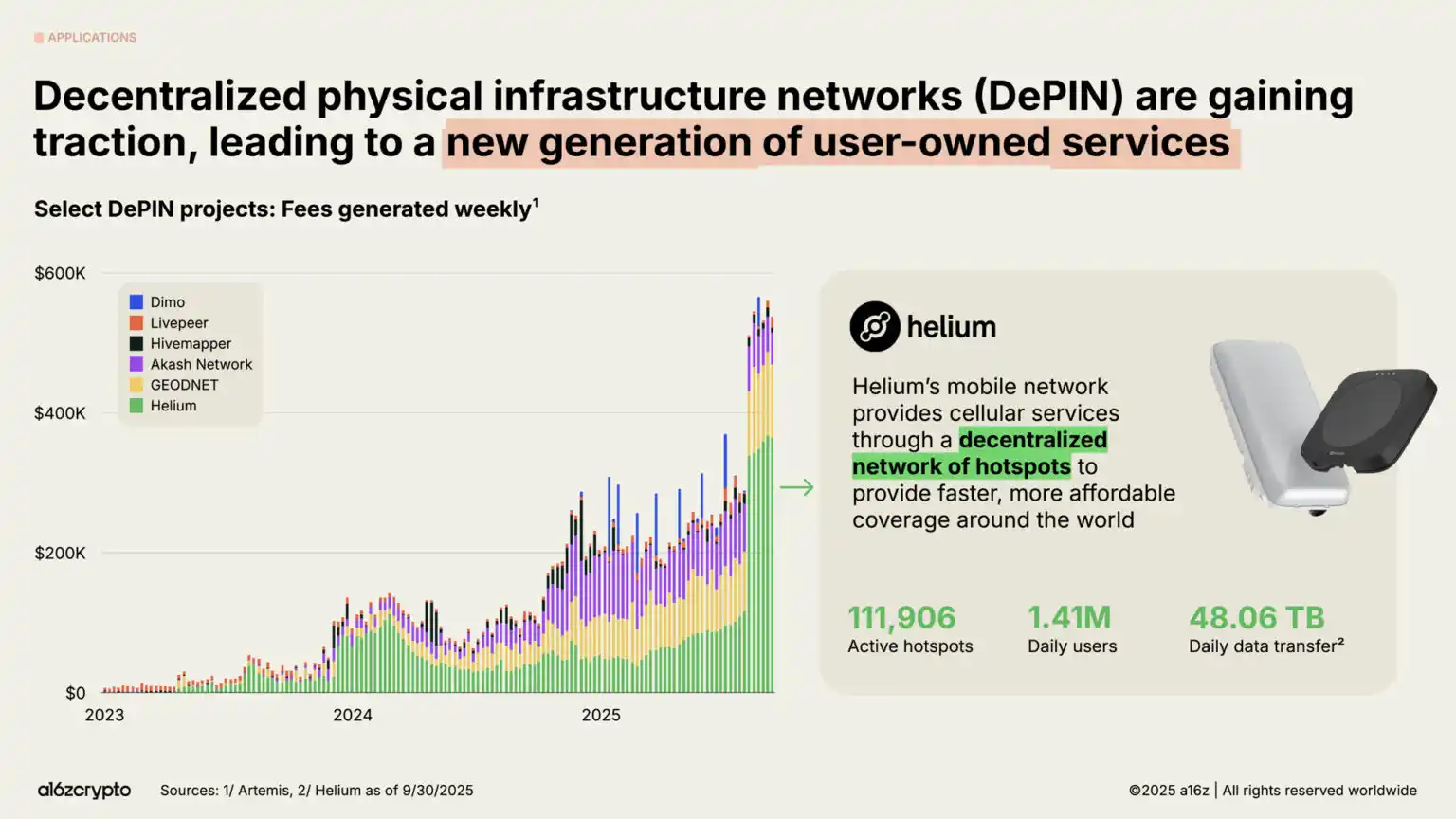

金融分野以外では、2025年のブロックチェーンの最も野心的なフロンティアはDePIN——分散型物理インフラネットワークです。

DeFiが金融システムを再構築したように、DePINは通信ネットワーク、交通システム、エネルギーグリッドなどの物理インフラを再構築しています。この分野の潜在力は巨大で、世界経済フォーラムはDePIN市場規模が2028年までに3.5兆ドルに達すると予測しています。

Heliumネットワークは最も代表的な事例です。グラスルーツ主導のこのワイヤレスネットワークは、11.1万以上のユーザー運営ホットスポットを通じて、現在140万人のデイリーアクティブユーザーに5Gセルラーネットワークを提供しています。

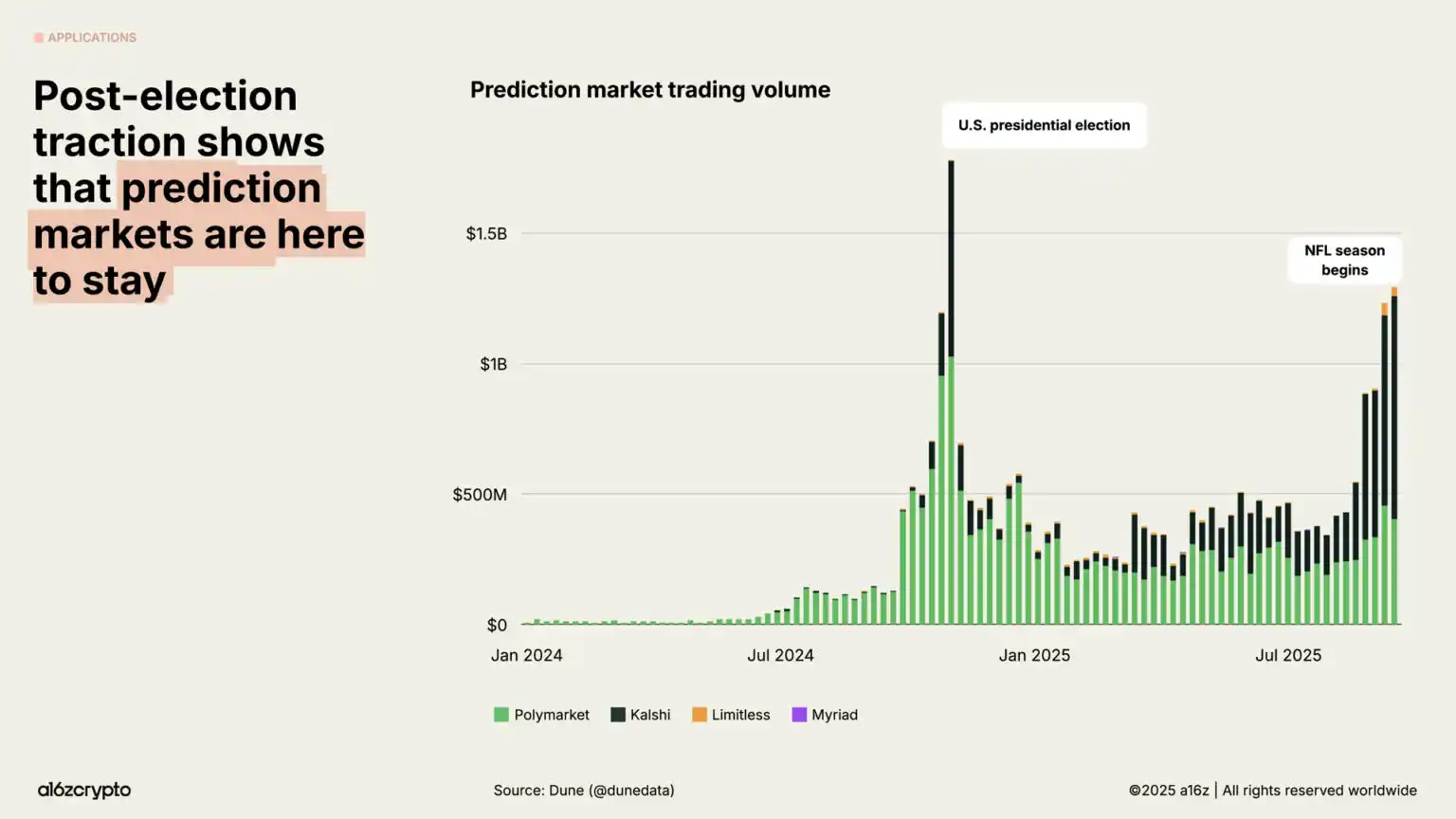

予測市場は2024年の米大統領選サイクルで主流層を突破し、主要プラットフォームPolymarketとKalshiの月間取引総額は数十億ドルに達しています。「非選挙年でも活発さを維持できるか」という疑問があったものの、これらのプラットフォームは2025年初頭以降、取引量が約5倍に増加し、過去最高に迫っています。

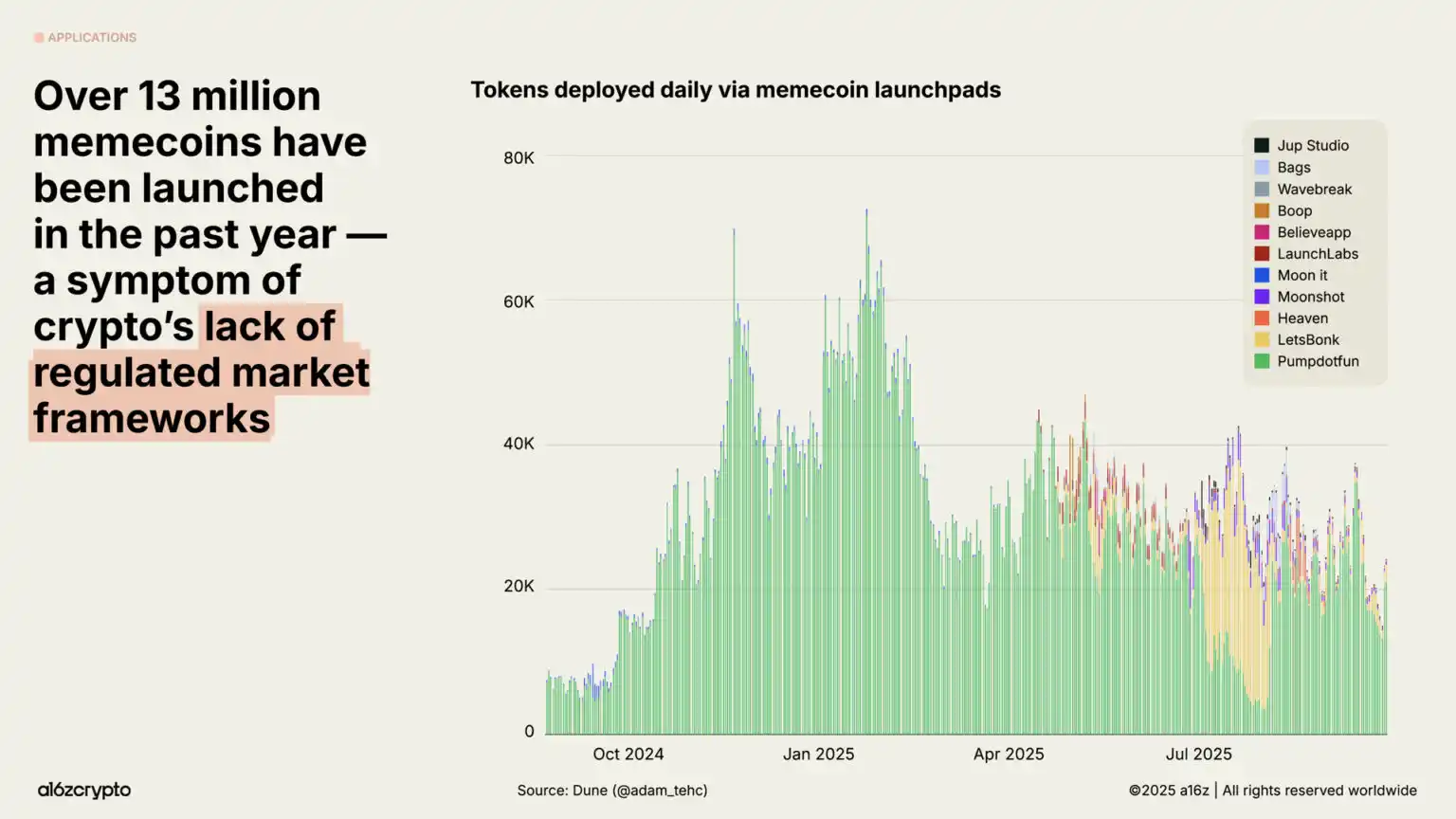

明確な規制がない環境下で、Memecoinは爆発的な成長を見せ、過去1年で1300万種類以上が誕生しました。良性の政策と両党の立法がより建設的なブロックチェーンユースケースへの障害を取り除く中、この傾向はここ数か月で落ち着きつつあり——9月の発行量は1月比56%減少しました。

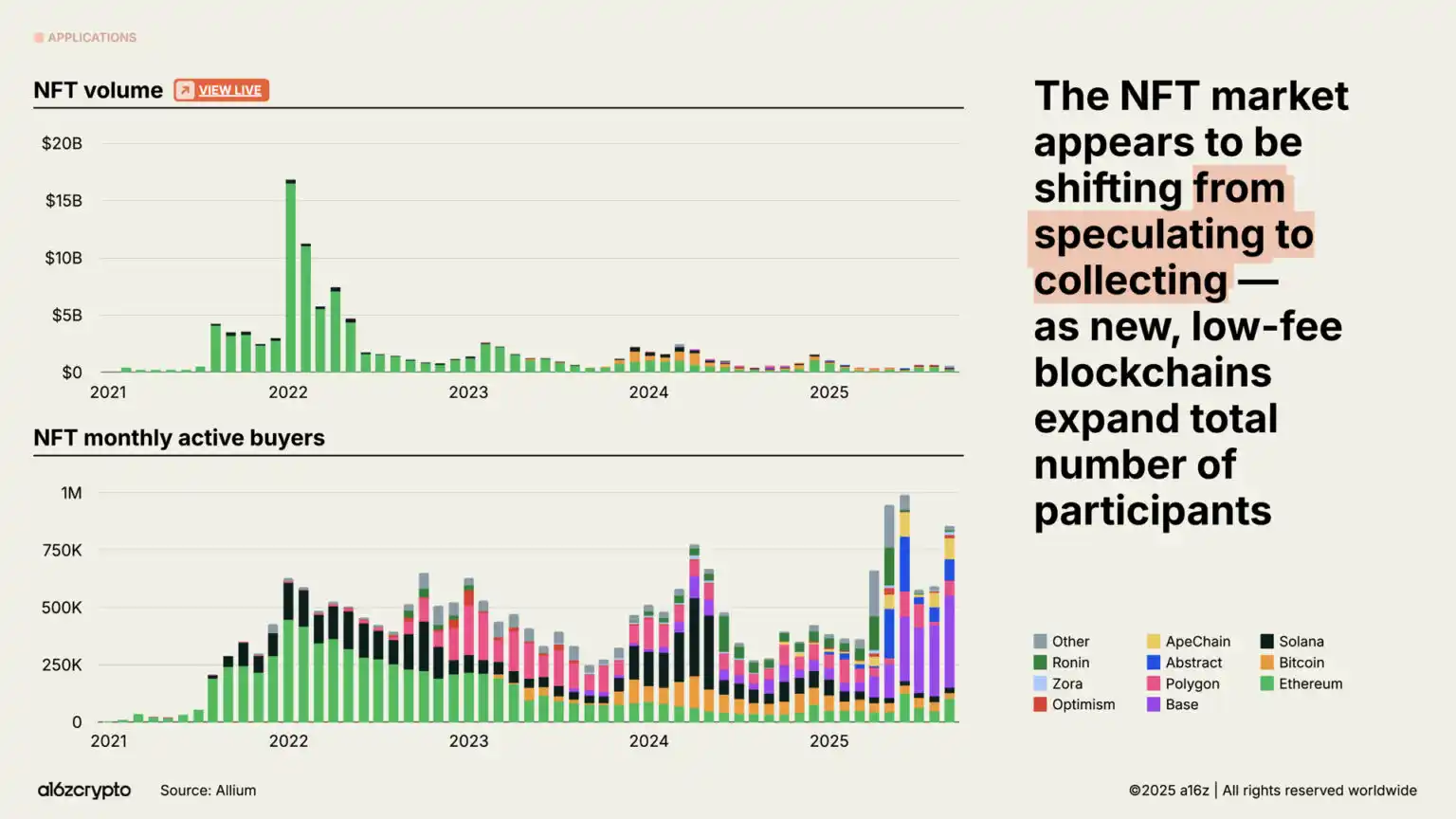

NFT市場の取引量は2022年のピークには戻っていませんが、月間アクティブバイヤー数は増加し続けています。これらの傾向は、消費者行動が投機からコレクションへと移行していることを示唆しており、SolanaやBaseなどのチェーンの低コストなブロックスペースがその条件を提供しています。

6、ブロックチェーンインフラが成熟の臨界点に近づいている

これらすべての活動は、ブロックチェーンインフラの大きな進歩がなければ実現できませんでした。

わずか5年で、主流ブロックチェーンネットワークの総取引スループットは100倍以上に成長しました。かつては1秒あたり25件未満だったブロックチェーンの処理能力が、今や3400件/秒に達し、NASDAQの約定速度やブラックフライデーのStripeのグローバル処理量に匹敵し、コストは過去のごく一部に過ぎません。

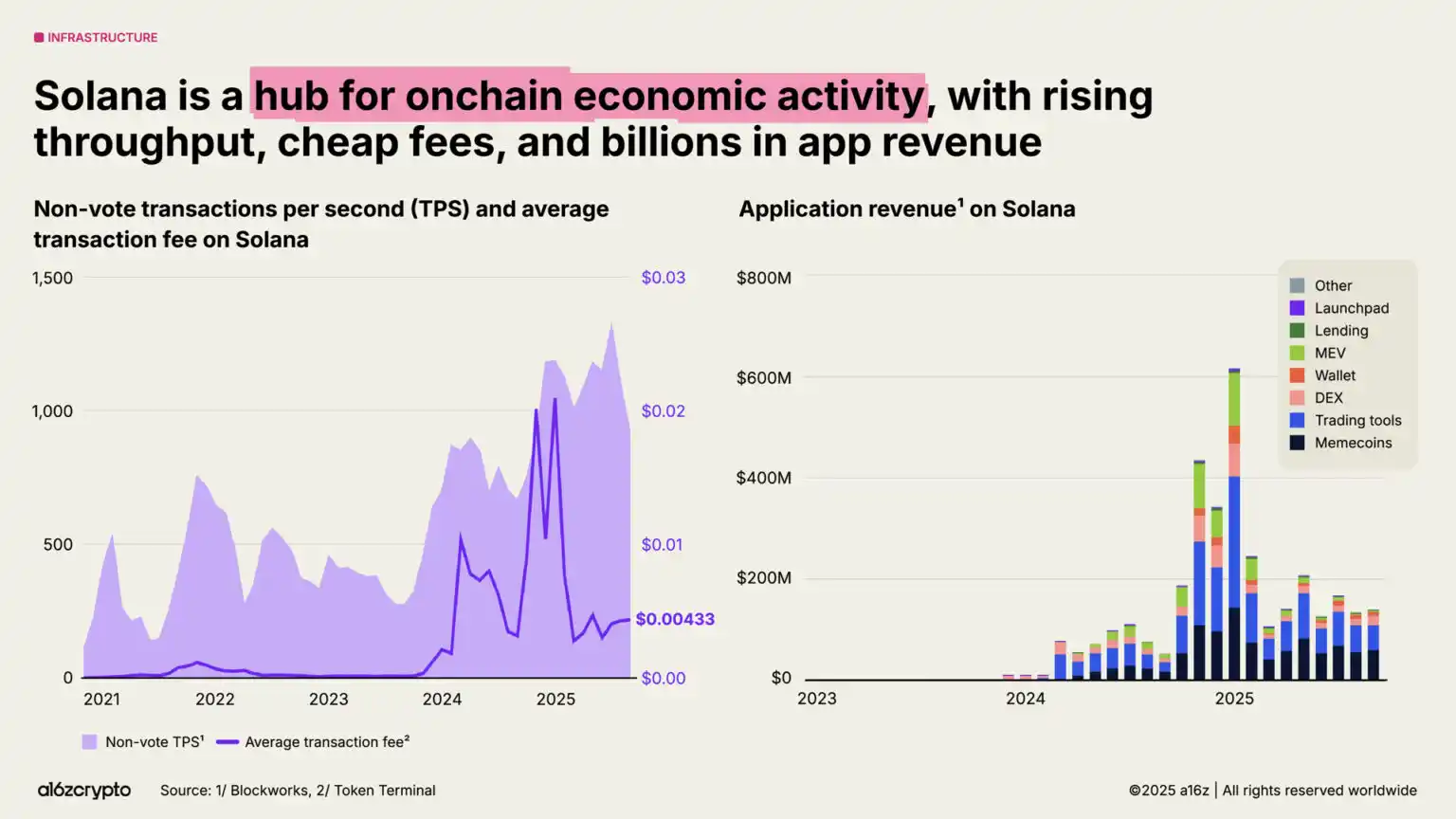

ブロックチェーンエコシステムの中で、Solanaは最も顕著な代表の一つとなっています。その高性能・低コストのアーキテクチャは、DePINプロジェクトからNFT市場まで様々なアプリケーションを支え、ネイティブアプリケーションは過去1年で30億ドルの収益を生み出しました。予定されているアップグレードにより、年末までにネットワーク容量が倍増する見込みです。

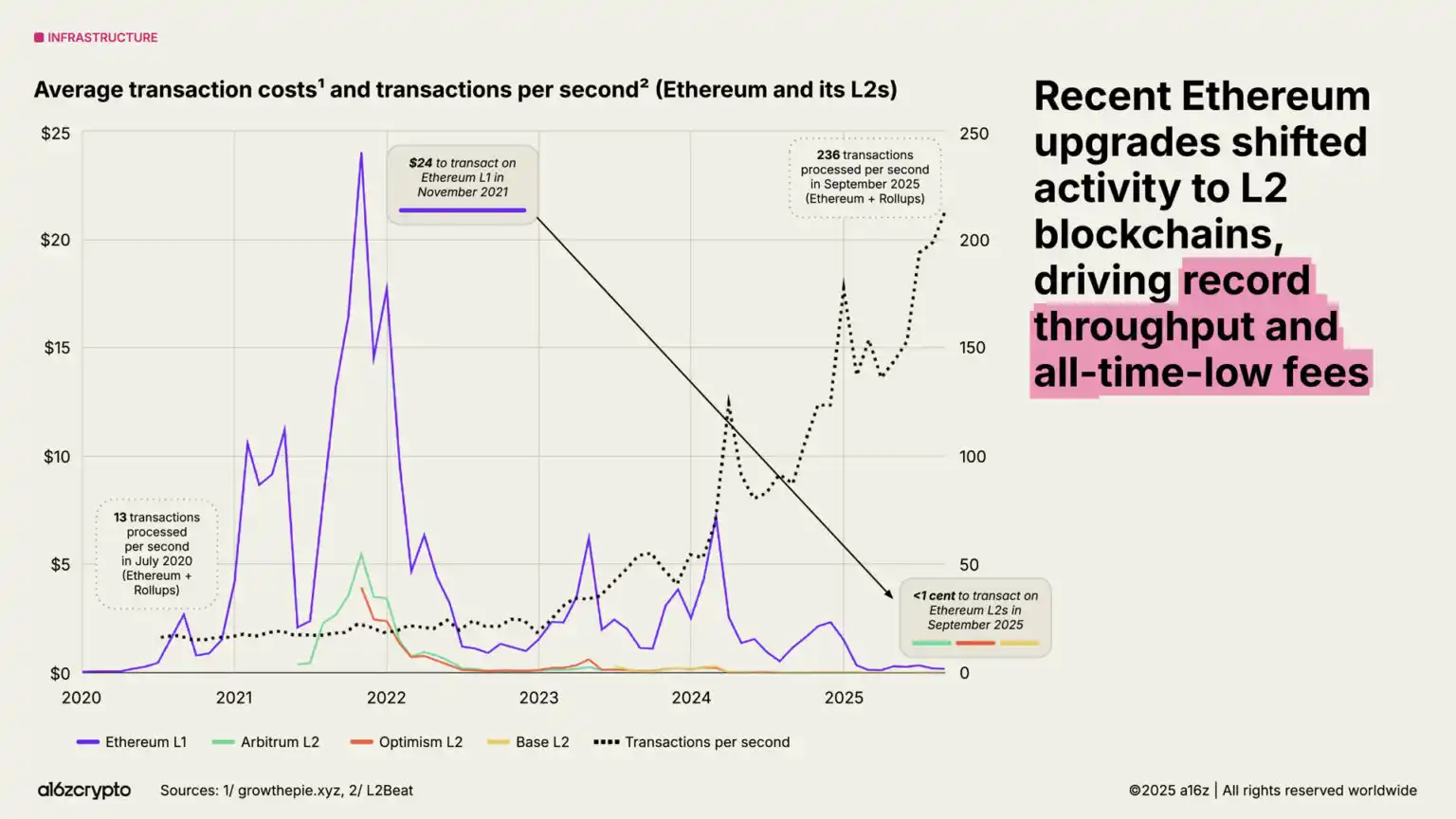

Ethereumは拡張ロードマップを継続的に推進し、経済活動の大部分がArbitrum、Base、OptimismなどのL2ソリューションに移行しています。L2の平均取引コストは2021年の約24ドルから現在は1セント未満に下がり、Ethereum関連のブロックスペースは安価かつ十分に供給されています。

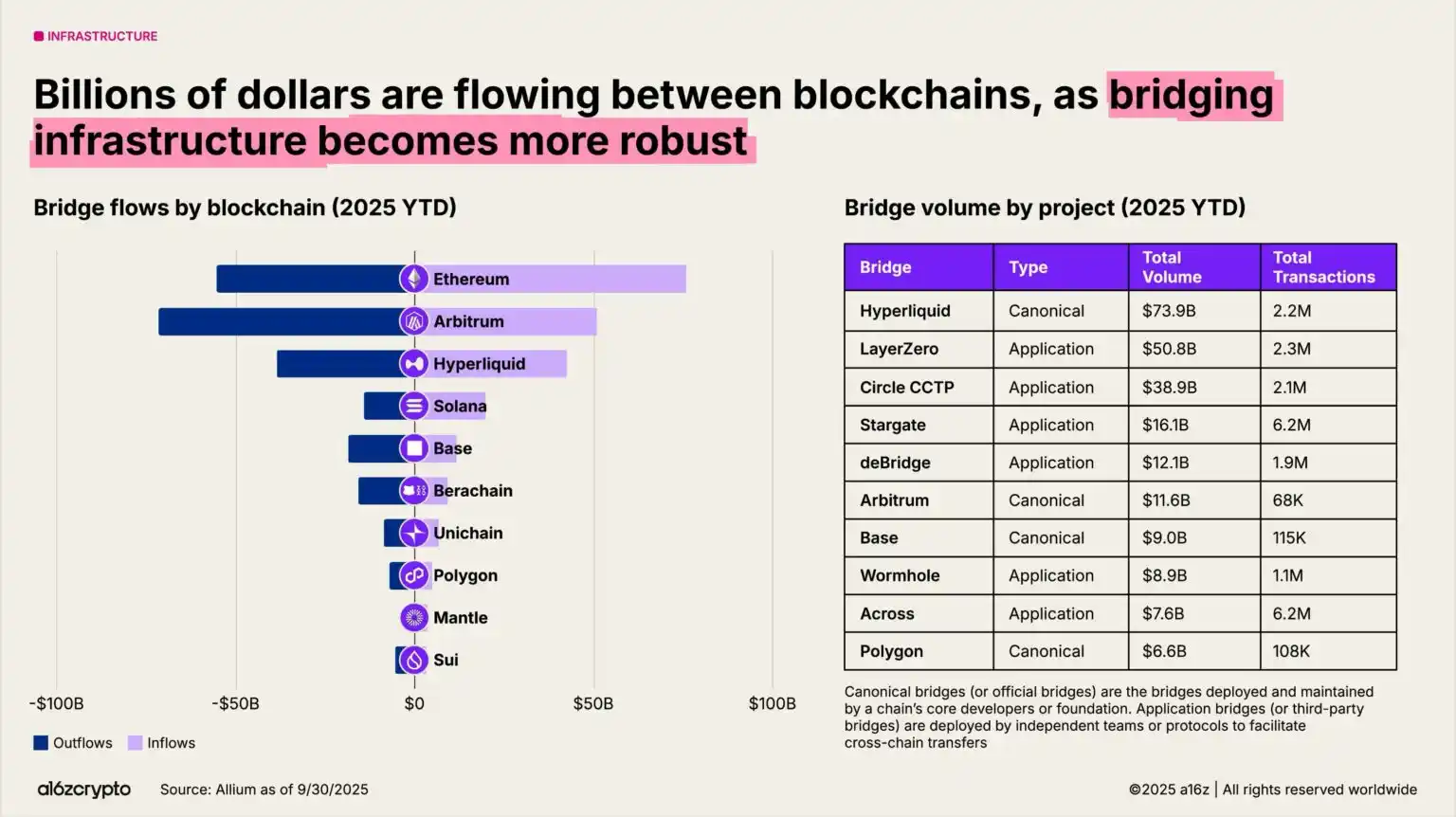

クロスチェーンブリッジはブロックチェーンの相互運用性を実現しています。LayerZeroやCircleのクロスチェーントランスファープロトコルなどのソリューションにより、ユーザーはマルチチェーンシステム間で資産を移動できます。Hyperliquidの規範的ブリッジは年初から現在までに740億ドルの取引量を記録しています。

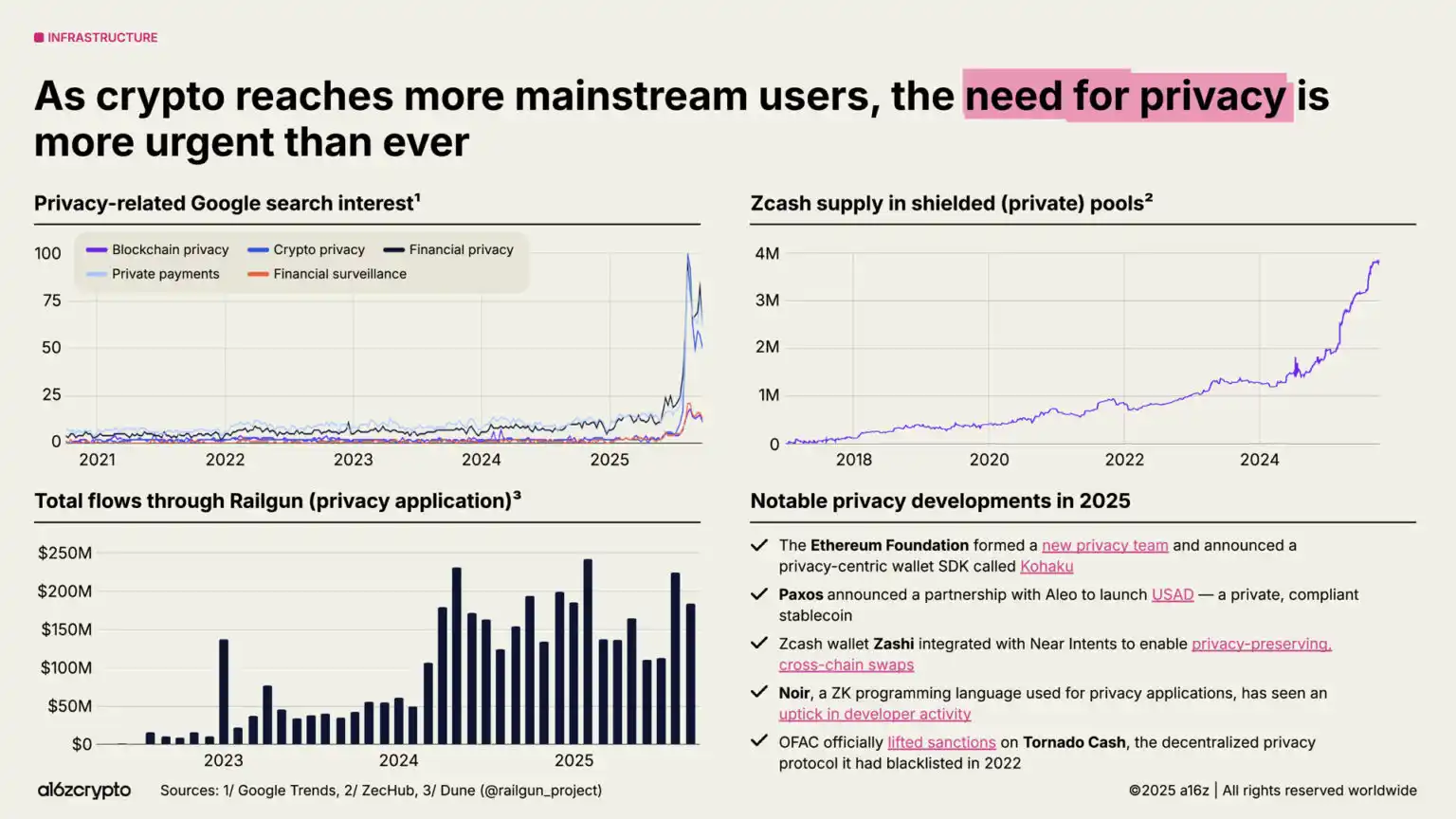

プライバシー保護が再び注目されており、大規模なアプリケーションの前提条件となる可能性があります。注目度上昇の兆候としては、2025年に暗号プライバシー関連のGoogle検索量が急増、Zcashのシールドプール供給量が400万ZEC近くに増加、Railgunの月間取引量が2億ドルを突破しています。

さらなる発展の兆しとしては、Ethereum Foundationが新たなプライバシーチームを設立、PaxosとAleoがプライベートかつコンプライアンス対応のステーブルコイン(USAD)をリリース、外国資産管理局が分散型プライバシープロトコルTornado Cashへの制裁を解除しました。暗号技術の主流化が進むにつれ、この傾向は今後数年でさらに加速すると予想されます。

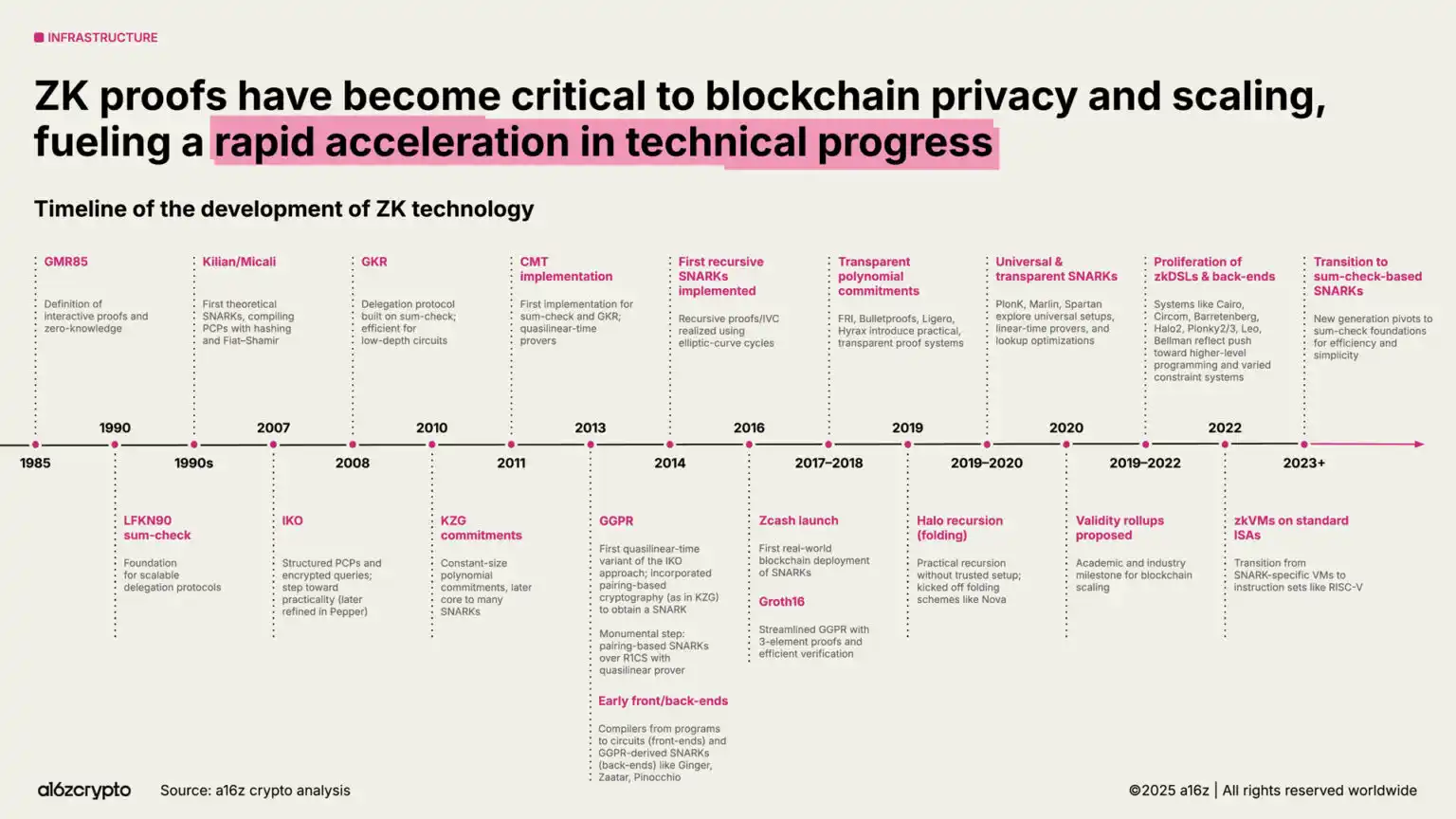

同様に、ゼロ知識証明と簡潔な証明システムは、数十年にわたる学術研究から急速に重要なインフラへと進化しています。ゼロ知識システムは現在、Rollup、コンプライアンスツール、主流ネットワークサービスにも統合されており、Googleが新たにリリースしたZK IDシステムはその一例です。

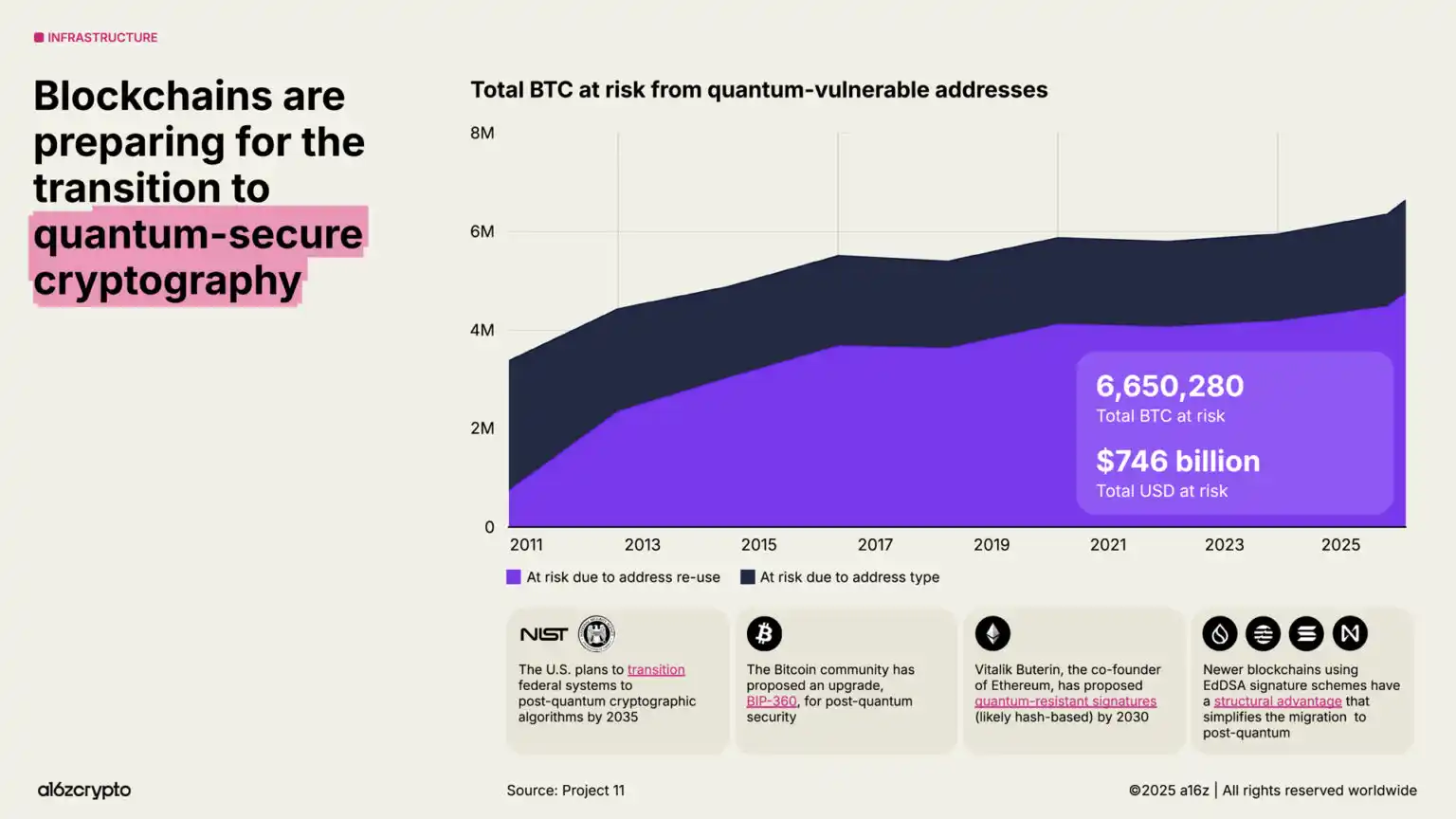

同時に、ブロックチェーンは量子コンピュータ耐性のロードマップを加速しています。現在約7500億ドルのBitcoinが将来の量子攻撃に脆弱なアドレスに保管されています。米国政府は2035年までに連邦システムを量子耐性暗号アルゴリズムに移行する計画です。

7、暗号とAI技術の深い融合

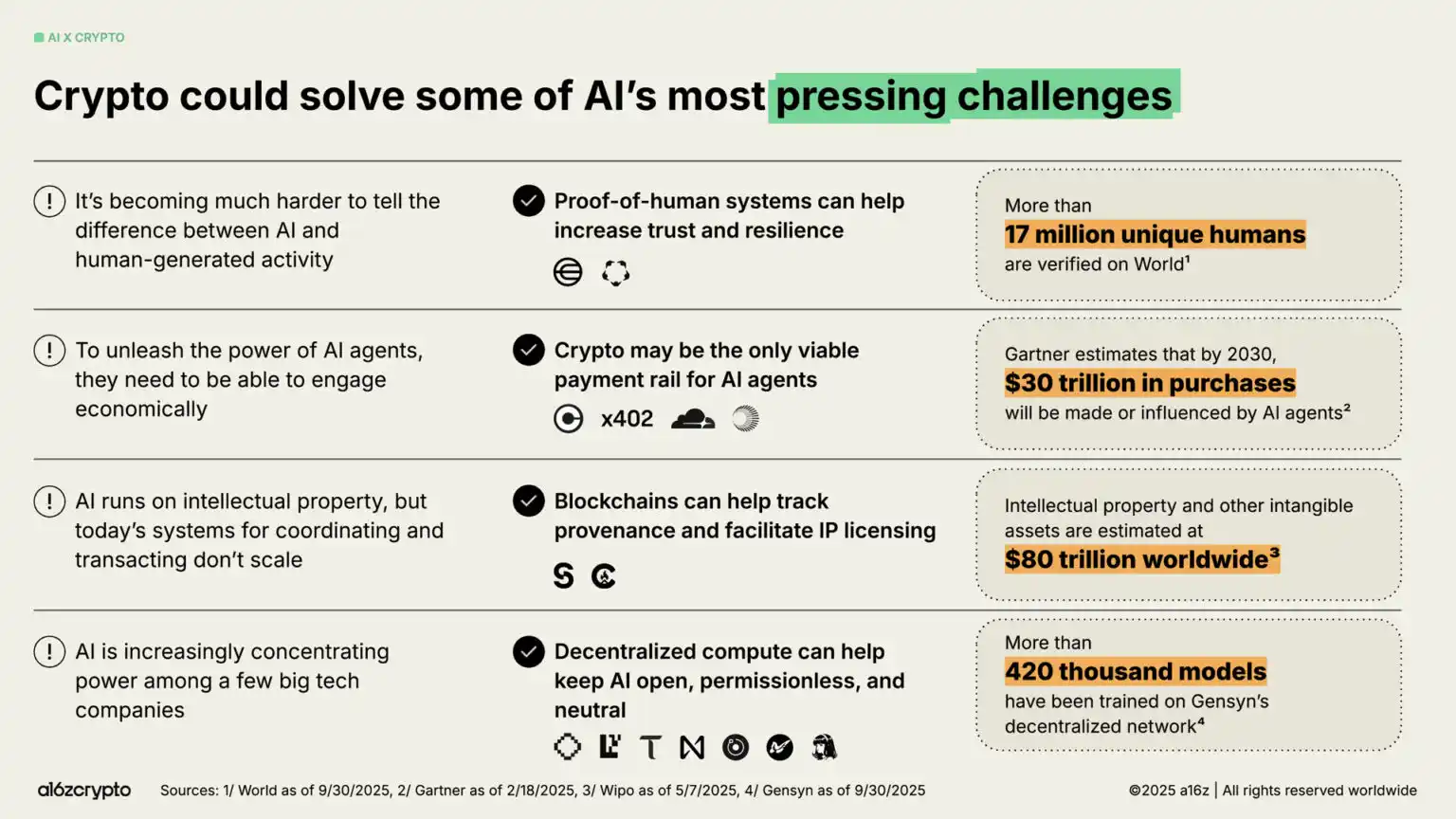

数多くの技術進歩の中で、2022年のChatGPTの登場はAIを一般の注目の的に押し上げ——これが暗号分野にも明確な機会をもたらしました。トレーサビリティやIP認証からエージェントへの支払いチャネルまで、暗号技術はAI分野の最も緊急な課題の解決策となる可能性があります。

Worldcoinなど、1700万人以上のユーザーを認証した分散型IDシステムは、「人間である証明」を提供し、実ユーザーとボットを区別するのに役立ちます。

x402のような新しいプロトコル標準は、自律型AIエージェントの潜在的な金融インフラとなり、マイクロペイメント、APIコール、仲介なしの決済を実現します——Gartnerはこのような経済規模が2030年までに30兆ドルに達すると予測しています。

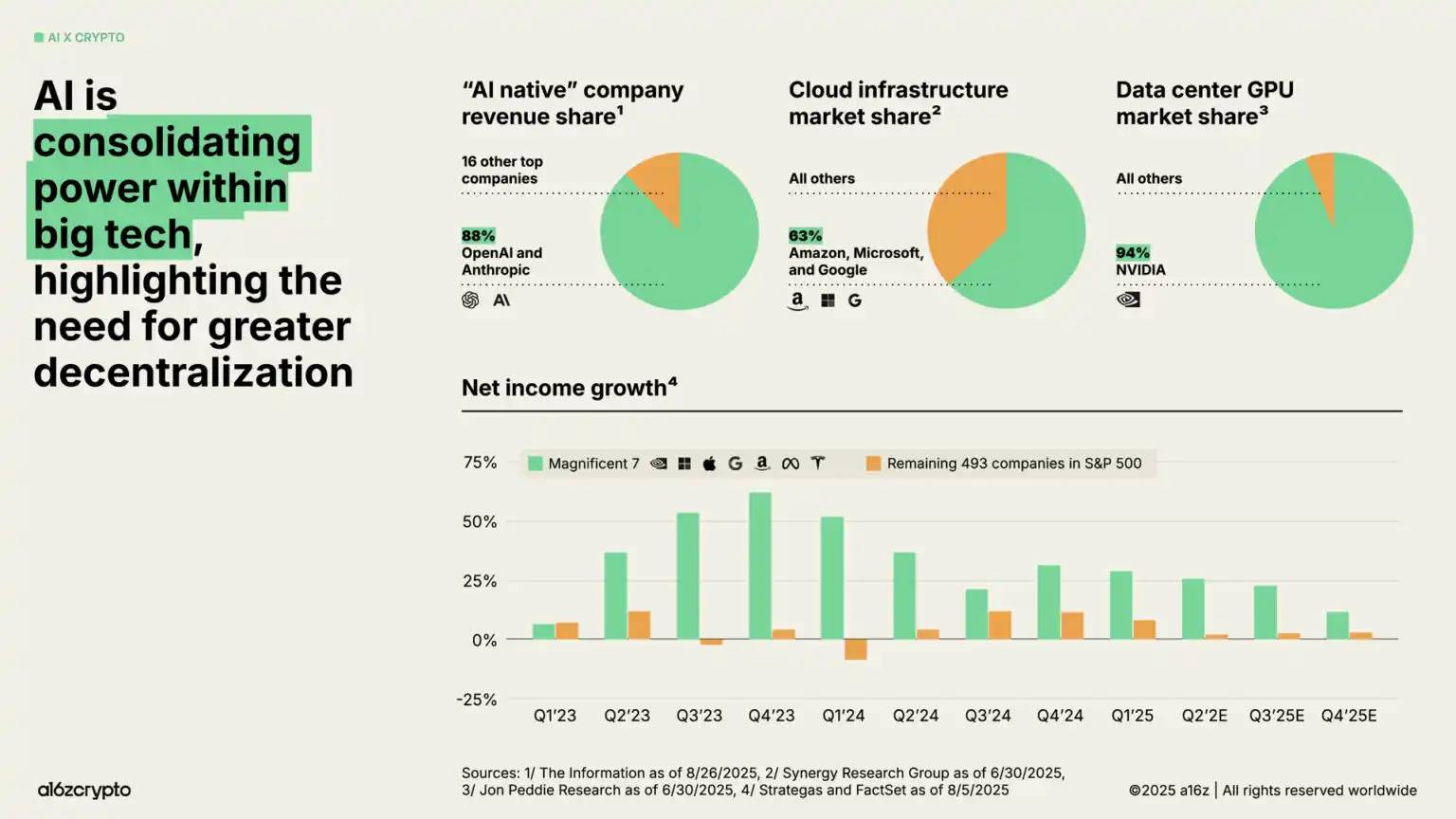

一方、AIの計算レイヤーは少数のテック大手に集約されつつあり、中央集権化と検閲への懸念が高まっています。現在、OpenAIとAnthropicの2社だけで「AIネイティブ」企業収益の88%を掌握し、Amazon、Microsoft、Googleがクラウドインフラ市場の63%を占め、NVIDIAはデータセンターGPU市場の94%を保有しています。このアンバランスにより、「ビッグセブン」企業は複数四半期連続で2桁の純利益成長を実現し、S&P500の残り493社の利益成長はインフレに追いついていません。

ブロックチェーン技術は、AIシステムに現れる中央集権的な力に対する抑制手段を提供します。

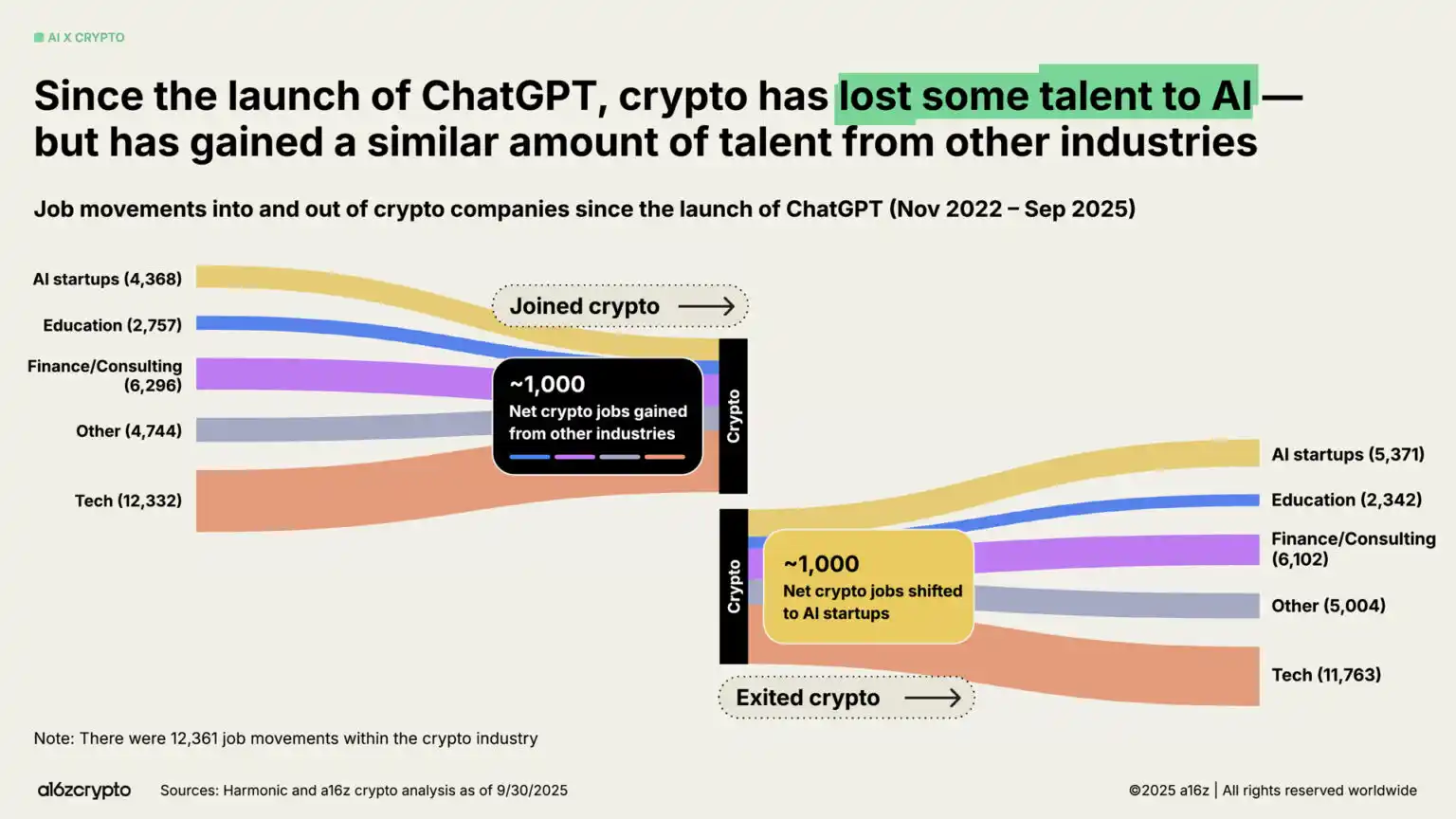

AIブームの中、一部の暗号ビルダーは方向転換しています。私たちの分析によると、ChatGPTのリリース以降、約1000人の職が暗号業界からAI分野に流れました。しかし、この流出は伝統的金融やテクノロジーなど他分野から暗号業界に加わった同数のビルダーによって相殺されています。

8、今後の展望

私たちは今、どの段階にいるのでしょうか?規制枠組みが明確になるにつれ、トークンが手数料を通じて実収益を生む道筋が明らかになっています。伝統的金融とフィンテックによる暗号の採用は加速し続け、ステーブルコインは伝統的金融システムをアップグレードし、グローバルな金融包摂を推進します。新製品が次の波のユーザーをオンチェーン世界に導くでしょう。

私たちはすでにインフラと流通ネットワークを備えており、技術の主流化を後押しする規制の確実性も間もなく得られる見込みです。今こそ金融システムをアップグレードし、グローバルな決済チャネルを再構築し、理想的なインターネットの形を構築する時です。

暗号業界は17年の発展を経て、青春期を終え、成熟期に入りつつあります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Glassnode:ビットコインの弱気な統合、今後大きなボラティリティが予想されるか?

売り手の疲弊の兆候が現れ始めた場合、短期保有者のコストベースである$95,000への上昇が近いうちに依然として可能です。

Axe Compute(NASDAQ: AGPU)、企業向け分散型GPUコンピュートパワーAethirが正式に参入(旧POAI)、企業再編を完了

Predictive Oncologyは本日、正式にAxe Computeへとブランド変更したことを発表し、Nasdaqで株式シンボルAGPUのもと取引を開始しました。このブランド変更は、Axe Computeがエンタープライズ運営アイデンティティへと転換し、Aethirの分散型GPUネットワークを正式に商業化して、世界中のAI企業に安全なエンタープライズグレードのコンピューティングパワーサービスを提供することを示しています。

Glassnode:ビットコインは弱含みで推移、大きな変動が間近か?

売り手の枯渇の兆候が現れ始めた場合、短期的には95,000ドルから短期保有者のコスト基準まで上昇する可能性があります。

Axe Compute「NASDAQ:AGPU」が企業再編を完了(旧POAI)、エンタープライズ向��け分散型GPUコンピューティングAethirが本格的に主流市場へ進出

Predictive Oncologyは本日、正式にAxe Computeへ社名変更し、ナスダックでティッカーシンボルAGPUとして取引を開始したと発表しました。今回のブランド再構築は、Axe Computeが企業向け運営者として、Aethirの分散型GPUネットワークを正式に商業化し、世界中のAI企業に信頼性のあるエンタープライズグレードのコンピューティングパワーサービスを提供することを示しています。