1. 金利決定:予想通り利下げも内部の意見対立が顕在化

1. 基準金利の調整

● 東八区時間12月11日深夜、米連邦準備制度理事会(FOMC)は、フェデラルファンド金利の目標レンジを3.75%-4.00%から3.50%-3.75%へ引き下げると発表しました。

● これは今年9月、10月に続く3回目の利下げで、いずれも25ベーシスポイントの幅でした。これにより、2024年の累計利下げ幅は75ベーシスポイントとなりました。

● 2023年9月に今回の緩和サイクルが始まって以来、米連邦準備制度理事会は合計175ベーシスポイントの利下げを実施しています。

2. 意思決定層の異例の意見対立

● 今回の金利決定では、2019年以来初めて3票の反対票が出ました。

● 理事のミラン(トランプ政権任命)は50ベーシスポイントの利下げを主張し、2人の地区連銀総裁と4人の投票権のない委員は金利据え置きを支持しました。

● 実際には7人の当局者が決定に反対しており、今回の意見対立は過去37年で最大とされています。

3. 政策声明の重要な変化

● 金利ガイダンスの調整:声明では「今後のデータ、見通し、リスクバランスを評価する」との一般的な表現をやめ、「フェデラルファンド金利目標レンジのさらなる調整の幅とタイミングを検討する際、委員会は最新データ、変化する見通し、リスクバランスを慎重に評価する」と明確に変更しました。この表現は利下げのハードルが高くなったと解釈されています。

● 雇用市場の記述:「失業率が低水準を維持している」という表現を削除し、「9月時点でやや上昇」と変更、同時に「ここ数ヶ月で雇用の下振れリスクが増加した」と認めました。

● インフレ姿勢:「インフレは依然としてやや高水準」との判断を維持し、実質的な軟化は見られませんでした。

2. 経済予測とドットチャートのシグナル:行動ペースの減速

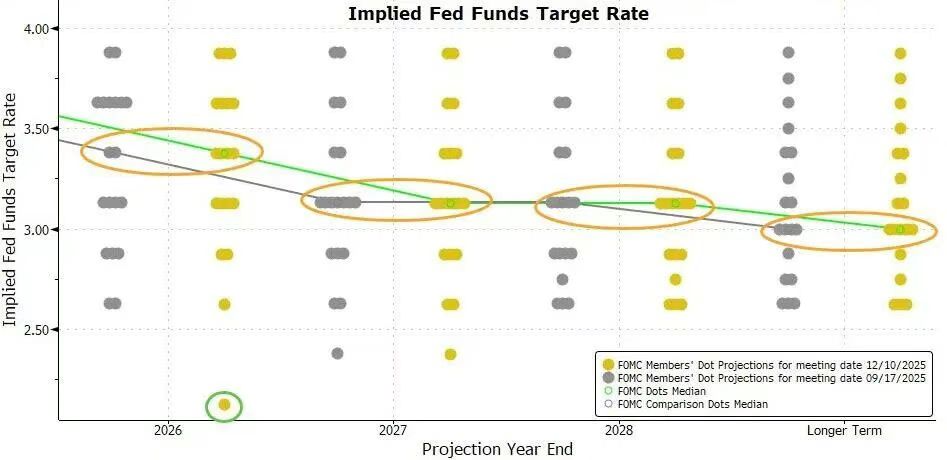

1. 金利パス予測(ドットチャート)

● 最新のドットチャートでは、米連邦準備制度理事会当局者による2025~2027年の金利予測中央値は9月予測と全く同じでした。

● 具体的には:

○ 2025年末:金利中央値予測は3.4%で、来年は25ベーシスポイントの利下げが1回のみを示唆しています。

○ 2026年末:金利中央値予測は3.1%。

○ 2027年末:金利中央値予測は2.9%。

● 予測を出した19人の当局者のうち、7人は2025年の金利が3.5%-4.0%のレンジ(つまり利下げなし)と予想しており、9月より1人減少しました。

2. 経済見通しの調整

● 経済成長:2024年およびその後3年間のGDP成長見通しを上方修正し、経済の強靭性を認めています。

● 失業率:2026年の失業率見通しを0.1ポイント下方修正し、他の年は据え置き、労働市場が予想以上に強靭であることを示しています。

● インフレ見通し:2024年および2025年のPCEインフレとコアPCEインフレ見通しをそれぞれ0.1ポイント下方修正し、インフレ減速への自信がやや強まったことを示しています。

3. 市場予想との比較

● 会議前、シカゴ・マーカンタイル取引所(CME)のFedWatchツールによると:

○ 今回の会議で25ベーシスポイントの利下げが行われる確率は約88%でした。

○ 市場は2025年6月までに再度25ベーシスポイント以上の利下げが行われる確率を71%と見込んでいます。

○ 2025年1月、3月、4月の会議での利下げ確率はいずれも50%未満でした。

● 今回の決定は「タカ派的利下げ」の特徴に合致しており、利下げを実施しつつも今後の行動停止を示唆しています。

3. 準備金管理計画:流動性維持のため短期国債を購入

1. オペレーション開始と目的

● 米連邦準備制度理事会は声明に新たな段落を追加し、「準備金残高が十分な水準に達したため、必要に応じて短期国債の購入を開始し、十分な準備金供給を維持する」と発表しました。

● このオペレーションは準備金管理購入(RMP)と定義され、マネーマーケットの流動性バッファを再構築し、年末に発生しうる市場圧力に対応することを目的としています。

● パウエル議長は、このオペレーションは金融政策スタンスとは別であり、「政策方針の変更を意味しない」と強調し、唯一の目的は米連邦準備制度理事会が政策金利を効果的にコントロールできるようにすることだと述べました。

2. 具体的な実施計画

● 開始時期:今週金曜日(12月13日)から開始。

● 初期規模:ニューヨーク連邦準備銀行は今後30日間で40億ドルの短期国債を購入する予定です。

● 今後の計画:購入規模は今後数ヶ月間高水準を維持し、季節的なマネーマーケットの緊張を緩和します。その後、市場状況に応じて徐々に縮小します。

● 背景:銀行は通常、年末にレポ市場での活動を減らし、規制や税務決済のニーズに対応するため、流動性が逼迫しやすくなります。

4. パウエル議長の記者会見要点

1. 政策スタンスの明確化

● 忍耐強く様子を見る:「現在の立ち位置は、経済が今後どのように展開するかを忍耐強く見守ることを可能にしています。」

● 利上げ志向の否定:「『次回は利上げ』が誰かの基本的な前提だとは全く考えていない」と明言し、そのような見解は聞いたことがないと強調しました。

● リスクバランスの判断:「インフレリスクは上向き、雇用リスクは下向きであり、これは非常にチャレンジングな状況です。」

2. 内部の意見対立についての説明

● 委員会内部には主に3つの見解があります:

○ 一部のメンバーは現行政策スタンスが適切と考え、現状維持とさらなる観察を主張しています。

○ 一部のメンバーは2024年または2025年に再度利下げが必要、場合によっては複数回必要と考えています。

○ 予想は「現状維持、小幅な利下げ、やや大きな利下げ」のいずれかに集中しています。

3. インフレと雇用の解釈

● 関税の影響:関税がインフレに与える影響は「比較的短期的」で、本質的には一時的な価格水準の上昇であり、米連邦準備制度理事会の責務はそれが持続的なインフレ問題に発展しないようにすることだと述べました。

● 雇用市場:10月と11月の公式雇用データは未発表ですが、現時点の証拠では解雇と採用活動はいずれも低水準にあり、家庭や企業の雇用市場に対する見方も冷え込んでいると指摘しました。

4. 資産購入に関する説明

● 短期国債の購入は独立した決定であり、量的緩和(QE)ではなく、金融政策スタンスを変更するものではないと再度強調しました。

● マネーマーケットの緊張は「予想よりやや早く到来した」が、厳密な意味での「懸念」ではないと述べました。

5. 市場分析と今後の展望

1. 政策パスの評価

● 今回の会議は明確なシグナルを発しました:米連邦準備制度理事会は3回連続の利下げの後、観察期間に入る見込みです。

● ドットチャートは2025年の利下げは1回のみの予想で、2024年の3回の利下げと対照的であり、行動ペースの減速がコンセンサスとなったことを示しています。

● 「幅とタイミングを考慮する」という新たな表現は、今後の政策調整のハードルを高く設定し、より明確な労働市場の弱体化証拠が必要となる可能性があります。

2. 経済環境の判断

● 米連邦準備制度理事会はインフレと雇用のバランスという課題に直面しています:

○ インフレの鈍化プロセスが停滞し、さらなる緩和の余地が制限されています。

○ 雇用市場には冷え込みの兆候があり、下振れリスクに警戒が必要です。

● 経済予測は成長を上方修正し、インフレを下方修正しており、「ソフトランディング」の可能性が高まったものの、不確実性は依然として残っています。

3. 市場への影響が現れ始める

● 決定発表後、米国債利回り曲線の短期側は反応が鈍く、長期側はやや低下し、市場が利下げペースの減速を織り込んでいることを反映しています。

● ドルインデックスは比較的強い水準を維持し、株式市場の変動も限定的で、市場が「タカ派的利下げ」ストーリーを概ね受け入れていることを示しています。

● 準備金管理オペレーションは年末の流動性圧力を緩和し、2019年のレポ市場の混乱再発を回避する見込みです。

4. 今後の注目点

● データ依存:今後の政策はインフレ(特にコアPCE)と雇用データの動向に大きく依存します。

● 内部調整:意思決定層内の意見対立をどう埋め、より統一されたフォワードガイダンスを形成するか。

● 外部リスク:世界経済成長の動向、地政学的な展開、金融環境の変化の影響。

● 技術的オペレーション:準備金管理購入の実際の規模やペースの調整、それがマネーマーケット金利の安定化に与える効果。

今回の米連邦準備制度理事会会合は予想通り3回目の利下げを実施しましたが、ドットチャート予測、政策声明の表現変更、議長の発言を通じて、緩和ペースの減速という明確なシグナルを発しました。

意思決定層の異例の意見対立は、インフレの強靭性と雇用の冷え込みの間でのバランスの難しさを浮き彫りにしています。同時に、短期国債購入による準備金管理の開始は、米連邦準備制度理事会がマネーマーケットの構造的圧力に対して予防的措置を講じていることを示しています。