Bagong Bukang-Liwayway ng Silver: Ang Geopolitical na Kaguluhan at Green Energy ang Nagpapalakas ng Bull Market

- Ang pilak ay haharap sa makasaysayang pagbabago sa 2025 dahil sa mga heopolitikal na pagkabigla, tensyon sa pagitan ng U.S. at China, at pagtaas ng demand mula sa green energy. - Ang pagbaba ng produksyon ng Mexico at ang pag-iisa ng Russia na nakatuon sa BRICS ay lumilikha ng 206M-ounce na structural deficit, ang pinakamalaki sa kasaysayan. - Ang Solar PV (24% ng industriyal na paggamit) at EVs ay nagtutulak ng 50% paglago sa industriyal na demand pagsapit ng 2030, na mas mabilis kaysa sa hindi nababagong suplay mula sa mining byproducts. - Ang mining equities (AGSV, VZLA) at ETPs ay nagkakaroon ng popularidad habang ang gold-to-silver ratio ng pilak (1:90) ay nagpapahiwatig ng undervaluation.

Ang merkado ng pilak ay nasa hangganan ng isang makasaysayang pagbabago. Sa loob ng maraming taon, ang metal na ito ay natabunan ng kinang ng ginto, ngunit ang 2025 ay nagmamarka ng isang punto ng pagbabago. Isang perpektong bagyo ng mga geopolitical supply shocks, tensyon sa kalakalan ng U.S.-China, at ang paglipat sa berdeng enerhiya ang muling humuhubog sa papel ng pilak bilang isang ligtas na asset at isang estratehikong industriyal na kalakal. Sa pagtaas ng presyo ng 56.7% mula 2023 hanggang 2025 at isang estruktural na kakulangan na 206 milyong onsa sa 2025, ang pilak ay hindi na lamang produkto ng pagmimina ng base metal—ito ay isang mahalagang bahagi ng ekonomiya ng ika-21 siglo.

Geopolitical Supply Shocks: Papel ng Mexico at Russia sa Lumiliit na Suplay

Ang Mexico, ang pinakamalaking tagagawa ng pilak sa mundo, ay naging sentro ng kawalang-tatag sa panig ng suplay. Ang mga reporma sa regulasyon, kabilang ang nasyonalismo ng mga yamang mineral at mas mahigpit na ESG mandates, ay nagdulot ng pagkaantala sa 5% ng produksyon ng Mexico sa 2024. Ang mga minahan tulad ng San Julián, Mercedes, at Bolanitos ay malapit nang magsara, na magbabawas ng produksyon ng Mexico ng 2.9% taun-taon hanggang 2030. Samantala, ang paglipat ng Russia sa isang BRICS-based na palitan ng precious metals ay naghiwalay ng pilak nito mula sa mga mekanismo ng global pricing, na nagdudulot ng kawalang-linaw sa isang merkado na apektado na ng pagbagsak ng Mexico.

Ang mga pagkaantala na ito ay pinalala pa ng katotohanang 72% ng pilak ay produkto ng pagmimina ng ginto, tanso, at zinc. Hindi tulad ng mga pangunahing metal, hindi madaling mapataas ang produksyon ng pilak upang matugunan ang demand. Ano ang resulta? Isang estruktural na kakulangan na tumagal ng pitong taon, kung saan ang 206 milyong onsa na kakulangan sa 2025 ay ang pinakamalaki sa kasaysayan.

U.S.-China Trade Tensions: Mga Hadlang sa Supply Chain ng Green Energy

Ang trade war ng U.S.-China ay lalo pang nagpasikip sa merkado ng pilak. Ang China, ang pinakamalaking installer ng solar photovoltaic (PV) systems sa mundo, ay kumokonsumo ng 232 milyong onsa taun-taon—mula sa 60 milyong onsa noong 2015. Gayunpaman, ang mga parusa sa rare earth elements at mga hadlang sa kalakalan ay nagdulot ng pagkaantala sa supply chain para sa mga tagagawa ng solar panel at EV, na nagdudulot ng mga bottleneck na nagpapalala sa kakulangan ng pilak.

Malinaw ang kabalintunaan: habang bumibilis ang paglipat sa berdeng enerhiya, gayundin ang pagtaas ng demand para sa pilak. Ang solar PV lamang ay kumakatawan sa 24% ng global industrial consumption, kung saan bawat megawatt ng solar ay nangangailangan ng 20–30 gramo ng pilak. Ang EVs, modernisasyon ng grid, at AI hardware ay nagpapataas pa ng demand na ito, ngunit nananatiling hindi elastiko ang suplay.

Ang Green Energy Transition: Industriyal na Renaissance ng Pilak

Ang natatanging katangian ng pilak—ang walang kapantay nitong electrical at thermal conductivity—ay ginagawa itong mahalaga sa panahon ng malinis na enerhiya. Ang mga solar panel, baterya ng EV, at 5G infrastructure ay umaasa lahat sa pilak upang gumana nang mahusay. Pagsapit ng 2030, inaasahang lalaki ng 50% ang industriyal na demand, na pinapagana ng pagpapalawak ng solar PV at paglaganap ng EV.

Hindi lamang ito teoretikal na pagtaas. Sa 2025, ang demand mula sa solar PV lamang ay aabot sa 232 milyong onsa, habang ang EVs at charging infrastructure ay magdadagdag pa ng 40 milyong onsa. Sa pagbaba ng produksyon mula sa mga minahan at mababang antas ng pag-recycle, lalo pang lumalaki ang agwat ng suplay at demand.

Mga Oportunidad sa Pamumuhunan: Mining Equities at Physical Silver

Ang bullish na pananaw para sa pilak ay hindi lamang tungkol sa presyo—ito ay tungkol sa pagkuha ng oportunidad sa mga kumpanyang makikinabang sa pagbabagong ito.

- Americas Gold & Silver (AGSV): Sa 2.5 milyong onsa ng taunang produksyon pagsapit ng 2026 at all-in sustaining costs na $10.80/oz, ang AGSV ay isang low-cost, high-margin na pagpipilian sa pagtaas ng pilak. Ang 80% exposure nito sa pilak ay ginagawa itong sensitibo sa pagtaas ng presyo.

- Vizsla Silver (VZLA): Ang Canadian miner na ito ay nagpapalawak ng operasyon sa Mexico, ginagamit ang kaligtasan ng hurisdiksyon nito upang mabawasan ang mga panganib sa rehiyon. Sa target na produksyon na 1.2 milyong onsa sa 2025, ang VZLA ay isang kwento ng paglago sa isang merkadong may limitadong suplay.

- GR Silver Mining (GSV): Nakatuon sa Guanajuato district ng Mexico, ang low-cost, high-grade operations ng GSV ay ginagawa itong defensive play sa isang pabagu-bagong sektor.

Para sa mga namumuhunan na naghahanap ng direktang exposure, ang physical silver at ETPs ay nagiging popular. Ang silver ETPs ay nakatanggap ng higit sa 95 milyong onsa ng inflows sa 2025, na may assets under management na lumalagpas sa $40 billion. Ang gold-to-silver ratio, na kasalukuyang nasa 1:90, ay nagpapahiwatig na undervalued ang pilak kumpara sa ginto—isang trend na malamang na magbago habang ang industriyal na demand ay humihigit sa tradisyonal na safe-haven appeal ng ginto.

Konklusyon: Isang Estratehikong Asset sa Isang Nahating Mundo

Ang dual identity ng pilak bilang isang industriyal na metal at monetary asset ay ginagawa itong natatanging hedge sa kasalukuyang magulong geopolitical at economic landscape. Habang ang mga central bank sa BRICS nations ay nagdi-diversify ng reserves at sumisirit ang demand para sa berdeng enerhiya, ang pilak ay nagiging pundasyon ng parehong portfolio at imprastraktura.

Para sa mga namumuhunan, malinaw ang mensahe: ang susunod na bull market sa pilak ay hindi tanong ng kung, kundi kailan. Sa lalong lumalalim na kakulangan sa suplay at bumibilis na demand, ngayon ang tamang panahon upang kumilos—maging sa pamamagitan ng mining equities, physical bullion, o ETPs. Sa isang mundo ng kawalang-katiyakan, ang pilak ay nag-aalok ng bihirang kombinasyon ng katatagan at paglago.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Mula sa companionship gaming patungo sa rebolusyon ng Web3 games: A16Z nanguna sa $30 milyon na investment, malakihang pagtaya sa hinaharap ng gaming platform na Balance

Ang companion service ay napakahalaga sa mga multiplayer online games, tumutugon sa mga pangangailangan ng mga manlalaro para sa socialization, pagpapabuti ng kakayahan, at libangan, na nagpapataas ng game engagement at retention rate. Nagbibigay ang Balance ng global na companion service at nagtatayo ng bukas at patas na game ecosystem. Inilunsad ng Balance ang game chain na nakabatay sa second-layer zk-rollup, na nag-aalok ng instant na transaksyon, scalability, at zero transaction fee, at gumagamit ng AI technology upang pababain ang threshold para sa game development. Maaaring gamitin ang EPT token para bayaran ang operational at maintenance cost ng network nodes, lumahok sa governance, at bumili ng mga game goods at services. Naglunsad din ang Balance ng whitelist activity, na nagpapahintulot sa mga user na maging builders at magbahagi ng kita.

Balikan ang mga malalaking pagbagsak ng merkado sa kasaysayan ng cryptocurrency

Ang merkado ng cryptocurrency ay karaniwang nakakaranas ng mababang presyo at mataas na volatility tuwing Setyembre. Ipinapakita ng historical na datos ng pagbagsak na ang antas ng pagbaba ay unti-unting bumabagal, mula sa dating 99% pababa na ngayon ay nasa pagitan na lang ng 50%-80%. Magkakaiba ang recovery period depende sa uri ng pagbagsak, at may malinaw na pagkakaiba sa kilos ng mga institusyon kumpara sa mga retail investor.

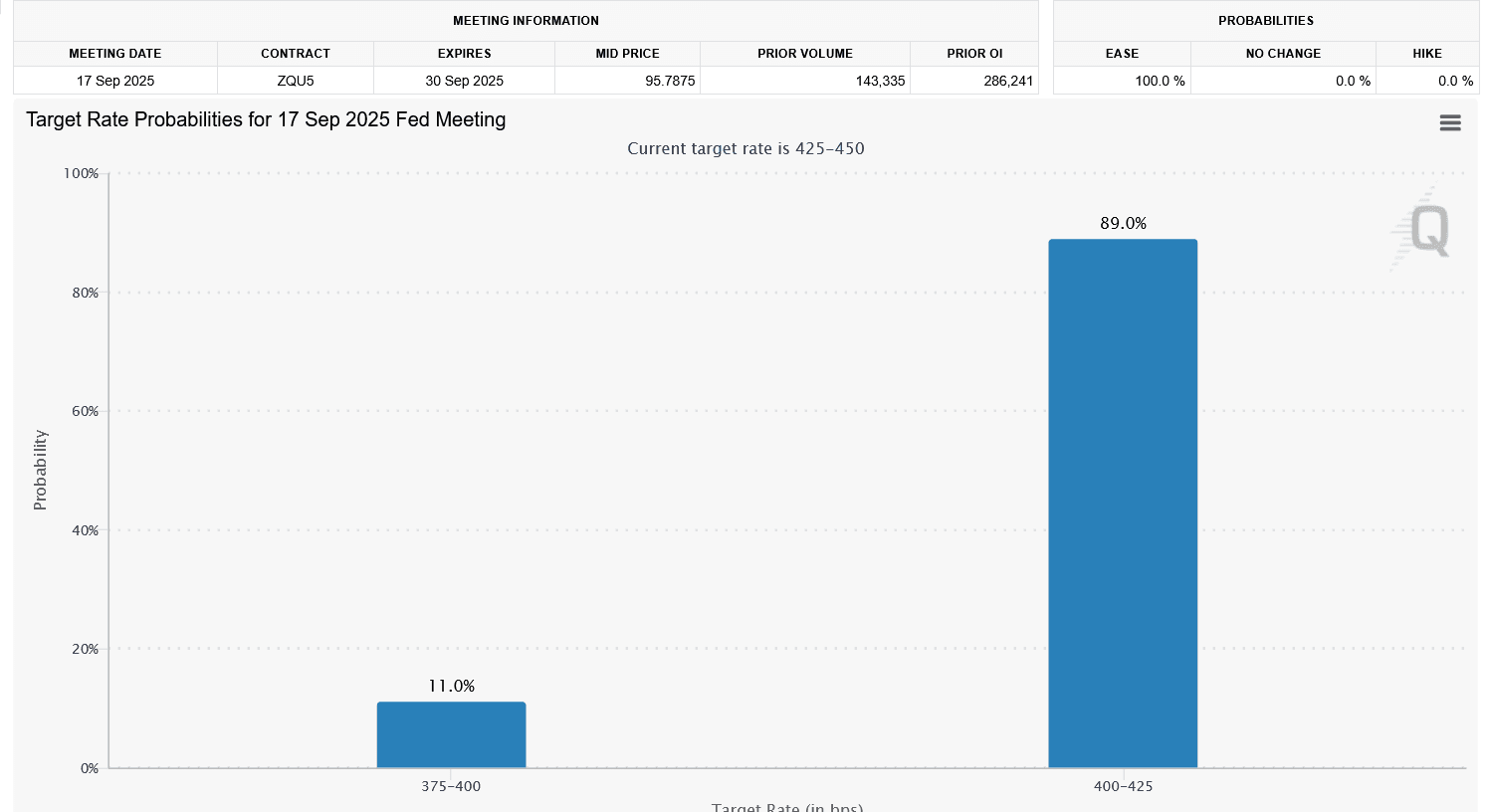

Pagbaba ng interes ng Federal Reserve sa Setyembre: Aling tatlong cryptocurrencies ang maaaring tumaas nang malaki?

Sa pagpasok ng bagong likwididad, tatlong cryptocurrencies ang maaaring maging pinakamalaking mga panalo ngayong buwan.

AiCoin Daily Report (Setyembre 06)