Pag-navigate sa Pagbaba ng Rate ng Fed ngayong Setyembre: Estratehikong Alokasyon ng Asset sa Nagbabagong Pananaw ng Patakaran

- Ang 25-basis-point na pagputol ng rate ng Fed noong Setyembre 2025 ay nagpapahiwatig ng paglipat sa neutral na polisiya, na nagbabalanse sa humihinang labor market laban sa patuloy na inflation at mga presyur sa pulitika. - Bumaba ang labor gains sa 35,000 kada buwan, na nagtulak sa maagang pagpapaluwag, habang ang core PCE inflation (2.7%) at mga presyur mula sa Trump-era policies ay nagpalito sa desisyon. - Pinapaboran ng equity markets ang mga growth sector (tech, industrials) at pabahay habang ang pagputol ng rates ay nagpapataas ng valuations, bagaman ang inflation risks ay maaaring magbunsod ng pagbawi sa polisiya. - Fixed income invest

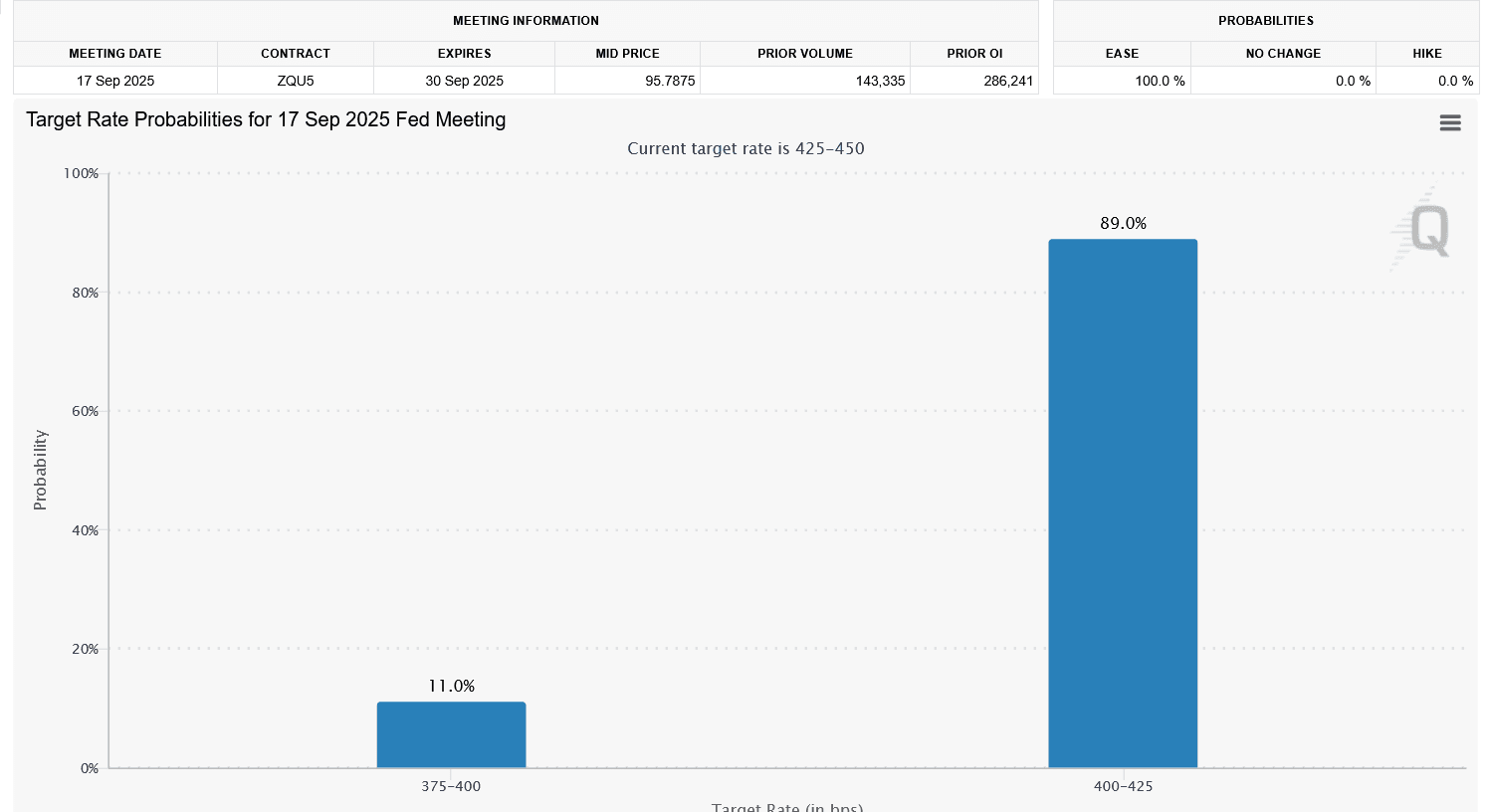

Ang desisyon ng Federal Reserve na magbaba ng interest rates ng 25 basis points sa kanilang pulong noong Setyembre 2025 ay nagmarka ng isang mahalagang pagbabago sa monetary policy, na nagbabalanse sa pagitan ng lumalamig na labor market at matigas na inflation pati na rin ng mga panlabas na pampulitikang presyon. Bagama’t maliit ang hakbang na ito, nagpapahiwatig ito ng muling pagsasaayos ng posisyon ng Fed mula sa pagiging restrictive patungo sa neutral, na may malaking implikasyon para sa equity at fixed income markets. Kailangan ngayong mag-navigate ng mga investor sa isang kalagayan kung saan ang policy uncertainty at nagbabagong economic data ay nangangailangan ng masusing paglapit sa asset allocation.

Ang Kalkulasyon ng Fed: Isang Maselang Balanse

Ang rate cut noong Setyembre ay dulot ng pagsasama-sama ng iba’t ibang salik. Ang labor market, na dati’y haligi ng katatagan ng ekonomiya, ay nagpapakita na ng mga senyales ng kahinaan, kung saan ang average na buwanang job gains mula Mayo ay bumagsak sa 35,000—malayo sa matatag na hiring na nakita sa unang bahagi ng taon [4]. Ayon sa mga opisyal ng Fed, kabilang si Governor Christopher Waller, ang kasalukuyang federal funds rate na 4.4% ay pumasok na sa bahagyang restrictive na teritoryo, kaya’t kinakailangan ang preemptive easing upang maiwasan ang posibleng recession [4].

Gayunpaman, hindi naging kontrobersyal ang desisyong ito. Ang inflation, bagama’t hindi tumataas nang biglaan, ay nananatiling mas mataas sa 2% target, na may core PCE price inflation na 2.7% noong Hunyo 2025 [1]. Ang pagtulak ng Trump administration para sa mas agresibong rate cuts ay lalo pang nagpahirap sa kalkulasyon ng Fed, na lumikha ng policy environment kung saan nagbabanggaan ang panlabas na presyon at panloob na pag-iingat [4]. Ang forward guidance ng FOMC, gaya ng nakasaad sa July meeting minutes, ay nagbigay-diin sa data-dependent na paglapit, kung saan inilalaan ng mga opisyal ang karapatang baguhin ang polisiya batay sa mga bagong datos ng labor market at inflation [6].

Mga Implikasyon sa Equity Market: Pokus sa Growth at Cyclical Sectors

Ang inaasahang easing environment ay nagdulot na ng optimismo sa mga investor, lalo na para sa mga sektor na sensitibo sa mas mababang discount rates at borrowing costs. Ang growth equities, partikular sa technology at industrials, ay nakatakdang makinabang dahil karaniwang nagpapataas ng valuations para sa long-duration assets ang rate cuts [5]. Ang housing sector, na naapektuhan ng mataas na mortgage rates, ay maaari ring makakita ng pagbangon habang pinapadali ng pivot ng Fed ang financing conditions [5].

Gayunpaman, nananatiling hindi tiyak ang landas sa hinaharap. Bagama’t kasalukuyang inaasahan ng merkado ang isa hanggang dalawang karagdagang rate cuts bago matapos ang taon, nagbabala ang mga analyst na ang biglang pagtaas ng inflation o sahod ay maaaring magpilit sa Fed na bumalik sa hawkish na posisyon [3]. Ang volatility na ito ay nagpapakita ng kahalagahan ng diversified equity portfolio, na may exposure sa parehong growth at defensive sectors upang mabawasan ang downside risks.

Fixed Income: Pag-navigate sa Yield Curve at Duration Risks

Para sa mga fixed income investor, muling pinasigla ng rate cut noong Setyembre ang interes sa intermediate-duration bonds at yield curve steepener strategies. Karaniwan, ang 25-basis-point cut ay nagreresulta sa mas matarik na yield curve, dahil bumababa ang short-term rates habang nananatiling nakaangkla ang long-term rates sa inflation expectations [5]. Ang dinamikong ito ay lumilikha ng mga oportunidad para sa mga investor na makinabang sa spread sa pagitan ng short- at long-term yields.

Gayunpaman, ang patuloy na inflationary backdrop—na pinalala ng mga bagong taripa—ay nagdadagdag ng komplikasyon. Bagama’t ipinapahiwatig ng forward guidance ng Fed na pansamantala lamang ang inflation na dulot ng taripa, kailangang manatiling mapagmatyag ang mga investor. Ang kabiguang mapababa ang inflation ay maaaring magpababa ng atraksyon ng long-duration bonds, kaya’t mas magiging kaakit-akit ang short-duration strategies [6]. Dagdag pa rito, ang panganib ng policy reversal bilang tugon sa hindi inaasahang economic data ay nangangailangan ng flexible na paglapit sa duration management.

Strategic Asset Allocation: Isang Balangkas para sa Kawalang-katiyakan

Ang desisyon ng Fed noong Setyembre ay nagpapakita ng pangangailangan para sa isang strategic at adaptive na paglapit sa asset allocation. Sa equities, ang pagtutok sa mga sektor na may malakas na cash flow generation at pricing power—gaya ng technology at industrials—ay maaaring magbigay ng katatagan sa gitna ng mga pagbabago sa polisiya. Sa fixed income, ang barbell strategy na pinagsasama ang short-duration bonds at piling long-duration positions ay maaaring mag-alok ng balanse sa pagitan ng capital preservation at yield capture.

Higit pa rito, hindi dapat kaligtaan ng mga investor ang alternative assets, gaya ng real estate at commodities, na maaaring magsilbing hedge laban sa inflation at geopolitical risks. Ang mga tariff policies ng Trump administration, bagama’t hindi pa nakikita sa core inflation metrics, ay maaaring magdala ng volatility na nagpapalawak ng diversification ng portfolio lampas sa tradisyonal na equity at bond allocations [4].

Konklusyon

Ang rate cut ng Fed noong Setyembre ay isang microcosm ng mas malawak na hamon na kinakaharap ng mga policymaker at investor. Sa pagtugon sa bumabagal na labor market habang nananatiling maingat sa inflation, inilatag ng Fed ang pundasyon para sa isang policy environment na puno ng kawalang-katiyakan at muling pagsasaayos. Para sa mga investor, ang susi ay ang pagpapanatili ng flexibility, paggamit ng mga sector-specific na oportunidad, at pag-hedge laban sa macroeconomic risks. Habang umuusad ang mga susunod na hakbang ng Fed, mananatiling pundasyon ng pag-navigate sa nagbabagong landscape na ito ang strategic asset allocation.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Balikan ang mga malalaking pagbagsak ng merkado sa kasaysayan ng cryptocurrency

Ang merkado ng cryptocurrency ay karaniwang nakakaranas ng mababang presyo at mataas na volatility tuwing Setyembre. Ipinapakita ng historical na datos ng pagbagsak na ang antas ng pagbaba ay unti-unting bumabagal, mula sa dating 99% pababa na ngayon ay nasa pagitan na lang ng 50%-80%. Magkakaiba ang recovery period depende sa uri ng pagbagsak, at may malinaw na pagkakaiba sa kilos ng mga institusyon kumpara sa mga retail investor.

Pagbaba ng interes ng Federal Reserve sa Setyembre: Aling tatlong cryptocurrencies ang maaaring tumaas nang malaki?

Sa pagpasok ng bagong likwididad, tatlong cryptocurrencies ang maaaring maging pinakamalaking mga panalo ngayong buwan.

AiCoin Daily Report (Setyembre 06)

Hyperliquid Airdrop Project Rating, Alin ang Sulit Subukan?

Ang pinakamagagandang airdrop na inaasahan sa ikalawang kalahati ng 2025 ay paparating na!