May-akda: Ponyo

Pagsasalin: Saoirse, Foresight News

Pangunahing Punto

-

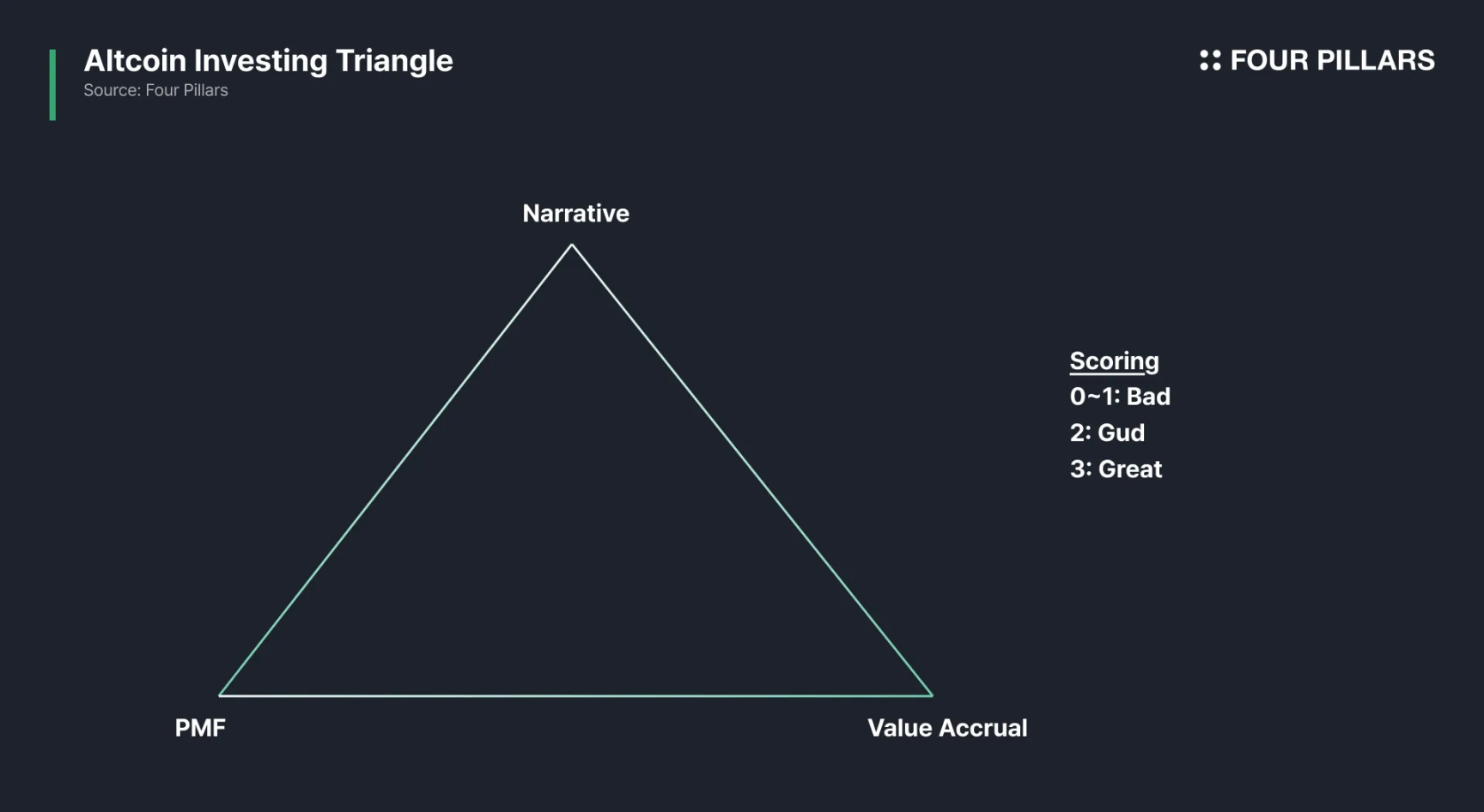

Ang tagumpay ng isang token ay nakasalalay sa tatlong pangunahing elemento: narrative, product-market fit (PMF), at value capture.

-

Karamihan sa mga token ay natatapos lamang sa “dalawa sa tatlo” na yugto: Madaling buuin ang narrative, mahirap ngunit hindi imposible ang product-market fit; ngunit ang value capture ay mas kumplikado — ang laro ng interes ng mga stakeholder, mga legal na kinakailangan, at mga konsiderasyon sa pag-lista ay nagpapahirap sa disenyo at timing ng value capture mechanism.

-

Iilan lamang na mga token (tulad ng HYPE) ang sabay-sabay na natutugunan ang tatlong elemento. Maraming protocol na malakas sa ibang aspeto ay nahihirapan pa rin sa value capture, at kahit matibay ang fundamentals, nalilimitahan pa rin ang pagtaas ng token; sa ilang kaso, may mga token na mahina ang fundamentals ngunit kabaligtaran ang performance.

-

Madaling maintindihan ang investment triangle model ngunit mahirap itong isabuhay. Maaaring manipulahin ang mga metrics, kadalasang tinatago ng mga protocol document ang mahahalagang detalye, at maaaring biglang magbago ang tokenomics habang umuusad ang proyekto; mabilis ding nagbabago ang market narrative, kaya ang mga token na kasalukuyang hindi pumapasa o lubos na pumapasa sa tatlong elemento ay maaaring magkaroon ng kabaligtarang trajectory sa hinaharap.

Noong mga unang yugto ng crypto, sapat na ang narrative para tumaas ang presyo ng token, ngunit tapos na ang panahong iyon. Sa kasalukuyan, ang tagumpay ng token ay nakasalalay sa tatlong dimensyon: 1) malakas na narrative; 2) product-market fit; 3) matatag na value capture mechanism.

Ang mga proyektong mahusay sa lahat ng dimensyon ay maituturing na “excellent”, dalawa ay “good”, isa lang o wala ay “poor”.

Ito ang pangunahing framework na ginagamit ko sa pag-evaluate ng mga token.

Pagsusuri ng Tatlong Dimensyon

1. Narrative

Ito ang “kwento” na kinikilala ng mga kalahok sa merkado. Kung walang narrative, mahihirapan ang proyekto na makakuha ng atensyon.

2. Product-Market Fit (PMF)

Ang sentro nito ay tunay na mga user, tunay na kita mula sa fees, at tunay na demand. Bagama’t iba-iba ang metrics depende sa produkto, ang mahalaga ay “mga user na patuloy na nagbabayad” — ang kita at user retention ang pinakamahalaga. Dapat tandaan na ang TVL, bilang ng wallet, bilang ng transaksyon, at raw trading volume ay madaling manipulahin, kaya kailangang i-cross-validate ang iba’t ibang data points. Halimbawa, para sa decentralized perpetual contract exchanges, kailangang sabay na tingnan ang trading volume at open interest: Kung mababa ang open interest ngunit mataas ang trading volume, kadalasang mayroong wash trading.

3. Value Accumulation ng Token

Kung hindi kayang i-capture ng token ang tunay na value ng protocol, wala itong halaga. Karaniwang value accumulation mechanisms ay fee sharing, token buyback, buyback and burn, at compulsory usage scenarios. Para sa akin, buyback ang pinakamainam (tingnan ang “Revenue Sharing is Dead, Long Live Buyback and Burn”). Ngunit ang value accumulation ay nakadepende sa kita ng protocol: Kahit maganda ang disenyo ng accumulation mechanism, kung mahina ang kita ng protocol, hindi pa rin mapapatunayan ang value ng token.

Bagama’t tila obvious ang mga prinsipyong ito at iniisip ng karamihan na alam na nila ito, marami pa rin ang nahuhulog sa bitag ng “narrative + user adoption = token price increase”.

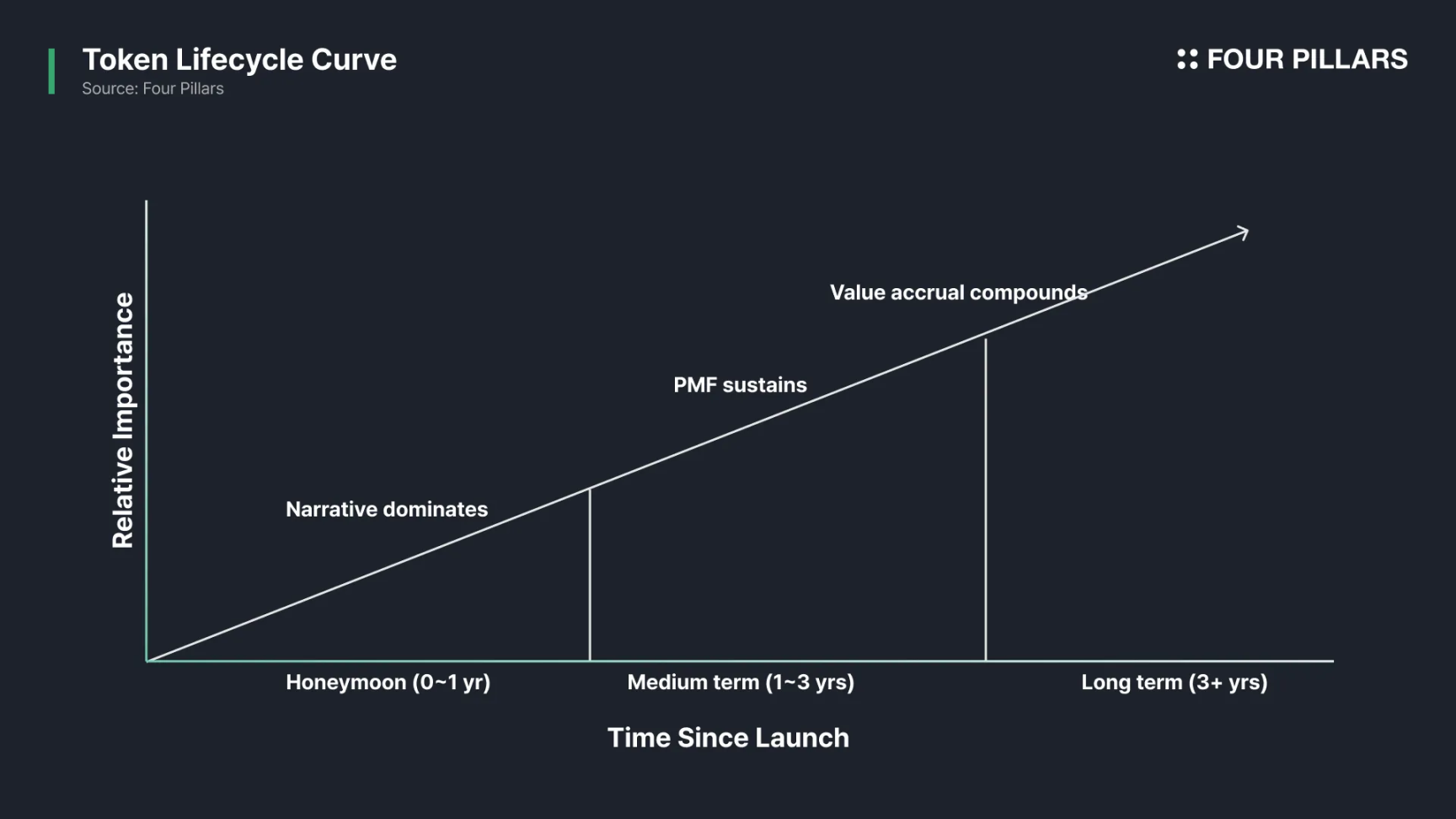

Mga Katangian ng Lifecycle

Hindi static na modelo ang investment triangle; nag-iiba ang epekto ng bawat dimensyon depende sa yugto ng token lifecycle:

-

Narrative (panandalian): Sa simula ng proyekto, kailangang umasa ang team sa narrative para makaakit ng liquidity, atensyon, at user base.

-

Product-Market Fit (panggitna at pangmatagalan): Ang narrative ay nagbibigay ng oras at pondo, ngunit hindi nito napapanatili ang mga user — tanging produkto na tumutugon sa tunay na pangangailangan ng merkado ang magtatagal.

-

Value Capture (panggitna at pangmatagalan): Kung walang kaugnayan ang token sa cash flow ng protocol, kahit lumaki pa ang user base ng produkto, maaaring ibenta ng mga insider ang token at malulugi ang mga holder.

Bakit Mahirap Makamit ang “Tatlong Excellent”?

Karamihan sa mga token ay dalawa lang sa tatlong dimensyon ang natutugunan. Madaling buuin ang narrative; mahirap ngunit malinaw ang pamantayan ng product-market fit — alinman ay nalutas ang problema ng merkado o hindi. Ngunit ang value capture ang madalas na hindi napapansin, dahil mabilis itong nagiging “laro ng interes” ng lahat ng stakeholder:

-

Founder ng proyekto: Nais ng mas malaking pondo at liquidity;

-

Mga user: Nais ng mas mababang fees at mas maraming insentibo;

-

Mga token holder: Nakatuon lang sa pagtaas ng presyo ng token;

-

Market makers: Kailangan ng mas malaking suporta sa liquidity;

-

Exchange: Nais ng mababang risk at magandang compliance image;

-

Mga abogado: Nais mabawasan ang legal na problema.

Madalas na magkasalungat ang mga layuning ito. Kapag sinubukan ng team na balansehin ang lahat, nauuwi ang token sa pagiging “mediocre” — hindi ito dahil sa kakulangan ng kakayahan ng team, kundi dahil ito ang natural na resulta ng incentive mechanism.

Case Analysis

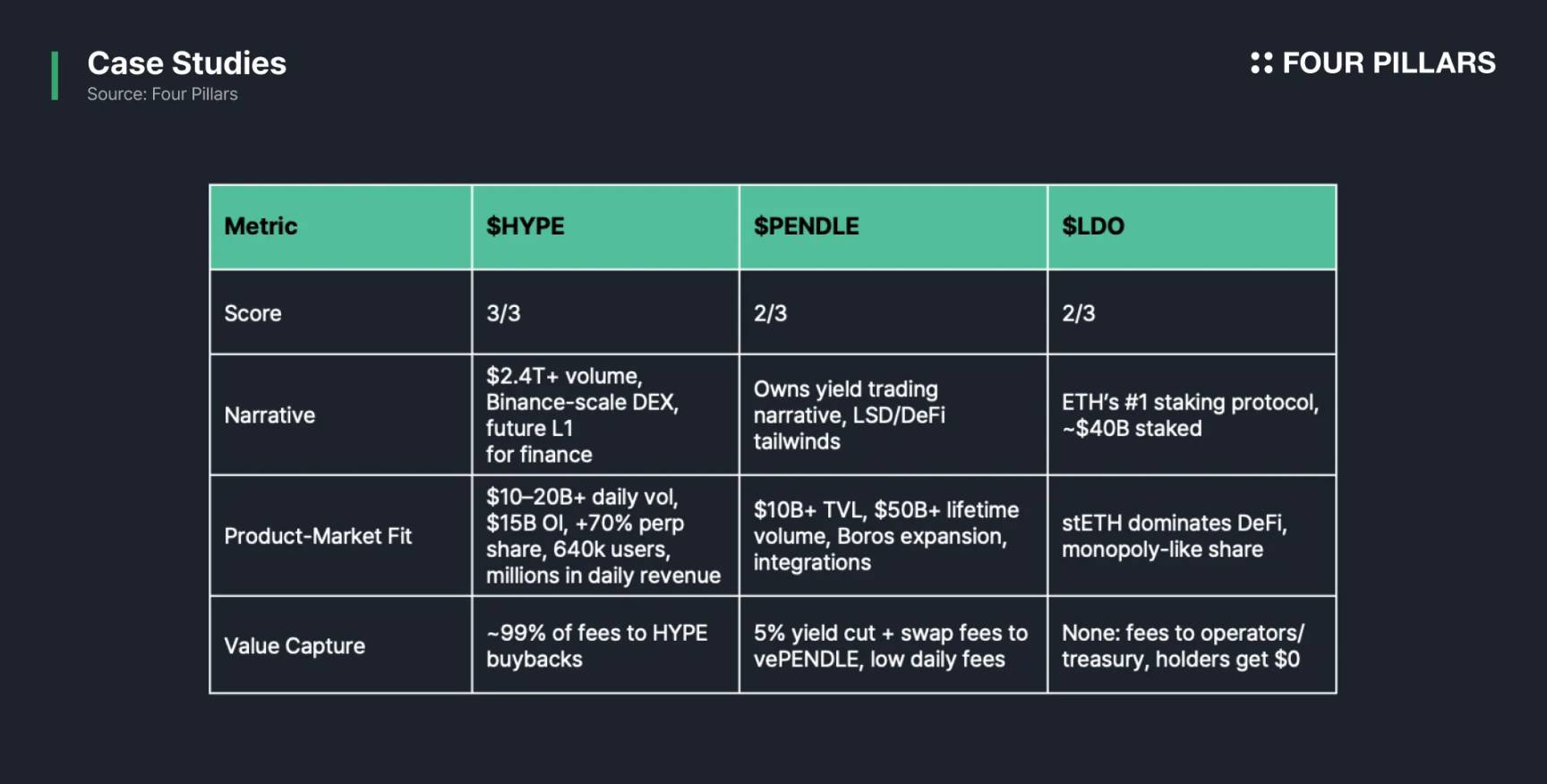

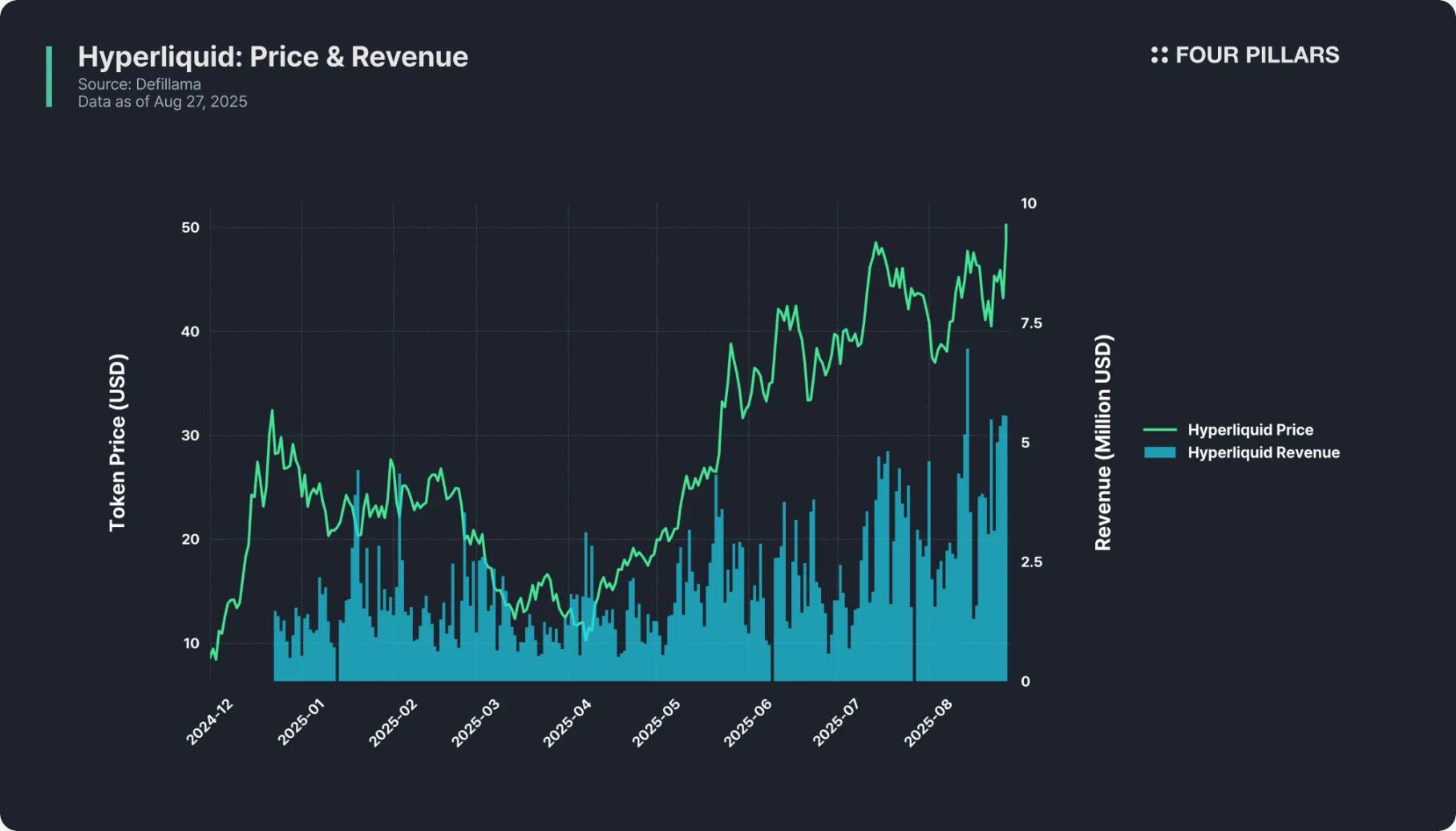

HYPE: Tatlong Excellent

-

Narrative: Bilang natatanging “Binance-level” decentralized exchange, lumampas na sa 2.4 trillion USD ang cumulative trading volume nito, at nakaposisyon bilang “Layer 1 na kayang magdala ng lahat ng uri ng financial business sa hinaharap”.

-

Product-Market Fit: Daily liquidation volume na 10-20 billions USD, open interest na humigit-kumulang 15 billions USD, mahigit 60% market share sa decentralized perpetual contract market, may 640,000+ user, at daily revenue na ilang milyong USD.

-

Value Capture: 99% ng fees (1% napupunta sa HLP fund) ay ginagamit sa buyback ng HYPE, at bawat kita mula sa transaksyon ay bumabalik sa token value system.

Ang Hyperliquid (HYPE) ay maituturing na perpektong halimbawa ng “tatlong-in-isa”, na sakop ang lahat ng dimensyon.

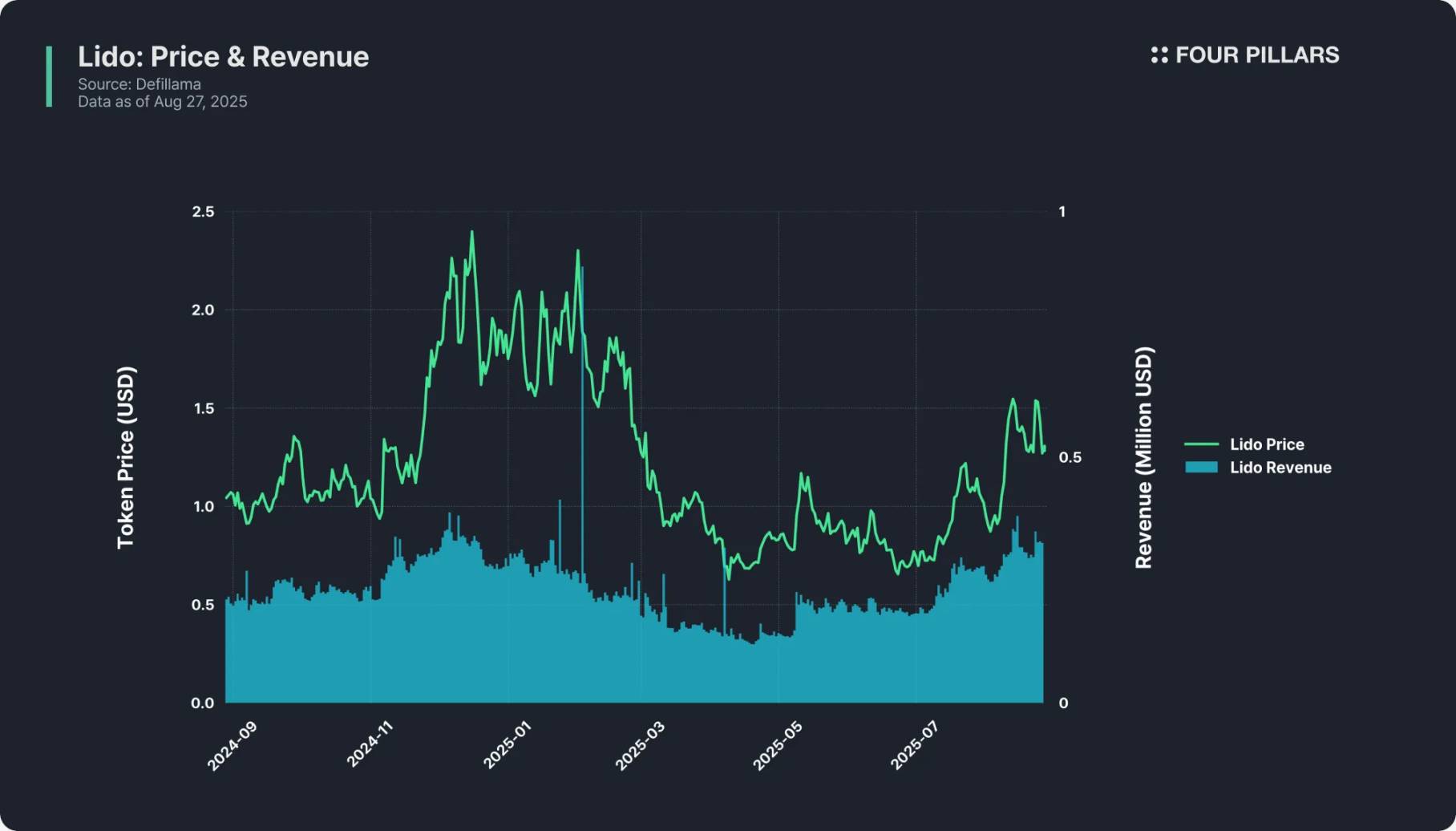

LDO: Dalawang Natutugunan

-

Narrative: Bilang pinakamalaking Ethereum staking protocol, may staking scale na humigit-kumulang 40 billions USD, at naging pangalan ng “liquid staking”. Ang Ethereum staking ay isa sa pinakamalakas na narrative sa crypto ngayon, at ang Lido ang pangunahing kalahok dito.

-

Product-Market Fit: Malinaw ang kalamangan — ang stETH (liquid staking token ng Lido) ay malalim nang na-integrate sa buong DeFi ecosystem, monopolyo halos ang market share ng Lido, mature ang product experience, at mataas ang tiwala ng user.

-

Value Capture: Lubos na kulang. Bagama’t kumukuha ng 10% fee mula sa staking yield ang Lido, napupunta lahat ito sa node operators at protocol treasury, at walang natatanggap na kita ang LDO holders — governance lang ang gamit ng token. Halimbawa, mahigit 100 millions USD ang revenue ng Lido noong nakaraang taon, ngunit walang natanggap ang LDO holders.

Bagama’t nangunguna ang Lido sa industriya, naging “observer” lang ang token nito — isang tipikal na halimbawa ng “dalawang natutugunan”.

PENDLE: Dalawang Natutugunan

-

Narrative: Nasa sentro ng “yield trading” track — maaaring hatiin ng user ang yield-bearing assets sa PT (principal token) at YT (yield token), at i-trade ang yield rights sa Pendle platform. Bilang pioneer at nangungunang proyekto sa track, malaki ang benepisyo ng Pendle mula sa “DeFi + liquid staking” market boom.

-

Product-Market Fit: TVL na higit sa 10 billions USD, cumulative trading volume na higit sa 50 billions USD, multi-chain deployment, at ang Boros product nito ay nagbukas ng bagong market, kinikilala ng yield traders at liquidity providers.

-

Value Capture: May kahinaan. Kumukuha ng 5% share mula sa yield ang Pendle at bahagi ng trading fees ay napupunta sa vePENDLE stakers, ngunit dahil sa likas na katangian ng yield trading, mababa ang user activity — karamihan sa user ay “nagse-set ng strategy at matagal na hinahawakan”, kaya daily fees ay ilang daang libong USD lang, hindi tugma sa laki ng TVL at market cap.

Umaasa ang Pendle sa narrative at product-market fit, ngunit nililimitahan ng mababang kita ang value capture. Bukod dito, mataas ang entry barrier ng produkto para sa ordinaryong user — komplikado ang yield trading logic at mahirap maintindihan ng hindi crypto-native, kaya pansamantalang limitado ang growth ceiling nito.

0-1 Natutugunan: 99% ng mga Token

Karamihan sa mga token ay nasa kategoryang ito: May narrative ngunit walang tunay na user, may produkto ngunit walang value capture mechanism, o simpleng governance token na walang pumapansin. Maliban sa ilang proyekto tulad ng XRP, Cardano na umaasa sa “community faith” para labagin ang market rules, halos lahat ng altcoin ay sumusunod sa “greater fool theory” — ang pagtaas ng presyo ay nakasalalay lang sa “next buyer”, hindi sa tunay na value.

Ika-anim, Pananaw sa Hinaharap

Madaling maintindihan ang investment triangle model ngunit mahirap itong isabuhay. Maaaring manipulahin ang metrics, kadalasang tinatago ng protocol documents ang mahahalagang detalye, at maaaring biglang magbago ang tokenomics; mabilis ding nagbabago ang market narrative, kaya ang mga token na kasalukuyang hindi pumapasa o lubos na pumapasa sa tatlong elemento ay maaaring magkaroon ng kabaligtarang trajectory sa hinaharap.

Bukod dito, ang hamon sa pag-invest sa altcoin ay “malaki ang pagkakaiba ng bawat kaso”: Karamihan sa mga token ay hindi kayang lampasan ang performance ng BTC, ETH, o SOL. Ngunit kapag nahanap mo ang tunay na “tatlong excellent” na rare token, maaaring magbago ang buhay mo — isang matagumpay na investment lang ay maaaring magpawala ng lahat ng losses at tuluyang baguhin ang iyong financial trajectory. Ito ang tunay na alindog ng crypto investing, at dahilan kung bakit kahit mahirap, marami pa rin ang patuloy na sumasali. Good luck.