Isinulat ni: Crypto Miao

“Ang pagpili ng angkop na enterprise architecture ay napakahalaga para sa mga Web3 na kumpanya na nais lumawak sa ibang bansa. Hindi lamang nito na-ooptimize ang tax burden, kundi nababawasan din ang mga panganib at napapataas ang flexibility ng global operations.

Maging ito man ay paggamit ng single-entity architecture upang makinabang sa mababang buwis, o pagtatayo ng multi-entity architecture ayon sa pangangailangan ng negosyo, ang makatuwirang disenyo ay maaaring lubos na mapalakas ang internasyonal na competitiveness ng kumpanya at tumulong sa paglago nito sa Web3 ecosystem.”

Dahil sa decentralized na katangian ng mga Web3 na kumpanya, sila ay nahaharap sa natatanging legal, tax, at operational na mga hamon sa kanilang internasyonal na pagpapalawak.

Ang pagpili ng tamang enterprise architecture ay hindi lamang nakakatulong sa kumpanya na maging compliant, kundi na-ooptimize din ang tax burden, nababawasan ang panganib, at napapataas ang market flexibility upang makaangkop sa iba't ibang legal frameworks, teknikal na imprastraktura, at pangangailangan ng merkado sa iba't ibang rehiyon.

I. Ano ang Overseas Architecture

Ang overseas architecture ay tumutukoy sa organizational structure at management model na binubuo ng isang kumpanya sa proseso ng globalisasyon, na may layuning i-coordinate ang global resources, makaangkop sa mga katangian ng iba't ibang merkado, at makamit ang epektibong cross-border operations.

Ang disenyo ng overseas architecture ay direktang nakakaapekto sa global competitiveness at operational efficiency ng kumpanya. Hindi lamang dapat isaalang-alang ang equity structure, kundi pati na rin ang mga posibleng pagbabago sa hinaharap, tax cost, intellectual property management, financing activities, at kabuuang maintenance cost.

II. Pagpili ng Uri ng Overseas Architecture

Ang tax optimization ay isang mahalagang konsiderasyon sa pagpili ng architecture ng Web3 na kumpanya, at ang global tax framework ay lalong nagkakaroon ng malaking epekto sa digital assets. Sa pagtatayo ng holding company overseas, ang Hong Kong, Singapore, at BVI ay mga popular na pagpipilian.

(A) Single-Entity Architecture

1.Hong Kong

Ang Hong Kong ay may mababang tax rate system, na pangunahing binubuo ng profits tax, salaries tax, at property tax, at hindi naniningil ng value-added tax, business tax, at iba pa. Ang corporate income tax para sa taunang kita na hindi lalampas sa 2 million HKD ay 8.25%, at para sa taunang kita na higit sa 2 million HKD ay 16.5%. Para sa dividends mula sa Hong Kong offshore companies na may higit sa 5% holding, ang offshore dividends ay tax-exempt.

Ang Hong Kong ay may mga Double Taxation Agreements (DTA) sa humigit-kumulang 45 bansa at rehiyon sa buong mundo, kabilang ang Mainland China, ASEAN, at Europe. Ang malawak na network ng mga kasunduang ito ay nagbibigay ng malaking espasyo para sa tax planning, lalo na sa pagpapababa ng withholding tax sa cross-border dividends at interest.

2.Singapore

Ang corporate income tax rate ng Singapore ay 17%, bahagyang mas mataas kaysa sa Hong Kong. Ngunit ang tax system ng Singapore ay mas pabor sa mga tech at R&D na kumpanya, na nagpapahintulot sa kanila na makinabang sa iba't ibang tax exemptions at deductions. Bukod dito, ang Singapore ay nag-e-exempt ng offshore dividends at capital gains (kung natutugunan ang mga kaukulang kondisyon).

Bukod pa rito, nag-aalok ang Singapore ng iba't ibang tax incentive policies, tulad ng Regional Headquarters (RHQ) at Global Trader Programme (GTP), na nagbibigay ng mas maraming posibilidad para sa tax planning ng mga kumpanya.

Ang Singapore ay may DTA sa mahigit 90 bansa sa buong mundo, kabilang ang China, India, at European Union. Ito ay nagbibigay ng malawak na espasyo para sa tax planning, lalo na sa pagpapababa ng withholding tax sa cross-border dividends at interest.

3.BVI (British Virgin Islands)

Ang BVI, dahil sa zero-tax system, mataas na privacy, at flexible na architecture, ay naging pangunahing offshore jurisdiction para sa cross-border investment, asset protection, at tax optimization, lalo na para sa holding companies at crypto industry business scenarios.

Ang BVI ay hindi naniningil ng corporate income tax, capital gains tax, dividend tax, o inheritance tax, kaya napakababa ng tax burden.

Ang BVI companies ay hindi naglalathala ng impormasyon ng shareholders at directors, at maaaring gumamit ng Nominee services upang higit pang itago ang totoong controllers, na tinitiyak ang business privacy at asset security.

Bilang internationally recognized offshore entities, ang BVI companies ay malawak na tinatanggap sa mga pangunahing financial centers (tulad ng Hong Kong, Singapore, London, atbp.), na nagpapadali sa pagbubukas ng bank accounts at mabilis na international fund transfers, trade settlements, at capital operations.

Pangunahing paghahambing ng tax rates:

(B)Multi-Entity Architecture

Sa paggamit ng multi-entity architecture, mas epektibong maisasagawa ang tax planning. Ang mga domestic companies ay maaaring magtatag ng isa o higit pang intermediate holding companies sa mga bansang may mababang tax rates (karaniwan ay Hong Kong, Singapore, BVI, o Cayman) upang mamuhunan sa target investment country. Sa paggamit ng mababang tax rates at confidentiality ng offshore companies, nababawasan ang kabuuang tax burden ng kumpanya, napoprotektahan ang impormasyon ng kumpanya, nababawasan ang risk ng parent company, at napapadali ang equity restructuring, sale, o IPO sa hinaharap.

Kaso 1 Intermediate Layer Control: China→Singapore→Southeast Asia Subsidiary (hal. Vietnam)

Ang Chinese parent company ay namumuhunan sa Vietnam sa pamamagitan ng Singapore holding company. Ang Singapore ay may bilateral tax agreements (DTA) sa China at Vietnam, kaya ang withholding tax rate sa dividends ay maaaring bumaba sa 5%, kalahati ng rate kung ang China ay direktang magmamay-ari ng Vietnamese subsidiary (China-Vietnam DTA ay 10%).

Bilang intermediate layer company, ang Singapore company ay karaniwang hindi pinapatawan ng capital gains tax sa transfer ng shares; kung direktang ililipat ang shares ng Vietnamese subsidiary, maaaring patawan ng Vietnam ng 20% capital gains tax. Ang Singapore structure ay mas tugma sa transaction habits ng Western investors, kaya pinapataas ang liquidity ng asset sale.

Bukod dito, ang Singapore company ay maaaring magsilbing regional headquarters na may iba't ibang subsidiaries na namamahala sa iba't ibang bansa, na nagpapadali sa pagpasok ng international investors o spin-off IPO. Dahil sa developed financial market ng Singapore, ang holding company ay maaaring mag-isyu ng bonds o kumuha ng international bank loans, na nagpapababa ng financing cost.

Kaso 2 VIE Agreement Control: BVI→Hong Kong→Operating Company

Dahil sa mahigpit na regulasyon sa Web3 industry sa ilang rehiyon at mataas na operational risk, maaaring gamitin ang “VIE” agreement control framework (Variable Interest Entities), kung saan ang BVI company ay nagmamay-ari ng Hong Kong company na siya namang namumuhunan sa operating company (hal. Alibaba, Tencent Music, New Oriental, atbp.). Sa pamamagitan ng layered structure at VIE agreements, nakokontrol ng offshore holding company ang operating company.

Bilang top-level holding, ang BVI company ay exempted sa capital gains tax sa future equity transfers at napoprotektahan ang privacy ng founder.

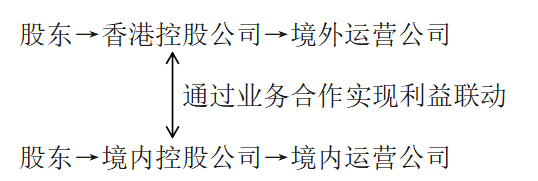

Kaso 3 Parallel Structure ng Domestic at Overseas Companies:

Ang parallel structure ng domestic at overseas companies ay angkop sa mga sitwasyon kung saan, dahil sa market at regulatory uncertainty, o dahil sa financing, geopolitics, licensing, data security, atbp., kailangang magtulungan ang iba't ibang kumpanya sa loob at labas ng bansa para sa iba't ibang negosyo. Halimbawa: Mankun Research | Web3 Entrepreneurship, ang “front store, back factory” model ng Hong Kong+Shenzhen ay compliant ba?

Mas mababa ang overall tax rate. Ang overseas company ay maaaring magparehistro sa mga tax-advantaged regions (tulad ng Hong Kong, Singapore, Cayman Islands, atbp.), na karaniwang may mas mababang corporate income tax o capital gains tax exemption kaysa sa domestic. Sa pamamagitan ng business cooperation, maaaring maayos na maipamahagi ang profit at makinabang sa tax deductions sa bawat lugar, kaya nababawasan ang kabuuang tax burden.

Independent operations ng domestic at overseas. Sa parallel structure, ang domestic at overseas companies ay independent legal entities na sakop ng tax jurisdiction ng kani-kanilang bansa. Nangangahulugan ito na ang dalawang kumpanya ay magbabayad ng buwis ayon sa tax law ng kanilang lokasyon, at maiiwasan ang global income consolidation na dulot ng equity association.

III. Buod

Ang pagpili ng tamang enterprise architecture ay napakahalaga para sa mga Web3 na kumpanya na nais lumawak sa ibang bansa. Hindi lamang nito na-ooptimize ang tax burden, kundi nababawasan din ang mga panganib at napapataas ang flexibility ng global operations. Maging ito man ay paggamit ng single-entity architecture upang makinabang sa mababang buwis, o pagtatayo ng multi-entity architecture ayon sa pangangailangan ng negosyo, ang makatuwirang disenyo ay maaaring lubos na mapalakas ang internasyonal na competitiveness ng kumpanya at tumulong sa paglago nito sa Web3 ecosystem.