Ang plano ng buyback ng DeFi ba ay lumilihis sa orihinal na layunin ng desentralisasyon?

May-akda: Oluwapelumi Adejumo

Pagsasalin: Saoirse, Foresight News

Orihinal na Pamagat: Sa Gitna ng DeFi Buyback Boom: Uniswap, Lido Nahaharap sa "Centralization" na Kontrobersiya

Noong Nobyembre 10, nang isumite ng mga tagapamahala ng Uniswap ang panukalang "UNIfication", ang dokumentong ito ay mas kahalintulad ng isang corporate restructuring kaysa isang protocol update.

Layunin ng panukalang ito na paganahin ang dati nang hindi ginagamit na protocol fee, ilipat ang pondo sa pamamagitan ng bagong on-chain treasury engine, at gamitin ang kinita upang bumili at sunugin ang UNI token. Ang modelong ito ay halos kapareho ng stock buyback programs sa tradisyonal na pananalapi.

Isang araw pagkatapos nito, naglunsad din ang Lido ng katulad na mekanismo. Ang kanilang Decentralized Autonomous Organization (DAO) ay nagmungkahi ng isang awtomatikong buyback system: kapag ang presyo ng Ethereum ay lumampas sa $3,000 at ang taunang kita ay higit sa $40 milyon, gagamitin ang sobrang staking yield upang bumili muli ng kanilang governance token na LDO.

Ang mekanismong ito ay sadyang gumagamit ng "counter-cyclical" na estratehiya — mas agresibo sa bull market, at mas konserbatibo kapag humihigpit ang market environment.

Ang mga hakbang na ito ay sama-samang nagmamarka ng malaking pagbabago sa larangan ng DeFi.

Sa mga nakaraang taon, ang DeFi ay pinangungunahan ng "Meme tokens" at incentive-driven liquidity activities; ngayon, ang mga nangungunang DeFi protocol ay muling nagpoposisyon sa paligid ng mga pangunahing market fundamentals tulad ng "kita, fee capture, at capital efficiency".

Gayunpaman, ang pagbabagong ito ay pumipilit din sa industriya na harapin ang serye ng mahihirap na tanong: kanino ang kontrol, paano masisiguro ang sustainability, at ang "decentralization" ba ay unti-unting napapalitan ng corporate logic.

Bagong Financial Logic ng DeFi

Noong karamihan ng 2024, ang paglago ng DeFi ay pangunahing nakaasa sa cultural hype, incentive programs, at liquidity mining. Ngunit ang mga kamakailang hakbang tulad ng "muling pagpapagana ng fees" at "pagpapatupad ng buyback framework" ay nagpapakita na sinusubukan ng industriya na direktang iugnay ang token value sa business performance.

Halimbawa, ang Uniswap, sa kanilang hakbang na "planong sunugin hanggang 100 milyon UNI tokens", ay muling tinutukoy ang UNI mula sa isang purong "governance asset" tungo sa isang asset na mas malapit sa "protocol economic rights certificate" — kahit na wala itong legal protection o karapatan sa cash flow na taglay ng stocks.

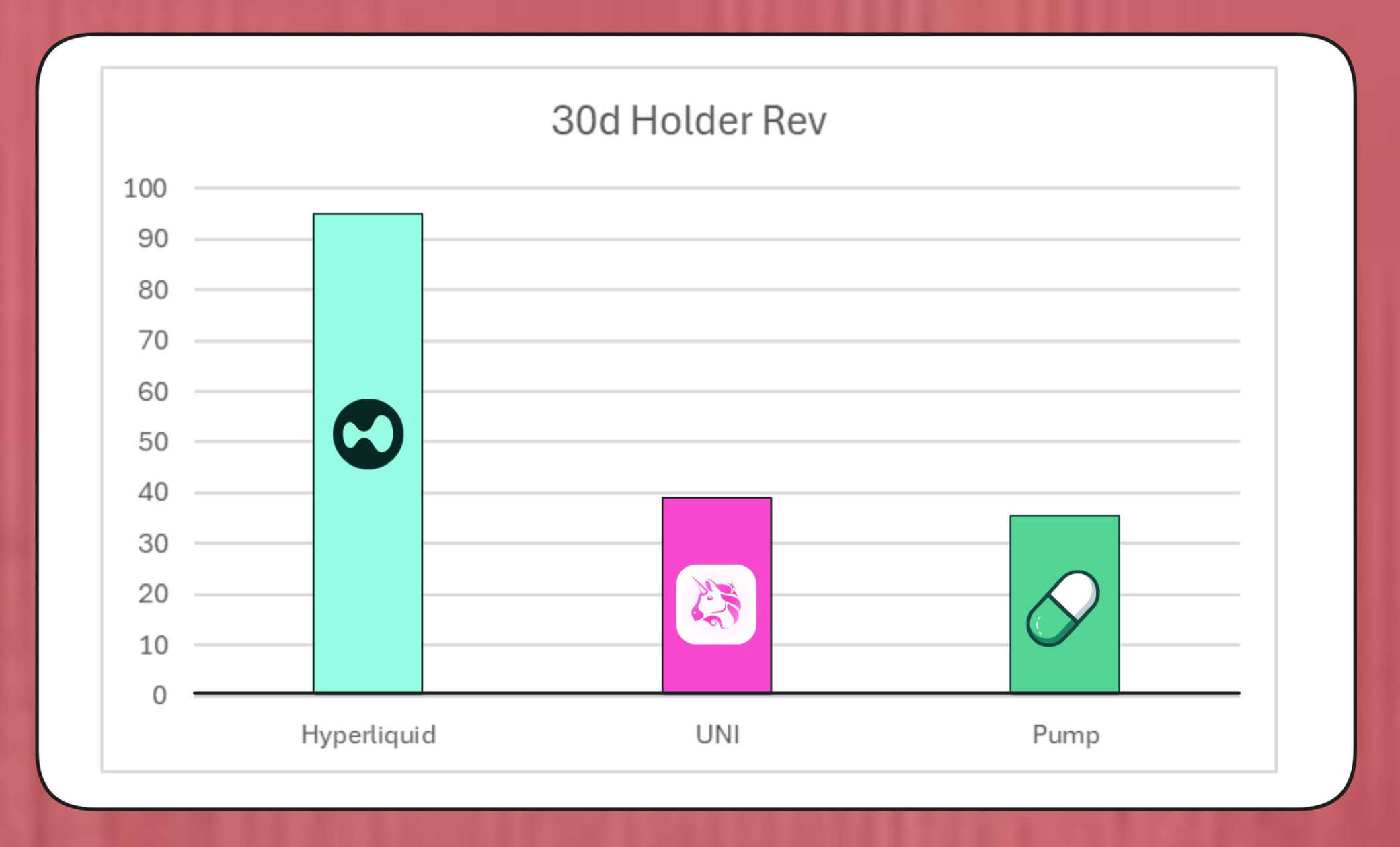

Hindi maliit ang saklaw ng mga buyback plan na ito. Tinataya ng MegaETH Labs researcher na si BREAD na, batay sa kasalukuyang fee levels, maaaring makalikom ang Uniswap ng humigit-kumulang $38 milyon kada buwan para sa buyback.

Ang halagang ito ay mas mataas kaysa sa buyback speed ng Pump.fun, ngunit mas mababa kaysa sa humigit-kumulang $95 milyon buwanang buyback ng Hyperliquid.

Paghahambing ng token buyback ng Hyperliquid, Uniswap, at Pump.fun (Pinagmulan: Bread)

Ipinapakita ng simulated mechanism structure ng Lido na maaari nitong suportahan ang buyback na humigit-kumulang $10 milyon kada taon; ang mga LDO tokens na nabili ay ipapartner sa wstETH at ilalagay sa liquidity pool upang mapalalim ang trading depth.

Ang iba pang mga protocol ay pinapabilis din ang katulad na mga hakbang: Ang Jupiter ay gumagamit ng 50% ng operational income para sa JUP token buyback; ang dYdX ay naglalaan ng isang-kapat ng network fees para sa buyback at validator incentives; ang Aave ay gumagawa rin ng partikular na plano, na naglalayong mag-invest ng hanggang $50 milyon kada taon mula sa treasury funds para sa buyback.

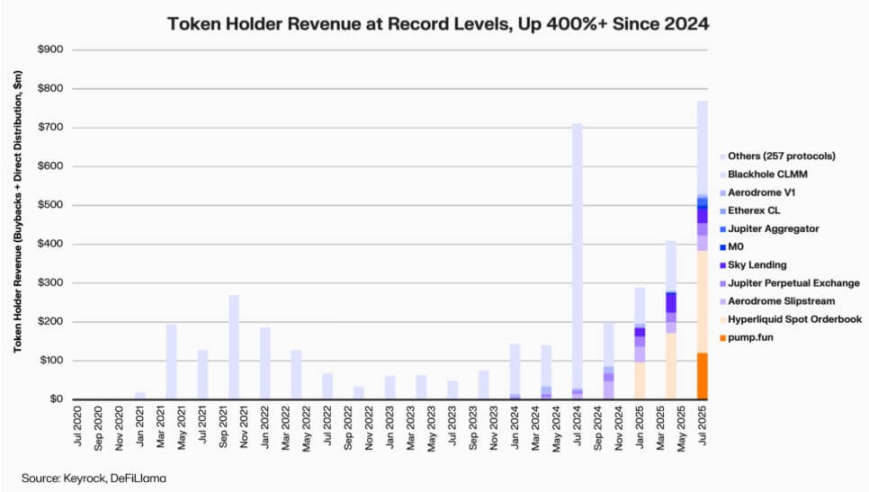

Ipinapakita ng datos ng Keyrock na mula noong 2024, ang dividends para sa token holders na naka-link sa kita ay lumago ng higit sa 5 beses. Sa buwan ng Hulyo 2025 lamang, ang kabuuang halaga ng buyback at incentives ng iba't ibang protocol ay tinatayang aabot sa $800 milyon.

Kita ng mga DeFi protocol holders (Pinagmulan: Keyrock)

Dahil dito, humigit-kumulang 64% ng kita ng mga nangungunang protocol ay bumabalik na ngayon sa mga token holders — isang matinding kaibahan sa dating "priority reinvestment, secondary distribution" cycle.

Sa likod ng trend na ito ay ang bagong consensus na nabubuo sa industriya: ang "scarcity" at "recurring income" ay nagiging core ng DeFi value narrative.

Institusyonalisasyon ng Token Economics

Ipinapakita ng buyback wave na ang pagsasanib ng DeFi at institutional finance ay patuloy na lumalalim.

Ang mga DeFi protocol ay nagsisimulang gumamit ng mga tradisyonal na financial metrics tulad ng "price-earnings ratio", "yield threshold", at "net distribution rate" upang maiparating ang halaga sa mga investors — na ngayon ay tinitingnan ang DeFi projects sa paraan ng pagsusuri sa mga growth enterprises.

Ang ganitong pagsasanib ay nagbibigay sa mga fund manager ng isang pangkalahatang analysis language, ngunit nagdadala rin ng mga bagong hamon: ang disenyo ng DeFi ay orihinal na hindi isinama ang "discipline" at "information disclosure" na mga institutional requirements, ngunit ngayon ay kailangang tugunan ng industriya ang mga inaasahang ito.

Kapansin-pansin, tinukoy na ng analysis ng Keyrock na maraming buyback plan ang labis na umaasa sa kasalukuyang treasury reserves, sa halip na sa matatag na recurring cash flow.

Maaaring suportahan ng modelong ito ang presyo ng token sa maikling panahon, ngunit may pagdududa sa pangmatagalang sustainability nito — lalo na sa market environment kung saan ang "fee income ay cyclical at kadalasang naka-link sa pagtaas ng token price".

Bukod dito, ayon kay Blockworks analyst Marc Ajoon, ang "self-determined buyback" ay karaniwang may limitadong epekto sa market, at kapag bumababa ang presyo ng token, maaaring magdulot ito ng unrealized losses sa protocol.

Dahil dito, isinusulong ni Ajoon ang pagtatayo ng "data-driven automatic adjustment system": maglaan ng pondo kapag mababa ang valuation, at kapag mahina ang growth indicators, bumalik sa reinvestment, upang matiyak na ang buyback ay sumasalamin sa tunay na business performance, hindi lamang sa speculative pressure.

Sinabi niya:

"Sa kasalukuyang anyo, ang buyback ay hindi magic solution... Dahil sa 'buyback narrative', bulag na inuuna ito ng industriya kaysa sa ibang landas na maaaring magdala ng mas mataas na returns."

Mas malawak ang pananaw ni Arca Chief Investment Officer Jeff Dorman.

Ayon sa kanya, ang corporate buyback ay nagpapababa ng circulating shares, ngunit ang tokens ay umiiral sa isang espesyal na network — hindi maaaring i-offset ang supply nito sa pamamagitan ng tradisyonal na restructuring o M&A activities.

Kaya, ang pagsunog ng tokens ay maaaring magtulak sa protocol patungo sa "ganap na distributed system"; ngunit ang paghawak ng tokens ay nagbibigay ng flexibility para sa hinaharap — kung kailangan ng demand o growth strategy, maaaring mag-issue muli anumang oras. Ang duality na ito ay ginagawang mas makapangyarihan ang capital allocation decisions ng DeFi kaysa sa stock market.

Paglitaw ng Bagong Mga Panganib

Bagaman simple at direkta ang financial logic ng buyback, malalim at kumplikado ang epekto nito sa governance.

Halimbawa, sa Uniswap, ang panukalang "UNIfication" ay naglalayong ilipat ang operational control mula sa community foundation patungo sa pribadong entity na Uniswap Labs. Ang ganitong centralization tendency ay nagdulot ng babala mula sa mga analyst, na naniniwala na maaari nitong ulitin ang "hierarchical structure na dapat sana ay iniiwasan ng decentralized governance".

Tungkol dito, sinabi ng DeFi researcher na si Ignas:

"Ang orihinal na pananaw ng crypto na 'decentralization' ay nahihirapan na ngayon."

Binibigyang-diin ni Ignas na sa mga nakaraang taon, unti-unti nang lumilitaw ang "centralization tendency" — ang pinaka-kapansin-pansing halimbawa ay: kapag may security issues, madalas na umaasa ang DeFi protocols sa "emergency shutdown" o "core team accelerated decision-making".

Sa kanyang pananaw, ang pangunahing problema ay: kahit na may economic rationality ang "concentration of power", maaaring masira nito ang transparency at user participation.

Gayunpaman, tinutulan ng mga tagasuporta na ang ganitong konsentrasyon ng kapangyarihan ay maaaring isang "functional necessity", hindi isang "ideological choice".

Inilarawan ni Eddy Lazzarin, CTO ng venture capital firm na a16z, ang "UNIfication" model ng Uniswap bilang isang "closed-loop model" — sa modelong ito, ang kita mula sa decentralized infrastructure ay direktang napupunta sa mga token holders.

Dagdag pa niya, mananatili pa rin sa DAO ang kapangyarihang "mag-issue ng tokens para sa future development", upang makamit ang balanse sa pagitan ng flexibility at financial discipline.

Ang tensyon sa pagitan ng "distributed governance" at "executive layer decision-making" ay hindi bagong isyu, ngunit ngayon ay malaki na ang epekto nito sa pananalapi.

Sa kasalukuyan, ang treasury ng mga nangungunang protocol ay umaabot sa daan-daang milyong dolyar, at ang kanilang strategic decisions ay maaaring makaapekto sa buong liquidity ecosystem. Kaya, habang unti-unting nagmamature ang DeFi economy, ang pokus ng governance discussions ay lumilipat mula sa "decentralization ideals" patungo sa "aktwal na epekto sa balance sheet".

Pagsubok sa Kaganapan ng DeFi

Ipinapakita ng buyback boom ng tokens na ang decentralized finance ay umuunlad mula sa "free experimentation phase" tungo sa "structured, metrics-driven industry". Ang dating "free exploration" na nagtakda sa larangang ito ay unti-unting napapalitan ng "cash flow transparency", "performance accountability", at "alignment ng interes ng investors".

Gayunpaman, ang maturity ay may kasamang bagong mga panganib:

-

Maaaring lumihis ang governance patungo sa "central control";

-

Maaaring ituring ng mga regulators ang buyback bilang "tunay na dividend", na magdudulot ng compliance controversy;

-

Maaaring ilipat ng mga team ang kanilang atensyon mula sa "technological innovation" patungo sa "financial engineering", na maaaring makaligtaan ang core business development.

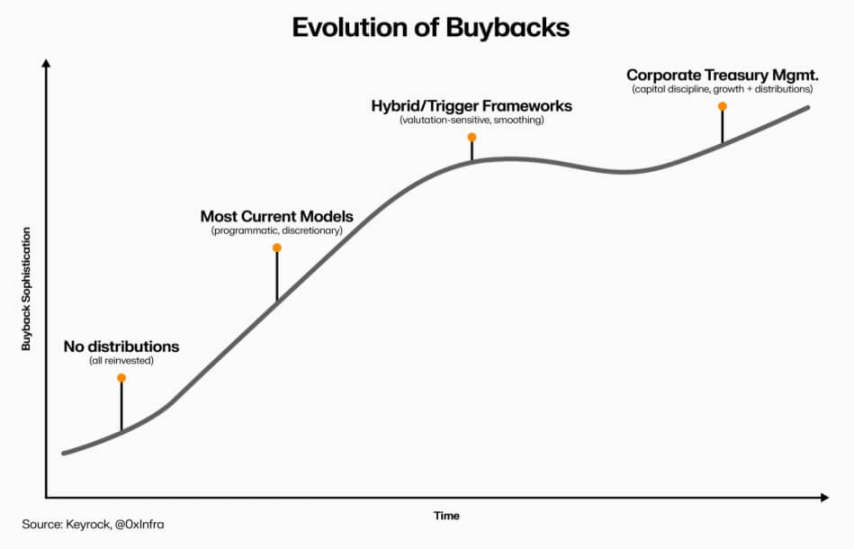

Ang pagpapatuloy ng pagbabagong ito ay nakasalalay sa mga pagpipilian sa execution layer:

-

Ang "programmable buyback model" ay maaaring mag-embed ng transparency sa pamamagitan ng on-chain automation, na pinapanatili ang decentralized na katangian;

-

Ang "self-directed buyback framework" ay mas mabilis ipatupad, ngunit maaaring pahinain ang credibility at legal clarity;

-

Ang "hybrid system" (na nag-uugnay ng buyback sa measurable at verifiable network metrics) ay maaaring maging kompromisong solusyon, ngunit kakaunti pa ang napatunayang "resilient" na kaso sa aktwal na market.

Ebolusyon ng DeFi token buyback (Pinagmulan: Keyrock)

Ngunit isang bagay ang malinaw: ang interaksyon ng DeFi at tradisyonal na pananalapi ay lumampas na sa "simpleng paggaya". Ngayon, habang pinapanatili ang "open-source foundation", isinasama na ng larangang ito ang mga prinsipyo ng corporate management tulad ng "treasury management", "capital allocation", at "balance sheet prudence".

Ang token buyback ay sentral na manipestasyon ng pagsasanib na ito — pinagsasama nito ang market behavior at economic logic, na nagtutulak sa DeFi protocols na maging "self-funded, income-oriented organizations": responsable sa komunidad, at sinusukat batay sa "execution results" sa halip na "ideolohiya".

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.