Nangungunang crypto VC ibinahagi ang pananaw sa pagpopondo at token sales para sa 2026

Ang crypto venture capital funding noong 2025 ay naging mas concentrated kaysa sa inaasahan ng ilan. Bagaman bumawi na ang kabuuang halaga ng investment mula sa dating mga mababang antas, karamihan sa perang ito ay napunta lamang sa iilang kumpanya at estratehiya, dahilan upang ang mga early-stage na tagapagtatag ay humarap sa isa sa pinakamahirap na kapaligiran sa pagpopondo nitong mga nakaraang taon.

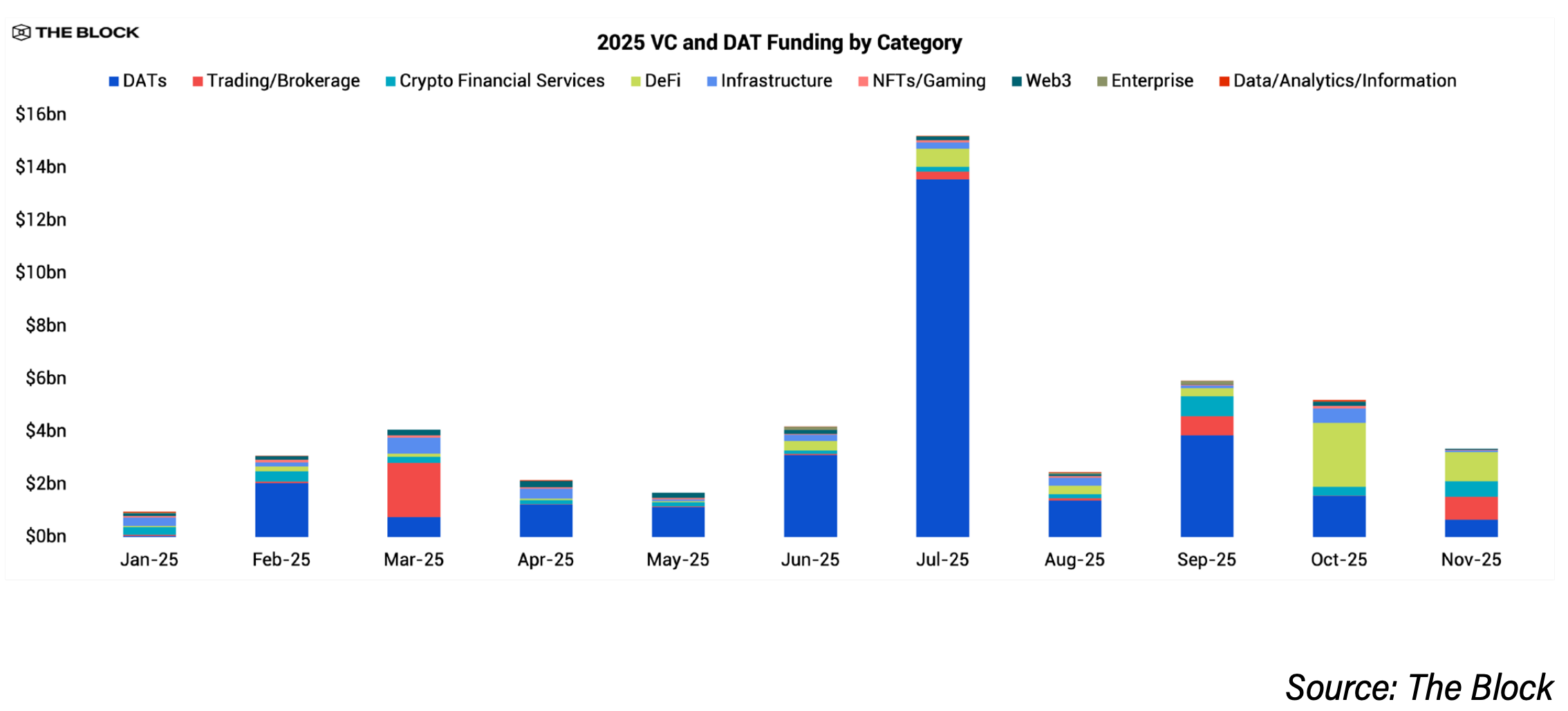

Ang malaking bahagi ng konsentrasyong ito ay dulot ng pag-usbong ng mga digital asset treasury, o DAT, na mga kumpanya. Ayon sa datos ng The Block Pro, nakapangalap ang mga DAT firm ng humigit-kumulang $29 bilyon sa halos buong 2025, na nagbigay sa mga institutional investor ng mas simpleng paraan upang makakuha ng crypto exposure kaysa sa direktang pagsuporta sa mga startup. Ang tradisyonal na venture investment ay nanatiling matatag sa halaga ng dolyar, umabot sa humigit-kumulang $18.9 bilyon noong 2025, mula $13.8 bilyon noong 2024, ngunit ang pondong ito ay naikalat lamang sa mas kaunting deal. Ang bilang ng venture deal ay bumagsak ng humigit-kumulang 60% taon-taon, mula higit 2,900 noong 2024 patungong mga 1,200 na lang.

“Hindi ko inasahan ang konsentrasyon ng pondo sa iilang kumpanya, partikular sa mga DAT,” ayon kay Mathijs van Esch, general partner ng Maven 11, sa The Block. “Lahat ng ito ay dulot ng mas malaking institutional adoption. Inasahan ko sana na mas maraming early-stage funding at mas kaunti ang public company o PIPE financing.”

“Hindi ko inasahan ang konsentrasyon ng pondo sa iilang kumpanya, partikular sa mga DAT,” ayon kay Mathijs van Esch, general partner ng Maven 11, sa The Block. “Lahat ng ito ay dulot ng mas malaking institutional adoption. Inasahan ko sana na mas maraming early-stage funding at mas kaunti ang public company o PIPE financing.”

Bakit bumagsak ang early-stage crypto funding noong 2025

Isa sa mga pangunahing dahilan ng pagbaba ay ang kakulangan ng venture capital na maaaring ipamuhunan. Sinabi ni Rob Hadick, general partner ng Dragonfly, sa The Block na maraming crypto venture firm ang malapit nang maubos ang pondo mula sa kanilang mga naunang pondo at nahihirapang mangalap ng bagong kapital. Ang demand mula sa limited partners ay lumamig mula noong rurok ng 2021–2022, lalo na matapos hindi makasabay ang maraming pondo sa performance ng bitcoin at iba pang risk assets. Bilang resulta, kaunti ang perang nailaan para sa seed at pre-seed investing.

Kasabay nito, ang mas malinaw na regulasyon ay tumulong sa mga kumpanyang may product-market fit na lumago nang mas mabilis. Napunta ang kapital sa iilang napatunayang negosyo at nauwi sa tinawag ni Hadick na “bunching” ng mga mamumuhunan, partikular sa stablecoins, exchanges, prediction markets, decentralized finance, at mga infrastructure na sumusuporta sa mga gamit na iyon.

Sinabi ni Anirudh Pai, partner ng Robot Ventures, sa The Block na ang pagbaba ng risk sa early-stage ay lagpas pa sa crypto. Ayon sa kanya, binanggit ni Benchmark’s Bill Gurley na ang mga institutional investor ay nagpapakita ng “zero interest” sa mga non-AI deal, at ang ganitong pananaw ay naipasa na rin sa crypto venture capital.

Sinabi rin ni Arianna Simpson, general partner ng a16z crypto, sa The Block na ang konsentrasyon ng deal noong 2025 ay dulot din ng dynamics ng sektor. Dominado ng stablecoins ang funding habang lalong nagsasapawan ang crypto at fintech, na nagdadala ng pagbabalik sa mas tradisyonal na business models na nakabatay sa transaction fees at volume sa halip na token economics. Idinagdag pa niya na ang AI boom ay naghatak ng talento at atensyon palayo sa crypto, kaya mas kaunti ang mga bagong deal.

Gayunpaman, may ilang mamumuhunan na nakakita sa 2025 bilang mas malusog na pagsisimula muli. Sinabi ni Hadick na malabong maulit ang funding cycle ng 2021–unang bahagi ng 2022 at na ang paglago nitong nakaraang taon ay ramdam na mas sustainable at makatwiran.

Mababalik ba ang early-stage crypto funding sa 2026?

Karamihan sa mga crypto investor ay umaasahang gaganda ang early-stage funding sa 2026, ngunit bahagya lang at mananatiling mas mababa sa mga dating antas.

Sinabi ni Quynh Ho, head of venture investment ng GSR, sa The Block na dapat bumawi ang early-stage na aktibidad, ngunit mas mataas na ang pamantayan. Ayon sa kanya, nakatuon na ngayon ang mga mamumuhunan sa traction at fundamentals kaysa sa mga kwento, at madalas ay handang isuko ang posibleng kita para sa mas malinaw na exit paths.

Inaasahan din ni Hadick ang bahagyang, ngunit tuloy-tuloy na paglago sa 2026 habang nagdadala ang regulatory clarity, M&A, at IPO activity ng mas maraming tagapagtatag sa industriya. Sinabi niyang humupa na ang distraksyong dulot ng mga DAT companies, kaya makakapagpokus muli ang venture capital sa mga gumaganang negosyo. Habang lumalawak ang mga aplikasyon ng stablecoin at dumarami ang paggamit ng blockchain, inaasahan niyang mas maraming venture funds ang muling magkakaroon ng momentum sa fundraising.

Sinabi rin ni Boris Revsin, general partner ng Tribe Capital, sa The Block na dapat makakita ng bahagyang pagbangon sa parehong bilang ng deal at kapital na naipamuhunan sa 2026, bagamat malayo pa rin sa tuktok ng 2021–unang bahagi ng 2022. Disiplina, ayon sa kanya, ang mananatiling katangian ng merkado.

Maaaring maging mahalagang salik ang regulasyon. Sinabi ni Hoolie Tejwani, head ng Coinbase Ventures, sa The Block na ang mas malinaw na panuntunan sa market structure sa U.S. na inaasahan ngayong taon ay magiging susunod na malaking pinto para sa mga startup matapos ang pagpasa ng GENIUS Act kamakailan. “Malaki ang magiging epekto ng regulatory clarity sa ecosystem ng mga startup,” aniya.

Saan bullish ang mga VC papasok ng 2026

Stablecoins at payments ang lumitaw bilang pinakamalakas at pinaka-konsistent na tema sa mga firm. Itinuro ng mga mamumuhunan ang tumataas na institutional adoption at mas malinaw na regulasyon bilang pangunahing driver, habang ang mga negosyo ng stablecoin ay lalong nagsasapawan sa tradisyonal na fintech. Inilarawan ni Simpson ang stablecoins bilang “belle of the ball” noong 2025, na binigyang-diin ang paglipat patungo sa mas simpleng revenue models na nakabatay sa fees at transaction volume.

Isa pang prayoridad ang institutional-grade market infrastructure. Kabilang dito ang exchanges, trading platforms, custody, at risk at compliance tooling, pati na rin ang mga crypto-native na financial products na lumulutas ng tunay na operational na problema. Sinabi ng mga mamumuhunan na direktang nakikinabang ang mga negosyong ito mula sa institutional demand.

Patuloy ding umaakit ng interes ang real-world asset tokenization, partikular kung saan gumaganda ang liquidity at trading infrastructure. Sinabi ni Ho na nananatiling nakatuon ang GSR sa market infrastructure sa paligid ng tokenized assets at mga tool na kailangan para suportahan ang scale at adoption.

Prediction markets ay nakakuha rin ng interes mula sa mga mamumuhunan. Halimbawa, sinabi ni Simpson na may “kamangha-manghang potensyal sa paglago” para sa mga aplikasyon at karugtong na negosyo na itinayo sa ibabaw ng prediction platforms habang lumalaki ang paggamit. Gayunpaman, inaasahan ni Maven 11’s van Esch na mas kaunti ang pondo ng prediction markets sa 2026 matapos ang matinding daloy ng kapital sa umpisa, dahil maaaring mas mabagal ang tunay na paggamit at adoption kaysa sa inaasahan ng marami.

Itinampok ni Coinbase Ventures’ Tejwani ang tinawag niyang “markets for everything,” mula prediction markets at perpetual futures hanggang real-world assets. Itinuro rin niya ang next-generation DeFi, privacy-focused applications, at early-stage na pagsasapawan ng crypto, AI, at robotics bilang mga pangmatagalang oportunidad.

“Nagsisimula nang gumamit ng crypto rails ang AI para sa data, identity, at seguridad, lalo na’t nangangailangan ang robotics at agents ng mapagkakatiwalaang sources at verifiable inputs,” ayon kay Tejwani. “Maaga pa ang agentic commerce pero lalaki ito; magbabayad ang mga makina sa kapwa makina gamit ang internet-native na pera.”

Nakikita rin ni Simpson ang pagtaas ng aktibidad sa agentic, stablecoin-driven payments. Aniya, hindi dinisenyo ang modernong internet para sa mga agents (na mga bot talaga)–sa halip, idinisenyo ito para pigilan ang ganitong aktibidad. “Sa bagong agentic paradigm, muling ididisenyo ang bahagi ng web, at stablecoins ang magiging native na paraan ng bayad sa matapang na bagong mundong ito,” dagdag niya.

Sinabi ni Cosmo Jiang, general partner ng Pantera Capital, sa The Block na mas pinagtutuunan ng firm ngayon ng oras at kaalaman ang intersection ng AI at blockchain. Patuloy rin itong namumuhunan sa application layer, kabilang ang DeFi at DePIN.

Kagiliw-giliw, sinabi ni Robot Ventures’ Pai na sa crypto-AI category, ang hype ay “labis na nalampasan ang execution,” at malamang na mas kaunti ang pondo sa susunod na taon. “Marami sa mga proyektong ito ay nananatiling solusyon na naghahanap ng problema, at nawawalan na ng pasensya ang mga mamumuhunan,” ayon kay Pai.

Sumang-ayon si Dragonfly’s Hadick, na kahit patuloy nilang tinitingnan ang pangmatagalan sa ibang kategorya tulad ng AI, “walang makabuluhang ebidensya ng tunay na nangyayari sa intersection ng AI at crypto.”

May ilang mamumuhunan din na binanggit ang blockchain infrastructure bilang lugar na malamang na makakita ng mas kaunting pondo, lalo na ang mga bagong Layer 1 networks at tooling. Dahil siksikan na ang merkado at may mga katanungan pa ukol sa value capture, tanging mga proyektong may malinaw na pagkakaiba ang malamang makaakit ng kapital, ayon kina GSR’s Ho at Tribe Capital’s Revsin.

Pananaw sa token fundraising

Muling lumitaw ang token sales o initial coin offerings (ICOs) noong 2025, ngunit sinabi ng mga mamumuhunan na hindi nito napalitan ang venture capital at malabong mangyari iyon.

Inilarawan ng ilang VC ang token sales bilang cyclical at mas pinipili na ngayon. Sinabi ni Revsin na maaaring tumaas ang retail participation kung hihina ang public equities, ngunit nananatiling pangunahing panganib ang labis na spekulasyon kaysa sa tunay na gamit. Sinabi ni GSR's Ho na maaaring maging kapaki-pakinabang ang token sales bilang price-discovery tool kapag mahusay ang pagkakagawa, ngunit mahalaga pa rin ang sentimyento ng mas malawak na merkado.

Inaasahan ni Pai na lalawak ang token-based fundraising, lalo na para sa mga team na naghahanap ng retail alignment at distribution, ngunit sinabi niyang ang mga top-tier na proyekto ay patuloy na magsasabay ng token sales at venture backing. “Hybrid ang hinaharap,” aniya, na binigyang-diin na bahagi lang ng pagbuo ng kumpanya ang kapital.

Malawak ang suporta ni Van Esch para sa ICOs at onchain fundraising platforms, na naniniwalang ang blockchains ay akma para sa pagbuo ng kapital at maagang partisipasyon. Gayunman, sinabi niyang hindi pa rin malinaw kung palaging pinakamainam na paraan ang pag-raise gamit ang liquid tokens para bumuo ng matibay na negosyo.

Inilarawan ni Tejwani ang onchain fundraising bilang isang structural shift, at itinuro ang kamakailang $375 milyon acquisition ng Coinbase sa Echo bilang halimbawa ng capital formation na lumilipat onchain. Inaasahan din ni Jiang na bibilis ang inobasyon sa token-based incentives at fundraising habang gumaganda ang regulatory clarity.

Mas maingat ang tono ni Hadick, na sinabing mas marami pang headlines ang nalilikha ng token sales kaysa sa tunay na capital formation at madalas ay mas kahawig ng airdrops kaysa sa totoong fundraising. Sa pananaw niya, mananatiling halos monopolyo ng venture capital ang pagpopondo sa pinakamalalakas na kumpanya at protocol.

Ang Funding newsletter: Manatiling updated sa pinakabagong crypto VC funding at M&A deals, balita, at mga trend sa pamamagitan ng aking libreng dalawang beses kada buwan na newsletter, The Funding. Mag-sign up dito!

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

$VIRTUAL Tumalon sa Tuktok ng mga Pinakamalalaking Kita sa Crypto: Narito ang Nagsimula ng Pag-akyat