Rynek kryptowalut w warunkach wyczerpania płynności: podwójna próba ETF i dźwigni

Autor: Tanay Ved, Coin Metrics

Tłumaczenie: GaryMa WuShuo Blockchain

Oryginalny tytuł: ETF odpływy, czyszczenie dźwigni i wyczerpanie płynności – jaka jest droga wyjścia dla rynku kryptowalut?

Podsumowanie kluczowych punktów

· Popyt na główne kanały akumulacji, takie jak ETF i DAT, ostatnio osłabł, a wydarzenia związane z delewarowaniem w październiku oraz spadek apetytu na ryzyko w otoczeniu makroekonomicznym nadal wywierają presję na rynek aktywów kryptowalutowych.

· Dźwignia na rynkach kontraktów terminowych i pożyczek DeFi została zresetowana, pozycje stały się lżejsze i czystsze, co zmniejszyło ryzyko systemowe.

· Płynność spotowa nie została jeszcze przywrócona – zarówno dla głównych aktywów, jak i altcoinów pozostaje słaba, co czyni rynek bardziej podatnym na nieoczekiwane wahania cen.

Wstęp

„Uptober” rozpoczął się mocno dzięki nowym historycznym szczytom bitcoina. Jednak optymizm szybko został przerwany przez flash crash w październiku. Od tego czasu BTC spadł o około 40 000 dolarów (ponad 33%), a altcoiny ucierpiały jeszcze bardziej, przez co całkowita kapitalizacja rynkowa zbliżyła się do 3 bilionów dolarów. Mimo pozytywnego rozwoju fundamentów w tym roku, wyniki cenowe i nastroje rynkowe wyraźnie się rozeszły.

Aktywa cyfrowe wydają się znajdować na skrzyżowaniu wielu sił zewnętrznych i wewnętrznych. Na poziomie makro, niepewność co do obniżek stóp procentowych w grudniu oraz ostatnie osłabienie akcji technologicznych pogłębiły spadek apetytu na ryzyko. Wewnątrz rynku kryptowalut, kluczowe kanały akumulacji, takie jak ETF i cyfrowe skarbce aktywów (DAT), doświadczają odpływów kapitału i rosnących kosztów. Jednocześnie, fala likwidacji z 10 października wywołała najgwałtowniejsze od lat delewarowanie, którego skutki nadal są odczuwalne, ponieważ płynność rynku pozostaje płytka.

W tym raporcie przeanalizujemy siły napędzające ostatnią słabość rynku aktywów cyfrowych. Zagłębimy się w przepływy kapitału do ETF, dźwignię na kontraktach perpetual i w DeFi, a także płynność w arkuszach zleceń, aby zbadać, jak te zmiany odzwierciedlają aktualny stan rynku.

Otoczenie makroekonomiczne: spadek apetytu na ryzyko

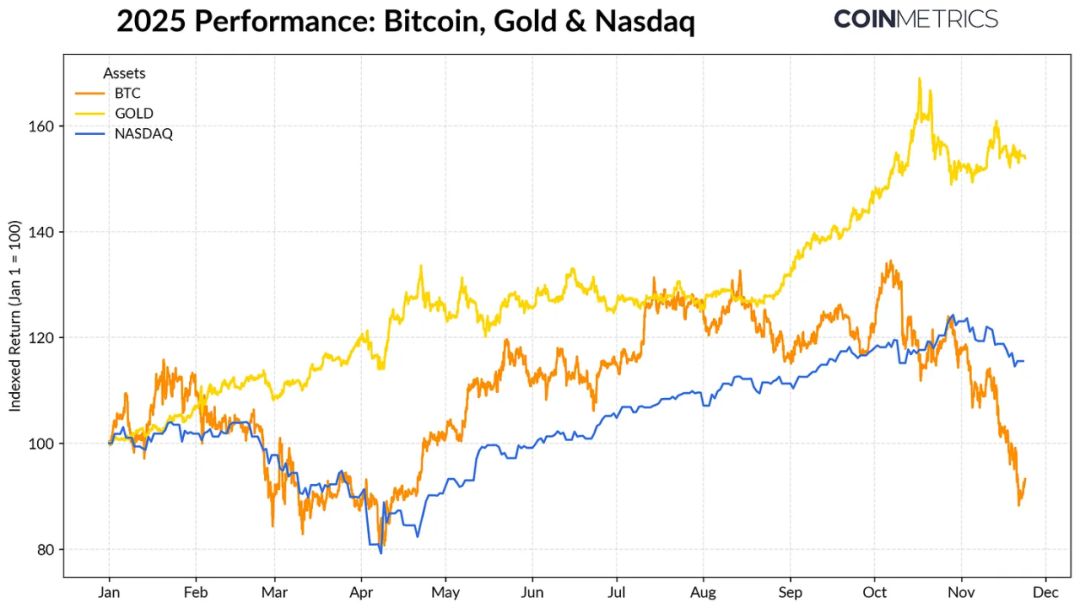

Różnice w wynikach bitcoina i głównych klas aktywów się pogłębiają. Złoto wzrosło w tym roku o ponad 50% dzięki rekordowemu popytowi ze strony banków centralnych i utrzymującym się napięciom handlowym. Tymczasem akcje technologiczne (NASDAQ) straciły impet w czwartym kwartale, gdy rynek ponownie ocenił prawdopodobieństwo obniżek stóp przez Fed i trwałość wycen napędzanych przez AI.

Jak pokazaliśmy w naszych wcześniejszych badaniach, relacja BTC z „aktywami ryzykownymi” (akcje technologiczne) i „bezpiecznymi przystaniami” (złoto) cyklicznie zmienia się wraz z otoczeniem makroekonomicznym. Oznacza to, że jest on szczególnie wrażliwy na nagłe wydarzenia lub szoki rynkowe, takie jak październikowy flash crash i ostatni spadek apetytu na ryzyko.

Jako kotwica całego rynku kryptowalut, korekta bitcoina nadal wpływa na inne aktywa – mimo że niektóre tematy, jak prywatność, czasami notują krótkotrwałe wzrosty, ogólnie rynek pozostaje zsynchronizowany z BTC.

ETF i DAT: osłabienie popytu akumulacyjnego

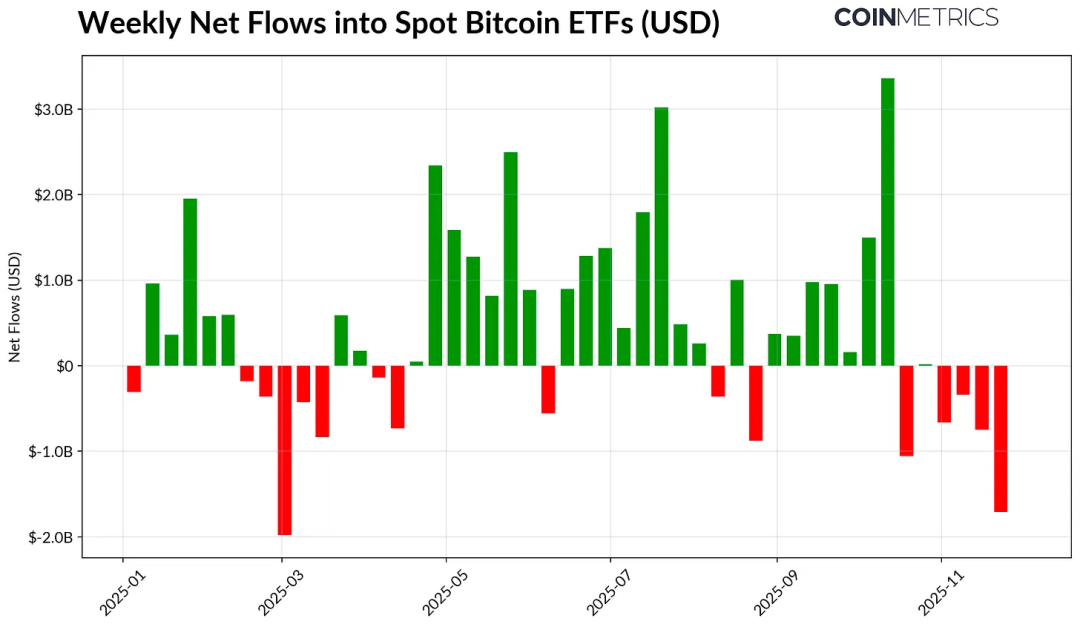

Część ostatniej słabości bitcoina wynika z faktu, że kanały akumulacji, które przez większość 2024–2025 roku były siłą wspierającą, zaczęły słabnąć. Od połowy października ETF odnotowały kilka tygodni z rzędu odpływów netto o łącznej wartości 4,9 miliarda dolarów. To największa fala umorzeń od kwietnia 2025 roku, kiedy bitcoin spadł w okolice 75 000 dolarów z powodu oczekiwań dotyczących ceł. Mimo znaczących krótkoterminowych odpływów, pozycje on-chain nadal rosną – sam BlackRock IBIT ETF posiada 780 000 BTC, co stanowi około 60% całkowitej podaży spotowych ETF na bitcoina.

Jeśli kapitał powróci do trwałych napływów netto, będzie to oznaczać stabilizację tego kanału. Historycznie, gdy apetyt na ryzyko się poprawiał, popyt na ETF był kluczowym akumulatorem podaży.

Cyfrowe skarbce aktywów (DAT) również znajdują się pod presją. Wraz ze spadkiem rynku, wartość rynkowa ich akcji i pozycji kryptowalutowych została skompresowana, co wywiera presję na premię netto wartości aktywów, która napędza ich mechanizm wzrostu. Ogranicza to ich zdolność do pozyskiwania nowego kapitału poprzez emisję akcji lub zadłużenia, a tym samym ogranicza możliwość zwiększania „kryptowalut na akcję”. Mniejsze lub nowsze DAT są szczególnie wrażliwe na te zmiany i stają się bardziej ostrożne, gdy koszty i wyceny kapitałowe stają się niekorzystne.

Strategy — — największy obecnie DAT — — posiada 649 870 BTC (około 3,2% całkowitej podaży), ze średnim kosztem 74 333 dolarów. Jak pokazuje poniższy wykres, akumulacja przez Strategy gwałtownie przyspieszała, gdy BTC rósł, a cena akcji była silna, natomiast ostatnio wyraźnie zwolniła, choć nie stała się siłą aktywnie sprzedającą. Mimo to Strategy nadal jest na plusie, a koszt zakupu jest niższy niż obecna cena.

Jeśli BTC spadnie dalej lub jeśli Strategy stanie w obliczu ryzyka usunięcia z indeksu, może znaleźć się pod presją; jednak jeśli rynek się odwróci, a bilans i wycena się poprawią, możliwy jest powrót do silniejszego tempa akumulacji.

Wskaźniki zyskowności on-chain również to odzwierciedlają. Krótkoterminowy wskaźnik SOPR (<155 dni) spadł do ~23% strefy strat, co zwykle oznacza „kapitulacyjną” sprzedaż przez najbardziej wrażliwą grupę inwestorów. Średnio długoterminowi posiadacze nadal są na plusie, ale SOPR wskazuje również na umiarkowaną tendencję do sprzedaży. Jeśli STH SOPR powróci powyżej 1,0, a presja sprzedażowa LTH osłabnie, może to oznaczać, że rynek ponownie się ustabilizuje.

Delewarowanie rynku kryptowalut: perpetual, pożyczki DeFi i płynność

Fala likwidacji z 10 października zapoczątkowała wielopoziomowy cykl delewarowania obejmujący kontrakty terminowe, DeFi i dźwignię stablecoinów, którego skutki nie zostały jeszcze całkowicie zniwelowane.

Czyszczenie dźwigni na perpetualach

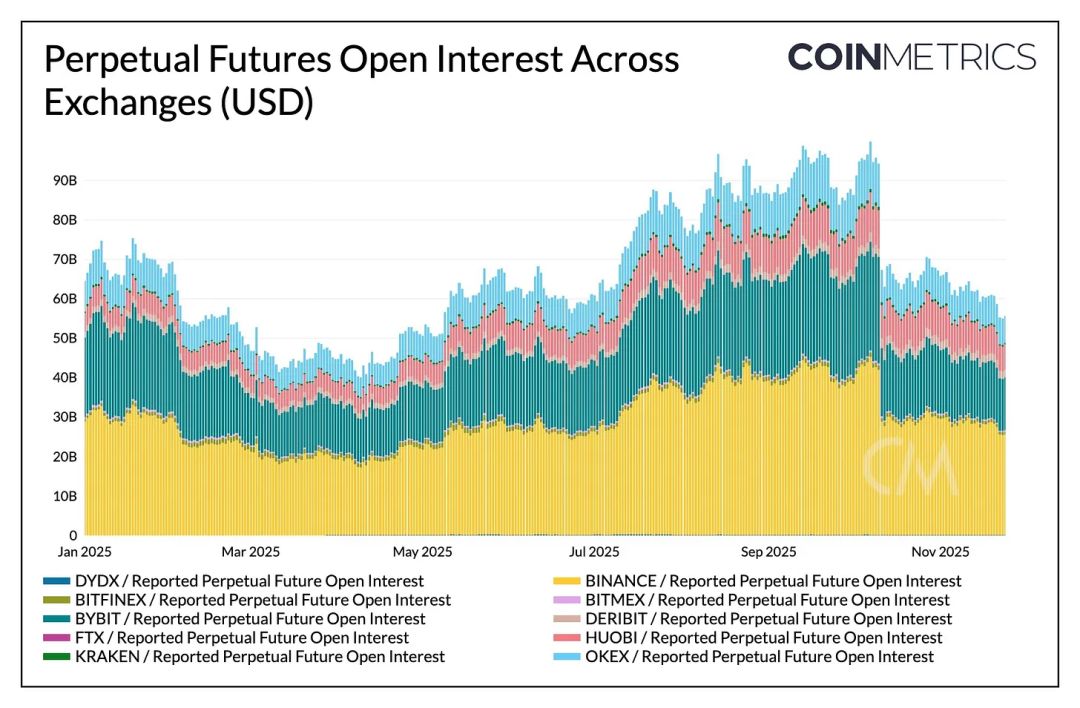

W ciągu zaledwie kilku godzin na rynku perpetual doszło do największego w historii przymusowego delewarowania, które zredukowało ponad 30% otwartych pozycji nagromadzonych przez miesiące. Największe spadki odnotowały platformy z dużym udziałem altcoinów i inwestorów detalicznych (takie jak Hyperliquid, Binance, Bybit), co odpowiadało wcześniejszemu nagromadzeniu agresywnej dźwigni w tych segmentach. Jak pokazuje poniższy wykres, obecny poziom otwartych pozycji jest nadal znacznie niższy niż szczyt ponad 90 miliardów dolarów sprzed flash crashu, a następnie jeszcze nieco spadł. Oznacza to, że dźwignia w systemie została znacząco wyczyszczona, a rynek wszedł w fazę stabilizacji i ponownej wyceny.

Stawki finansowania również spadły, odzwierciedlając resetowanie apetytu na ryzyko po stronie longów. Ostatnio stawki finansowania BTC oscylują wokół zera lub są lekko ujemne, co odpowiada sytuacji, w której rynek nie odzyskał jeszcze wyraźnego kierunku.

Delewarowanie w DeFi

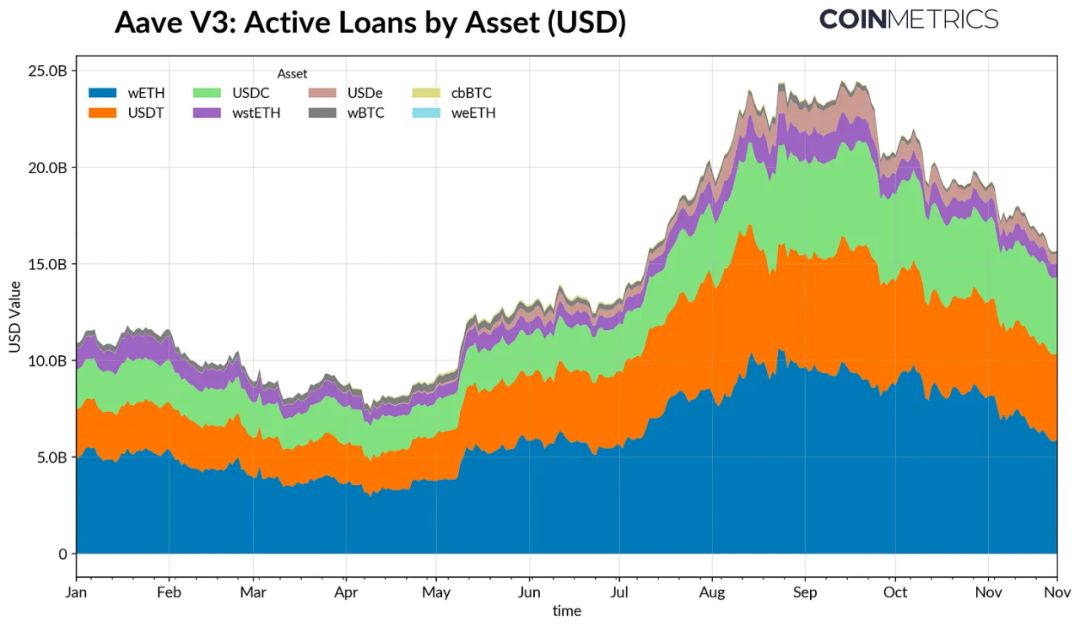

Rynki kredytowe DeFi również przeszły stopniowy proces delewarowania. Aktywne pożyczki na Aave V3 zaczęły systematycznie spadać od szczytu pod koniec września, ponieważ pożyczkobiorcy zmniejszali dźwignię i spłacali zadłużenie. Najbardziej widoczne było kurczenie się pożyczek stablecoinów – depeg USDe spowodował spadek wolumenu pożyczek USDe o 65%, co z kolei wywołało lawinę likwidacji syntetycznych dolarowych dźwigni.

Pożyczki zabezpieczone ETH również się skurczyły – kredyty związane z WETH i LST spadły o 35–40%, co pokazuje, że strategie z wykorzystaniem dźwigni i zysków zostały w dużej mierze wycofane.

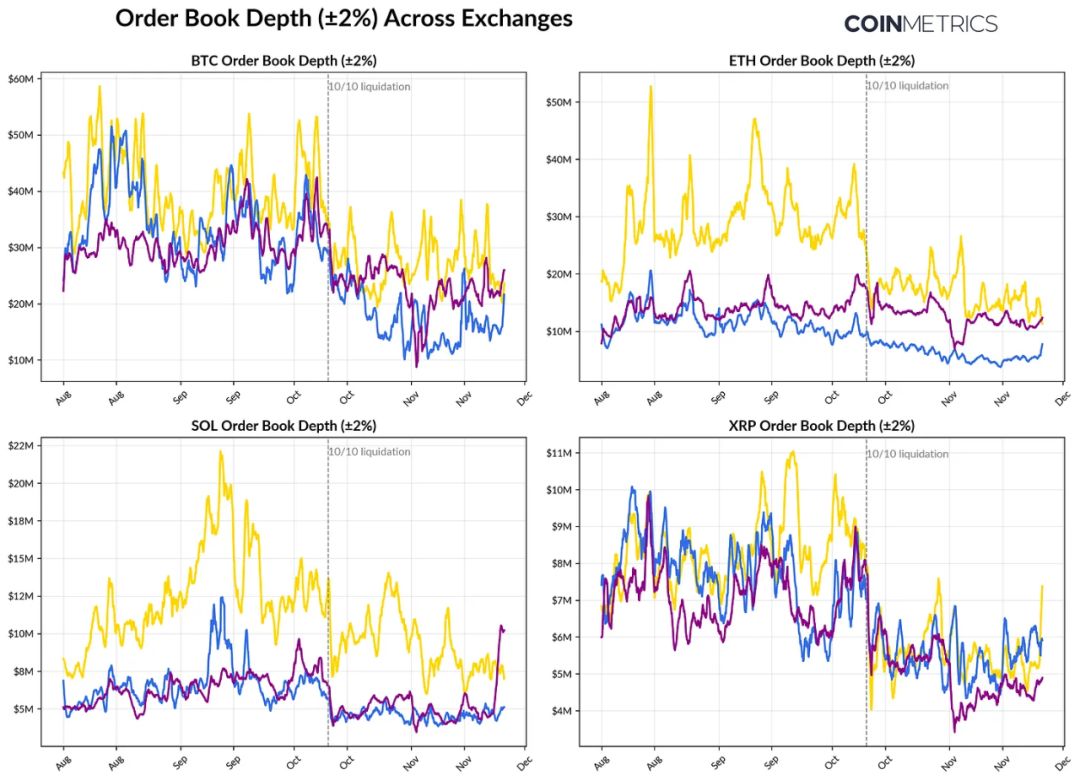

Płytka płynność spotowa

Płynność na rynku spot nie została przywrócona po likwidacjach z 10 października. Głębokość zleceń (±2%) na głównych giełdach jest nadal o 30–40% niższa niż na początku października, co pokazuje, że mimo stabilizacji cen płynność nie została odbudowana. Mniejsza liczba zleceń sprawia, że rynek jest bardziej podatny na nadmierne wahania cen nawet przy niewielkich transakcjach, co zwiększa zmienność i potęguje efekt przymusowych likwidacji.

Płynność altcoinów jest jeszcze gorsza. Głębokość arkuszy zleceń poza głównymi aktywami spadła jeszcze bardziej i na dłużej, co pokazuje, że rynek nadal unika ryzyka, a aktywność animatorów rynku maleje. Jeśli płynność spotowa poprawi się na szeroką skalę, może to ograniczyć szoki cenowe i sprzyjać stabilności, ale obecnie głębokość rynku pozostaje najbardziej widocznym wskaźnikiem utrzymującej się presji systemowej.

Wnioski

Rynek aktywów cyfrowych przechodzi obecnie kompleksową rekalkibrację, której cechami są: osłabienie popytu na ETF i DAT, reset dźwigni na kontraktach terminowych i w DeFi oraz wciąż płytka płynność spotowa. Czynniki te tłumią ceny, ale jednocześnie czynią system zdrowszym: dźwignia jest niższa, pozycje bardziej neutralne, a fundamenty ważniejsze.

Jednocześnie otoczenie makroekonomiczne pozostaje niekorzystne: słabość akcji AI i technologicznych, zmienność oczekiwań dotyczących obniżek stóp, spadek apetytu na ryzyko – wszystko to nadal tłumi nastroje rynkowe. Dopiero gdy główne kanały popytu (przepływy do ETF, akumulacja DAT, wzrost podaży stablecoinów) się odbudują, a płynność spotowa wzrośnie, rynek będzie miał szansę się ustabilizować i odwrócić trend. Do tego czasu rynek pozostanie rozciągnięty między „makroekonomicznym otoczeniem spadającego apetytu na ryzyko” a „wewnętrznymi zmianami strukturalnymi rynku kryptowalut”.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Rynki kryptowalut przygotowują się na burzliwe czasy w związku z eskalacją napięć między USA a UE

Akcje KLA Corp. otrzymują najwyższy dotąd cel cenowy — czy to już czas, by zainwestować w KLAC?