Hazard na łańcuchu Monad FDV budzi kontrowersje: czy konieczne jest pilne doprecyzowanie zasad Polymarket?

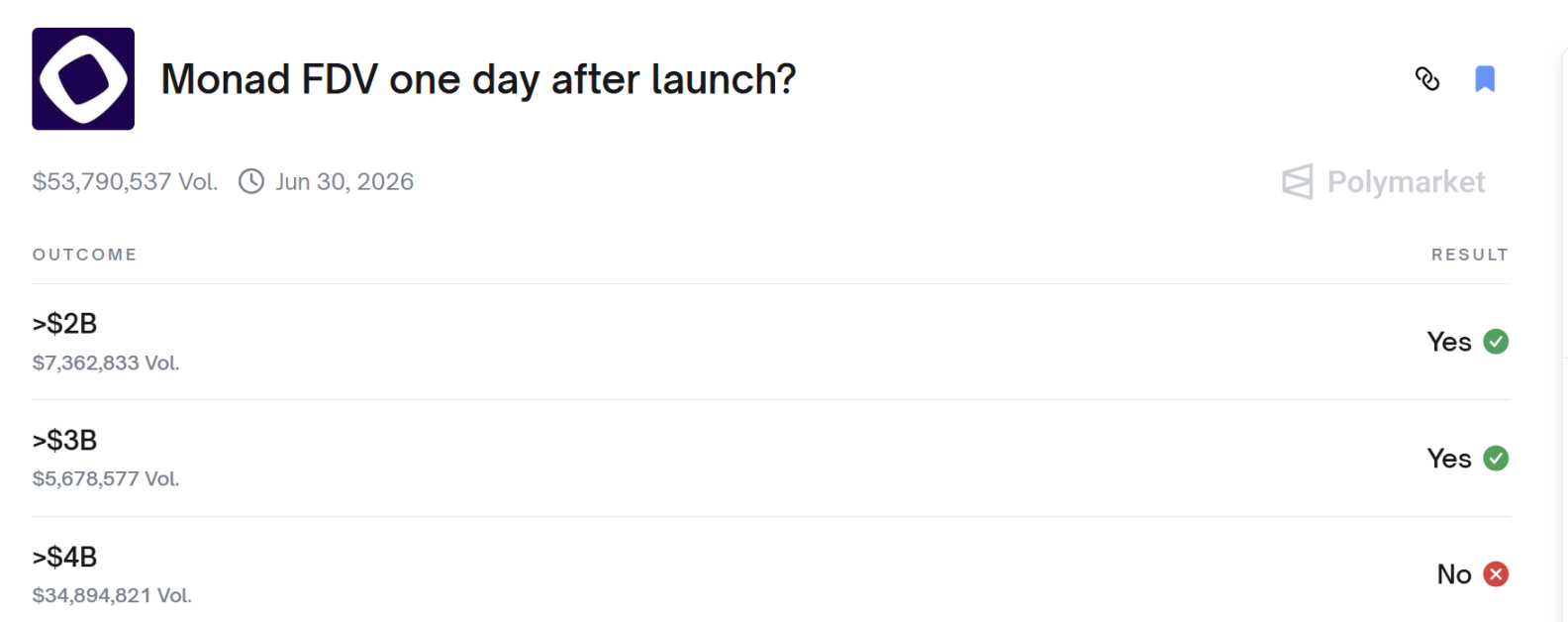

FDV Monad przekroczyło 4 miliardy dolarów dzień po uruchomieniu?

FDV Monad przekroczył 4 miliardy dolarów dzień po uruchomieniu?

Autor: 1912212.eth, Foresight News

Około godziny 22:00 (UTC+8) 24 listopada sieć główna Monad została uruchomiona, a następnie MON oficjalnie rozpoczął handel tokenami. Chociaż jego cena na krótko spadła poniżej ceny emisyjnej, później gwałtownie odbiła, jednak 25 listopada niektórzy gracze na Polymarket zaczęli się kłócić. Być może nie uczestniczyli w publicznej emisji na Coinbase, być może nie obstawiali wzrostu lub spadku tokena MON na rynku wtórnym, wszyscy jednak śledzili wynik rynku predykcyjnego: „Czy FDV Monad dzień po uruchomieniu przekroczy 4 miliardy dolarów?”

Wynik pokazał, że nie przekroczył 4 miliardów, a gracze, którzy obstawili YES, natychmiast wyrazili swoje niezadowolenie z decyzji, twierdząc, że cena tokena MON w określonym czasie przekroczyła 0,04 USD, czyli FDV przekroczył 4 miliardy dolarów.

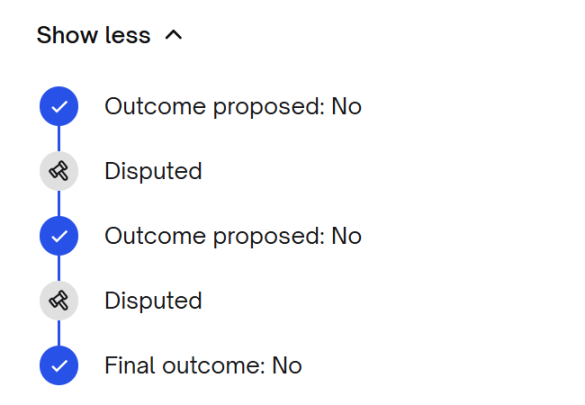

Po pojawieniu się kontrowersji, pierwsze głosowanie rozstrzygające nadal wskazało na NO, a następnie, mimo drugiej fali sprzeciwu, ponownie uznano wynik za NO.

Jakie więc są szczegóły zasad tego rynku predykcyjnego?

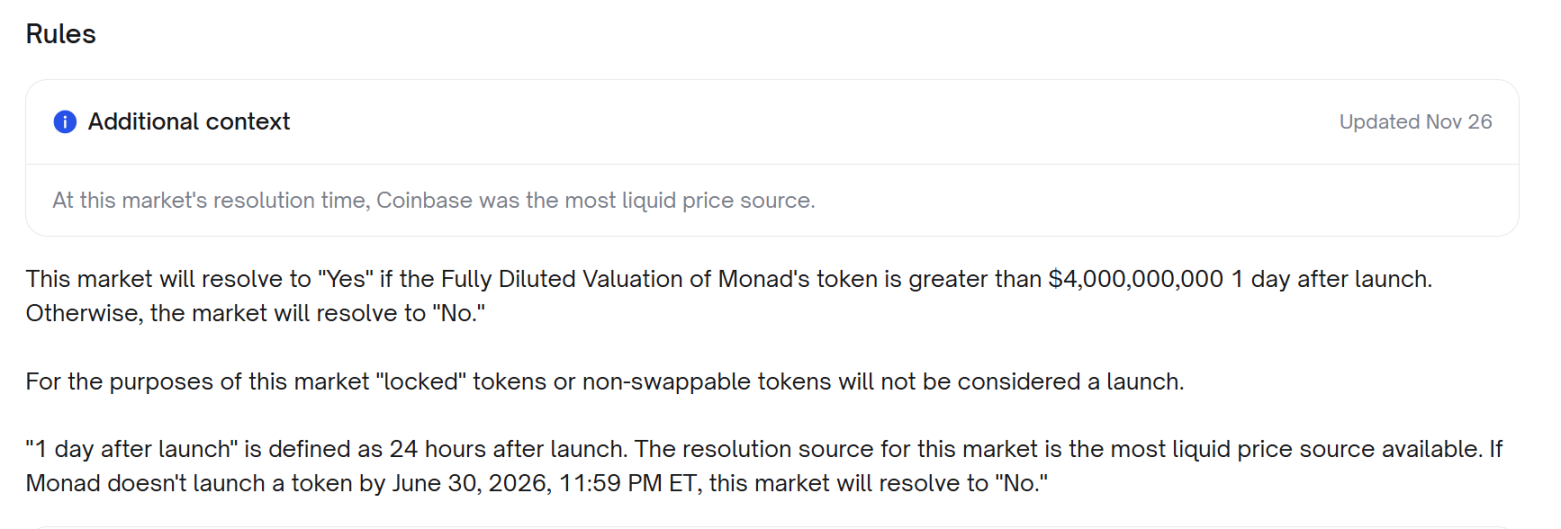

Zgodnie z zasadami, jeśli całkowita rozwodniona wycena (FDV) tokena Monad przekroczy 4 miliardy dolarów po 1 dniu od emisji, wynik rynku zostanie uznany za „tak”. W przeciwnym razie wynik rynku to „nie”. W tym rynku emisja „zablokowanych” lub niezbywalnych tokenów nie jest uznawana za oficjalną emisję. „Po 1 dniu od emisji” oznacza 24 godziny od emisji. Do rozstrzygnięcia rynku zostanie użyte najbardziej płynne dostępne źródło cenowe. Jeśli Monad nie wyemituje tokena do godziny 23:59 czasu wschodniego USA 30 czerwca 2026 roku, wynik rynku zostanie uznany za „nie”.

Należy zauważyć, że Coinbase zostało dodane jako źródło informacji o cenie 26 listopada, czyli po ogłoszeniu wyniku.

MON oficjalnie rozpoczął handel 24 listopada wieczorem, a teraz kluczowe pytanie brzmi: które źródło cenowe jest najbardziej płynne? Czy cena z tego źródła przekroczyła 0,04 USD 25 listopada?

Spór o źródło cenowe: Coinbase kontra Upbit

Zwolennicy „YES” uważają, że zasady wymagają, aby w punkcie czasowym T+24 godziny zastosować najbardziej płynny rynek (określony na podstawie rzeczywistego wolumenu obrotu), a dane CoinGecko pokazują, że globalny udział Upbit w wolumenie spot wynosi 35,88%, podczas gdy Coinbase to 18,39%. Oznacza to, że w momencie rozstrzygnięcia Upbit był najbardziej płynnym źródłem cenowym. Wówczas cena MON na Upbit wynosiła około 0,0403 USD, co oznacza, że FDV przekroczył 4 miliardy dolarów.

Zwolennicy podkreślają, że twórca rynku dodał warunek „Coinbase jako najbardziej płynne źródło” dopiero pod koniec rynku, co jest równoznaczne ze zmianą zasad po fakcie, ponieważ pierwotne zasady nigdy nie wskazywały Coinbase i wyraźnie wymagały użycia najbardziej płynnego rynku. Zwolennicy zauważają również, że w odpowiednim okresie wykres świecowy API Coinbase pokazał, że cena osiągnęła około 0,04168 USD, co odpowiada FDV od 4 do 4,16 miliarda dolarów, co jest sprzeczne z twierdzeniem, że „cena na Coinbase nigdy nie przekroczyła progu”.

Ponadto, dalsza analiza głębokości rynku i 24-godzinnego wolumenu obrotu wykazała, że Upbit zapewniał lepszą płynność dla MON niż Coinbase, a niezależna ocena płynności również potwierdziła, że Upbit miał głębszą i bardziej aktywną płynność. W punkcie T+24 godziny wykres jednosekundowy Upbit pokazał, że cena MON w KRW wynosiła 5920 KRW, co po przeliczeniu według standardowego kursu walutowego przekraczało 0,04 USD. Jeśli zastosować właściwe źródło płynności, FDV również przekroczyłoby 4 miliardy dolarów.

Za sporem między Coinbase a Upbit kryje się pytanie: kto naprawdę wygrywa w walce o płynność?

Strona „NO” nieustannie powołuje się na „ocenę płynności” z CoinMarketCap.

Jednak zwolennicy YES twierdzą, że każdy, kto naprawdę handluje, wie: płynność = rzeczywista wartość transakcji, a tam, gdzie faktycznie płyną środki, tam jest prawdziwa płynność. Wówczas wolumen obrotu na Upbit wynosił około 448 milionów dolarów, podczas gdy na Coinbase około 232 miliony dolarów, czyli Upbit miał dwukrotnie większy wolumen. To jest niepodważalne.

„Nie można po prostu ignorować rynku, który odpowiada za połowę światowego wolumenu, tylko dlatego, że jego cena nie pasuje do waszej narracji.”

Jak więc mechanizm UMA na Polymarket zwykle rozstrzyga spory?

UMA (Universal Market Access) to zestaw „zdecentralizowanych wyroczni + system arbitrażowy” dla kontraktów on-chain, którego główną funkcją jest zapewnienie „optymistycznej” metody weryfikacji danych.

Zazwyczaj na rynku występują cztery role: proponujący, kwestionujący, optymistyczna wyrocznia UMA oraz DVM (mechanizm weryfikacji danych).

Po zamknięciu rynku osoba składająca „deklarację wyniku” musi zdeponować zabezpieczenie, aby zagwarantować swoje oświadczenie. Jeśli ktoś uważa, że oświadczenie jest błędne, może w okresie kwestionowania złożyć spór, wpłacając równą kwotę zabezpieczenia. Optymistyczna wyrocznia UMA, gdy wynik zostanie zakwestionowany, przekazuje sprawę do DVM, a ostateczny wynik jest ustalany przez głosowanie posiadaczy/stakerów UMA (zwykle commit/reveal), z nagrodami dla poprawnych i karami dla błędnych lub niegłosujących.

Proces rozstrzygania sporów na Polymarket i UMA przeszedł trzy rundy:

- Pierwsza runda: zespół danych bezpośrednio zaproponował No na podstawie ceny z Coinbase.

- Druga runda: posiadacze YES natychmiast złożyli Dispute, przedstawiając dowody, że 24-godzinny wolumen Upbit był wyższy niż Coinbase, a CoinGecko pokazywał średni FDV powyżej 4 miliardów, przez co głosowanie UMA na chwilę przechyliło się na zmianę wyniku.

- Trzecia runda: strona No przedstawiła bardziej szczegółowe dane on-chain i z orderbooka, wykazując, że głębokość Upbit była bardzo słaba, a premia wynikała głównie z agresywnych zakupów kilku adresów, podczas gdy głębokość 10% na Coinbase była ponad 15 razy większa niż na Upbit. Ostatecznie UMA 28 listopada potwierdziła No.

Cały proces trwał kilkadziesiąt godzin (UTC+8) i kosztował wielu graczy zaufanie do platformy.

Szczegółowe zasady mogą zapobiec sporom

Ten spór ujawnił najbardziej krytyczną lukę w zasadach rynku predykcyjnego, która, jeśli nie zostanie naprawiona, będzie nadal generować systemową niesprawiedliwość.

Definicja „najbardziej płynnego źródła cenowego” jest niejasna, a późniejsze zasady wskazujące Coinbase jako źródło informacji o cenie są trudne do zaakceptowania przez wszystkich. Gdyby z góry określono, że spośród Coinbase, OKX, Binance i Upbit, pierwsza giełda, która uruchomi handel spot, będzie źródłem ceny, prawdopodobnie nie byłoby żadnych sporów.

Po wydarzeniu niektórzy gracze publicznie wyśmiewali „zdecentralizowany rynek predykcyjny, który umarł przez scentralizowaną manipulację”.

Głębsza lekcja jest taka: to nie płynność jest najcenniejsza na rynku predykcyjnym, ale wiarygodne prawo do ostatecznego rozstrzygania.

Gdy zasady pozostawiają jakąkolwiek szarą strefę, strona z największym kapitałem zawsze może manipulować lokalnym rynkiem lub wszcząć Dispute, by zamącić sytuację, ostatecznie wykorzystując drobnych inwestorów. Jeśli Polymarket będzie kontynuować obecny model „twórca pisze zasady → głosowanie UMA jako ostateczność”, podobne farsy będą się powtarzać.

Rozwiązaniem może być standaryzacja, szablonizacja i niezmienność kluczowych zasad dla wszystkich rynków o wysokiej wartości.

Po pierwsze, źródło ceny musi być wybrane spośród trzech opcji i nie może być zmienione po utworzeniu rynku:

A. Średnia ważona cena 24h z CoinGecko

B. Wskazana pojedyncza CEX (musi być z góry określona)

C. Średnia arytmetyczna z CoinGecko po odrzuceniu 20% giełd z najwyższą i najniższą ceną

Po drugie, zasady muszą być bardziej szczegółowe, aby zapobiec manipulacjom: jeśli cena na dowolnej giełdzie odbiega od średniej ważonej o ±30% przez ponad 2 godziny, dane z tej giełdy są automatycznie wykluczane.

Jeśli kilka takich zasad zostanie zapisanych w regulaminie platformy, a nie w opisie pojedynczego rynku, podobne incydenty jak z Monad już się nie powtórzą. W przeciwnym razie kolejny rynek z FDV 4 miliardy, a nawet 40 miliardów, znów stanie się punktem zapalnym sporów lub rzeźnią dla drobnych inwestorów, gdzie współdziałają duzi gracze i luki w zasadach.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Trump ponownie wprowadza zamieszanie wśród brytyjskich producentów samochodów

Duzi inwestorzy bitcoin zgromadzili więcej monet niż kiedykolwiek od czasu krachu FTX w 2022 roku

Rynek kryptowalut wzbudza entuzjazm, ponieważ Bitcoin utrzymuje się mocno

DOJ nie sprzedaje Samourai Bitcoin, twierdzi doradca – Kriptoworld.com